中老年奶粉项目方案设计Word格式.docx

《中老年奶粉项目方案设计Word格式.docx》由会员分享,可在线阅读,更多相关《中老年奶粉项目方案设计Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

备注

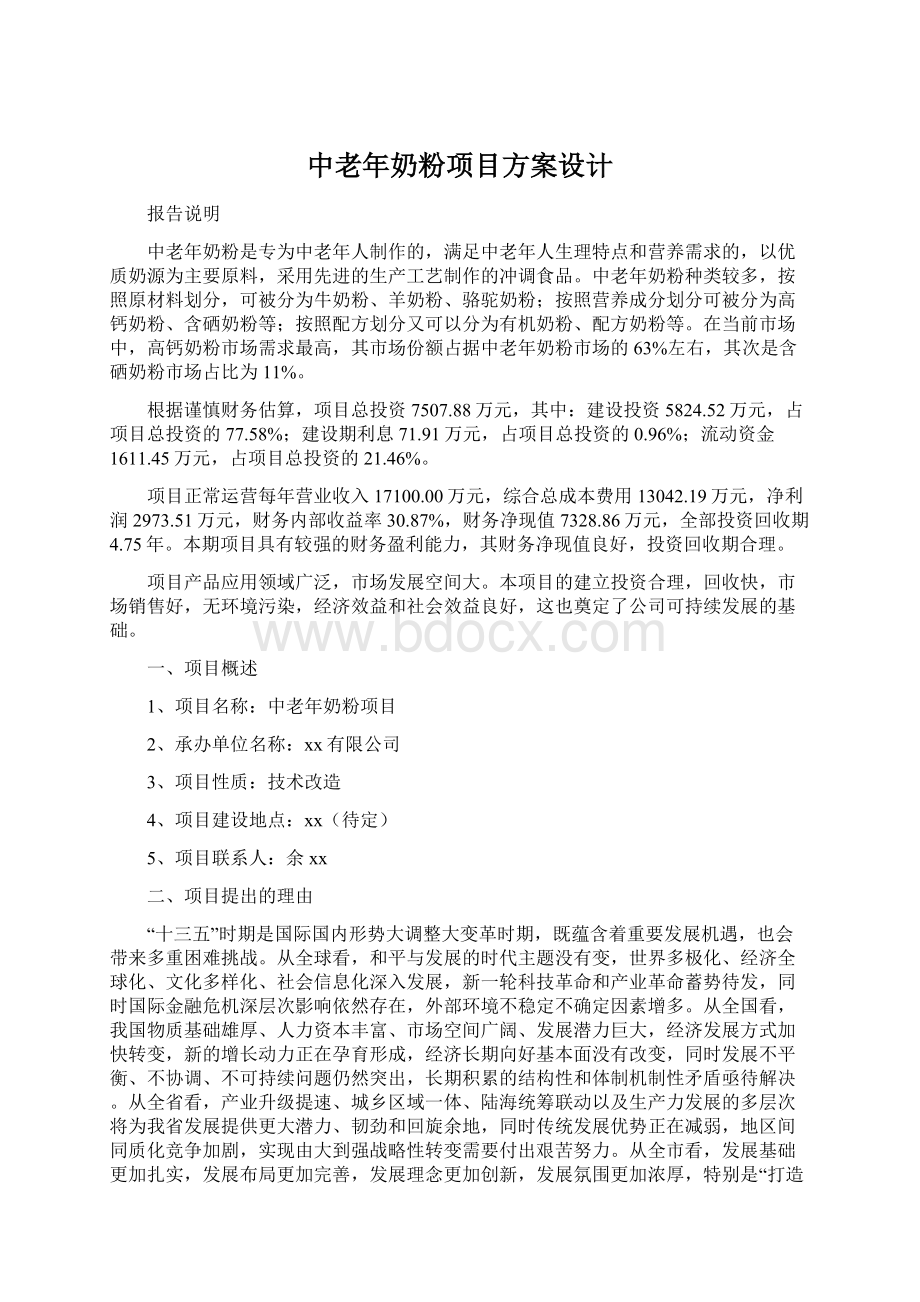

1

占地面积

㎡

13333.00

约20.00亩

1.1

总建筑面积

23623.17

1.2

基底面积

8133.13

1.3

投资强度

万元/亩

284.60

2

总投资

万元

7507.88

2.1

建设投资

5824.52

2.1.1

工程费用

5117.91

2.1.2

其他费用

562.82

2.1.3

预备费

143.79

2.2

建设期利息

71.91

2.3

流动资金

1611.45

3

资金筹措

3.1

自筹资金

4572.87

3.2

银行贷款

2935.01

4

营业收入

17100.00

正常运营年份

5

总成本费用

13042.19

"

6

利润总额

3964.68

7

净利润

2973.51

8

所得税

991.17

9

增值税

776.16

10

税金及附加

93.13

11

纳税总额

1860.46

12

工业增加值

6155.27

13

盈亏平衡点

5303.76

产值

14

回收期

年

4.75

15

内部收益率

30.87%

所得税后

16

财务净现值

7328.86

五、核心人员介绍

1、余xx,中国国籍,1978年出生,本科学历,中国注册会计师。

2015年9月至今任xxx有限公司董事、2015年9月至今任xxx有限公司董事。

2019年1月至今任公司独立董事。

2、段xx,1974年出生,研究生学历。

2002年6月至2006年8月就职于xxx有限责任公司;

2006年8月至2011年3月,任xxx有限责任公司销售部副经理。

2011年3月至今历任公司监事、销售部副部长、部长;

2019年8月至今任公司监事会主席。

3、董xx,中国国籍,无永久境外居留权,1959年出生,大专学历,高级工程师职称。

2003年2月至2004年7月在xxx股份有限公司兼任技术顾问;

2004年8月至2011年3月任xxx有限责任公司总工程师。

2018年3月至今任公司董事、副总经理、总工程师。

4、袁xx,中国国籍,无永久境外居留权,1970年出生,硕士研究生学历。

2012年4月至今任xxx有限公司监事。

2018年8月至今任公司独立董事。

5、陈xx,中国国籍,1977年出生,本科学历。

2018年9月至今历任公司办公室主任,2017年8月至今任公司监事。

6、蒋xx,中国国籍,无永久境外居留权,1961年出生,本科学历,高级工程师。

2002年11月至今任xxx总经理。

2017年8月至今任公司独立董事。

7、龙xx,1957年出生,大专学历。

1994年5月至2002年6月就职于xxx有限公司;

2002年6月至2011年4月任xxx有限责任公司董事。

2018年3月至今任公司董事。

8、马xx,中国国籍,1976年出生,本科学历。

2003年5月至2011年9月任xxx有限责任公司执行董事、总经理;

2003年11月至2011年3月任xxx有限责任公司执行董事、总经理;

2004年4月至2011年9月任xxx有限责任公司执行董事、总经理。

2018年3月起至今任公司董事长、总经理。

六、市场分析

随着我国经济快速发展,中老年消费者对于中老年奶粉认知度提升,以及我国人口老龄化加剧,中老年奶粉需求持续增长,吸引行业内巨头企业布局中老年奶粉市场,我国中老年奶粉行业得到快速发展,市场规模也在不断扩大,到2019年市场规模突破100亿元,未来在城镇化进程加快,中老年奶粉市场渗透率不断提升,则我国中老年奶粉市场规模也将持续增长,到2022年有望达到160亿元,年复合增长率约为16.9%。

在生产方面,东北、新疆、内蒙古、河北集中了中国近六成的原料奶,以上地区由于地理环境优越,牛奶产量较高,质量好,是我国黄金奶源地。

为了降低运输成本,提升奶粉品质,较多中老年奶粉生产企业聚集在该地区,逐渐形成了产业集群。

从市场竞争方面来看,我国中老年奶粉供应商主要可分为本土企业以及国际企业,本土企业主要有飞鹤、伊利、蒙牛等,凭借自身的品牌优势以及先发优势,在行业内占据领先地位。

而国际品牌雀巢、美可卓、安佳等欧美、新西兰品牌,由于拥有优质奶源,在我国市场具有较高知名度。

从市场份额方面分析,我国中老年奶粉前十企业约占据市场总份额的65%左右,其中国际生产商占据主导地位,市场占比为42%,其中又以雀巢市场占比最高。

就发展的角度来看,为满足中老年人各方面不同的需求,中老年奶粉逐渐向配方奶粉方向发展,未来配方奶粉将成为主流。

就市场而言,当前中老年奶粉在一二线城市发展的相对成熟,未来发展机遇相对较小,三四线城市和乡镇市场将成为未来中老年奶粉主要发展市场。

随着我国经济快速发展,人口老龄化加剧,中老年居民对于自身健康重视度提升,带动中老年奶粉市场需求持续攀升,行业得到快速发展。

就市场方面来看,当前外资品牌占据国内主要市场,未来随着中老年奶粉在三四线城市渗透,国产品牌凭借高性价比或将逐渐扩大市场占比。

七、项目背景分析

八、项目选址原则

1、符合城乡建设总体规划,应符合当地工业项目占地使用规划的要求,并与大气污染防治、水资源和自然生态保护相一致。

2、项目选址应避开自然保护区、风景名胜区、生活饮用水源地和其它特别需要保护的敏感性目标。

3、节约土地资源,充分利用空闲地、非耕地或荒地,尽可能不占良田或少占耕地。

4、项目选址选择应提供足够的场地以满足工艺及辅助生产设施的建设需要。

5、项目选址应具备良好的生产基础条件,水源、电力、运输等生产要素供应充裕,能源供应有可靠的保障。

6、项目选址应靠近交通主干道,具备便利的交通条件,有利于原料和产成品的运输。

通讯便捷,有利于及时反馈市场信息。

7、地势平缓,便于排除雨水和生产、生活废水。

8、应与居民区及环境污染敏感点有足够的防护距离。

九、公司发展规划

(一)战略目标与发展规划

公司致力于为多产业的多领域客户提供高质量产品、技术服务与整体解决方案,为成为百亿级产业领军企业而努力奋斗。

(二)措施及实施效果

公司立足于本行业,以先进的技术和高品质的产品满足产品日益提升的质量标准和技术进步要求,为国内外生产商率先提供多种产品,为提升转换率和品质保证以及成本降低持续做出贡献,同时通过与产业链优质客户紧密合作,为公司带来稳定的业务增长和持续的收益。

公司通过产品和商业模式的不断创新以及与产业链企业深度融合,建立创新引领、合作共赢的模式,再造行业新格局。

(三)未来规划采取的措施

公司始终秉持提供性价比最优的产品和技术服务的理念,充分发挥公司在技术以及膜工艺技术的扎实基础及创新能力,为成为百亿级产业领军企业而努力奋斗。

在近期的三至五年,公司聚焦于产业的研发、智能制造和销售,在消费升级带来的产业结构调整所需的领域积极布局。

致力于为多产业的多领域客户提供中高端技术服务与整体解决方案。

在未来的五至十年,以蓬勃发展的中国市场为核心,利用中国“一带一路”发展机遇,利用独立创新、联合开发、并购和收购等多种方法,掌握国际领先的技术,使得公司真正成为国际领先的创新型企业。

十、企业技术研发分析

新品的开发要坚持树立市场占有率最大化、加速核心业务跨越式发展的企业发展战略,重点抓好产品发展的技术创新战略、市场营销战略、人才战略、品牌战略的管理和实践。

而持续的科技创新源于现代国际化的管理方法,要建立从规划、开发、技术、工艺、试制到办公一体化的科研管理体系,保证新产品研发过程中的市场调研、产品规划、产品开发、新产品试制、性能验证、产品完善、批量生产等工作顺利开展,在组织结构上保证科研工作的闭环管理。

(一)企业研究开发中心的主要职责

1、科技信息部

主要负责行业内新技术、新装备、新产品信息的搜集与整理,引进外部先进的技术与工艺;

负责公司知识产权的申报、管理工作及技术材料文件的档案管理工作。

2、技术研发部

主要负责组织开展新产品、新技术、新工艺的研究和印染配方的开发,负责对新技术进行消化吸收和创新。

3、质量检测部

主要负责各类研发产品和原辅材料的质量检测;

负责质量保证体系的日常运行工作,协助处理生产过程中出现的质量问题。

4、对外合作部

主要负责对外技术合作和交流,与高等院校、科研院所开展产学研合作,建立长期、稳定的合作关系。

(二)技术创新机制

经过多年的实践与探索,公司已建立健全技术创新机制,为公司技术创新活动高效开展和创新能力持续提升提供了坚实的制度保障。

公司的技术创新机制主要包括以下几个方面:

(1)科研管理制度

公司制定了《科研项目管理办法》,从科研项目立项、过程管理、验收、经费管理、成果转换等环节加强对研究开发项目的管理,以实现对科研项目管理的科学化、规范化和制度化,更好地指导科研项目的实施。

(2)人才培育机制

公司通过制定人才培训和激励制度,不断培养、引进有创新能力的人才队伍,将技术骨干人员的选拔和培养常态化、制度化,强化创新意识,为创新型人才提供良好的创新环境和制度。

(3)产学研合作机制

公司以自身为主体,以行业发展和市场需求为导向,通过产、学、研、用的紧密结合与通力合作,将科技成果及时、顺利地转化为现实生产力,服务于公司开展的各项业务。

(三)技术创新能力

公司致力于建设新型节能环保型和智能制造型企业,近年来,公司实施了多项新产品新技术开发项目,取得了多项专利,公司的技术创新能力得到不断提升。

十一、项目运营期原辅材料供应及质量管理

(一)主要原材料供应

本期工程项目原材料及辅助材料均在国内市场采购,xx有限公司拥有稳定的供应渠道并且和这些供应商建立了比较密切的上下游客户关系。

(二)主要原材料及辅助材料管理

1、项目建成投产后,物资采购部门根据生产实际需要制定原材料采购计划,掌握原材料的性能、特点,在不影响产品质量的前提下,对项目所需原辅材料合理地选择品种、规格、质量,为企业节约使用原材料降低采购成本。

2、本期工程项目所需要的原材料、辅助材料实行统一采购集中供应,并根据所需原材料的质量、价格、运输条件做到货比三家。

3、验收材料应根据领料单或原始凭证进行清点实测验收,发现规格、质量、数量不符等问题应及时与有关人员联系处理;

做好原辅材料原始记录和资料积累,及时准确地做好月报、季报和年度各种统计报表工作。

主要原辅材料一览表

主要原辅材料

年消耗量

...

合计

十二、项目总投资

本期项目总投资包括建设投资、建设期利息和流动资金。

总投资及构成一览表

单位:

占总投资比例

100.00%

77.58%

1.1.1

68.17%

1.1.1.1

建筑工程费

3114.01

41.48%

1.1.1.2

设备购置费

1874.97

24.97%

1.1.1.3

安装工程费

128.93

1.72%

1.1.2

工程建设其他费用

7.50%

1.1.2.1

土地出让金

204.45

2.72%

1.1.2.2

其他前期费用

358.37

4.77%

1.2.3

1.92%

1.2.3.1

基本预备费

89.21

1.19%

1.2.3.2

涨价预备费

54.58

0.73%

0.96%

21.46%

十三、资金筹措与投资计划

本期项目总投资7507.88万元,其中申请银行长期贷款2935.01万元,其余部分由企业自筹。

项目投资计划与资金筹措一览表

数据指标

项目资本金

60.91%

用于建设投资

2889.51

38.49%

用于建设期利息

用于流动资金

债务资金

39.09%

2.2.1

2.2.2

2.2.3

其他资金

十四、经济评价财务测算

(一)营业收入估算

本期项目达产年预计每年可实现营业收入17100.00万元;

具体测算数据详见—《营业收入税金及附加和增值税估算表》所示。

营业收入、税金及附加和增值税估算表

第1年

第2年

第3年

第4年

第5年

10260.00

11970.00

13680.00

432.71

518.57

604.43

销项税

1333.80

1556.10

1778.40

2223.00

进项税

901.09

1037.53

1173.97

1446.84

51.92

62.23

72.53

城建税

30.29

36.30

42.31

54.33

教育费附加

12.98

15.56

18.13

23.28

3.3

地方教育附加

8.65

10.37

12.09

15.52

(二)达产年增值税估算

根据《中华人民共和国增值税暂行条例》的规定和《关于全国实施增值税转型改革若干问题的通知》及相关规定,本期项目达产年应缴纳增值税计算如下:

达产年应缴增值税=销项税额-进项税额=776.16万元。

(三)综合总成本费用估算

本期项目总成本费用主要包括外购原材料费、外购燃料动力费、工资及福利费、修理费、其他费用(其他制造费用、其他管理费用、其他营业费用)、折旧费、摊销费和利息支出等。

本期项目年综合总成本费用的估算是以产品的综合总成本费用为基点进行,根据谨慎财务测算,当项目达到正常生产年份时,按达产年经营能力计算,本期项目综合总成本费用13042.19万元,其中:

可变成本11217.74万元,固定成本1824.45万元。

达产年项目经营成本12592.19万元。

具体测算数据详见—《综合总成本费用估算表》所示。

综合总成本费用估算表

原材料、燃料费

6297.13

7346.65

8396.17

10495.21

工资及福利费

722.53

修理费

148.77

1225.68

4.1

其他制造费用

96.17

4.2

其他管理费用

119.33

4.3

其他营业费用

1010.18

经营成本

8394.11

9443.63

10493.15

12592.19

折旧费

302.09

摊销费

4.09

利息支出

143.82

8844.11

9893.63

10943.15

9.1

其中:

固定成本

1824.45

9.2

可变成本

7019.66

8069.18

9118.70

11217.74

(四)税金及附加

本期项目税金及附加主要包括城市维护建设税、教育费附加和地方教育附加。

根据谨慎财务测算,本期项目达产年应纳税金及附加93.13万元。

(五)利润总额及企业所得税

根据国家有关税收政策规定,本期项目达产年利润总额(PFO):

利润总额=营业收入-综合总成本费用-税金及附加=3964.68(万元)。

企业所得税税率按25.00%计征,根据规定本期项目应缴纳企业所得税,达产年应纳企业所得税:

企业所得税=应纳税所得额×

税率=3964.68×

25.00%=991.17(万元)。

(六)利润及利润分配

该项目达产年可实现利润总额3964.68万元,缴纳企业所得税991.17万元,其正常经营年份净利润:

净利润=达产年利润总额-企业所得税=3964.68-991.17=2973.51(万元)。

利润及利润分配表

1363.97

2014.14

2664.32

应纳所得税额

340.99

503.54

666.08

1022.98

1510.60

1998.24

期初未分配利润

0.00

920.68

2188.15

3767.75

可供分配的利润

2431.2

升级会员

升级会员