个人保证保险贷款可行性研究报告.docx

《个人保证保险贷款可行性研究报告.docx》由会员分享,可在线阅读,更多相关《个人保证保险贷款可行性研究报告.docx(8页珍藏版)》请在冰豆网上搜索。

个人保证保险贷款可行性研究报告

三农个人保证保险贷款可行性分析报告

一、机构情况

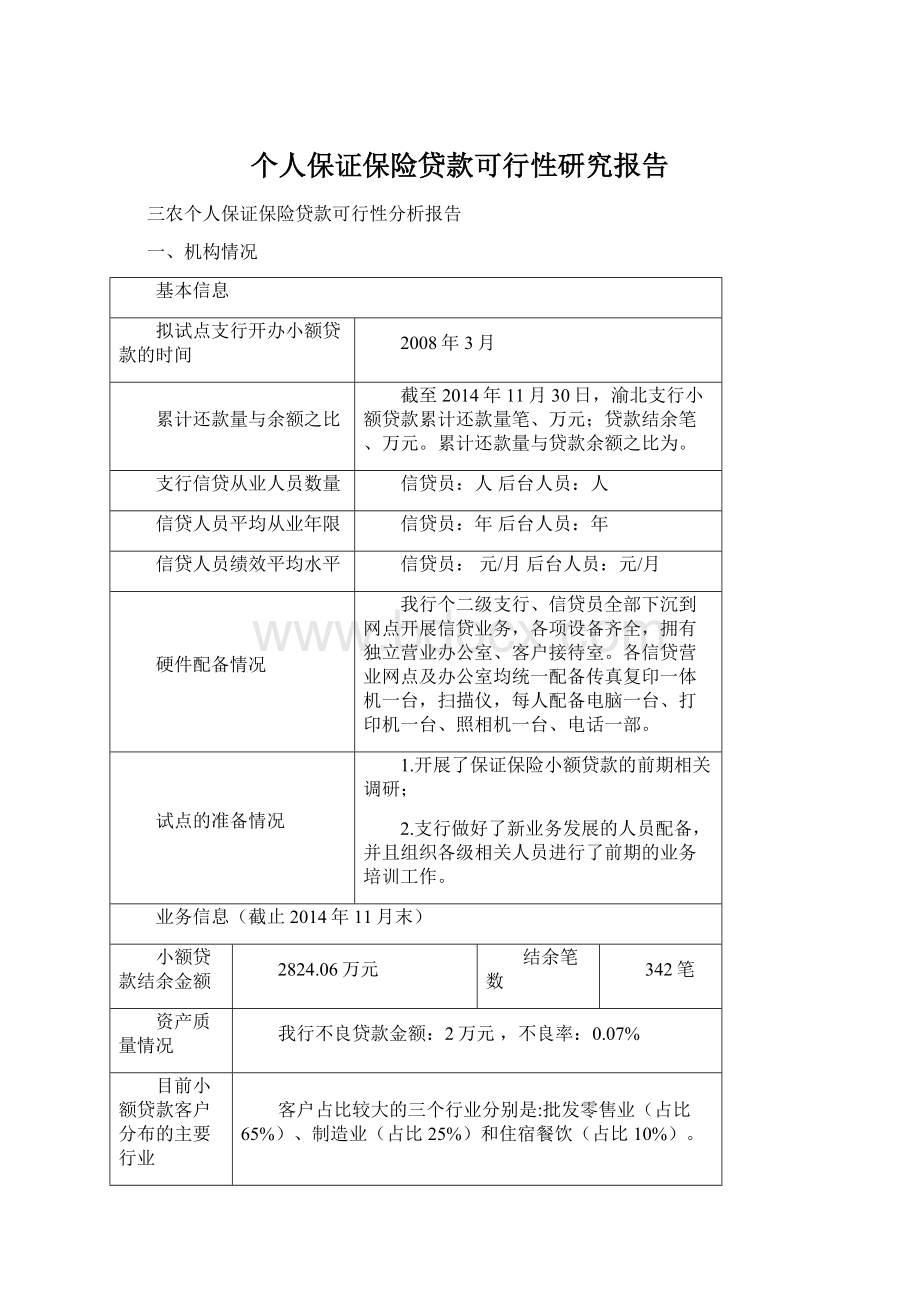

基本信息

拟试点支行开办小额贷款的时间

2008年3月

累计还款量与余额之比

截至2014年11月30日,渝北支行小额贷款累计还款量笔、万元;贷款结余笔、万元。

累计还款量与贷款余额之比为。

支行信贷从业人员数量

信贷员:

人后台人员:

人

信贷人员平均从业年限

信贷员:

年后台人员:

年

信贷人员绩效平均水平

信贷员:

元/月后台人员:

元/月

硬件配备情况

我行个二级支行、信贷员全部下沉到网点开展信贷业务,各项设备齐全,拥有独立营业办公室、客户接待室。

各信贷营业网点及办公室均统一配备传真复印一体机一台,扫描仪,每人配备电脑一台、打印机一台、照相机一台、电话一部。

试点的准备情况

1.开展了保证保险小额贷款的前期相关调研;

2.支行做好了新业务发展的人员配备,并且组织各级相关人员进行了前期的业务培训工作。

业务信息(截止2014年11月末)

小额贷款结余金额

2824.06万元

结余笔数

342笔

资产质量情况

我行不良贷款金额:

2万元,不良率:

0.07%

目前小额贷款客户分布的主要行业

客户占比较大的三个行业分别是:

批发零售业(占比65%)、制造业(占比25%)和住宿餐饮(占比10%)。

二、目标市场分析

(一)建材行业

(1)行业未来发展前景

虽然2011年国家出台了一系列针对房地产行业的宏观调控,并且产生了较大效果(据重庆网上房地产数据统计显示,2011年1-12月重庆主城商品房共成交170,609套,成交建筑面积共计1,403.92万平方米,与2010年成交量相比,分别下了跌28.79%和35.41%。

),但是,受全市经济快速发展以及市重点工程、两江新区开发、电子信息产业基地以及保障性住房建设等投资拉动,建材行业均有较大程度的增长,表现出较快发展的态势。

例如渝北区龙溪镇聚信国际建材城,2011年定制家具类版块同比增长35%左右,最差的版块同比增长也达到了10%左右。

(2)市场竞争情况

渝北区龙溪镇聚信国际建材城,主营中高档品牌建材,面积50,000平方米,商户240家,其中一线品牌占据30%,二线畅销品牌占据70%,主要以零售为主,采取市场统一收银方式经营。

据该市场主管介绍,一般商户的的月均销售额在100万元左右,其中,融资需求较大的洁具、地板类月均销售额约150万元,资金周转需求量在50万元以上,且商家融资倾向于无抵押类贷款。

渝北区龙溪建材市场,主营低中档品牌,面积20,000多平方米,商户200多户,各个商户采取的是租赁门市,自主收银的经营方式。

根据调查的12户商家显示,每户商家除了在该市场有门店,还在其它市场开设门店,其中该门店月均销售额30-50万元,其中旺季3-5月的销售额可达100万元以上。

定制类家具的融资需求不大,地板、洁具类有一定的融资需求,其中有4户洁具类的融资需求为无抵押信用贷款,额度约20万元。

渝北区龙溪镇建材散户门市,共调查11户,其中壁纸类2户、油漆类1户、五金管材类2户、地板和洁具类6户。

壁纸和油漆类的门市均表示无融资需求,五金管材类和地板洁具类有一定的融资需求。

其中地板洁具类:

经营面积低于40平方米的有4户,其经营者表示月均进货资金约10万以上,但主要以现金方式进行交易,并很少囤货,因此每月的自有资金可以满足其需求,融资意愿较弱,不过具有融资倾向;另外3户,经营面积约60—100平方米,其经营者表示有融资需求。

其中,伟伟地板,经营面积约100平方米,主营地板。

其经营者谢老师表示月均营业额约45万元,销售方式主要为零售,销售对象为散客和各个工地。

每月的资金周转需求为15-20万元左右,倾向于放款速度快、手续简便的贷款种类。

(3)建材行业小结

渝北建材行业的发展速度受房产政策影响较小,且今年由于两江新区和保障性住房的拉动,其增长更具潜力;根据占据渝北区建材市场销售份额50%的龙溪,得知建材市场中五金管材、洁具、地板类具有一定的融资需求;倾向于无抵押的信用贷款,对于贷款的发放速度和手续的简便度要求较高;中高档品牌的融资额度较大,低端品牌和散户经营的融资需求较适合我行目前的信用贷款,其资金的需求额度约20万元左右。

对于我行现有的10万元额度,大部分表示其所持信用卡额度都已接近该额度,因此对我行的现有小额信用贷款的接受度不高。

(4)风险点分析与把控

①建材行业与房地产行业密切相关,国家对房地产的宏观调控对其具有较大的间接影响;

②建材行业目前的市场竞争价位激烈;

③建材行业具有一定的应收款项,存在应收款的回收风险;

④经营者的资金受应收款的影响,固定资产较少,流动资产较大;

⑤目前重庆的建材经营者,外地户口居多。

针对以上风险可采取以下措施:

①受理阶段,要求经营者的销售对象多样化,房地产行业占比低于50%,经营主体具有3年以上年限,经营者有较丰富的从业经验,稳定的上下游关系,并且要求客户出具本地户口或者在本市居住满一年的凭据和拥有的房产;

②要求客户与金融机构有合作记录且信用记录良好;

③客户经营手续规范,经营质量良好;

④把控审查审批关,严格客户准入条件;

⑤贷款发放,管户信贷员每月加强对客户经营情况的了解;

⑥贷后管理加强走访客户,对客户经营、家庭等方面加强关注。

(5)典型客户分析

A.基本收支情况

客户经营的建材生意基本上全年无淡旺季。

行业毛利率为,20%-30%,客户毛利率为26%。

根据客户提供近3个月的进销货单据,算出平均每月营业收入为362,450元,算出平均每月毛利润为94,327元。

客户夫妻二人共同经营,没有请其他员工,每月货到时会临时请几名搬运工,每月支出约为4,000元。

客户每月租金为367元。

客户门市只用于经营,基本上每月水电气费200元。

客户自己没有货车,每月送货租车费用约4,000元。

客户每月电话费用较多,每月手机和座机费用约1,000元。

客户丈夫在外揽业务,每月招待费用较多,平均每月2,000元。

据客户口述每月只缴纳定额税300元,但没有保留票据。

客户每月轿车油费和其他费用约1,500元。

客户有两个小孩,平均每月一家四口生活费3,000元左右,每月偿还房贷1,086元,偿还我行商务贷款8,389元,丈夫每月偿还车贷4,449元,偿还信用卡3,266元,合计每月偿还其他贷款17,190元,按照信用系数70%可以计算出每月最高还款额为37,319元。

B.资产负债情况

经营资产情况:

客户回款周期最长为3个月,根据客户口述和客户的部分单据,目前应收款约为15万元左右,根据客户银行流水和经营状况来看,客户能够较为稳定的收款,所以应收款对客户经营影响不大。

通过信贷员现场清点,客户目前的库存商品183,200元,根据谨慎性原则按照8折计入146,560元。

客户在我行办理个人商务抵押贷款房屋渝北区双凤桥街道港汇路99号锦绣丽舍6幢2-15-5,价值68.35万元。

客户2009年在渝北区回兴街道东横槟城5幢1-26-1按揭购买住房一套,面积85.68平方米,保守按照目前市价5,000元/平方米计算,价值428,400元。

客户丈夫2010年底购买奥迪A6轿车一辆,价值384,800元。

客户一笔房屋按揭贷款余额131,491元。

客户在我行的个人商务贷款余额为398,913元。

C.生产经营流程

客户和丈夫原来一起在江北观音桥经营,于2001年迁至现址经营。

客户经营执照原是其丈夫蒲树的名字,丈夫负责揽业务,妻子负责账务和联系采购、送货。

客户于2009年7月10日将营业执照变更为客户曾银巧的名字,客户主要是同市政合作,为市政工程和大型开发商提供管道等工程材料,客源比较稳定,生意较好。

客户主要从德阳桦圣管业有限公司、重庆友为塑料有限责任公司等公司经货,通过现金或转账方式结算,付款后厂家再发货,无应付款项。

目前主要销售单位有重庆市政一公司、重庆市政管理局、电力公司、业兴建司、四川华蓥建工等,客户同以上公司合作多年,上下游关系较为稳定。

平均按照3个月结算一次,以现金、转账等方式结账。

.

D.资金需求情况

在建材这个行业,有一个非常明显的特点就是,客户进货量越大,进货成本就会更低,因此一般经营建材的客户的存货量都比较大。

而客户的销售单位有重庆市政一公司、重庆市政管理局、电力公司、业兴建司、四川华蓥建工等,客户同以上公司合作多年,上下游关系较为稳定,平均按照3个月结算一次,以现金、转账等方式结账,因此客户存在一定的应收款,.往往就会造成一定的资金缺口,资金需求明显,一般需求金额在15万至20万。

E.贷款用途

由于客户的生意情况较为稳定,客户接了一个新的订单,需要进货大概20-25万元左右,项目资金来源计划主要是自有资金5万元,银行贷款15-20万元。

F.信贷历史情况

客户有多次贷款记录,包括在我行办理了小额贷款及个人商务贷款,客户的信誉良好,无逾期情况。

G.社会家庭情况

客户曾银巧28岁,性别女,一家四口人,丈夫蒲树31岁,夫妻二人在渝北区五星路166-15号共同经营渝北区巧博建材经营部,女儿蒲莹诗5岁,在渝北区两路葵幼儿园上学,儿子半岁。

(6)行业小结

根据客户经营实体情况和与上下游结算模式得知,客户每月的资金周转需求约50万元,按客户口述和提供的单据,客户自有资金10多万元,因此融资需求额度约20-30万元左右,具有较强的融资需求。

(二)摩配销售行业

(1)行业未来发展前景

我国目前已是世界上摩托车产销量最大的国家,2007年达到2,520万辆,2008年达到了2,750万辆,产销量占世界总量的一半以上。

其中,重庆又以2/5市场份额和超过60%的配件产量,成为了全国摩配市场的主力军。

随着全球实体经济的复苏,摩托车出口增长越来越大,不光是东南亚市场,还包括非洲、欧洲等地需求都有一定的增加。

同时随着汽车补贴的实行,刺激了摩托车在广大农村地区及三、四线城市的销售。

这些均为摩托车配件行业的发展带来机遇。

重庆外滩摩托车配件交易市场成立于1998年,位于重庆市渝中区菜园坝,交通极其便利,紧邻重庆市菜园坝长途汽车站、菜园坝火车站,朝天门码头,公路直达江北国际机场。

外滩摩配市场成立以来吸引了重庆本地及全国各地的摩托车配件资源资源,入场的厂家和商户800多户,产品辐射全国各地以及东南亚、非洲、欧洲、美洲等数十个国家,年销售额达40亿元,已成为全国规模最大、品种齐全、管理规范的专业化配件交易市场。

(2)相关行业政策

国务院2010年3号文件已明确把重庆定位为‘摩托车之都’进行打造。

据菜园坝外滩摩配市场总经理袁大明透露,兵器总公司已决定将所属摩托车产能全部转移到重庆,广东大长江也已开始在重庆建设年产150万辆整车的整车厂。

届时,重庆摩托车产量将达到1,500万辆以上,超过全国总产量的50%。

摩托车产业也是重庆市“八大”支柱行业之一,因此无论是在政策层面还是市场培育、市场发展层面都有先天的优势。

重庆市政府通过隆鑫、力帆等一系列知名企业的带动,通过政策激励,逐步将重庆的“摩托车之都”称号稳固。

(3)市场竞争情况

摩托车配件市场是重庆最为成熟的市场之一,对提高行业技术,市场发展等有一定的优势。

目前重庆已形成原材料供应集中地,了产业化生产等产业链。

因此经营者都采取压缩生产成本和费用支出并以较高的产品质量和创新的观念越来越赢得市场消费者的青睐。

目前外滩市场有800多户经营户,绝大多数有3年以上的经营历史,50%以上具有10年左右的经营历史,经营情况大都较好,从我行的贷款客户来看,无一笔逾期发生在该市场。

整个重庆市场从事相关行业有1万多工商注册户。

(4)行业小结

根据对重庆摩托车配件市场的了解,目前已进入中低端向中高端专业转移的趋势,目前该行业的发展前景广阔,政府扶持力度加大,有着良好的发展背景。

经调查,该行业从事配件生产加工、销售的经营者由于多年的发展,大都已形成良好的上下游客户关系和经营能力,抗风险能

升级会员

升级会员