中山市会计核算技能竞赛模拟试题.doc

《中山市会计核算技能竞赛模拟试题.doc》由会员分享,可在线阅读,更多相关《中山市会计核算技能竞赛模拟试题.doc(47页珍藏版)》请在冰豆网上搜索。

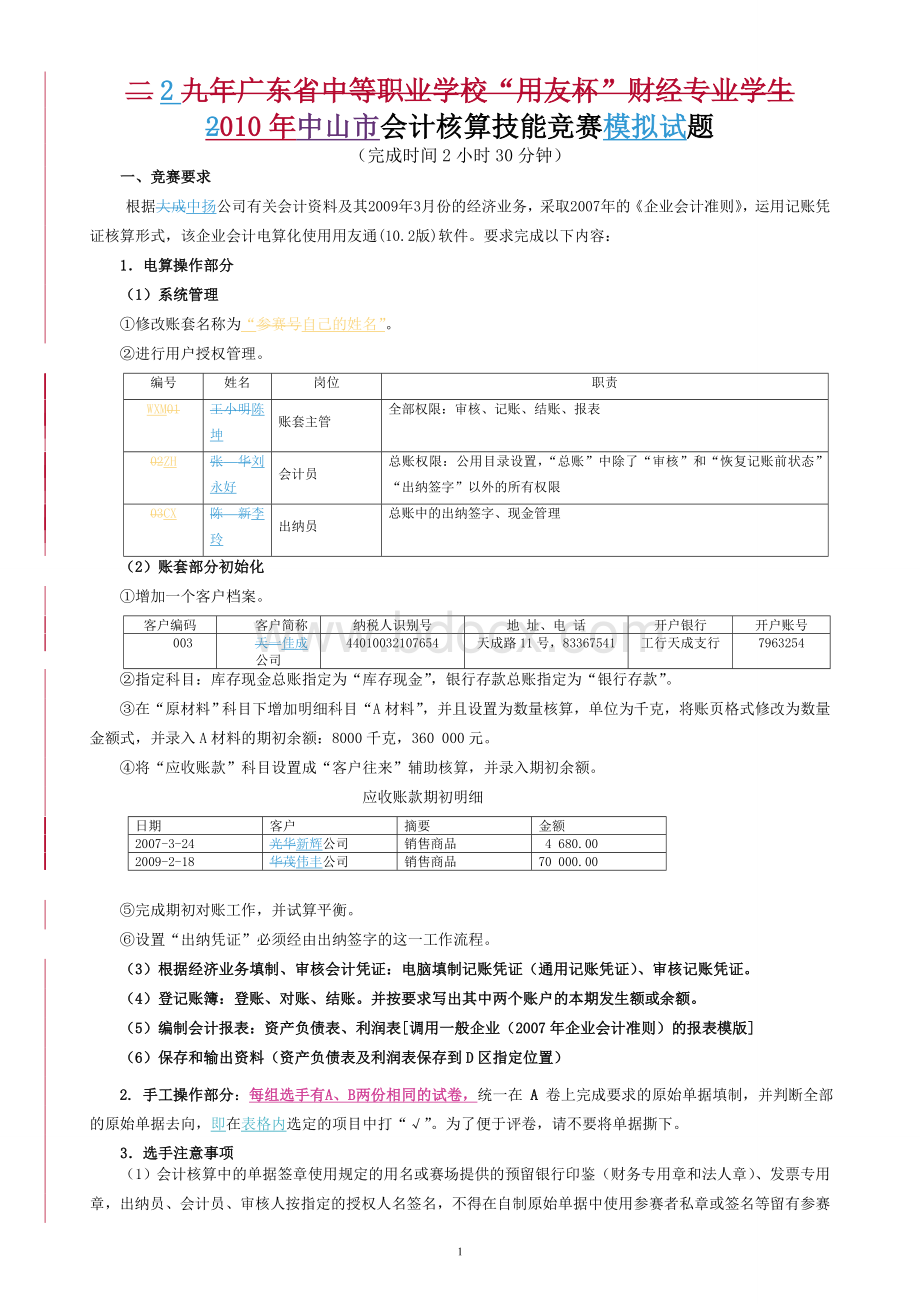

二2九年广东省中等职业学校“用友杯”财经专业学生

2010年中山市会计核算技能竞赛模拟试题

(完成时间2小时30分钟)

一、竞赛要求

根据大成中扬公司有关会计资料及其2009年3月份的经济业务,采取2007年的《企业会计准则》,运用记账凭证核算形式,该企业会计电算化使用用友通(10.2版)软件。

要求完成以下内容:

1.电算操作部分

(1)系统管理

①修改账套名称为“参赛号自己的姓名”。

②进行用户授权管理。

编号

姓名

岗位

职责

WXM01

王小明陈坤

账套主管

全部权限:

审核、记账、结账、报表

02ZH

张华刘永好

会计员

总账权限:

公用目录设置,“总账”中除了“审核”和“恢复记账前状态”“出纳签字”以外的所有权限

03CX

陈新李玲

出纳员

总账中的出纳签字、现金管理

(2)账套部分初始化

①增加一个客户档案。

客户编码

客户简称

纳税人识别号

地址、电话

开户银行

开户账号

003

天一佳成公司

44010032107654

天成路11号,83367541

工行天成支行

7963254

②指定科目:

库存现金总账指定为“库存现金”,银行存款总账指定为“银行存款”。

③在“原材料”科目下增加明细科目“A材料”,并且设置为数量核算,单位为千克,将账页格式修改为数量金额式,并录入A材料的期初余额:

8000千克,360000元。

④将“应收账款”科目设置成“客户往来”辅助核算,并录入期初余额。

应收账款期初明细

日期

客户

摘要

金额

2007-3-24

光华新辉公司

销售商品

4680.00

2009-2-18

华茂伟丰公司

销售商品

70000.00

⑤完成期初对账工作,并试算平衡。

⑥设置“出纳凭证”必须经由出纳签字的这一工作流程。

(3)根据经济业务填制、审核会计凭证:

电脑填制记账凭证(通用记账凭证)、审核记账凭证。

(4)登记账簿:

登账、对账、结账。

并按要求写出其中两个账户的本期发生额或余额。

(5)编制会计报表:

资产负债表、利润表[调用一般企业(2007年企业会计准则)的报表模版]

(6)保存和输出资料(资产负债表及利润表保存到D区指定位置)

2.手工操作部分:

每组选手有A、B两份相同的试卷,统一在A卷上完成要求的原始单据填制,并判断全部的原始单据去向,即在表格内选定的项目中打“√”。

为了便于评卷,请不要将单据撕下。

3.选手注意事项

(1)会计核算中的单据签章使用规定的用名或赛场提供的预留银行印鉴(财务专用章和法人章)、发票专用章,出纳员、会计员、审核人按指定的授权人名签名,不得在自制原始单据中使用参赛者私章或签名等留有参赛者信息的标记,也不得在电算操作中留有参赛者信息的标记。

(2)对于自制原始单据的“收款”处签出纳员名,其“填票人”处签会计员名,除此之外,自制的原始单据须签名或盖章处均视为已签章。

(3)采购和销售业务的单价均为不含税价格。

(4)单位成本计算保留两位小数,分配率计算保留四位小数。

(5)本资料配备的单据数量有限,请谨慎作答,出现错误可用规范的方法更正。

(6)竞赛过程应遵守赛场纪律,不得喧哗及擅自离位,有问题或特殊要求,应示意监考老师处理。

对于机器故障可举手向监考人员提出,经同意可以更换竞赛机器。

(7)竞赛结束前,当听到监考教师提示“最后10分钟”时,要将全部试卷(A、B卷)整理装入资料袋,并将场地配备的用具装回原袋,不得将竞赛资料和用具带出场外,否则,将酌情扣分。

二、企业基本情况

企业名称

大成中扬公司

法人代表

李涛郑杰

会计主管

王小明陈坤

会计

张华刘永好

出纳

陈新李玲,身份证号码:

440111198608060025

发证机关:

海珠公安分局

住址、邮编

广州市中山路8号510056

电话

83656561

纳税人识别号

440100987654321

开户银行

工行中山支行

账号

66366636

主营业务

生产销售甲、乙产品

(一)大成中扬公司采用以下的会计政策和核算方法

1.企业经广州市国家税务局认定为一般纳税人,执行2007年的《企业会计准则》和《会计基础工作规范》。

2.存货采用实际成本核算,发出存货采用加权平均法计价,并采取倒挤法计算。

3.产品成本按品种法计算。

该企业有一个基本生产车间,生产甲、乙两种产品。

生产用材料全部外购,直接人工和制造费用按产品生产工时比例分配。

月末无在产品月末有在产品。

企业有一个机修车间。

4.固定资产折旧方法采用年限平均法,按月分类计提折旧。

5.增值税税率17%,城市维护建设税税率7%,教育费附加费率3%,企业所得税税率25%(企业所得税实行查账计征,按季预缴、年终汇算清缴)。

6.损益结转采用账结法。

(二)账套已有信息

参赛选手请注意:

以下信息为账套已存数据,只作选手了解账套的相关信息,不必进行建账。

用户:

默认用户为demo

账套:

账套号:

222,账套名称:

大成中扬公司,启用期间:

2009年3月,单位名称:

大成中扬公司,单位简称:

大成中扬,企业类型:

工业,行业性质:

2007年新准则(按行业性质预置科目),账套主管为:

demo

基础信息:

存货、供应商、客户不分类,无外币核算,编码方案:

科目编码42222

启用模块:

总账,启用日期:

2009年3月1日。

1.部门档案

编号

部门名称

编号

部门名称

1

行政部

4

销售部

2

财务部

5

采购部

3

生产部

2.职员档案

编号

姓名

所属部门

编号

姓名

所属部门

001

杨小林

行政部

005

汪虹

销售部

002

梁伟强

销售部

006

王小明陈坤

财务部

003

余华

生产部

007

张华刘永好

财务部

004

吴青青

采购部

008

陈新李玲

财务部

3.客户档案

客户编码

客户简称

纳税人识别号

地址、电话

开户银行

开户账号

001

光华新辉公司

440100123789456

昌岗路16号88574166

建行昌岗支行

4728123

002

华茂伟丰公司

44010037214624X

越秀路9号81341721

中行越秀支行

8864789

4.供应商档案

供应商编码

供应商简称

开户银行

开户账号

101

万佳美丰公司

中行荔湾支行

6636543

102

美林华丰公司

农行清远支行

7749432

103

南海大江公司

中行海河路办事处

4634603

104

南方电力集团公司

建行陵园路支行

678908001

5.结算方式

结算方式编码

结算方式名称

票据管理

1

支票

是

2

汇兑

否

3

委托收款

否

6.凭证类别:

记账凭证

7.2009年3月1日有关账户余额

科目代码

科目名称

科目类型

账页格式

辅助核算

月初余额

方向

金额

1001

库存现金

资产

金额式

日记账

借

6758.45

1002

银行存款

资产

金额式

日记账

借

2020137.67

100201

工行存款

资产

金额式

日记账/银行账

借

2020137.67

1221

其他应收款

资产

金额式

借

122101

差旅费借款

金额式

个人往来

借

1231

坏账准备

资产

金额式

贷

9865.00

1402

在途物资

资产

金额式

供应商往来

借

140201

万佳美丰公司

资产

金额式

借

140202

美林华丰公司

资产

金额式

借

140203

南海大江公司

资产

金额式

借

1403

原材料

资产

金额式

借

189214.00

140302

B材料

资产

数量金额式

数量核算

(千克)

借

189214.00

@22.25,8504千克

生产成本

45000

生产成本-甲产品

资产

多栏式

25000

直接材料22000

直接人工2000

制造费用1000

生产成本-乙产品

资产

多栏式

20000

直接材料20000

1405

库存商品

资产

金额式

借

374600.00

140501

甲产品

资产

数量金额式

数量核算

(件)

借

264600.00

@147.00,1800件

140502

乙产品

资产

数量金额式

数量核算

(件)

借

110000.00

@125.00,880件

1601

固定资产

资产

金额式

借

3526576200.00

160101

车间生产用

资产

金额式

借

2254600.00

160102

车间办公用

资产

金额式

借

806500.00

160103

行政办公用

资产

金额式

借

465100.00

机修车间生产用

50000

1602

累计折旧

资产

金额式

贷

1115732.96

固定资产清理

2201

短期借款

负债

金额式

贷

120170000.00

2202

应付账款

负债

金额式

供应商往来

贷

52650.00

2203

应付票据

负债

金额式

供应商往来

贷

2949000.00

2221

应交税费

负债

金额式

贷

39342.16

222101

未交增值税

负债

金额式

贷

35765.60

222102

应交增值税

负债

金额式

贷

22210201

进项税额

负债

金额式

贷

22210202

销项税额

负债

金额式

贷

222103

应交所得税

负债

金额式

贷

222104

应交城建税

负债

金额式

贷

2503.59

222105

应交教育费附加

负债

金额式

贷

1072.97

2301

应付职工薪酬

负债

金额式

贷

4001

实收资本

权益

金额式

贷

5000000.00

4101

盈余公积

权益

金额式

贷

6085000.00

4103

本年利润

权益

金额式

贷

4104

利润分配

权益

金额式

贷

125000.00

410401

未分配利润

权益

金额式

贷

125000.00

5001

生产成本

成本

金额式

借

500101

甲产品

成本

金额式

借

500102

乙产品

成本

金额式

借

5002

制造费用

成本

金额式

借

6001

主营业务收入

损益

金额式

贷

600

升级会员

升级会员