新冠疫情冲击下中小企业融资现状分析Word格式.docx

《新冠疫情冲击下中小企业融资现状分析Word格式.docx》由会员分享,可在线阅读,更多相关《新冠疫情冲击下中小企业融资现状分析Word格式.docx(9页珍藏版)》请在冰豆网上搜索。

关键词:

新冠疫情冲击;

中小企业;

融资

一、引言

党的十九大报告指出:

我国经济已由高速增长阶段转向高质量发展阶段。

随着中小企业数量的不断增加,中小企业在推动经济增长、优化经济结构、创新创业、吸纳就业等方面发挥着越来越重要的作用。

然而,中小企业在持续健康发展的过程中始终面临着融资困境。

中小企业本身的资产规模和结构限制了其获取资本的途径,而向民间借贷所附加的高昂的利息成本则制约了中小企业的进一步发展。

2020年初,新型冠状病毒肺炎疫情席卷全国,成为经济运行中突发的不可抗力事件,各行各业都受到了强烈的冲击,由于固定的人工成本、运营成本和财务成本等的客观存在,中小企业的生存状况愈发艰难。

巧妇难为无米之炊,中小企业要想在新冠疫情中尽快恢复机能,首先就要解决融资问题,缓解资金压力,因此对中小企业的融资现状进行调查,寻求可持续发展的资金来源就显得十分必要。

二、新冠疫情冲击下中小企业融资现状调查

为掌握中小企业融资现状的一手数据,主要通过问卷方式开展调查,了解企业的融资渠道、融资目的以及政府支持力度等现状。

本次调查共发放问卷200份,回收问卷189份。

对照2011年6月国务院四部门联合制定的《中小企业划型标准规定》,其中174份问卷所涉及的中小企业符合标准,为有效问卷。

有效样本企业中,75%为小型企业,其余为中型企业。

1.融资需求

围绕新冠疫情冲击下中小企业融资需求,问卷主要设计了两个问题:

“企业目前资金短缺程度”和“企业融资目的”。

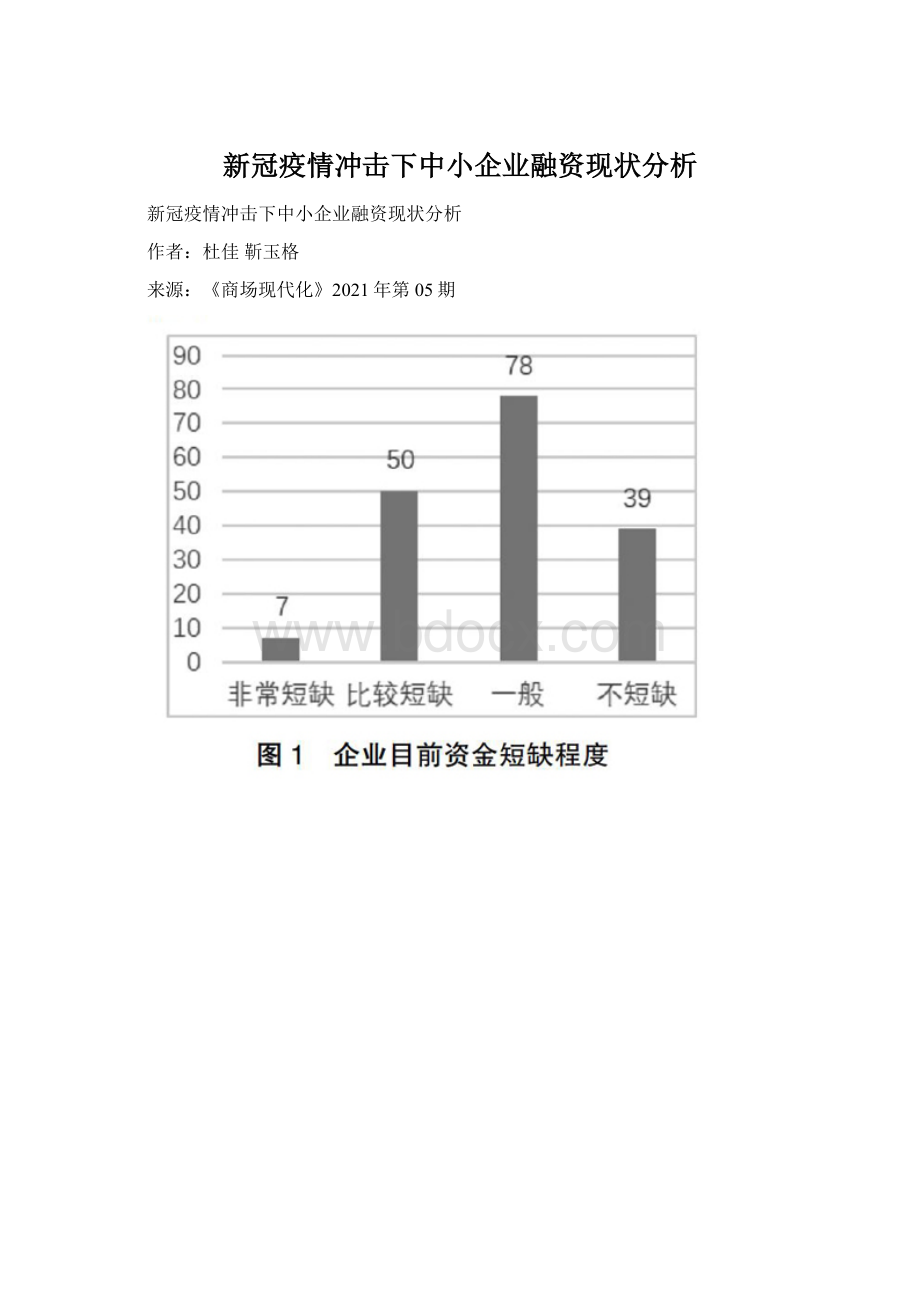

图1是以图表形式反映的对“企业目前资金短缺程度”调查的汇总数据,22%的中小企业目前资金不短缺,4%的中小企业资金非常短缺,29%的中小企业资金比较短缺,45%的企业资金短缺程度一般。

图2是以图表形式反映对“企业融资目的”调查的汇总数据,73.56%的中小企业融资是为了补充流动资金,为购置固定资产进行融资的中小企业占比为53.45%,为扩大生产经营规模进行融资的中小企业占比为57.47%,30%左右的中小企业融资是为了引进新技术,开发新产品。

调查数据显示,面对2020年初的经济下行压力,中小企业融资需求迫切,通过融资补充企业流动资金成为中小企业融资的主要目的之一,这也表明了很多中小企业对新冠疫情这个不可抗力事件未有充分的准备,间接导致了中小企业的经营困境。

2.融资环境

围绕新冠疫情冲击下中小企业融资环境,问卷主要设计了融资机构服务环境和政府政策支持环境两个方面的问题。

图3和图4主要了解融资机构的服务环境。

图3是以图表形式反映对“主要融资渠道”调查的汇总数据,73.56%的中小企业主要通过自有资金进行融资,62.64%的中小企业通过银行贷款进行融资,28.16%的中小企业选择民间贷款进行融资,24.71%的中小企业选择商业信用融资。

由于企业融资需求紧迫,企业在融资渠道选择时可能选择一种或几种来满足资金需求。

图4是以图表形式反映对“企业希望获得的融资支持”调查的汇总数据,58.05%的中小企业融资时希望获得银行的支持,33.33%的中小企业希望借助风险投资的力量进行融资,8.62%的中小企业希望通过证券市场获得融资。

图5和图6主要了解政府政策支持环境。

图5是以图表形式反映“政府对融资政策的落实情况”调查的汇总数据,81.61%的中小企业认为政府融资政策落实一般,13.79%的中小企业认可政府对融资政策的落实,认为政府做得很好,仅4.6%的中小企业认为政府在落实融资政策方面做得不好。

图6是以图表形式反映“政府对于企业的支持程度”调查的汇总数据,97.7%的中小企业认为政府支持中小企业发展,其中16.09%的中小企业认为政府全面支持企业发展,81.61%的中小企业认为政府在支持企业发展方面有些片面,仅2.3%的中小企业认为政府不支持中小企业发展。

调查数据显示,银行和政府是解决中小企业融资难的关键因素。

中小企业在融资方面都希望获得银行和政府更多的支持来帮助其缓解资金压力。

3.融资成效

围绕新冠疫情冲击下中小企业融资成效,问卷主要设计了“企业融资的难易程度”、“公司能够提供的融资担保方式”、“融资过程中的抵押品的条件是否严苛”、“贷款利息如何”四个问题。

图7是以图表形式反映“企业融资的难易程度”调查的汇总数据,3.45%的中小企业认为企业融资非常困难,36.21%的中小企业认为融资比较困难,45.98%的中小企业认为融资困难程度一般,仅14.37%的中小企业认为融资不存在困难。

图8是以图表形式反映“公司能够提供的融資担保方式”调查的汇总数据,61.49%的中小企业在融资过程中用住房、商业房抵押,选择用厂房、土地进行抵押的中小企业占比为41.38%,选择机器设备或交通工具抵押的中小企业占比为41.95%,41.95%的中小企业选择担保公司担保。

图9是以图表形式反映“融资过程中抵押品的条件是否严苛”调查的汇总数据,76.44%的中小企业认为融资过程中的抵押品条件过于严苛,23.56%的中小企业选择否。

图10是以图表形式反映“贷款利息”调查的汇总数据,46.55%的中小企业认为贷款利息较高,48.85%的中小企业认为贷款利息一般,仅4.6%的中小企业认为贷款利息较低。

调查数据显示,面对新冠疫情给企业带来的经营压力,政府已制定了一些政策用来帮助中小企业获得融资,但融资过程中的融资成本,如利息、抵押品等限制,使得这些问题在实际操作中还存在不足,制约了一部分中小企业获得資金支持的力度。

四、新冠疫情冲击下制约中小企业融资的因素分析

1.中小企业经营透明度差,融资渠道少

调查显示,新冠疫情初期34%的企业,其流动资金只能维持1个月,33.1%的企业可以维持2个月,只有17.91%的企业可以维持3个月。

同时,67.82%的中小企业在财务信息的公开程度上选择部分公开,21.84%的中小企业选择不公开。

中小企业经营透明度差,缺乏长远规划,导致企业在日常经营活动中抗风险能力低下,不利于其获得银行资金支持。

新冠疫情防疫进入持久战,对于大量中小企业来说,其获得贷款的抵押品多为厂房、设备等抵押物,这些抵押物折旧率低、处置变现难。

加上不少企业是通过租赁办公楼或厂房来开展经营活动,其获取融资的渠道少。

2.银行业金融机构门槛高,中小企业无明显优势

出于自身经营的考虑,银行业金融机构更注重对风险的管控,更愿意将资金投入到大型企业或者国有企业。

中小企业和大型企业、国有企业相比,其在经营模式、制度建设、抗风险能力等方面没有明显优势,在获取银行资金支持时,银行往往设置了较高的门槛,条件严苛。

尽管有政策加持,但在实际操作过程中,中小企业由于经营水平低,财务数据可信度不高等客观因素,想要获得银行资金支持,难度系数依然较高。

从银行层面来说,对中小企业的支持无疑加大其风险管控的难度,不良贷款率高,为了规避风险,银行在中小企业贷款审批环节就会更加谨慎。

3.政府保障支持力度不够

为保证新冠疫情防控阻击战的胜利,中小企业停工停产备战抗疫。

随着新冠疫情逐渐平稳,各级政府出台政策,江苏先后出台了减轻企业负担、加强金融支持、稳定就业保障、协调保障服务等四个方面共计22条举措,积极支持和帮助全省中小企业尽快复工复产,缓解新冠疫情影响,克服经营困难,提升应对能力,提振发展信心,保持平稳健康发展。

此外还有新冠疫情补贴、贴息补贴等各种补贴政策帮助中小企业渡过难关。

政府出台支持中小企业融资政策的背后,需要法律法规体系、公共服务体系、金融环境等体系与之匹配。

在实际操作层面,这些配套体系往往较为缺乏。

加上中小企业违约成本低,也加大了政府引导金融机构对中小企业放贷的难度。

五、缓解中小企业融资问题的对策

1.完善自身治理,提升获利能力

中小企业应把建立产权清晰、权责明确、管理科学、流转通畅的现代企业制度作为自身奋斗和追求的目标。

企业融资能力的强弱,不仅取决于自身的管理水平,还取决于企业的获利能力。

很多中小企业之所以面对新冠疫情措手不及,陷入经营困境,究其原因还是因为自身规模小、实力弱、抗风险能力低。

中小企业要加强自身建设,完善企业治理,提高科学管理水平,提高捕捉信息的能力,增强风险意识。

根据市场快速做出反应,及时调整或优化产品结构,增强企业整体实力,进而提升获利能力。

这样既可以保证企业稳定的资金需求,又能够增强自身的资本积累。

即使无法通过外部途径获取资金支持,也能通过留存收益来满足资金需求。

同时,提高获利能力也能为获得外部筹资提供保障。

2.开拓多元化融资渠道

调查数据也显示,中小企业最希望获得的融资渠道是通过银行贷款,而自身规模和抗风险能力等因素的制约又导致其很难获得银行贷款。

中小企业应创新思路,开拓多元化融资渠道来满足企业自身资金需求。

首先,中小企业应抓住资本市场发展机遇,主动了解当地直接融资市场的优惠政策和流程;

其次,在P2P相继“暴雷”,风险持续发酵的情况下,中小企业可以借助互联网金融中的众筹方式来获得可持续性资金支持;

最后,中小企业应加强自身风险管理,构建传统融资和互联网金融相互补充的多元化融资体系。

3.政府搭台,加强沟通协调

此次新冠疫情波及面大、持续时间长,政府出台了“六稳”“六保”措施帮助中小企业实现有序复工复产,渡过难关。

但由于中小企业信用评级不高,无法提供合格的担保物,银行融资门槛高等因素,阻碍了中小企业的融资成效。

政府应加强与银行和信用担保机构的沟通,合理降低对中小企业的担保门槛,降低融资成本,简化担保业务流程,加大对中小企业的扶持力度。

此外,有关部门应合理规范民间投资机构,做好监督监管工作,促使民间融资走上健康的发展道路,为中小企业的融资带来更多的渠道。

参考文献:

[1]吴燕.江苏省中小企业融资现状分析[J].中国经贸导刊,2020(12):

104-106.

[2]戴佳俊.疫情下中小企业融资探究[J].时代金融,2020(9):

66-67.

[3]周月书,谢璐.江苏科技型中小企业融资需求调查分析[J].现代金融,2020

(2):

3-6.

[4]梁静云.湘潭市民营中小企业融资问题调查报[D].湘潭:

湘潭大学,2020.

作者简介:

杜佳(1981-),女,汉族,江苏南通人,副教授,硕士研究生,研究方向:

中小企业财务管理;

靳玉格(1999-),女,汉族,山西晋城人,江苏工程职业技术学院18会计四班学生

升级会员

升级会员