消费电子平板电视电脑行业分析报告.docx

《消费电子平板电视电脑行业分析报告.docx》由会员分享,可在线阅读,更多相关《消费电子平板电视电脑行业分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

消费电子平板电视电脑行业分析报告消费电子平板电视电脑行业分析报告2014年消费电子平板电视电脑行业分析报告2014年4月一、行业监管体制和产业政策一、行业监管体制和产业政策1、行业主管部门与监管体制、行业主管部门与监管体制本行业的规划管理部门为国家发改委和工业与信息化部,主要负责产业政策的制定,行业标准的制定,并监督、检查其执行情况;提出高新技术产业发展和产业技术进步的战略、规划、政策、重点领域和相关建设项目;指导行业结构调整、行业体制改革、技术进步和技术改造等工作。

本行业主管协会为中国电子视像行业协会。

目前,监管部门和行业协会对行业的管理主要进行宏观指导和监管,无特殊的产品经营许可限制,行业的生产经营已完全市场化,各企业面向市场自主经营,由政府职能部门进行宏观调控,并由行业协会进行自律规范。

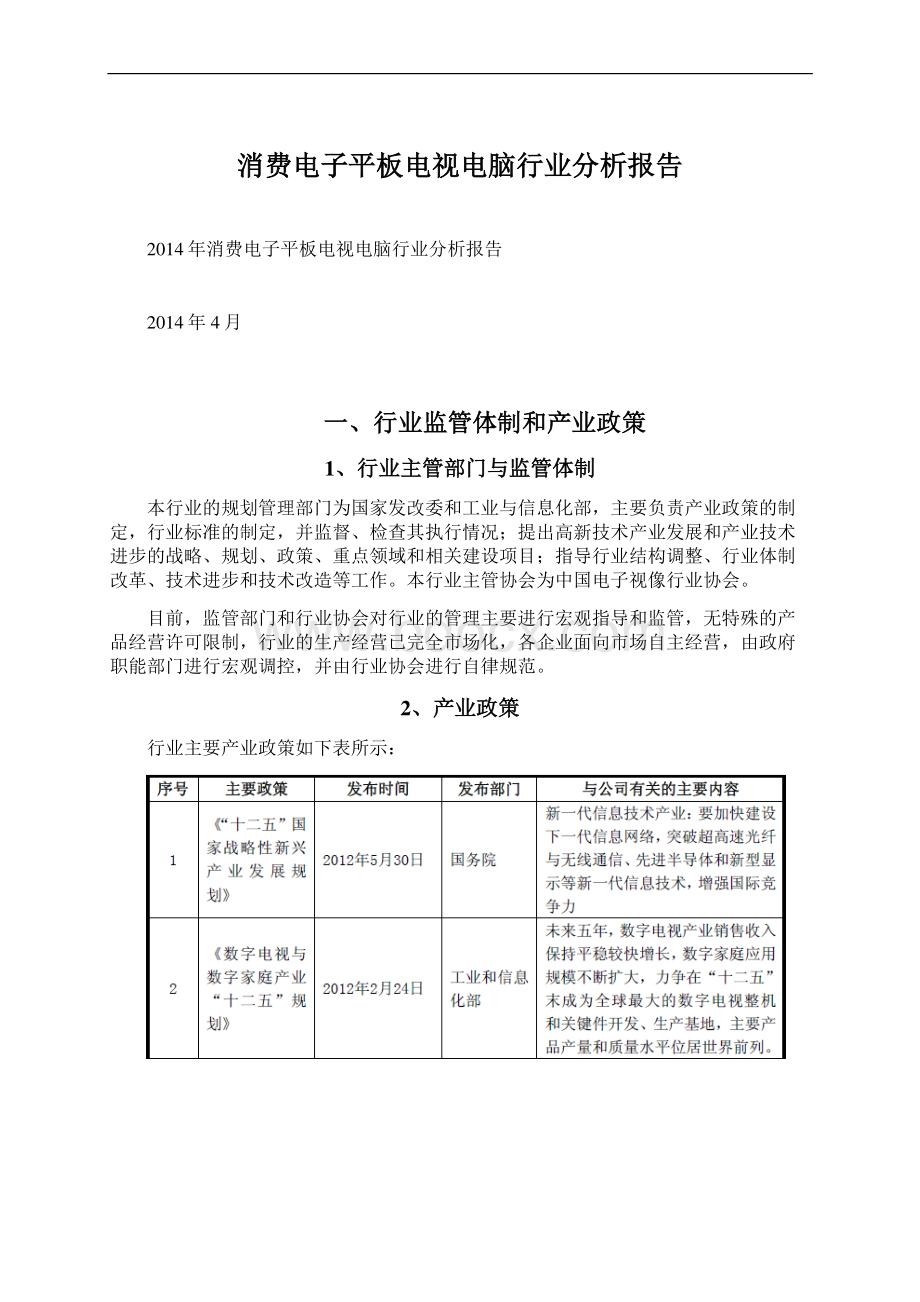

2、产业政策、产业政策行业主要产业政策如下表所示:

二、消费电子行业简介二、消费电子行业简介消费电子是指围绕着消费者应用而设计的与生活、工作、娱乐息息相关的电子类产品,最终实现消费者自由选择资讯、享受娱乐的目的。

消费电子终端设备产品属于人们日常消费的用品,对于消费者而言,消费电子产品的使用方便生活、增加乐趣、丰富娱乐、提升品质,消费电子产品已经成为现代人生活的重要组成部分。

消费电子在国际上普遍采用按应用领域划分的分类方法,主要分为家用视听、白色家电、数码产品三大类,每类产品所涵盖的范围如下:

消费电子行业有以下主要特点:

1、技术和产品更新速度快、技术和产品更新速度快快速的技术升级和产品更新是消费电子行业最显著的特点,也是推动消费电子行业发展的原动力。

信息化、数字化、网络化以及信息技术融合并在消费电子产品中成功应用,从而不断催生出集合多种功能的产品。

在快速的技术发展支持下,消费者的个性化需求与充分竞争的市场环境促使厂商的新产品的推出速度加快,消费电子产品的品牌和数量迅速增长,竞争日趋激烈。

2、对研发设计要求较高、对研发设计要求较高消费电子产品除了在价格上需要满足消费者的心理预期之外,需要在产品功能用途上紧跟市场趋势,并通过设计体现产品的品味、细节和用户体验。

因此,消费电子制造商须通过功能和工艺技术的研发以及外观造型的创新设计提高产品整体竞争力,其中工业设计对产品成功的影响越来越大,甚至成为消费电子企业占领市场和竞争制胜的关键因素。

3、消费者对价格变动敏感、消费者对价格变动敏感基于消费电子产品更新换代的速度较快,以及消费者需求不断升级导致产品的生命周期不断缩短等因素,消费者对消费电子产品价格极其敏感。

较高的价格弹性使消费电子产品降价拉动的效果非常明显,消费者通常会选择在重大节假日或者购物季采购需要的消费电子产品,例如中国的“五一假期”、“十一黄金周”、“双十一”网络促销、春节假期和美国的“感恩节”、“圣诞节”采购旺季等,商家会在这个时候推出折扣很低的促销活动,降价对刺激消费电子产品销量具有显著作用。

三、全球消费电子行业概况三、全球消费电子行业概况1、消费电子行业产值规模较为稳定、消费电子行业产值规模较为稳定据赛迪顾问统计,2008-2011年,随着产业持续升级以及新技术和新产品的应用,消费电子行业产值规模不断扩大。

由于发达国家经济较为低迷,而新兴市场规模较小,无法弥补成熟市场的需求不足,2012年全球消费电子产值较2011年减少2.21%。

2013年,全球消费电子产值较2012年增长约0.06%。

从消费电子行业细分市场来看,2013年平板电视与平板电脑合计占整个市场份额的44.26%,是整个消费电子行业的重要组成部分。

2013年,白色家电的产值依旧保持了增长,家用视听产品和数码产品的产值分别下降了4.9%和1.2%。

2、技术融合创、技术融合创新与商业模式变革推动消费电子行业发展新与商业模式变革推动消费电子行业发展技术与商业模式是推动消费电子行业发展的两大驱动力。

从技术层面看,随着无线、3G等技术的成熟,手机、电脑、电视以及其他电子设备逐步实现全面互联互通;从商业模式层面看,三网融合、移动互联网的不断成熟,社交网络、电子商务的兴起使消费者接触内容更加自由、便捷,消费电子行业的商业模式更加突出向消费者输送内容和服务的价值,而消费者对内容的需求又将进一步催生具有关键性变革的技术。

3、市场集中度日益提高、市场集中度日益提高消费电子行业的竞争日趋激烈,在推动了行业的资源整合的同时,也提高了外来企业进入消费电子行业的门槛,全球消费电子品牌的数量正在不断减少,品牌集中度和代工厂商集中度越来越高。

全球消费电子高端品牌大多集中在北美、欧洲、日韩等一些发达国家和地区,代工厂商主要集中在中国、东南亚地区。

四、中国消费电子行业发展状况四、中国消费电子行业发展状况1、中国消费电子行业稳步发展、中国消费电子行业稳步发展目前,中国是全球消费电子产品的第一制造大国和第二大消费电子市场。

据赛迪顾问统计,2013年中国消费电子产值达到17,821亿元,较2012年增长2.51%。

从细分市场来看,2013年家用视听产品和白色家电产值分别较2012年增长7.02%和6.29%,数码产品下降约4.18%。

2、国内消费电子行业产业链已形成规模,但尚不完备、国内消费电子行业产业链已形成规模,但尚不完备近年来,受国家产业政策的引导及刺激内需政策的推动,我国消费电子行业已形成了包括上游部件、研发设计、生产、销售和服务等环节的相对完整的产业体系,并形成了具备一定规模、各具特色的区域产业集群,但国内消费电子产业尚未形成完整的产业链,上游的关键元器件如芯片等仍以进口为主,一定程度上影响了中国消费电子产业的发展与升级。

3、技术升级推动产业高端化发展、技术升级推动产业高端化发展随技术升级的加快,国内消费电子行业一体化、智能化、功能设计多样化的产品逐渐占据了市场的主流。

技术进步推动消费持续升级,进而引致产业整体走势日趋高端。

3D电视、智能电视、超高清电视、智能手机、平板电脑等产品已逐步走入普通消费者家庭。

“十二五”期间,国内消费电子行业将迎来新一轮结构升级和产品更新,这将有利于促进国内消费电子市场规模增长。

五、平板电视行业概况五、平板电视行业概况1、面板显示技术革新推动全球平板电视不断更新换代、面板显示技术革新推动全球平板电视不断更新换代自上世纪20年代电视机产生以来,面板显示技术革新是产业发展的核心驱动力。

从黑白与彩色CRT显示技术到现在的平板显示技术,再到未来新型的显示技术,显示技术的革新推动电视终端市场变革与持续升级。

平板电视更新换代呈现明显的周期性和区域性特征。

从周期性上看,在新型显示技术出现并替代原有显示技术的过程中,会出现显示技术代次更新推动平板电视周期性出现换机热潮的现象,市场规模相应增长。

从区域性上看,发达国家与发展中国家处于不同的换机周期,从而导致不同技术的平板电视在全球不同区域换机周期有所不同。

目前,平板电视更新换代有以下特征:

(1)LCD电视完成对电视完成对CRT电视的更新换代后,逐渐被电视的更新换代后,逐渐被LED电视取代电视取代LCD电视对CRT电视的替换是电视行业继彩色对黑白的取代后第二次彻底地更新换代。

2006-2010年是LCD电视发展的“黄金五年”。

LED电视与LCD电视相比,具有色域更广阔,耗能更低等优点,已成为液晶电视升级的趋势之一,据LEDinside预计,2013年LED背光在液晶电视面板的渗透率达到90%。

(2)3D平板电视渗透率逐年增加平板电视渗透率逐年增加2010年至今,3D技术在3D电影的带动下在平板电视领域的应用快速展开,3D平板电视已成为全球电视市场的另一发展趋势。

由于不同品牌液晶面板厂商在3D技术上存在差异,3D电视产品多元化的趋势明显,在平板电视中的渗透率不断提高。

据Displaysearch预测,2013年全球将有近30%的液晶电视面板具备3D功能。

(3)超高清电视)超高清电视超高清电视的物理分辨率达到3840x2160(4Kx2K),因此也叫4K电视,其分辨率4倍于全高清(FHD,分辨率为1920x1080)电视,8倍于高清(HD,分辨率为1280x720)电视,可以为消费者提供更清晰、更细腻的影像。

2012年国际电气通信联合(InternationalTelecommunicationUnion,ITU)正式认证超高清电视的4K及8K分辨率作为世界标准,各国电视台与企业陆续开始发布试播及超高清电视上市等计划,开始为全面进军市场做准备。

据DisplaySearch预测,超高清电视的出货量在2013年将达到190万台,2014年将增长至1,270万台。

其中2013年中国的出货量约占全球出货量的87%,2014年将略微降至78%。

(4)OLED技术导入市场技术导入市场OLED技术由于同时具备自发光,不需背光源、对比度高、厚度薄、视角广、响应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等优异特性,被认为是下一代平板显示器新兴应用技术。

据DisplaySearch发布的报告预测,2014年OLED电视出货量约为10万台。

2、大尺寸平板电视需求逐年上升、大尺寸平板电视需求逐年上升大屏幕化是平板电视市场发展的主要方向之一。

随着科技进步、生活水平的提高、居住条件的改善和视听空间的拓展,大尺寸平板电视市场接受程度逐年提高。

目前市场上诸如48吋、50吋、55吋、60吋、65吋等较大尺寸电视机已被消费者接受,70吋、75吋、80吋或更大新尺寸机种已在市场上出现。

据Displaysearch统计,全球电视平均尺寸由2008年的不到30吋提高到2012年的近35吋。

(1)科技发)科技发展推动大尺寸平板电视的需求展推动大尺寸平板电视的需求超高清技术、智能电视、3D显示效果、超窄边框设计等趋势均驱动消费者选择较大尺寸电视以追求更佳视觉体验,从而刺激大尺寸平板电视需求扩张。

(2)面板价格下降推动大尺寸平板电视需求)面板价格下降推动大尺寸平板电视需求大尺寸面板厂家数量的增加使面板平均面积价格快速下降,对发达市场而言,价格降低能够促使现有平板电视用户更换更大尺寸电视,从而带来新一波换机需求;对新兴市场而言,价格降低也可加快平板电视更替CRT电视的进程。

3、品牌商代工比例不断提高、品牌商代工比例不断提高由于平板电视市场竞争激烈导致价格下滑及利润率下降,部分全球一线平板电视品牌商在盈利恶化的情况下,出于降低成本,避免汇率波动,增强自身核心竞争力等因素的考虑,逐步提高代工制造的比例,而自身专注于品牌、渠道和服务的建设。

2011年,日本四大家电企业索尼、松下、夏普、日立由于集体亏损,大幅提高代工制造比重,其中,索尼外包代工比重由2010年的50%扩大到75%,松下计划将外包比例由10%提高到30%-40%;夏普表示将把32吋以下的普及型机种以海外工厂、委外代工方式为主,自身将专注于发展60吋、70吋的大尺寸液晶电视产品,日立已停止电视机制造业务,计划将该业务全面移交给中国及其他海外生产厂家。

日系厂商制造外包比例提高将使台湾、大陆的平板电视代工厂商受益。

除日系品牌外,欧美品牌和国内品牌也将代工制造作为控制成本的主要方式。

据DisplaySearch统计,全球液晶电视委外代工比率不断上升,2011年全球液晶电视代工产量生产比例为35%,2012年该比例达到41%。

未来,随着电视品牌厂商的竞争日益激烈、代工厂商专业化程度的提高、新进入电视领域的IT和互联网企业带来的外包需求,全球平板电视代工份额将进一步得到提高。

4、平板电视市场规模及发展前景、平板电视市场规模及发展前景

(1)全球平板电视市场规模及发展前景)全球平板电视市场规模及发展前景2006年以来平板电视市场规模高速增长,2011年以来受欧美经济持续低迷、日本为提高家电能源效率颁布的补贴政策结束的影响,平板电视的发展进入稳定期。

据Displaysearc

升级会员

升级会员