10年统计建模大赛浙江省统计局Word文档下载推荐.docx

《10年统计建模大赛浙江省统计局Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《10年统计建模大赛浙江省统计局Word文档下载推荐.docx(14页珍藏版)》请在冰豆网上搜索。

一是关于房地产泡沫的理论界定。

国外学者将房地产泡沫定义为房屋的市场价格与其基础价值的偏移(Stiglitz,1990;

Kraimer,2003)。

国内有学者认为房地产泡沫是由房地产投机引起的房地产价格脱离市场基础的持续上涨造成的(曹振良,高晓慧,2002)。

还有学者认为,房地产泡沫是由房地产投机引起的房地产价格与使用价值严重背景,市场价格脱离了实际使用者支撑造成的(刘洪玉等,2003)。

国内外的定义虽然侧重点不同,但都从一个侧面刻画了房地产泡沫的特征。

二是关于房地产泡沫产生原因分析。

不少学者研究了银行、股票等金融业对房地产泡沫的形成和崩溃的作用和影响(Guttentag,1985;

Herring,1986;

德维庆容,1995;

徐滇庆,1999;

丰雷,2001;

王雪峰,2006)。

一些学者运用灰色关联分析,确定影响房价变动的主要因素(马家斌,2006;

邓宇等,2009)。

还有学者建立地区商品房价格的面板数据模型,得出控制房价过快增长的重点是调整投资结构(邱雅,2009)。

三是关于房地产泡沫的测度。

目前方法尚不统一。

或利用功效系数法、设立预警段法,对房地产泡沫进行预警(谢经荣,曲波,李维哲,2002);

或使用超指数模型对房地产市场泡沫进行实证(Wei-XingZhou,Sornette,2003);

或采用长期均衡价格法、基本市场价值法、价格收入比法来发现房地产泡沫的存在证据(HeeSooChung,HeongHoKim,2004);

或运用收益还原模型对房地产泡沫进行诊断(杜方,2005);

或尝试运用方差上限检验,West设定检验,Rals单根和协整检验等对房地产泡沫进行检验(张凌等,2007)。

以往学界对于房产地泡沫的研究浩如烟海、相互辉映,一些真知灼见打开了我们的思路,也给我们提供了丰富的借鉴和启示。

但有的理论和实证结果值得商榷。

特别是关于泡沫测度的方法问题较多,方法单一,一些不可观测的变量,如理性预期,测量误差、长期收入和不可观测因素(趋势和循环要素)无法纳入分析,得出的结果精度不高,寻求一种更为合理的方法成为研究的当务之急。

(二)房地产泡沫的界定及理论假设

本文对房地产泡沫定义为:

是指由房地产投机所引起的房地产价格脱离市场基础持续上涨,即房地产价格脱离由经济基本面决定的基础价格的偏移程度,它通常是虚假繁荣的反映。

其具体表现为在经济繁荣期,地价飞涨形成泡沫景气,但到达顶峰状态后,市场需求量急剧下降,房价大跌,泡沫也随之破灭。

一般说来,房地产价格波动大致经历这样两个阶段:

一是泡沫萌芽期。

这与银行有意扩大信贷有关,伴随一段很长时间的房地产价格上升;

二是泡沫膨胀期。

在某个突发事件下,房地产价格崩溃,大量企业和房地产代理中介被迫违约;

与此相联系的银行业与外汇危机往往导致实体经济出现问题,最终致使宏观经济持续多年一蹶不振。

基于对房地产泡沫内涵的界定以及相关经济理论,提出以下理论假设:

1、房地产市场的需求决定于购买者的愿望和购买能力。

这些因素包括:

房地产价格,消费者收入水平,消费者的偏好,相关产品的价格,消费者对未来的预期等。

一般来说,其它因素不变时,房地产的价格下降,需求增加;

消费者收入水平提高,需求增加;

相关产品价格下降,需求增加。

2、房地产市场的供给不仅受商品价格的影响,还受社会经济因素的影响。

在市场经济条件下,其它因素不变时,供给与价格同向运动,商品价格越高,供给越多。

社会经济因素既包括宏观层面的经济增长、政策、银行利率,还包括开发成本、建造技术、相关产品的价格、对未来的预期等。

一般来说,其他条件不变的情况下,经济增长,供给增加;

货币政策宽松,供给增加;

开发成本下降,供给增加;

相关产品价格上升,供给增加;

银行利率下降,供给增加。

3、房地产的供给与需求决定的价格作为基础价值。

将基础价值看作为状态变量纳入状态空间模型。

4、对基础价值的非平稳偏移意味着泡沫的出现。

房地产泡沫是房地产经济波动的一种形态,具有陡升陡降的趋势,振幅较大。

市场价格房地产泡沫没有稳定的周期或频率。

5、房地产泡沫受心理预期的影响。

消费者的偏好、消费者对未来的预期等不可观测变量可作为状态变量纳入状态空间模型。

(三)状态空间模型的简介

近年来,以状态空间模型为框架的时间序列分析法在国内应运而生。

利用状态空间形式表示动态系统有两个优点,可弥补以往研究的不足:

一是可将不可观测的变量(状态变量)并入可观测模型并与其一起得到估计结果。

也就是理性预期,测量误差、长期收入和不可观测因素(趋势和循环要素)等可以在状态空间模型中加以实现。

二是利用强有力的迭代算法——卡尔曼滤波来估计可变参数,保证了模型的精度和可靠性。

鉴于此,本文引入状态究间模型来对浙江省房地产泡沫进行实证。

状态空间模型表示动态系统从输入u(t)到输出y(t)的变换,它包括状态方程模型和量测方程模型。

在经济系统为线性动态系统时,状态方程和量测方程是状态变量和输入变量的组合。

量测方程:

状态方程:

~N

t=1,2,⋯,N,其中y(t)是可观测的经济变量;

x(t)为状态向量;

(t)为输入向量,称为控制向量;

A是

阶方阵,是状态转移矩阵,称为系统矩阵;

B是

阶矩阵,表示输入对状态的作用,称为输入矩阵;

C是

阶矩阵,表示系统内部状态与输出的联系,称为输出矩阵。

三、浙江住宅价格泡沫的实证检验

(一)变量选取和数据说明

基于以上理论假设,本文选取能够直接影响浙江房地产市场的供给与需求的变量进行实证检验。

通常说来,商品房主要由住宅、办公楼及商业营业用房等构成,而住宅销售面积占整个商品房销售面积的80%以上,且这部分也是目前社会各界关注的焦点,所以选取浙江住宅平均价格等变量作为研究对象,测度价格的泡沫程度。

在研究中,分别用住宅竣工面积(FSBC)和销售面积(FSSH)作为房地产市场的供给与需求的代理变量,其他变量作为影响市场中的供给与需求的解释变量。

其中,经济发展、消费者收入水平、银行利率、货币供应、房地产价格水平、相关商品价格水平等因素分别由地区生产总值(GDP)、城镇居民可支配收入(PCDI)、中长期贷款利率(RI)、金融机构人民币贷款余额(ML)、住宅销售平均价格(ASPH)、商品零售价格指数(GRPI)等来代表。

本文各变量所选用的时间区间为2004年1季度至2009年4季度,均来于自浙江统计季度报表,采用的计量分析软件为Eviews5.1。

为保持数据序列的原始形态,没有对各变量进行价格调整。

为了克服变量序列之间的异方差性,对除实际贷款利率外的所有变量进行了对数处理后再进行实证分析。

通过对其对数序列图可以发现,FSSH,FSBC,ASPH,PCDI,GDP等对数序列均呈现出明显的季节性变化规律,我们利用X-11-ARIMA季节因素调整方法对其进行季节调整,以去除季节因素的影响。

(二)状态空间模型的设定

1、商品住宅需求的状态空间模型设定

根据状态空间模型理论,结合我们选取的影响住宅需求的经济变量的具体情况,我们设定了住宅需求的状态空间模型形式,具体如下。

量测方程:

(1)

状态方程:

(2)

(3)

(4)

(5)

其中,根据理论要求和本文研究的需要,假设残差

、

均独立同分布,方差一定且相互之间不相关。

2、商品住宅供给的状态空间模型设定

同样我们可以得到住宅供给的状态空间模型形式,具体如下。

(6)

(7)

(8)

(9)

(10)

同理,假设残差

3、商品住宅基础价值的状态空间模型设定

上述两个状态空间模型可以利用卡尔曼滤波分别来估计得到变参数

、

和

的估计值。

把这8个变参数当作已知值带入代表需求与供给的两个量测方程,把由经济基本面决定的浙江住宅的基础价值作为状态变量,就得到了同时考虑供给与需求的状态空间模型,具体形式如下。

(11)

(12)

(13)

这里,状态变量

是由供给和需求共同决定的、对数变换后的浙江商品住宅的基础价值。

4、住宅平均价格对基础价值的偏移率

通过上述状态空间模型可以求出住宅的基础价值的对数序列,以此为基础我们可以求得各季度住宅的基础价值的大小。

结合住宅平均价格,我们可以利用如下公式计算得到平均价格对基础价值的价格偏移率。

(14)

价格偏移率衡量的是住宅平均价格对经济基础面决定的基础价值的偏离程度,是测定商品住宅房价格泡沫程度的重要依据。

(三)对浙江住宅价格泡沫的实证检验

建立状态空间模型尤为值得注意的就是要求各变量序列是平稳的或者各变量之间存在协整关系,以此来避免可能存在非平稳造成的伪回归。

我们接下来的几个步骤首先对这一问题进行判定,然后再进行状态空间模型的建模分析。

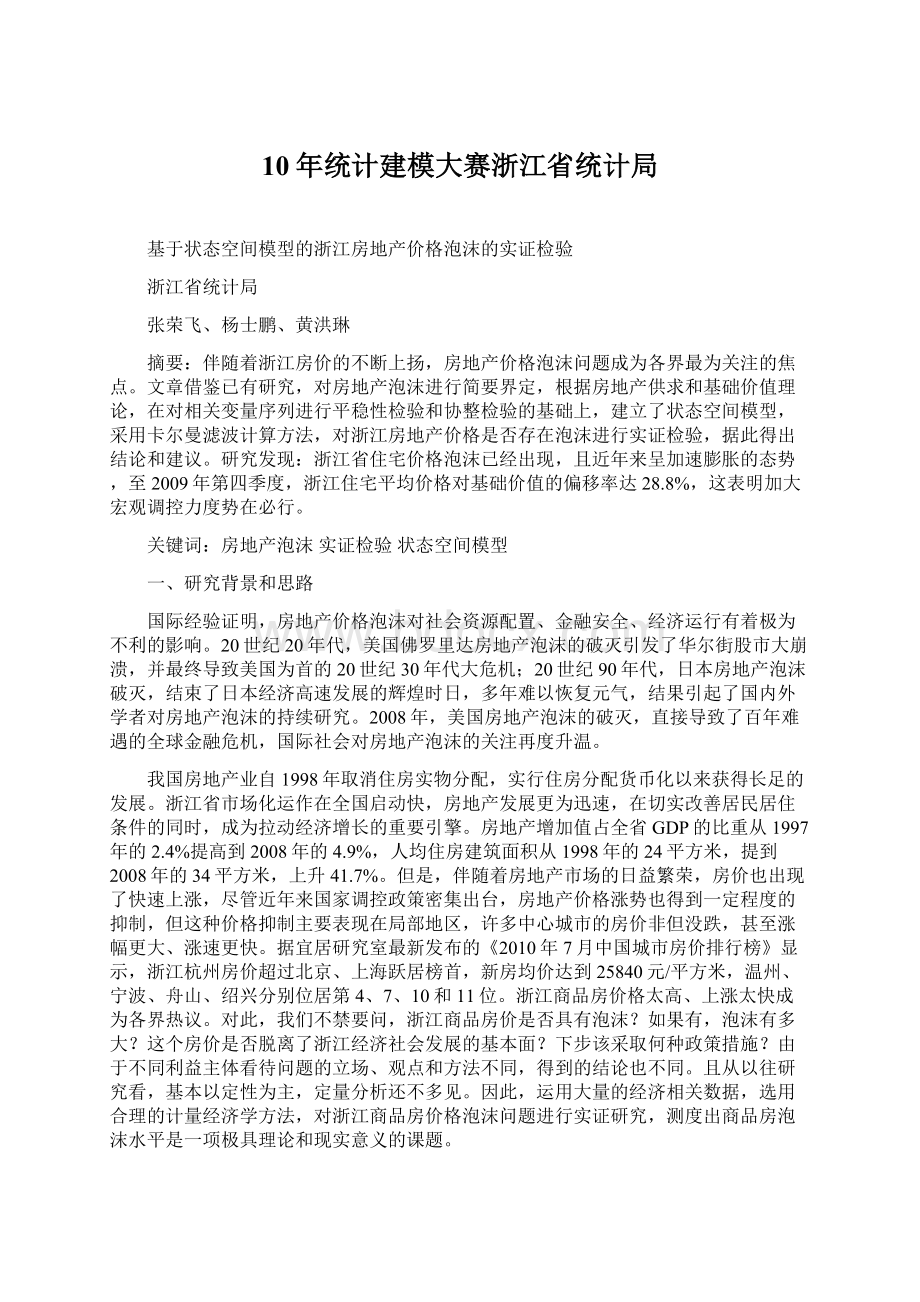

1、各数据指标的描述性分析

RI序列和其他变量经过对数处理后的的具体形态见图1,从样本数据的走势看,大致可以分为三类,LNFSBC、LNFSSH、LNPCDI和LNGDP由于受季度数据累加的影响呈现出一定季节性变化的不断上升的序列形式,LNASPH和LNML基本呈现出持续上升的状态,而RI和GRPI则呈现出小幅波动向前发展的走势。

由时序图的运行状态,可以初步判断这些变量序列基本上是不平稳的,为了验证这个观点,接下去进行平稳性检验。

图1各变量序列的走势图

2、变量序列的平稳性检验

本文选用Dickey-Fuller(ADF)对各变量的对数序列进行平稳性检验,根据上图数据序列的特点选取带截距项和趋势项的模型来作检验分析,使用最小信息准则AIC和SC选取ADF检验合适的滞后项。

由表1可知,所有变量的对数序列都是非平稳的,而经过一阶差分均是平稳的,这表明各变量的对数序列是一阶单整序列。

表1各变量序列及其差分序列的平稳性检验结果

变量

ADF检验值

检验形式(c,t,k)

临界值

结论

销售面积

LNFSSH

-2.449645(c,t,1)-3.248592*不平稳

-5.459733(c,0,0)-3.769597***平稳

DLNFSSH

竣工面积

LNFSBC

-1.941243(c,t,0)-3.248592*不平稳

-5.105003(c,0,0)-3.769597***平稳

DLNFSBC

销售价格

LNASPH

-1.919926(c,t,0)-3.248592*不平稳

-4.735035(c,0,0)-3.769597***平稳

DLNASPH

生产总值

LNGDP

-1.568525(c,t,0)-3.248592*不平稳

-4.846502(c,0,0)-3.769597***平稳

DLNGDP

可支配收入

LNPCDI

-2.313299(c,t,0)-3.248592*不平稳

-4.341462(c,0,0)-3.769597***平稳

DLNPCDI

贷款利率

RI

-0.913913(c,t,0)-3.248592*不平稳

-3.743820(c,0,0)-3.004861**平稳

DRI

零售指数

LNGRPI

-2.157586(c,t,1)-3.254671*不平稳

-3.459471(c,0,0)-3.004861**平稳

DLNGRPI

贷款余额

LNML

-2.199370(c,t,0)-3.248592*不平稳

-3.940281(c,0,0)-3.769597***平稳

DLNML

注:

①检验形式中,c为常数项,t为趋势项,k为滞后阶数;

②滞后期k的选择标准是以AIC和SC值最小为准则;

③*表示显著水平为10%的临界值,**表示5%的临界值,***表示1%的临界值,下同。

3、量测方程各变量的协整检验

对于非平稳的时间序列而言,如果量测方程的各变量是同阶单整序列,并且他们之间存在着协整关系,即表明这些变量之间存在长期均衡关系,才能够建立有意义的状态空间模型。

为此,选用Johansen极大似然法对两个量测方程的各个变量进行协整检验。

经过反复试验,根据AIC和SC信息准则,选取的滞后长度为1。

量测

(1)和(6)检验结果分别见表2和表3。

特征值

似然比检

5%显著性水

1%显著性水

零假设:

协整

验统计量

平的临界值

平的临界值

方程个数

0.804549

73.04422

69.81889

77.81884

None*

0.578513

37.13038

47.85613

54.68150

Atmost1

0.384737

0.286645

0.000298

18.12314

7.437625

0.006566

29.79707

15.49471

3.841466

35.45817

19.93711

6.634897

Atmost2

Atmost3

Atmost4

表2LNFSSH、LNASPH、LNPCDI、RI和LNGRPI序列协整检验结果

表3LNFSBC、LNASPH、LNGDP、RI和LNML序列协整检验结果

10%显著性水

5%显著性水

0.773810

68.05855

65.81970

0.563486

35.35817

44.49359

0.340242

0.244827

0.078327

17.12160

7.972197

1.794416

27.06695

13.42878

2.705545

由表2和表3可知,两个量测方程的各组成变量之间均通过了协整检验,即两方程各变量之间均存在长期均衡关系,只是量测方程

(1)、量测方程(6)通过检验的显著性水平不同,表明分别建立上述状态空间模型进行研究是切实可行的。

4、住宅基础价值的测算

依据建立的状态空间模型,本文对浙江省住宅的基础价值进行了测算,其中2006年以来各季度浙江住宅平均价格和基础价值见表4。

表4浙江住宅平均价格和基础价值对照表(元/平方米)

2006Q1

2006Q2

2006Q3

2006Q4

2007Q1

2007Q2

2007Q3

2007Q4

平均价格

4113

4266

4399

4533

5042

5440

5549

5637

基础价值

4536

4653

4780

4898

5007

5139

5280

5446

2008Q1

2008Q2

2008Q3

2008Q4

2009Q1

2009Q2

2009Q3

2009Q4

5300

5926

6365

6144

6476

7383

7658

7870

5594

5707

5810

5890

5914

5962

6033

6111

对上述实证结果进行分析可知:

(1)浙江住宅的基础价值存在稳步上涨得趋势,同期商品住宅平均价格总体上涨幅度更为明显。

浙江住宅平均价格2006年至2009年上涨了1.9倍,平均每年上24.1%,季均上涨4.4%;

而同期基础价值上涨了1.3倍,平均每年上10.4%,季均上涨2%。

这表明随着浙江经济快速健康的发展,社会对住房的需求加大,这也可以初步判定住宅出现泡沫的迹象。

(2)近期国家相关调控政策对住宅基础价值上涨趋势影响很小,而调控在一定时期促使了住宅平均价格的回调。

主要原因在于基础价值的决定因素主要受经济发展的基本面的影响所致,另外还与土地成本、人民生活水平的提高对商品住宅房的质量、环境、套型设计等各方面要求的提高相关。

而住宅价格则有房地产市场供需双方的力量对比决定,政府的调控政策是非常有效的。

5、住宅价格偏移率的分析

根据实证研究结果,我们计算得到住宅价格偏移率,从数据上看,2007年之前浙江住宅价格与基础价值水平相当,并有部分年份住宅平均价格低于基础价值的情况。

2008年以来,价格偏移率持续扩大,至2009年价格偏移率高达28.8%,并且呈加速上涨的态势。

图2实际价格对基础价值的偏移率

判断浙江住宅价格是否出现泡沫,必须对价格偏离率进行平稳性检验。

仍采用ADF法检验,使用最小信息准则AIC和SC选择ADF检验滞后项。

检验结果见表5。

表5价格偏移率序列及其差分序列的平稳性检验结果

价格偏移率

JGPY

-2.231461(c,t,0)-3.254671*不平稳

-4.425405(c,0,0)-3.788030***平稳

DJGPY

③*表示显著水平为10%的临界值,**表示5%的临界值,***表示1%的临界值。

从表5知,浙江住宅价格偏移率是非平稳序列,而一阶差分后平稳。

这表明,浙江省商品住宅价格对其基础价值的偏离并不是遵循随机游走过程,这种偏离实质是非平稳偏移,意味着浙江省住宅房价格泡沫已经出现,2008-2009年各季度平均价格偏离率达12.7%,到2009年第四季度更是达到了28.8%的历史高点,表明这一时期是浙江住宅价格出现泡沫迹象并愈加严重的时期。

可见,浙江房地产市场理性投资成分逐年减少,投机气氛增加,目前政府加大宏观调控力度也是非常必要的。

四、结论与评述

(一)主要结论

1、目前浙江住宅价格已经出现泡沫现象,且呈现加速膨胀的态势。

实证结果表明,2008年以来,浙江住宅的价格偏移率不断上升,到2009年上半年突然升至20%以上,2009年更是达到28.8%的历史最高水平。

同时,价格偏移率的平稳性检验充分证明了我省房价泡沫已经存在,并处于加速膨胀的阶段。

总体上说,可见浙江房地产市场泡沫正处于泡沫突变的初级阶段,加强调控势在必行。

如果任由这种趋势发展下去,极有可能引起恶性房地产泡沫。

2、商品住宅的基础价值由经济基本面决定,且宏观调控对其发展趋势的影响相对较小。

从实证研究结果可知,住宅价格与经济发展的各变量之间存在长期均衡关系,即经济基本面对住宅基础价值产生了决定性影响。

住宅基础价值的基本呈现平稳上涨的运行趋势,而同期住宅平均价格则涨速明显加快。

国家宏观调控对于住宅基础价值发展趋势的影响较小,而对于市场平均房价则会产生明显影响,这也充分表明宏观调控对住宅房价回归平稳的有效性。

3、结论表明目前阶段进一步加强房地产调控力度势在必行,并且调控措施应持续有效。

鉴于房地产泡沫的极度危害性,结合目前浙江房地产泡沫的总体情况,充分表明了目前阶段进一步加强房地产调控的必要性,并且调控要保持相对稳定。

比如在2007年国家宏观调控的影响下,住宅平均价格逐步回归基础价值,浙江省价格偏移率出现明显回落。

但是2009年左右,随着政策的逐步放开,价格偏移率明显反弹。

近期房地产调控重点应该加强多层次保障住房体系的建设,重点打击房地产开发商及投机者的炒房行为,正确引导房地产投资和消费。

(二)简要评述

本文借助于状态空间模型的研究框架,采用卡尔曼滤波估计结果,在研究关于泡沫测度问题的方法上有所突破。

这种方法可以将一些不可观测的变量引入研究中,有效保证了估计的可靠性和精度;

此外,在全国房价普涨的背景下,对房地产泡沫的研究在理论和实践上都很有意义。

浙江市场发育相对早,经济相对发达,房地产泡沫出现的可能性先于欠发达地区,选择浙江这

升级会员

升级会员