科目汇总表账务处理程序文档格式.docx

《科目汇总表账务处理程序文档格式.docx》由会员分享,可在线阅读,更多相关《科目汇总表账务处理程序文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

900

银行存款

180000

原材料

63000

库存商品

32000

短期借款

6000

应交税金

3000

应付账款

5000

实收资本

244000

本年利润

17900

合计

275900

2.海顺公司2005年12月发生下列经济业务:

(简单业务,只考虑增值税,增值税税率17%)

月1日,收到国家投入资本60000元,存入银行。

(银收字01号)

月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)

月7日,生产甲产品领用A材料300公斤,每公斤50元,计15000元。

(转字01号)

月9日,南海公司偿还货款28300元,款已收,存入银行。

(银收字02号)

月10日,销售甲产品200件给兴旺公司,每件300元,增值税销项税额为10200元。

共计70200元。

款已收到,存入银行。

(银收字03号)

月10日,用银行存款归还前欠利新公司货款2000元。

(银付字02号)

月12日,用银行存款归还短期借款6000元。

(银付字03号)

月15日,销售甲产品100件给吉祥公司,每件190元,增值税销项税额为3230元。

共计22330元,货款尚未收到。

(转字02号)

月17日,张前出差,预借差旅费800元,出纳支付现金800元。

(现付字01号)

月18日,用银行存款支付产品广告费3800元。

(银付04号)

月22日,张前出差归来,报销差旅费700元,余额100元退回。

(现收字01号)(转字03号)

月24日,从银行提取现金2800元备用。

(银付字05号)

月25日,用现金2500元支付职工培训讲课费。

(现付字02号)

月31日,结转本月销售产品成本29000元。

(转字04号)

月31日,将本月损益类账户的余额转入“本年利润”账户。

(转字05号、转字06号)

(二)编制记账凭证

根据以上经济业务取得的原始凭证,填制收款凭证、付款凭证和转账凭证,如表5-2至5-18所示。

表5-2收款凭证

借方科目:

银行存款2005年12月1日银收字第01号

摘要

贷方科目

借或贷

金额

总账科目

明细科目

国家投入资本

国家资本

60000

合计

¥60000

表5-3收款凭证

借方科目:

银行存款2005年12月9日银收字第02号

收回南海公司货款

应收账款

南海公司

28300

¥28300

表5-4收款凭证

银行存款2005年12月10日银收字第03号

甲产品销售收入

主营业务收入

甲产品

应交增值税

10200

¥70200

表5—5收款凭证

现金2005年12月22日现收字第01号

出差报销差旅费

其他应收款

张前

100

退回多余金额

¥100

表5-6付款凭证

贷方科目:

银行存款2005年12月3日银付字第01号

借方科目

明细科目

支付购料款

A材料

40000

应交税金

应交增值税

6800

¥46800

表5-7付款凭证

银行存款2005年12月10日银付字第02号

归还前欠货款

利新公司

2000

¥2000

表5-8付款凭证

银行存款2005年12月12日银付字第03号

归还短期借款

6000

¥6000

表5-9付款凭证

银行存款2005年12月18日银付字第04号

支付产品广告费

营业费用

3800

¥3800

表5-10付款凭证

银行存款2005年12月24日银付字第05号

提现

2800

¥2800

表5-11付款凭证

贷方科目:

现金2005年12月17日现付字第01号

出差预借差旅费

其他应收款

张前

800

¥800

表5—12付款凭证

现金2005年12月25日现付字第02号

付培训讲课费

管理费用

2500

¥2500

表5-13转账凭证

2005年12月7日转字第01号

借方金额

贷方金额

生产领用材料

生产成本

甲产品

15000

¥15000

表5—14转账凭证

2005年12月15日转字第02号

销售产品

吉祥公司

22230

尚未收到货款

19000

3230

¥22230

表5-15转账凭证

2005年12月22日转字第03号

报销差旅费

差旅费

700

700

¥700

表5-16转账凭证

2005年12月31日转字第04号

结转销售成本

主营业务成本

29000

库存商品

¥29000

表5-17转账凭证

2005年12月31日转字第05号

结转本月销售

主营业务收入

79000

收入

本年利润

¥79000

表5-18转账凭证

2005年12月31日转字第06号

结转本月

34500

成本费用

3200

¥36000

(三)现以资料

(一)所填制的5—2至5-18记账凭证为依据,采用全部汇总的方法对记账凭证定期(15天)编制科目汇总表(分类汇总从略)。

1.12月1日至12月15日

(1)“T”字账

银行存款实收资本原材料

60000

70200

46800

2000

15000

158500

54800

应交税金生产成本应收账款

3230

22230

28300

6800

13430

主营业务收入应付账款短期借款

19000

79000

(2)上面“T”字账记入科目汇总表,如表5-19所示

表5—19科目汇总表

2005年12月1日至15日汇字第1号

会计科目

账页

借方发生额

贷方发生额

记账凭证起讫号数

158500

54800

略

40000

15000

6800

28300

6000

250530

250530

2.12月15日至12月31日

其他应收款现金营业费用

100

700

100

800

2500

3800

2900

3300

银行存款管理费用主营业务成本

2800

3200

29000

6600

36000

(2)上面“T”字账记入科目汇总表,如表5-20所示

表5-20科目汇总表

2005年12月16日至31日汇字第2号

贷方发生额

6600

29000

79000

36000

154700

154700

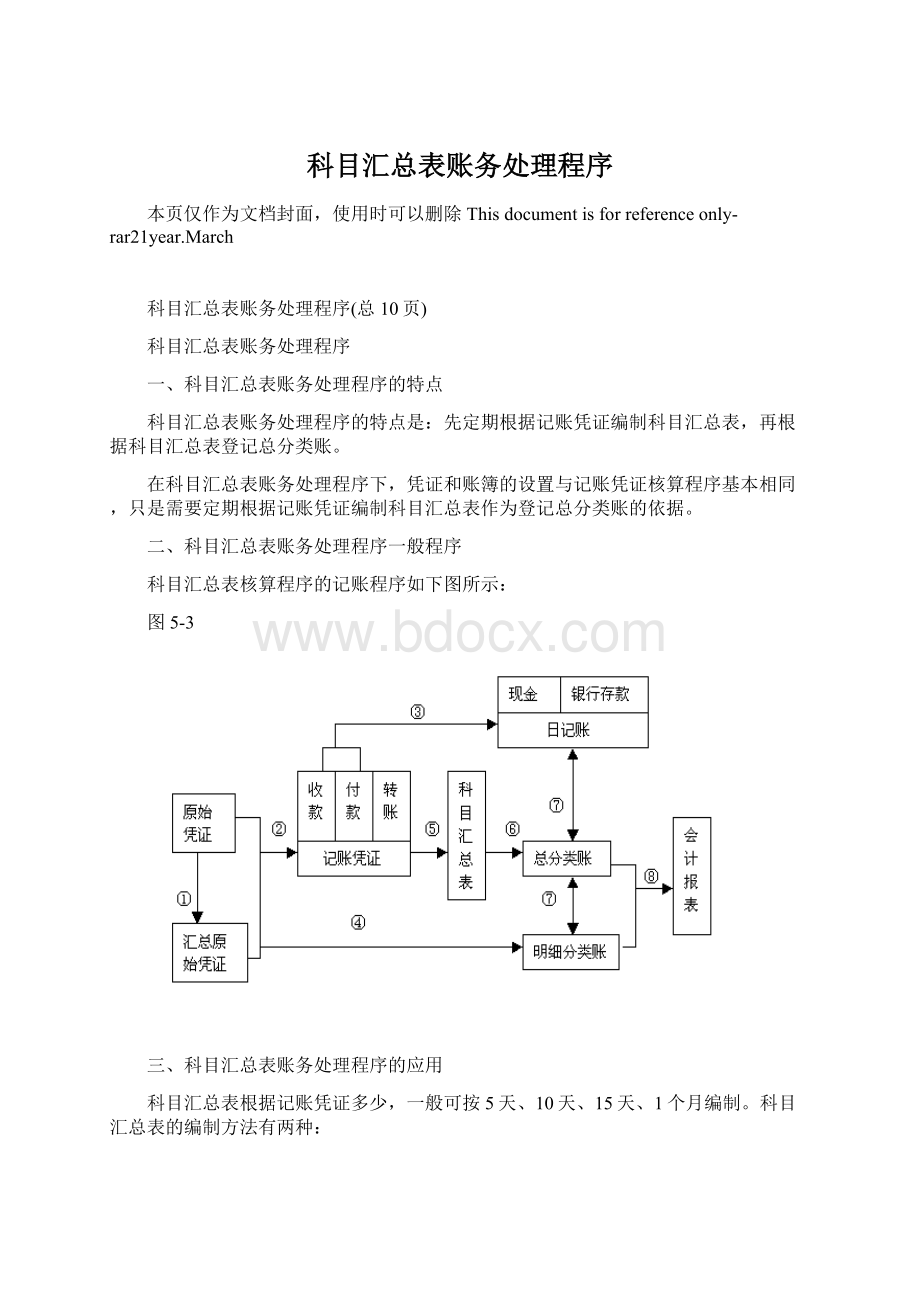

(四)根据科目汇总表登记总分类账如表5-21、5-22所示(仅以现金、银行存款总账为例,其他从略)。

表5-21现金总账

2005年

凭证

号数

借方

贷方

借

或

贷

余额

月

日

12

1

期初余额

31

汇2

16-31日汇总过入

2900

500

本月合计

表5-22银行存款总账

1

15

汇1

1—15日汇总过入

283700

31

汇2

277100

61400

四、科目汇总表账务处理程序的优缺点和适用范围

科目汇总表账务处理程序的优点是:

根据科目汇总表登记总分类账,大大减少登记总分类账的工作量,科目汇总表还可以起到试算平衡的作用。

其缺点是:

科目汇总表不能反映账户对应关系,不便于查对账目。

因此,该账务处理程序主要适用于规模较大,经济业务量较多的单位。

升级会员

升级会员