网吧娱乐服务行业分析报告.docx

《网吧娱乐服务行业分析报告.docx》由会员分享,可在线阅读,更多相关《网吧娱乐服务行业分析报告.docx(23页珍藏版)》请在冰豆网上搜索。

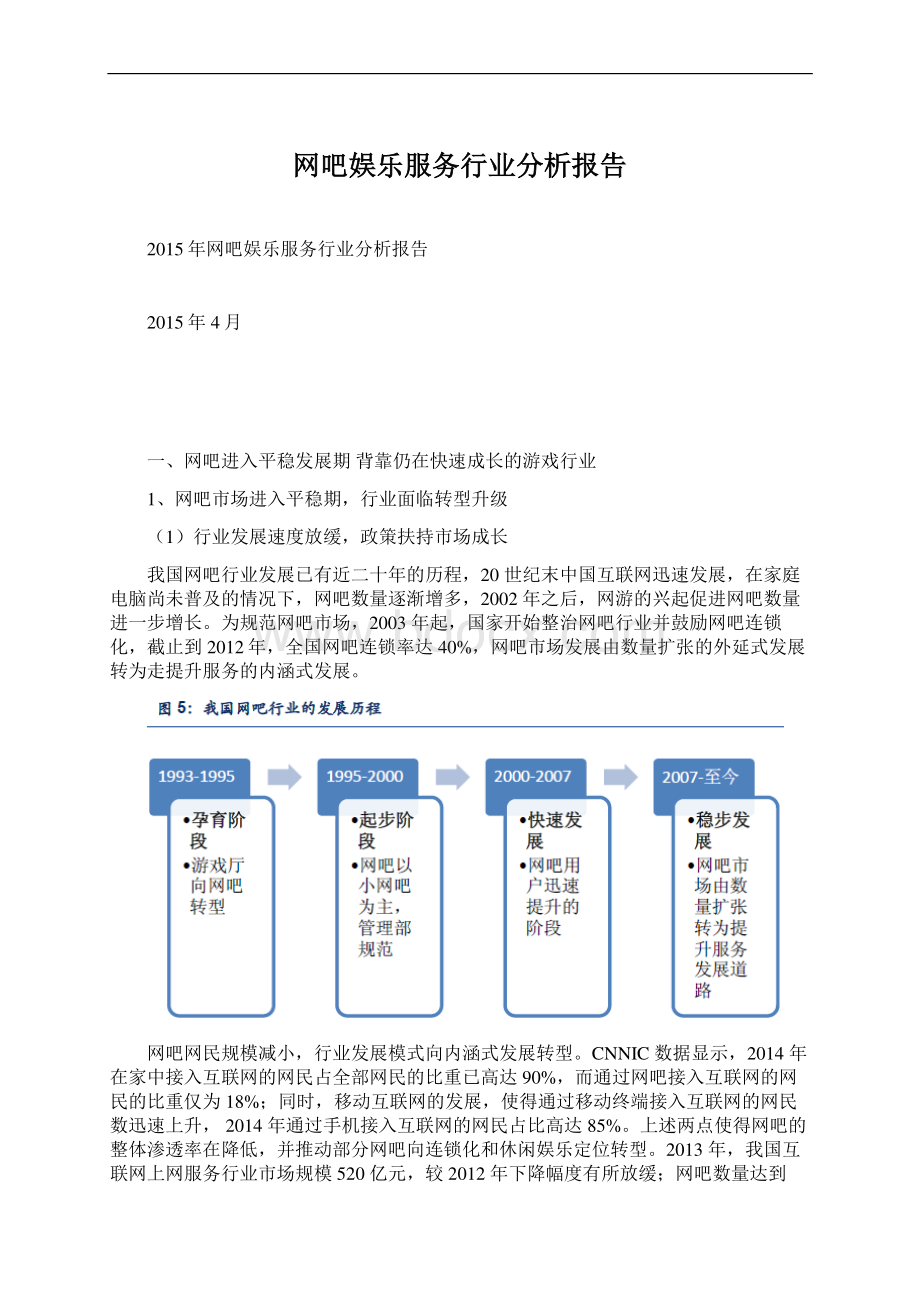

网吧娱乐服务行业分析报告网吧娱乐服务行业分析报告2015年网吧娱乐服务行业分析报告2015年4月一、网吧进入平稳发展期背靠仍在快速成长的游戏行业1、网吧市场进入平稳期,行业面临转型升级

(1)行业发展速度放缓,政策扶持市场成长我国网吧行业发展已有近二十年的历程,20世纪末中国互联网迅速发展,在家庭电脑尚未普及的情况下,网吧数量逐渐增多,2002年之后,网游的兴起促进网吧数量进一步增长。

为规范网吧市场,2003年起,国家开始整治网吧行业并鼓励网吧连锁化,截止到2012年,全国网吧连锁率达40%,网吧市场发展由数量扩张的外延式发展转为走提升服务的内涵式发展。

网吧网民规模减小,行业发展模式向内涵式发展转型。

CNNIC数据显示,2014年在家中接入互联网的网民占全部网民的比重已高达90%,而通过网吧接入互联网的网民的比重仅为18%;同时,移动互联网的发展,使得通过移动终端接入互联网的网民数迅速上升,2014年通过手机接入互联网的网民占比高达85%。

上述两点使得网吧的整体渗透率在降低,并推动部分网吧向连锁化和休闲娱乐定位转型。

2013年,我国互联网上网服务行业市场规模520亿元,较2012年下降幅度有所放缓;网吧数量达到13.5万家,仅比2012年下降1%;网民规模1.19亿人,同比下降3.7%,可以看到网吧仍然是过亿互联网用户的使用场景。

艾瑞咨询数据显示国家网吧管理政策对网吧发展的影响因素达77.5%。

2013年和2014年两年,四部委连续出台政策下调网吧市场准入门槛,很大程度上促进了网吧经营融入市场,激活行业竞争;同时相关政策积极鼓励网吧转型升级,丰富自身商业模式。

(2)网吧行业:

产业链完整,商业模式成熟我国网吧行业已形成一条完整的产业链,主要由网吧运营商、增值服务提供商、广告运营商和网吧用户等组成。

此外也包括为网吧提供互联网接入服务的电信运营商、系统集成商,提供计算机硬件设施、服务器、存储设备的硬件提供商,以及提供用户管理软件、操作系统、游戏更新软件的软件提供商。

由于网吧数量规模巨大,网吧更新软件及计费类软件在满足网吧主需求的同时也成为服务供应商广告投放的重要端口,其中服务供应商大体可以分为两类,一类是网络游戏厂商,如盛大、网易等;另一类则是流量类厂商,如XX等搜索引擎类厂商及淘宝等电商公司。

网吧更新类软件改变了服务供应商传统的推广方式,服务供应商可以通过网吧更新软件精准的更新、推送及推广其服务内容。

因此,覆盖面广的网吧更新软件成为主流游戏厂商广告及流量类厂商推广链接的重点投放对象。

(3)“网吧+”特色经营模式涌现,推动网吧转型2013年北京、上海、长沙、西安、洛阳等地的上网服务企业在原有传统网吧的基础上,拓展新的商业模式:

“网络咖啡”式、“网络游戏”式、“演艺吧”式、“融资租赁”式、“电子竞技”式、“物流配送”式、“园林”式、“网络学堂”式等,各类连锁网吧的“网吧+”转型升级将影视、娱乐、休闲、咖啡饮料相结合,打造集上网、休憩、听音乐、品咖啡、商务于一体的新网吧。

2、客户端游戏:

市场增速放缓、格局稳定客户端网络游戏占据我国游戏行业50%以上份额,增速放缓。

2014年,我国客户端网络游戏用户规模1.58亿人,销售收入608.9亿元,市场占有率为53.2%。

但客户端网络游戏的市场增长率逐年下降,2014年客户端网络游戏的用户规模同比增长为3.9%,同期销售收入同比增长为13.5%,为近几年最低;同时,我国端游市场占有率也逐年下降,2014年占有率为53.2%,同比下滑11.3个百分点。

客户端网络游戏市场格局稳定,七大游戏厂商占据端游市场近90%的市场份额。

腾讯游戏依靠英雄联盟、穿越火线及地下城与勇士等占据整个端游市场近一半的市场份额,2014年腾讯客户端网络游戏的收入为270.6亿元,网易游戏、搜狐畅游、盛大等公司也依靠其旗下的优质作品占据一定的市场空间。

端游市场和页游市场属性不同,端游相比于页游,其生命周期更长、用户黏性更高,一款端游的寿命至少在五到七年,甚至可以长达十年,如暴雪的魔兽世界、网易的梦幻西游等。

此外,端游对游戏开发技术的要求更高,资金投入的需求更大,使得整个行业的进入壁垒较高,最终占据整个端游市场的往往是实力雄厚的大游戏厂商。

3、网页游戏行业稳健增长,行业集中度持续提升

(1)网页游戏行业增长稳定,受手游冲击影响有限2014年页游市场规模202.7亿,同比增长59%,市场规模稳定增长;网页游戏用户数量接近3.1亿,同比下降6.5%,但页游的平均ARPU值同比上升近70%。

相较于2013年,虽网页游戏用户规模有所下降,但市场占有率提达到17.7%,网页游戏优质平台的开服数大幅上升。

网页游戏供应端竞争激烈,精品化成核心竞争力。

2014年网页游戏594款(不包括腾讯页游),开服数量小于10服的页游占比最高;优质页游数量较2013年有明显的提升,41款游戏开服数超过1000;开服前十的游戏开服数量超过4000服,流水基本超过5亿元。

(2)一超多强的局面已形成,行业集中度有所变化页游平台的行业集中度提升,形成一超多强的局面,“一超”指腾讯页游平台,“多强”则指37游戏、360游戏、XX游戏及9377等页游平台。

2014年腾讯页游平台共计开服43958组,营业收入贡献超过整个行业的三分之一。

2013年,网页游戏开服前十的平台流水占2013年页游营收的63.4%,2014年下降到47.9%,页游平台集中度有所下降(注:

这里的网页游戏平台指除腾讯以外的网页游戏平台)。

与2013年相比,除了前两名以外,榜单的组成及排名都发生了较大的变化。

二、顺网科技:

中国网吧娱乐服务龙头二、顺网科技:

中国网吧娱乐服务龙头1、公司概况:

以网吧为切入点树立绝对龙头地位公司成立于2005年7月,2010年8月上市,成为A股市场上首家以网吧为切入点的互联网娱乐平台公司,次年引入战略投资人深圳市腾讯计算机系统有限公司。

2012起公司先后收购吉胜科技及新浩艺,全面覆盖网吧端三大类软件(网吧更新软件、计费类软件、监控类软件)并树立龙头地位,网吧软件市场占有率达70%以上。

2、财务数据:

迈向收获期利润快速增长2014年公司营业总收入为6.49亿元,同比增长87.08%;扣非净利润1.36亿元,同比增长41.64%;公司盈利能力大幅增长,原因主要有以下三点:

1)公司整合了网吧行业两大计费公司(新浩艺、吉胜科技),随着产品一体化进程推进,母子公司经营效率的提升初见成效;2)子公司新浩艺和浮云网络均为2014年首次纳入合并损益范围,子公司吉胜科技管理及运营能力不断提升,业绩有较大幅度增长;3)公司针对个人用户的产品线游戏研发和运营取得了较大的突破,付费用户数和游戏运营收入增长幅度明显。

2014年公司主营业务中网络广告、游戏平台收入和互联网增值服务收入占公司总营收的90%以上:

其中网络广告收入3.29亿元,同比增长53%;游戏平台收入1.63元,同比增长173%;互联网增值服务业务收入9,535万元,同比增长113%。

近年来公司总体毛利率有所下降,但网络广告与互联网增值服务两项业务的毛利率仍旧维持在85%以上的较高水平。

2014年公司新增短信业务及安全系统集成业务,分别贡献收入857万元及2819万元。

2014年公司销售规模扩大以及新浩艺、凌克翡尔、派博软件并表影响,销售费用为1.44亿元,同比增长153.2%;管理费用为2.06亿元,同比增长73.83%,管理费用中包括了新增的股权激励费用2760万元;财务费用-1119万元,同比减少38.35%。

3、构建互联网娱乐一体化平台成立之初,公司以销售网吧软件(网维大师)为业务核心,先后并购竞争对手新浩艺和吉胜科技,收购完成后其网吧PC端用户覆盖量占据总市场近70%份额,成为国内网吧软件龙头。

公司以此为基础按照“一个平台,多终端,多服务”的思路展开总体业务布局,PC端通过星传媒、云海平台及娱乐在线控制渠道入口,手机端则通过顺网无线和爱游戏切入,打通全网渠道,深耕网络广告、互联网增值业务及游戏业务,打造垂直领域平台一体化产品和服务的模式,完成向互联网娱乐平台的转型。

(1)连续并购成为国内网吧龙头,占据网吧软件行业近70%份额市场上网吧端软件主要分为三大类:

网吧更新软件、计费类软件及监控类软件。

网吧更新软件主要有网维大师、易乐游及迅闪和信佑;计费类软件主要有Pubwin及万象;监控类软件有任子行、净网先锋、竞天微著等。

顺网科技现有网吧端软件全面覆盖三大类软件,“网维大师“产品属于公司针对网吧渠道推出的网吧更新软件,通过该软件,网吧可以实现对网络娱乐内容的整合、分发和管理,网吧内网民用户通过网维大师所提供的娱乐平台界面可以轻松获取包括游戏、视频及音频等在内的多种形式的互联网娱乐内容。

网维大师凭借其业内领先的“穿透还原”和“三层更新”技术迅速占领了市场份额,截止2013年底,公司网维大师的网吧覆盖数已超过9万家(近6成,全国网吧大约在15万家左右),覆盖终端数达589万台。

2012年以0.8亿收购成都吉胜科技100%股权获取其旗下计费系统“万象网管”,2012年该软件在国内网吧市场拥有约50000家网吧用户,活跃网吧管理终端数约400万,占网吧计费系统市场份额约30%。

2013年2.33亿收购新浩艺、派博软件、凌克翡尔100%股权。

新浩艺拥有针对网吧渠道的互联网娱乐平台以及网吧管理和计费系统,其计费系统为Pubwin系列网吧管理和计费系统,互联网娱乐平台产品包括迅闪和信佑等有盘和无盘版本。

截止到2013年,Pubwin系列计费系统占该市场份额的29.5%,迅闪终端占该市场份额的8.3%,迅闪和信佑共覆盖国内190台终端。

凌克翡尔主要从事基于新浩艺所推出的网吧计费及娱乐平台软件的广告经营和销售业务,作为最主要的增值业务,可看做新浩艺的业务衍生平台;派博软件主要从事网络安全系列产品的设计、开发和销售,现承担上海市公安局相关安全项目的开发建设工作。

两次收购进一步确立了公司网吧行业的领军地位,计费产品(万象网管、Pubwin)和网维产品(网维大师、迅闪、信佑)的市场份额均超过60%,并且购进上海派博介入安全审计软件领域,为公司提供网吧行业整体软件平台一体化解决方案奠定了坚实的基础,目前,旗下三大软件占据了网吧软件总市场近70%的份额,对应2013年我国活跃网吧网民1.19亿,公司覆盖的网吧用户数约为8300万。

另外,网维大师产品开始战略性地开拓国际市场,主要针对东南亚等国家,并计划开发多语言版本进行市场推广及合作,覆盖网民数有望进一步增加。

(2)依托网吧软件高覆盖率,互联网增值服务及网络广告保持稳定增长公司于2008年推出基于网维大师的“顺网星传媒“产品,涉足网络广告及推广业务。

截止2013年末,星传媒覆盖9万多家网吧,面向1.2亿网民提供娱乐内容服务,每日有效受众达到2500万以上人次.星传媒的广告形式有:

软件加载页广告、软件退出广告、升窗广告、TIPS广告等,其中软件加载页广告为其主要广告形式,是“网维大师”客户端展示率最高的页面,日均展示率在4000万次左右。

在上海光通新游戏-神泣推广案中,软件加载页广告投放1天,点击量达到1,745,780次,游戏注册数达到6,689次。

公司在网吧软件行业的领先地位使得其成为上游内容商网络广告的重点投放单位。

公司网络广告的主要客户为国内大型互联网企业、网络游戏厂商及互联网广告代理,包括完美世界、盛大游戏等知名网游厂商。

公司网络广告及推广业务的增长一方面是因为国内各主要互联网娱乐内容提供商,特别是游戏厂商,在激烈市场竞争环境下不断增加市场推广费用。

另一方面,公司网

升级会员

升级会员