四川白酒市场分析报告.docx

《四川白酒市场分析报告.docx》由会员分享,可在线阅读,更多相关《四川白酒市场分析报告.docx(8页珍藏版)》请在冰豆网上搜索。

四川白酒市场分析报告

2017年四川白酒市场分析报告

四川白酒在整个白酒行业中具有举足轻重的地位,各项指标均稳居全国前列:

2016年四川省白酒产量约403万吨,占全国白酒总产量的30%,稳居全国第一;实现销售收入约2119亿元,占全国白酒总收入的35%;实现利润总额约212亿元,占全国总利润的27%。

四川白酒吨价自2012年以来有所回落,但始终高于全国平均水平,其中2016年略增3%至5.26万元/吨,但增幅低于全国水平,与全国吨价的差距持续缩小至17%。

四川地区名优酒企众多,规模以上酒企数量超过200家,其中五粮液领先优势明显,主要地产品牌对四川白酒的营收贡献度高达23%。

分价格带看,500元以上市场基本被五粮液和国窖1573垄断;300-500元次高端市场,水井坊、沱牌舍得、剑南春、郎酒拥有较好的消费基础;300元以下的中低档市场以省内区域性品牌为主,省外品牌市占率较低。

川酒品牌价格带定位清晰,整体在各个价格带均表现强势,其中主流品牌均聚焦于次高端及以上市场,未来将持续享受行业品牌化红利。

一、空间:

产销规模稳居前列,吨价高于全国平均

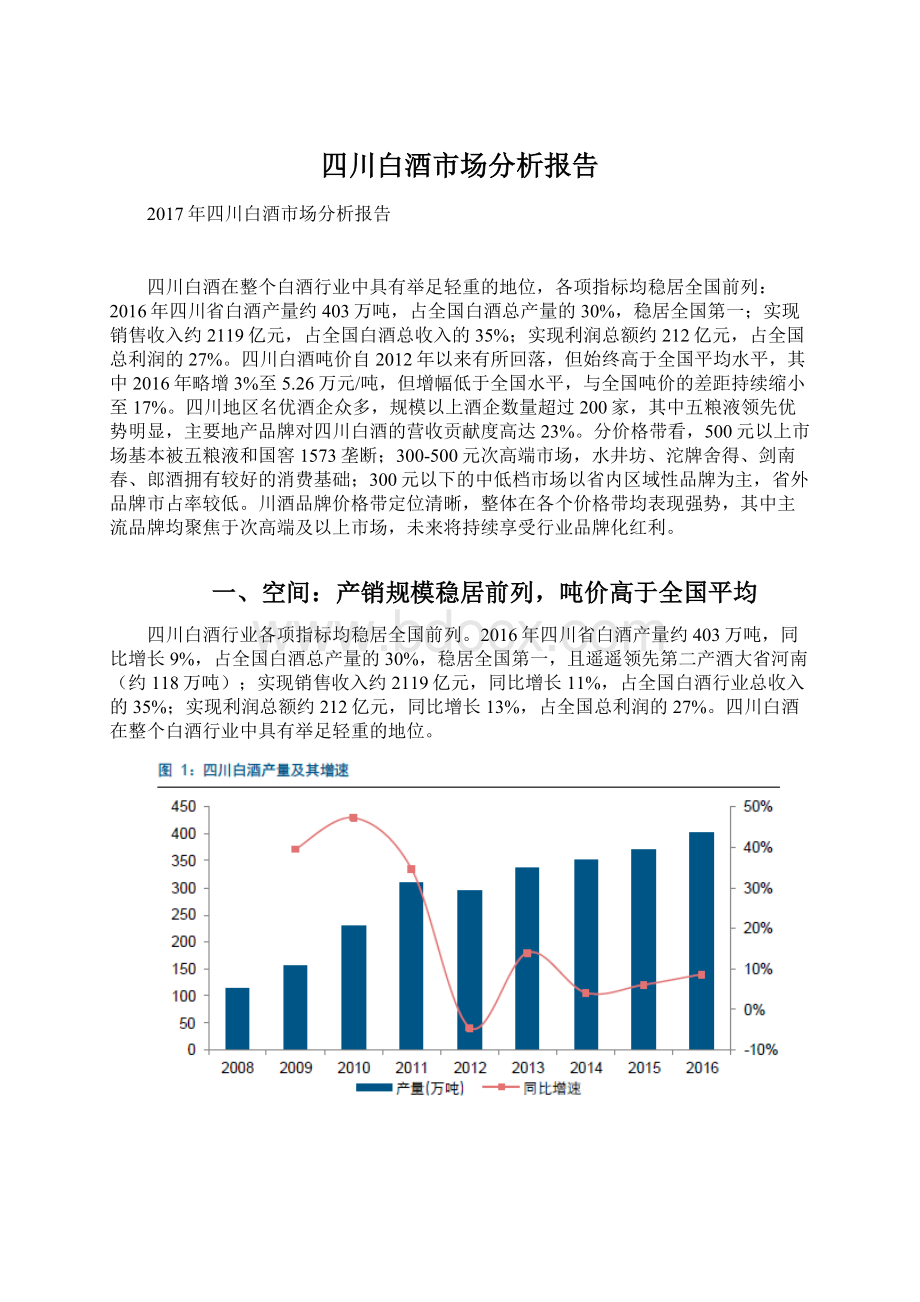

四川白酒行业各项指标均稳居全国前列。

2016年四川省白酒产量约403万吨,同比增长9%,占全国白酒总产量的30%,稳居全国第一,且遥遥领先第二产酒大省河南(约118万吨);实现销售收入约2119亿元,同比增长11%,占全国白酒行业总收入的35%;实现利润总额约212亿元,同比增长13%,占全国总利润的27%。

四川白酒在整个白酒行业中具有举足轻重的地位。

四川白酒吨价自2012年以来有所回落,但始终高于全国平均水平。

在2008-2012年的黄金期,四川白酒吨价增加幅度为21%,达到5.66万元/吨,约比全国平均水平高47%,这主要系五粮液、国窖1573等高价位酒价格大幅上涨所致。

而在2012年高端消费受限之后,四川白酒吨价持续回落,其中2015年降至5.13万元/吨,仍高于全国平均吨价。

随着行业回暖,2016年四川吨价略增3%至5.26万元/吨,但增幅低于全国水平,与全国吨价的差距持续缩小至17%。

二、格局:

地产品牌众多且质优,统领省内各价格带

地域性优势明显,四川省内名优白酒众多。

四川省位于我国第一级青藏高原和第二级长江中下游平原的过渡带,西高东低地势特征明显。

发源于青藏高原的河流途经于此,形成众多水系,水质优良。

名优白酒五粮液、泸州老窖、水井坊、舍得,还有丰谷、剑南春、全兴大曲、高洲、叙府、郎酒等散落在岷江、涪江、沱江、金沙江、赤水河之间,沿着四川盆地盆周边缘形成独特的U字形地带。

五粮液领先优势明显,主要地产品牌对四川白酒的营收贡献度高达23%。

以2016年营收规模为例,五粮液的酒类收入规模超过200亿元,而其他川酒企业的收入规模均低于100亿元,五粮液具备明显的规模优势。

此外,四川地区规模以上酒企数量超过200家,其中五粮液、泸州老窖、水井坊、沱牌舍得、剑南春、郎酒、叙府七大主要品牌合计营收约为477亿元,占四川白酒制造总收入的比重达到23%左右。

不同川酒品牌的价格带定位清晰,整体在各个价格带均表现强势,外来品牌基本无竞争力。

高端市场(500元以上),除了茅台之外,基本被五粮液和国窖1573垄断;次高端市场(300-500元),水井坊、沱牌舍得、剑南春、郎酒拥有较好的消费基础,其他省外次高端品牌的认可度相对较低;中低档市场(300元以下)以省内区域性品牌(如叙府酒、小角楼、江口醇等)为主,少量省外品牌(如稻花香、红星二锅头)也占据一定的份额,如2016年稻花香在四川的收入为仅0.11亿元,市占率较低。

三、聚焦:

“六朵金花”有望齐放光彩

川酒“六朵金花”全国知名度高。

在众多的川酒品牌中,五粮液、泸州老窖、水井坊、沱牌舍得、剑南春、郎酒这六家地产酒在产品力、渠道力、品牌力方面相对占优,堪称“川酒六朵金花”,其中泸州老窖曾5次获得名酒称号,五粮液、剑南春、郎酒、沱牌曲酒分别获得4次、3次、2次和1次;郎酒属于酱香型白酒,其余五种属于浓香型白酒;五粮液和泸州老窖定位于高端市场,其余4家均定位于次高端市场,在行业品牌化的大背景下,“六朵金花”将有望延续良好的增长态势。

1、五粮液:

渠道深度改革,助力五粮液二次腾飞

2017Q1-Q3五粮液实现营收219.78亿元(已达到2016年全年规模的90%),约同比增长24.17%,归母净利润69.65亿元(已超过16年全年规模),约同比增长36.53%。

未来五粮液有望延续量价齐升的趋势,依据主要有以下几点:

1)当前五粮液与茅台价差700元左右,比历史均值高120%,五粮液具备充足的提价空间,预计未来1000以上消费能力能够支撑;

2)茅台未来3-5年每年产能缺口至少5000吨以上,五粮液将继续承接茅台供给不足带来的高端白酒需求转移;

3)渠道转型到位,从大商到小商,厂家渠道控制力增强:

重启专卖店(2017年新增专卖店超过400家,总量已突破1000家,2018年预计增至1600家);全面推进“百城千县万店”工程(已在全国42个重点城市建设了7000家核心终端网点);

4)定增落地,国改有望进一步释放增长潜力。

2、泸州老窖:

价格带布局完善,浓香鼻祖泸州老窖有望再发力

2017Q1-Q3泸州老窖实现营收72.80亿元,约同比增长23.03%,归母净利润19.97亿元,约同比增长33.11%。

泸州老窖的产品覆盖全价格带,其中国窖1573聚焦高端市场,未来将享受茅台供需缺口有望量价齐升;窖龄、特曲、头曲等次高端、中端受益消费升级及行业品牌化。

3、水井坊:

得益于次高端价格带全面布局,水井坊成长较确定

2017Q1-Q3水井坊实现营收14.71亿元,约同比增长85.18%,归母净利润2.43亿元,约同比增长63.22%。

我们认为未来水井坊的增长支撑点主要在于:

1)价格卡位合理,臻酿八号、井台装分别聚焦300元、500元价位,已形成大单品,800及1000以上价格带典藏和菁翠正在培育;2)受益于高端酒价格上移及供需矛盾,次高端市场容量有较大提升空间,且当前次高端竞争格局尚未形成,未来次高端品牌真正的机会来自于全国化的机会,从目前产品结构、渠道模式、公司战略意图等层面看,水井相对占优。

4、沱牌舍得:

全国渠道精细化,沱牌舍得全国化再发力

2017Q1-Q3沱牌舍得实现营收12.43亿元,约同比增长13.11%,归母净利润0.95亿元,约同比增长74.20%。

我们认为未来水井坊的增长支撑点主要在于:

1)受益于次高端行业放量,品味舍得销售量创新高,2018年有望享受价格提升的弹性;2)渠道从粗放到深耕,名酒渠道深耕主动迎接升级需求。

2016-2017年是公司渠道深度改革之年,扭转公司之前仅充当供货商的被动局面,通过拆分以批发业务为主的省市平台商,将渠道扁平化到以终端运作为主的县区经销商。

2018年之后有望进入渠道改革红利期。

5、剑南春:

次高端最大龙头品牌,全国化部署全面

自2014年以前,剑南春的营业收入增速始终维持在20%以上,其中2016年收入规模达到80亿元左右,预计2017年收入规模将达到100亿元,在全国范围内均有较好的消费基础。

产品结构:

剑南春由单一香型的3个品种发展为现在的3大系列数十个品种,逐渐形成珍藏版剑南春、水晶剑南春、金剑南“三剑合一”的战略核心品牌系列。

其中,水晶剑终端价格约为400元,金银剑南系列保持在100-200元之间,绵竹系列则主攻100元以下价格带。

以水晶剑(2016年收入占比在60%以上)为核心大单品且覆盖各个消费层次的产品结构有助于满足不同档次消费者的需求。

渠道模式:

线上和线下营销并重。

线下方面,推行深度分销经销模式,加强营销队伍建设,形成了以“千人团队”为特征的庞大营销力量,努力树立区域性渠道优势;重视广告宣传,例如投标央视广告、登陆美国纽约时代广场拜年等;线上方面,不仅开展电商销售渠道,而且借助互联网大数据等新兴沟通方式与消费者互动,例如与阿里巴巴合作全民发红包互动营销,在增加销售趣味性的同时,又有效地扩大了销售半径。

全国化部署:

渠道先行、重点突破是关键。

借助分布在全国各地的分销和经销渠道,剑南春已经形成了北京、天津、上海、安徽、江苏、河南等重点市场。

未来在稳步推进全国化的同时,剑南春将继续完善和深化部分重点市场,例如规划在十三五期间重点打造3个10亿级市场(河南、浙江、江苏)、4个5亿级市场(河北、成都、上海、天津)、5个3亿级市场(北京、福建、广东、德阳、湖南),建设6万个有效网点,根据不同区域市场特征重点推荐1-2款主打产品,力争向百亿目标挺进。

6、郎酒:

酱酒第二大龙头品牌,重回增长通道

2012年底高端酒受限背景下,以红花郎为核心的产品销售大幅受挫,导致郎酒收入规模在2013-2014年出现大幅下降。

历经产品、营销等体制调整,郎酒在2015年重回正增长通道,全年实现营收约32亿元,同比增长30%,预计2016年营收规模增长至50-60亿左右。

产品结构:

聚焦青花郎、红花郎、小郎酒、郎牌特曲四大品牌。

酱香型青花郎主攻千元价格带,以重塑郎酒高端品牌形象;红花郎则负责占领300-500元次高端酱香市场;郎牌特曲定位于浓香型大众消费100-300元价格带;小郎酒则瞄准年轻化消费人群,主攻酱香型年轻市场。

渠道模式:

采取以事业部为主体的准公司制运营模式。

历经产品链和销售链调整后,郎酒确立了以红花郎、小郎酒、郎牌特曲三大事业部为主体的准公司制营销模式2。

在此模式中,事业部被赋予独立运作的权利,可因地制宜组建自己的销售团队,既能有效根据市场的分化来及时调整出重点打造的系列产品,也有利于集团优质资源共享以将优势单品做精做细。

升级会员

升级会员