第二章 财务报表及其应用讲义Word格式.docx

《第二章 财务报表及其应用讲义Word格式.docx》由会员分享,可在线阅读,更多相关《第二章 财务报表及其应用讲义Word格式.docx(16页珍藏版)》请在冰豆网上搜索。

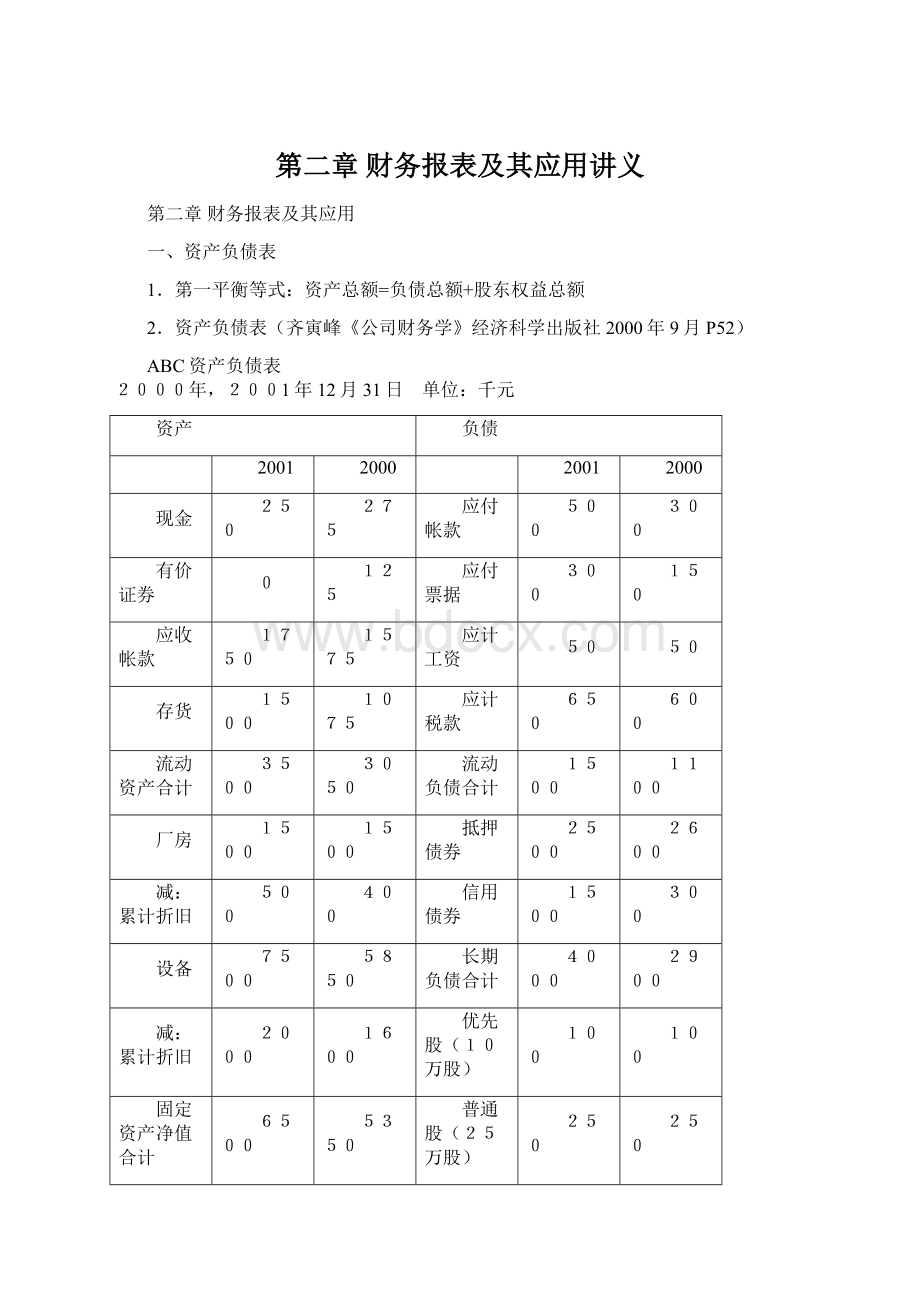

信用债券

设备

7500

5850

长期负债合计

4000

2900

2000

1600

优先股(10万股)

100

固定资产净值合计

6500

5350

普通股(25万股)

长期投资

资本盈余

其他资产

保留盈余

3750

3650

股东权益合计

4500

4400

资产总额

10000

8400

负债与股东权益资额

3.分析资产负债表结构及其关系

资产负债表科目

⏹流动资产CurrentAssets

⏹可售证券MarketableSecurities

⏹固定资产FixedAssets

⏹长期投资LongTermInvestment

⏹无形资产IntangibleAssets

⏹递延资产DeferredAssets

⏹流动负债CurrentLiabilities

⏹应付税款TaxesPayable

⏹长期负债LongTermLiabilities

⏹所有者权益Owner’sEquity

⏹普通股股本CommonStock

⏹资本公积PaidinCapital

⏹保留盈余RetainedEarnings

资产负债表科目说明

⏹递延资产(DeferredAssets):

开办费/租入固定资产改良费/大修理支出/摊销期在一年以上的各种待摊费用;

⏹递延税款(DeferredTaxed):

所得税差额累计;

⏹股本溢价(PaidinCapital):

股票发行价超过面值的那部分股东权益;

会计原则

⏹资产负债表中各科目变量都是“状态”变量

(StateVariables)

⏹历史成本法:

资产负债表是一个历史性报告体现继续经营的假设----账面价值(Bookvalue);

⏹资产负债表中,固定资产/无形资产/递延资产等都是净值;

⏹实际操作中的会计原则相当宽松,对同一事项有不同的记载;

应注意的问题

⏹会计流动性:

指资产变现的方便与快捷程度。

Ø

资产流动性越强,对短期债务的清偿能力越强;

流动资产的收益率小于固定资产的收益率;

⏹负债与权益

负债通常伴随有固定的现金支付负担;

权益是股东对企业剩余的要求权;

留存收益增加,股东权益的会计价值提高;

⏹市价与成本

“财务报表对资产应按成本计价”,(GAAP)称账面价值;

资产的成本价≠当前市场价值

二、损益表

1.第二平衡等式:

收入-费用=利润

损益表是一个流量概念,衡量一定期间获利流量的大小。

2.损益表(齐寅峰《公司财务学》经济科学出版社2000年9月P54)

ABC损益表

2000-2001年 单位:

年度

2001

净销售收入

15000

14250

销售成本

12720

12065

销售毛利

2280

2185

折旧

450

营销及管理费用

310

其他费用

140

营业利润

1330

1320

非营业收入(费用)

利息

330

235

税前净利

1000

1085

所得税

435

税后净利

流通在外的普通股(百万股)

25万股

每股盈余

2.32

2.52

相关资料:

ABC公司

优先股红利

20

普通股红利

480

430

保留盈余增加

200

普通股市价

26.5

27

EPS

每股普通股红利

1.92

1.72

ABC公司2001年保留盈余表单位:

2000年末保留盈余

3650

加:

2000年普通股应得利润*

580

2000年普通股红利

480

3750

*净利润600-优先股红利20=580

3.分析损益表结构及其关系

损益表科目

⏹销售毛利(grossmargin)

⏹营业利润(operatingprofit)

⏹息税前利润(EBIT):

显示企业的营运能力

⏹每股盈余(EPS)

几点说明:

⏹公认会计准则(GAAP)

✓销售完成,损益表确定收入;

✓收入与费用相配比(一旦收入实现,即使没有现

金流入,也计收入);

✓当企业财产的价值增值了,但尚未完成盈利过

程时,不能确定收入;

✓企业会将其增值资本在经营业绩不好的年份出

售,以实现均衡利润;

⏹资产经济价值的大小,要看它未来能产生多少现金流量

✓折旧---非现金项目(Non-cashItems)

从会计角度讲,计提折旧计入成本;

从理财角度讲,取得固定资产时现金流出;

✓递延税款

从会计角度讲,税款分成两部分---当期/递延;

从理财角度讲,是购置固定资产时的实际资金流出;

⏹时间和成本

从会计核算角度讲,可变成本,不可变成本;

从理财角度看,成本都是可变的;

三、现金流量表

1.现金流关系图

⏹净营运资本=流动资产-流动负债

⏹净营运资本变动额=当年净营运资本额-前一年净营运资本额

⏹现金流的变动额=经营性现金流+投资性现金流+筹资性现金流

2.现金流量的计算

营运现金流

营运现金流是期内企业运营活动赚来的现金净收入!

⏹营运现金流=营运现金收入-营运现金支出

CF=Cfin–CFout

Cfin=S-△AR

这里,S---Sale;

△AR---AccountReceivable

CFout=C+I+△INV-△AP-△EP-△TP-…+TAX

这里,C---除利息外的现金支出;

I---利息;

TAX---税;

△INV---库存增量;

△AP---应付账款增量;

△EP---应付费用增量;

△TP---应付税款增量;

⏹CF=CFin–CFout

=S-△AR-C-I-△INV+△AP+△EP+△TP+…-TAX

=(S-C-I-D)+D-(S-C-I-D)×

T-△AR-△INV+△AP+△EP

+△TP+…

=(S-C-I-D)(1-T)+D-△INV+△AP+△EP+△TP+…

=净利润+D-△(流动资产)+△(流动负债)

=净利润+D-[△(流动资产)-△(流动负债)]

=净利润+D-△WC

公式整理:

CF=(S-C-I-D)(1-T)+D-△WC

•折旧越多,利润越少,但现金流越大;

•销售收入大,营运现金流增加;

•成本费用大,营运现金流减少;

•纳税增加,营运现金流减少;

1)净营运资本=流动资产-流动负债

2)净营运资本变动额=当年净营运资本额-前一年净营运资本额

3)现金流的变动额=经营性现金流+投资性现金流+筹资性现金流

现金流量表的编制

表2-3:

ABC公司2001年现金来源与占用分析

现金流量表的编制四个步骤:

Ⅰ.计算经营现金流量

CF=(S-C-I-D)(1-T)+D-△WC

净利润(S-C-I-D)(1-T):

600

折旧:

500

净营运资本△WC:

(175+425)-(150+50)=400

经营现金流:

700

Ⅱ.投资性支出

购固定资产:

(1650)

出售证券:

125

固定资产投资支出:

(1525)

Ⅲ.筹资现金流

应付票据:

200

信用证券增加:

1200

抵押债券减少:

(100)

支付红利:

(500)

筹资现金流:

800

Ⅳ.总现金流(Ⅰ+Ⅱ+Ⅲ):

(25)

ABC2001年现金流量表 单位:

1.营运现金流

净利润

应付票据增加

应付帐款增加

应计税款增加

应收帐款增加

175

存货增加

425

营运现金流合计

900

2.投资现金流

购置固定资产

1650

出售证券

投资现金流合计

1525

3.筹资现金流

信用债券增加

1200

抵押债券减少

支付红利

筹资现金流合计

4.现金流总计

25

分析:

1.总现金流量(25)

减少库存现金25千元

2.“净利润+折旧”构成运营现金流的主体

600+500=1100

现金占用过多

175+425=600

净运营资本(400)

3.投资净支出1525

4.投资1525从哪里来?

✓现金库25

✓营运资本700

✓筹资1525-(25+700)=800

5.筹资现金流

✓当年付红利500

✓净偿还抵押贷款100

✓实际需筹资额800+(500+100)=1400

✓增加应收票据200

✓增发信用债券1200

总计1400

6.STY财务状况并不理想

四、财务报表分析

1.比率分析

2.百分比分析(同基分析、结构分析)

3.趋势分析

4.杜邦分析

财务比率:

五大类比率

⏹流动比率——短期偿债能力

⏹资产管理比率——企业营运能力

⏹负债比率——财务杠杆或企业的负债依赖依赖程度

⏹获利能力比率——企业盈利水平

⏹市场价值比率——企业价值

流动比率

营运效率

负债比率

获利能力比率

市场价值比率

ABC公司财务比率对照分析表

科目

2001年

行业平均

2.33

2.5

55%

40%

速动比率

1.33

1.0

利息倍数保障比率

5.5

7.5

存货周转率

11.7

9

销售利润率

4%

5%

平均收帐期

40

ROA

14.5

17.2%

总资产周转率

1.6

1.8

ROE

13.33%

15%

杜邦分析

图:

杜邦分析体系的指标关系

图:

杜邦分析体系

百分率分析

⏹损益表:

所有项目除以销售收入;

⏹资产负债表:

所有项目除以总资产;

⏹最大优点:

比较公司不同时期和不同规模公司的运行状况。

ABC公司2001年百分率资产负债表单位:

%

2001年

2000年

2.5

3.27

3

1.79

1.49

5

3.57

17.5

18.75

0.5

0.6

15

12.8

6.5

7.14

流动资产总计

35

36.31

流动负债总计

13.1

固定资产

65

63.69

长期负债

40

34.52

负债总计

55

47.62

优先股

1

1.19

股本面值

2.98

超面值资本

4

4.76

37.5

43.45

股益总计

45

52.38

资产总计

100

负债与股权总计

ABC公司2001年百分率损益表单位:

100

84.8

84.67

15.2

15.33

3.33

3.16

2.07

1.93

0.93

0.97

费用合计

6.33

6.06

息税前利润EBIT

8.87

9.27

2.2

1.65

6.67

7.62

2.67

3.05

4.57

五、报表分析的局限

1.会计记账的处理方式

如:

高通胀下的库存计价、折旧影响与财务表现

存货影响

先进先出FIFO

⏹销售成本低

⏹期末库存高

⏹企业账面利润增加

后进先出LIFO

⏹销售成本高

⏹企业会计利润低

⏹纳税好处

折旧影响

⏹企业资产被低估

⏹折旧少于应提数

⏹利润虚增

2.人为修饰财务报表

让财务报表看起来好。

分析财务报表不能光看财务比率,要看财务指标的变化内容!

升级会员

升级会员