我国房地产市场供求问题与对策研究本科毕业论文Word格式.docx

《我国房地产市场供求问题与对策研究本科毕业论文Word格式.docx》由会员分享,可在线阅读,更多相关《我国房地产市场供求问题与对策研究本科毕业论文Word格式.docx(24页珍藏版)》请在冰豆网上搜索。

(一)房地产投资的特点

房地产业具有自身的发展特点,它既是国民经济的先导性产业,同时又是一个政策依赖性很强的产业。

国家的经济、金融、税收、社会保障、住房制度、土地制度等方面的变化和改革都会对其发展产生重大影响。

研究房地产市场的经营发展,直接关系到房地产业运行.同时,对国家通过拉动内需实现国民经济良性循环、促进经济增长具有重要意义。

1.房地产具有投机性和投资性的特点

房地产市场是一个投机性与投资性相结合的市场。

其保值增值功能及房地产业高水平的投资回报能力,使其成为一个十分诱人的投资领域。

同时由于房地产投资的风险性及房地产资源(尤其是土地)的稀缺性,又使其成为一个投机活动较多、投机性较强的领域,如存在于房地产领域内的“炒地皮”、“炒楼花”等投机活动。

“热钱”、“温州炒房团"

等概念也都是这样形成的,1999年以来,住宅销售额占房地产销售额的比重均保持在80%以上,2008年这一比例达到89.8%。

住宅市场的供求状况,直接决定着房地产市场的基本走向.

2.房地产价值高,购买频率低

房地产开发的最大成本是土地成本。

土地有别于其他固定资产的最大特点是其不可再生性,它只能通过评估和交易重新恢复或重建。

我们知道,房地产的更新周期较长,世界平均更新周期在70年以上。

而我国的人口基数大,增长较快。

这就决定了我国房地产业的土地成本居高不下,直接导致房地产业的价格处于较高水平。

房地产的价值量大的特点,使得房地产开发资金需求量大。

一般房地产项目的开发,少则需要几千万,多则几个亿甚至上百亿,房地产业受资金高度制约。

同时,住房销售价格也较高。

而房地产是居民生活的必需品,同时也属于耐用品的范畴。

其作为消费品,往往是一个人一辈子最大的消费品支出。

“最大的消费品”决定了消费者消费决策的慎重,由于它的价格特点,绝大多数居民一辈子可能就买1-2套住房。

因此价值高和购买频率低是房地产投资的主要特点之一。

3.更新周期长

我国房产证上注明的土地使用期限是70年,我国房产业的更新周期也达到了30年,这就以最直观的方式突出了房地产行业更新周期长的特点。

具体来讲,房地产项目从拿到土地到首次开盘,开发周期一般是两年左右,少数的甚至要超过4年。

由于房地产市场的流动性弱、变现能力差的特点主要由于房地产是不动产,且使用年限长,一般不易做到“货畅其流"

,也不能像其他商品市场那样随时弃旧换新,且一宗具体的房地产交易通常需要较长时间才能完成。

这些因素都使得房地产的更新周期较长.

(二)房地产投资开发的重要性

房地产在国民经济和社会发展中占相当重要的地位,特别是近些年,我国房地产市场繁荣发展推动了国民经济的增长,为国民经济发展提供了重要的物质条件,同时也改善了人们的居住和生活条件和投资环境。

房地产业作为我国新的经济增长点和国民经济的支柱产业,将会在新世纪面临前所未有的发展机遇和挑战。

1.房地产投资对经济能否稳定增长有重要影响。

从当前中国经济面临的实际情况来看,房地产行业的重要性是毋庸置疑的.它的健康稳定发展,是中国抵御经济危机冲击,拉动内需,着力保增长的关键所在。

房地产行业对国民经济的影响,主要体现在拉动经济与稳定经济的重要性。

首先,从拉动经济方面来看,房地产业可以拉动上下游如钢铁、建材、机械、化工、陶瓷、纺织、家电等一系列产业的发展,据统计房地产行业直接或间接影响60余个行业。

考虑到房地产开发投资通过关联产业和拉动消费对GDP的拉动,当前房地产开发投资对经济增长的总贡献率超过20%.其次,从稳定经济方面来看,由于产业关联度高,房地产开发投资的大幅波动,可以带动其它相关产业也出现波动,最终必然会引起经济的波动。

同时,由于开发商与个人购房者的资金中有相当一部分为银行贷款,所以实际的房地产开发投资中至少超过40%的来自于银行贷款,因此保持房地产开发投资的平稳增长,对国民经济持续稳定发展也具有重要意义。

2.房地产健康发展是改善居民住房条件的保证

房地产不仅对我国的经济发展影响较大,同时,它也是最为贴近居民日常生活的产业之一.党中央提出构建和谐社会内容中,“和谐人居”是和谐社会的重要组成部分,它体现了人与自然和谐相处的科学发展观,也体现了人人享有适当住房的协调发展观,这也是房地产业健康协调发展的重要理念。

住房是一种特殊的产品,需求庞大,更涉及民生、社会等问题,购房对于普通居民又是一项较大的支出.住房是一种特殊的产品,需求庞大,更涉及民生、社会等问题,住房条件的好坏对于普通居民生活水平的高低有着决定性作用。

因此,研究房地产业运行状况,对保持国内经济增长,提高人民生活水平,有至关重要的作用.

三、我国房地产业供求失衡的表现

(一)房地产需求现状

我们知道,房地产按用途分主要包括商品房、经济适用房、办公楼、高档公寓、商业营业用房等。

在本文中,我们主要研究商品房中的住宅市场。

供给和需求是微观经济学中的一对基本概念,当总供给略等于总需求时,达到供求平衡。

在这里我们首先对房地产住宅市场的需求进行分析。

在这里我们搜集了从1978年到2008年的房地产相关数据,对我国房地产的需求研究提供一定依据。

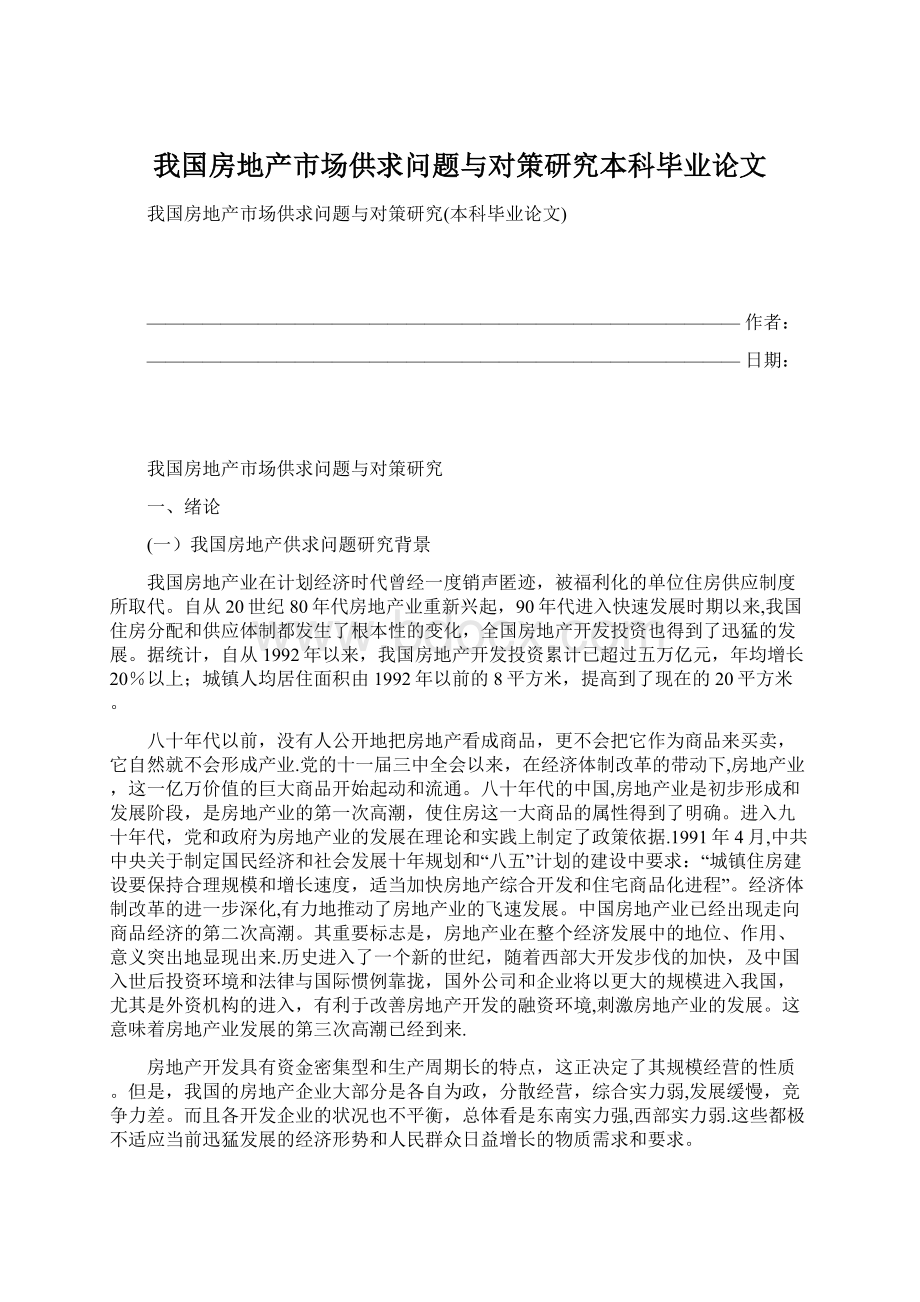

对房产相关指标做时间序列图如下。

图1我国城镇人均住宅面积与新建住宅面积时间序列图

表1中国1978-2008人均住宅面积统计表

年份

城镇新建

住宅面积

城镇人均

住宅建筑面积

城镇居民家庭

人均可支配收入

城镇人均住宅面积与人均可支配收入的弹性系数

(亿平方米)

(平方米)

(元)

环比

定基

1985

1.88

10。

739。

1

——

-—

1986

2.22

12。

4

899.6

1。

11

1.11

1987

2。

23

7

1002.2

0.21

0。

76

1988

2.40

13.0

1181。

13

50

1989

97

13。

5

1375。

23

0.41

1990

73

13.7

1510。

2

15

35

1991

92

14。

1700。

6

0.29

32

1992

8

2026。

22

28

1993

3.08

15.2

2577。

10

21

1994

3.57

15。

3496。

09

0.15

1995

3。

75

16.3

4283。

17

1996

95

17.0

4838。

9

0.33

1997

4.06

17.8

5160.3

0.71

0.13

1998

4。

76

18.7

5425。

99

14

1999

5。

59

19。

5854.0

0.47

0.14

2000

5.49

20.3

6280.0

64

2001

5.75

20。

6859。

0.27

2002

98

22。

7702。

78

2003

50

23.7

8472。

40

2004

5.69

25。

9421.6

49

2005

6.61

26。

10493.0

0.39

12

2006

6.30

27。

11759.5

29

2007

6。

88

27.3

13785。

0.06

0.10

2008

7。

60

27.5

15780。

05

数据来源:

国家统计局

通过表1和图1的对比分析,我们可以得出如下结论.

1、房地产市场需求逐渐趋于饱和

1985年,我国城市人均住宅建筑面积为10㎡,假定一个三口之家,那么在1985年,一个标准的城市居民的住宅建筑面积只有30㎡;

2008年,我国城市人均住宅建筑面积为27.5㎡,同样,一个三口之家的城市居民的住宅建筑面积已经超过了80㎡.也就是说,我国在85—08年内,城镇人均住宅面积增长2.6倍。

而2008年的城镇新建住宅面积是1978年的4倍.从图1中我们可以很直观的看出,城镇新建住宅面积走势持续增长。

而城镇人均住宅面积走势趋缓,尤其在2003—2006年间,城镇人均住宅面积有减缓增长的趋势,这说明我国城镇人均住宅面积日趋稳定.但是新建住宅面积则始终增加较快,这意味着房地产市场需求的饱和度越来越高。

从人均可支配收入指标我们看到,1985年,我国居民人均可支配收入是739。

1元。

到2008年时已经达到15780。

8元.是1978年的21.4倍.而人均新建住宅面积只增长了2倍多,不到3倍。

对表一中的人均住宅面积和人均可支配收入这两个指标,我们分别通过定基和环比这两种方法计算弹性系数,进而来比较二者之间的关系。

从环比弹性系数我们也可以看到.1986年时,我国城镇人均新建住宅面积和人均可支配收入的环比弹性系数是1.11,也就是说,人均可支配收入较之前一年每增长1%,人均新建住宅面积增长1.11%。

而到2008年时,人均可支配收入每增长1%,人均新建住宅面积增长0.05%,人均新建住宅面积的增长幅度有所减小,也就是说我国城镇居民对住房的需求正逐渐趋小,并逐渐趋于0。

从定基弹性我们也可以得到同样的结论。

1986年的定基弹性系数仍为1。

02.而到2008年时,顶级弹性系数已经降为0.09。

人均可支配收入较之1985年每增长1%,新建住宅面积只增长0。

09.纵观弹性系数一栏的指标,我们可以看到,其数值在不断减小,并逐渐趋近于0.这就证明了,随着收入的增加我国居民对住房的需求增加幅度越来越小,需求度逐渐趋于饱和。

从图1也可以看出,人均可支配收入与人均新建住宅面积的弹性系数波动幅度较大.尤其是1978年到1988年这十年间,先是持续高速增长,然后急速跌落.而1988年直后,该曲线频繁波动,总体呈减少趋势.这说明作为耐用消费品的住房市场已经进入成熟期,市场需求已经趋于饱和。

所以,在进入成熟期后,房地产开发应该放缓。

同时寻找新的销售策略来突破房产瓶颈。

个人收集整理,勿做商业用途本文为互联网收集,请勿用作商业用途

2.中高收入阶层住房大为改善,低收入阶层增长缓慢

按照居民收入分组计算的2000和2008年我国不同收入阶层的住房消费可看出以下特征:

首先,由于居民收入差距扩大导致居民住房支付能力差距扩大。

2000年我国最低收入户的人均可支配收入是2167。

68元,最高收入户是10210.68元,两者相差4.7倍,2008年我国最低收入户的人均可支配收入是4085.71元,最高收入户是24259.87元,两者的差距扩大到6倍,收入差距的扩大影响了居民购房能力。

其次,低收人家庭总收入增长缓慢,而房价上涨过快。

我国房价增速明显偏高,这就直接导致中、低收人家庭的购房能力下降,由于低收入户家庭收入增速一直很低,房价收入比很高,与中、高收人家庭的差距会继续扩大。

2000—2008年,我国城镇居民平均住房消费增长1.41倍,年均增长89.57%;

最低收入户家庭住房消费年均增长—87.60%,比平均住房消费年均增速低177。

17个百分点;

中等收入户家庭住房消费年均增长76.21%,比平均住房消费年均增速低13.36个百分点;

高收入户家庭住房消费平均增长94。

44%,比平均住房消费年均增速高4。

87个百分点;

最高收入户家庭住房消费平均增长106。

07%,比平均住房消费年均增速高16。

5个百分点.只有高收入以上的家庭住房消费年均增速高于总平均年增速,中、低收入户住房消费增速与总平均增速差距很大.如下表所示.

表22000年和2006年城镇居民居住消费和住房消费

单位:

元/人

项目

2000年

2008年

居住消费

住房消费

消费性支出

总平均

500。

49

201。

4998。

00

1145。

41

285。

07

11242.85

最低收入户

301.40

90.61

2540。

13

556。

19

59.19

4532。

低收入户

368。

20

122。

64

3274.93

688.39

83.74

6195.32

中等偏下户

407。

82

139。

90

3947。

91

841.3

135。

84

7993.67

中等收入户

470.95

176.93

4794.56

1060.58

197.06

10344。

中等偏上户

578。

89

249。

45

5894。

1265。

94

310.91

13316.63

高收入户

681.61

310。

16

7102。

33

1795.45

506.43

17888.18

最高收入户

864.71

435.79

9250。

63

2681.92

1134。

22

26982.13

我国中高收入城市居民的住房面积有大多数超过了100㎡,有些还不止拥有一套住房,有些的住房面积甚至超过了200㎡的别墅。

作为耐用消费品住房平均经济寿命至少为30年。

我国中高收入阶层住房住房面积不断增加,住房条件已相当好。

但我国低收入阶层住房面积的人均住房面积远远低于27㎡。

所以,在低收入阶层存在很大的购买需求,即房地产市场在低收入阶层的需求潜力还是很大。

可是,虽然有购买需求,但收入跟不上。

导致房地产业大量空置楼盘,但是仍有大部分人没有自己的房子住.致使呈现房产开发过剩的假象。

为了解决这种窘境,政府应该颁布相应政策,缓解过高房价,鼓励低收入家庭购房。

综上所述,我国房地产市场需求结构发生了转移,需求结构逐渐从中高收入阶层家庭转向低收入家庭.所以,解决房地产市场问题也应顺势转向提高低收入家庭的购买力问题上。

而我国政府也在通过财政和货币政策,如对经济适用房的购买者加大了补贴力度和暂时免征商品房购买契税,鼓励居民购房。

等鼓励低收入购房。

3.房地产市场需求趋势日趋减缓.

为了更好的分析我国房地产业住宅市场发展现状,我们根据表1中的数据建立模型.在这里,我们采用城镇人均住宅建筑面积做因变量,时间为自变量。

对1986-2008年的城镇人均住宅建筑面积构建三次抛物线趋势模型.模型如下:

(30.52)(-1.96)(5。

43)(-4.06)

=0。

995F=1108。

35SE=0.42DW=1。

029

模型设计检验具有显著性。

我们可以看到,模型中

为0.995,接近于1,说明此模型拟合度很高。

能够较好的描述1986—2008年的中国城镇人均住宅建筑面积的发展趋势。

模型中的

的回归系数为负值.说明房地产的市场不是不断扩张的曲线,而是随着城镇居民住房的不断改善,其需求会不断减缓。

(二)房地产供给现状

住房作为一种商品,具有消费品和投资品的双重属性。

住房的消费需求取决于个人的实际需要和购买力,这些因素短期内相对稳定,因此,消费需求是房地产市场的相对稳定部分,对房产市场起着基础性的支撑作用.而供给量对于资金、成本、收益等市场因素的变化非常敏感,构成房地产市场波动的主要部分,对房地产市场的扩张和收缩产生催化作用。

在这一节中,我们对我国房地产市场的供给量变化进行分析如下.

1.利润空间大,房产商盲目追求利润

众所周知,房价应与居民收入水平及经济发展相适应,从理论上说,房屋总体价格符合价值才合理.价值由社会必要劳动时间决定,毕竟是抽象的理论论证,具体到实际价格,就表现为商品房成本加税金和利润。

商品房成本因地价等因素的变化而变化,合理的利润应为平均利润,国外房地产开发企业平均利润率为6%—8%,有的国家仅为3%。

而在我国,1997年时商品房毛利率高达34。

36%,远远高于国外平均水平。

2007年,毛利率更是增加到54.54%。

是国外房产开发平均利润水平的77。

9倍。

由于2007年房价较高,制约了需求扩大,导致2008年房产销售略显低迷。

政府也采取了相关措施限制房价。

2008年时,毛利率有所下降,但仍然达到将近50%。

利润数据已很是惊人.下面我们来看纵向比较1997—2008年房屋价格的变化。

通过计算知道,2008年我国房屋造价是1997年的1.52倍,而住宅售价是1997年住宅售价的2倍.明显的售价与造价增长不均衡所产生的结果便是房产业的高额利润。

表3房地产开发企业(单位)建设房屋销售毛利变化

住宅销售价格

(元/平方米)

竣工房屋造价

毛利

毛利率

%

1790

1175

615

34.36

1854

1218

636

34。

30

1857

1152

705

37。

96

1948

1139

809

41。

53

2017

1128

889

44。

08

2092

1184

908

43。

2197

1273

924

42。

06

2608

1402

1206

46.24

2937

1451

1486

50.60

3119

1564

1555

49.86

3645

1657

54。

54

3576

1795

1781

49.80

由下图可以看出,房屋造价长势趋缓,而和商品房和住宅价格则呈加速增长态势。

尤其从2002年开始,商品房的售价的增长速度远远大于竣工房屋的造价,两者的偏离度越来越大。

在2007年时达到顶峰,而经过2007年的房屋滞销,房产业低迷的景况后。

在2008年,房价略有下降,但仍远高于2006年的售价,房产危机略有缓解.综合看来,房地产业的利润额越来越大。

合理的房价是保证房地产业健康发展的衡量标准。

我国房地产厂商的造价和销售价格严格偏差,

图2我国房地产住宅市场造价与销售价格变化趋势

房产业的暴利吸引了大批的投机者投入到房产业的洪流中去,而大部分的房产商几乎同时选择了过量开发土地这一手段来达到盈利目的。

2008年的施工房屋面积比1997年增加了2382

升级会员

升级会员