新希望专项研究报告Word文档下载推荐.docx

《新希望专项研究报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《新希望专项研究报告Word文档下载推荐.docx(11页珍藏版)》请在冰豆网上搜索。

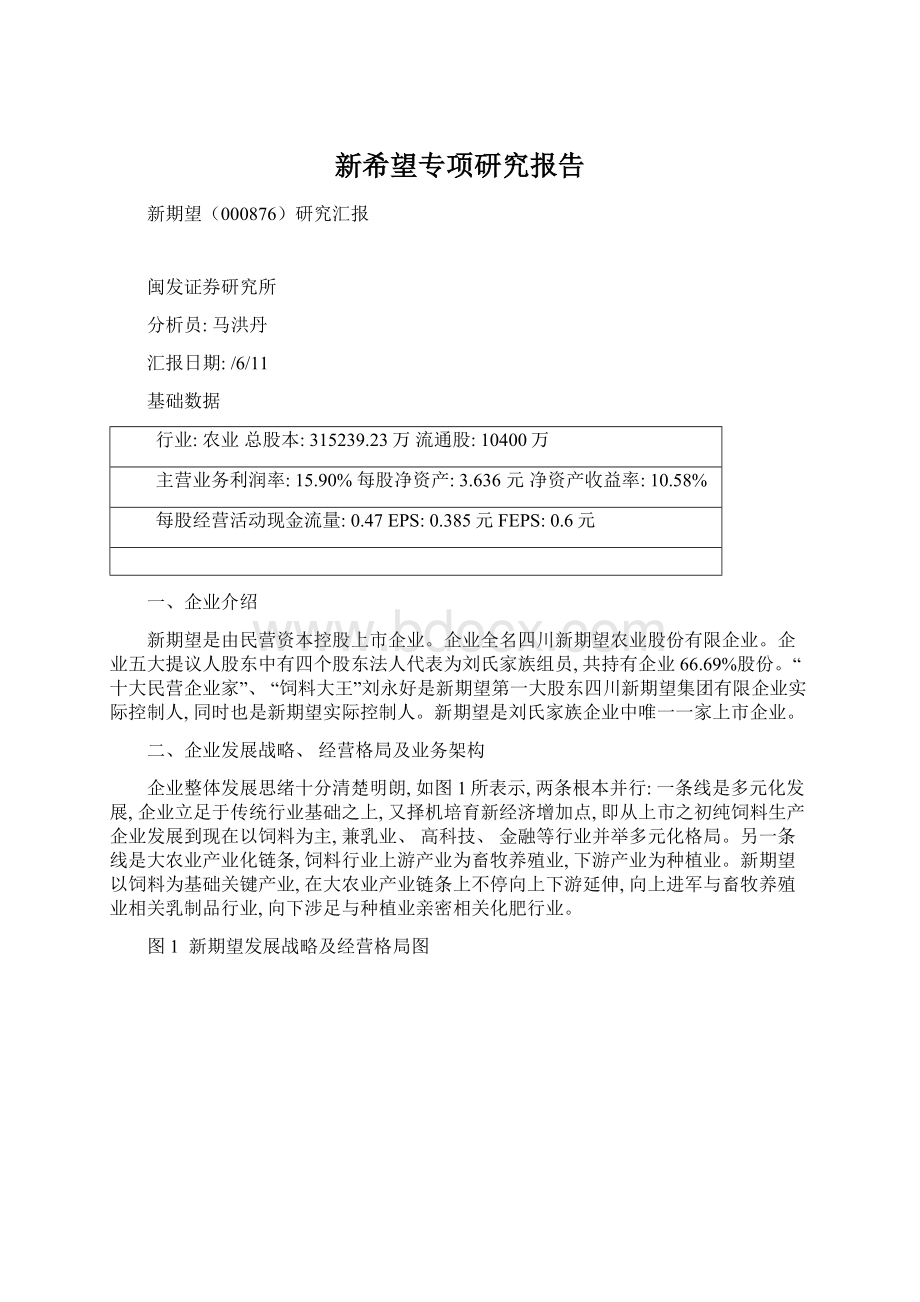

图1新期望发展战略及经营格局图

值得一提是,企业从开始大举进军乳制品行业,乳制品行业在企业主营业务中比重快速增加,末乳制品行业主营收入已经占到企业主营业务收入17%,(如图2、图3),依据企业发展计划,乳品产业将实现12.2亿元收入,增加553%,这使得乳业将超出传统饲料行业,成为企业最大收入起源。

三、经营情况分行业分析

(一)、饲料行业

1、饲料行业发展现实状况及发展趋势

中国饲料行业从70年代起步,经过80年代和90年代快速发展,已经初步形成了完整工业体系,饲料产量有望突破8600万吨,继续保持自1998年以来世界第二大饲料生产国地位。

依据配合饲料产量1亿吨,饲料添加剂基础实现国产化饲料工业发展计划对比行业数据,中国配合饲料和饲料添加剂发展空间很大,配合饲料仍有4000万吨左右缺口,饲料添加剂现在产量远远不能满足未来需求。

现在饲料行业已经步入了成熟发展阶段,猛烈竞争宣告暴利时代结束,微利时代到来,现在饲料行业平均利润率不到1%。

在竞争中求发展将是饲料行业未来发展总特征。

管理与规模将是饲料企业在竞争中取得成败关键。

2、新期望饲料经营形势

饲料行业是新期望传统优势基础产业,在饲料行业仍然在企业业务结构中占有绝对比重。

短期内,饲料行业兴衰成败仍然是决定企业命运关键性原因。

纵向分析(请见表1):

从趋势上看,企业从1999年到饲料销量和主营业务收入展现逐年增加趋势,主营业务利润则展现先减后增趋势。

销量和收入逐年增加说明企业饲料生产及销售规模在逐年扩大,新期望近三年销量增加率维持在30%左右,对比7%-8%产量增加率水平,能够看出新期望饲料市场份额也在逐年扩大。

主营业务利润增加率由负转正说明企业饲料行业赢利能力增强,这种赢利能力增强有行业转暖原因在其中。

从三个业绩指标改变关系上看,企业和饲料经营情况存在这么一个规律:

销量增加率>主营业务利润增加率>主营业务收入增加率。

销量和主营利润不一样百分比增加,说明企业在面对整个行业不景气、竞争猛烈形势下,所采取是宁可牺牲一点利润,也不放弃市场份额经营策略,这种策略对待竞争猛烈行业是适宜而有效,也顺应了饲料行业规模化发展趋势。

表1新期望1999-饲料行业经营业绩数据

年份

销量(万吨)

增加率(%)

主营收入(亿元)

主营利润(亿元)

1999

21.33

——

5.26

0.81

27.85

30.57

5.84

11.03

0.71

-11.87

36.92

32.57

6.87

17.57

0.91

27.62

48.58

31.58

8.51

28.24

1.16

35.44

注:

1999年年报中主营收入未按行业分列,因企业1999年主营收入绝大部分由饲料行业产生,故采取企业主营业务收入替换饲料行业主营收入。

横向分析:

我们选择饲料行业另外一家上市企业正虹科技作为参考。

从表2中能够看出,新期望近三年主营业务利润率均低于正虹科技,且和饲料主营收入大大小于正虹科技,说明新期望饲料规模扩张还有很大空间。

新期望饲料主营收入达成了8.51亿,已经迫近了正虹科技,所以能够看出,新期望已经抓住了行业转暖机遇,在规模扩张道路上迈出了坚实步伐。

表2同行业企业饲料行业经营业绩数据比较

年份

新期望

正虹科技

主营业务利润率

主营业务收入

12.18%

5.84亿

24.16%

9.90亿

13.22%

6.87亿

20.32%

11.13亿

13.61%

8.51亿

18.31%

9.23亿

注:

和,正虹科技未分行业列出主营收入及主营利润,因为正虹科技主营业务单一,饲料行业几乎占据了全部主营业务,所以和我们用企业主营业务利润率替换企业饲料行业主营业务利润率。

综合评价:

总体说来,新期望在饲料行业经营上发展趋势向好,不过现在还与同行业大企业之间存在一定差距。

(二)乳制品行业

1、乳制品行业形势分析

(1)中国乳制品市场潜力巨大

改革开放以来,中国牛奶生产呈快速增加之势,其总产量已从1980年114万吨,发展到827万吨,平均发展速度为9.9%(如图3),其中液态奶发展势头强劲,从1996年51.9万吨快速增加到190万吨,年平均增加速度达成38%。

中国中国乳品人均年消费只有8千克,而现在世界乳品年人均消费乳品水平约为100千克,而且大洋洲(关键是澳大利亚、新西兰)年人均乳品消费量靠近400千克,欧洲年人均消费量超出300千克,北美洲(关键是美国、加拿大)年人均乳品消费量在260千克左右,亚洲和非洲国家消费水平较低,但平均值也高于中国水平,如日本和台湾地域年人均消费量为70千克左右。

行业教授估计未来五年中国乳品市场年增加率将在10%左右,其中液态奶发展速度将可保持30%以上增幅,所以奶业市场前景非常宽广,市场潜力巨大。

(2)政府大力支持乳业发展

近几年来政府加大了乳业支持力度。

农业部已确定中国乳业中长久发展目标:

“十五”计划末,中国奶类产品人均占有量达成10千克,总产量达成1350万吨。

到2030年,奶类人均占有量达成25千克,总产量达成4250万吨。

国家开启“学生饮用奶计划”,现在已经从试点阶段进入了大规模推广实施阶段。

到可望有1500万中小学生喝上学生奶,年消费学生奶约110万吨。

农业部开启“奶业行动计划”,加紧了奶类企业产业化、规模化、现代化和集团化步,激励和支持优势企业,经过多种形式联合或吞并行动来形成有强大市场竞争力乳业集团。

(3)乳业竞争态势已经形成

乳品巨大市场潜力以及该行业高额利润吸引着各类投资商,中国乳品企业竞相扩大生产能力抢占市场,部分非乳品行业也开始转向乳业,中国乳业已形成了竞争态势。

现在,中国乳业已形成了几大成熟市场,如以北京为代表华北市场,以上海和南京为主华东市场、以福州和广州为主华南市场、以重庆和成都为代表西南市场已经被强势品牌占据。

光明、伊利作为仅有两家性品牌站在第一阶梯有利位置,三元凭借着北京市场绝对优势保持着三甲地位,蒙牛、三鹿、完达山等紧随其后,接下来是一批地方军团。

去年以来,在一批中小企业陷入困境同时,实力雄厚内蒙古伊利和蒙牛集团、黑龙江完达山集团、上海光明集团、石家庄三鹿集团、北京三元集团等快速发展。

它们在技术改造基础上,趁机扩大生产能力,抢占乳业市场。

光明在山东组建了鲜奶生产基地,吞并了武汉海口乳品厂等多家企业;

三元首先在呼伦贝尔建起了奶源基地,其次南下深圳、厦门、福州等地寻求合作者;

内蒙古伊利集团企业前后整合了上海、天津以及东北乳品企业,使全集团企业冰淇淋和液态奶销量连续上升。

面对日益看好乳业市场,中国部分资金雄厚食品、房地产、饲料等企业,也纷纷将资金投向乳业。

浙江娃哈哈集团、宁夏新华百货企业和四川期望集团等,前后转行进入了乳品行业。

国外金融业与实业携手也开始打入中国乳品市场。

据悉,瑞士银行澳大利亚分行已派员协同澳洲驻杭州领事馆官员,与浙江一家乳品企业商谈合作,拟在当地出资建大型乳品厂,条件是全部用进口澳洲奶粉作原料。

另外,伴随中国加入世贸组织关税下调,国外乳品企业也大量进入中国市场。

现在世界排名前20位乳业品牌全都进入中国市场,国际乳业巨头中已经有4家在中国建厂。

跨国企业如瑞士雀巢、日本森永、意大利帕玛拉特等,都前后在黑龙江建立了自己奶源基地和生产基地,经过合资、收购、租赁、委托加工等形式,间接控制当地奶源。

据国家统计局资料显示:

三资乳业产值已占到中国乳业产值三分之一左右,利税总额占40%以上。

2、新期望乳制品行业经营情况分析——三分割据纡筹策、先取荆州后取川

乳制品行业高成长性为各类投资商所看好,新期望当属其中动作较快、手笔较大一个。

企业在10月吞并了四川阳平乳业,并以此为标志打响了进军乳业第一枪,峰回路转中吞下川渝二大巨头——华西乳业和重庆天友,在川渝地域确立了龙头地位后,以此为依据地向东部和北部地域延伸,到现在为止,新期望已经经过吞并、合资、合作等资本运做手段同10多家乳业企业建立了关系(详见表3),新期望乳业战略计划也可见一斑。

表3新期望进军乳制品行业关键动作单位:

万元

时间

企业名称

企业出资(万元)

持股百分比(%)

.10.19

四川新阳平乳业有限企业

4200

60

四川新阳平奶牛发展有限企业

600

.4.25

安徽白帝乳业有限企业

2750

55

.6.26

四川华西乳业有限企业

7430.80

84.42

.7.20

重庆天友乳业股份有限企业

4621.68

46.217

.

四川新华西乳品饮料有限企业

2549

100

.8.22

长春新期望乳业有限企业

3400

85

.8.23

杭州新期望双峰乳业有限企业

2100

70

.9.2

河北新天香乳业有限企业

2400

80

.9.6

青岛琴牌乳业有限企业

1800

.9.18

杭州新期望漂亮健乳业有限企业

6000

.12.5

云南邓川蝶泉乳品有限责任企业

7344

91

(三)金融投资

金融投资是企业培育新利润增加点之一。

企业到现在为止曾经进行过两项金融投资,第一项是1999年投入9800万元参股民生银行,参股百分比为9.9997%,成为该行第一大股东,民生银行上市后,持股百分比变为7.98%,仍为第一大股东;

第二项金融投资是投资6000万元参与民生人寿保险股份有限企业提议工作,成为民生保险关键股东之一。

金融投资所带来收益一直是新期望利润关键起源,1999年按权益法核实投资收益为2049万元,占利润总额28%;

投资收益3020万元,占利润总额49.8%;

投资收益4177万元,占利润总额42.9%。

1月8日,企业又发出中国民生银行股份有限企业股东持股变动公告,与新期望集团共同组建新期望投资企业,新期望以其持有民生银行股权作为投资,新期望集团以现金出资,新企业注册资本57655.56万元人民币,新期望与新期望集团分别持有新期望投资企业75%和25%股权。

此次股份变动后,四川新期望农业股份有限企业不再直接持有民生银行股权,其在民生银行对应权益由新期望投资有限企业享受。

新期望投资有限企业将持有民生银行股权7.98%(累计股),成为民生银行第一大股东。

继续承继民生银行董事会中一个席位,而其关联方四川南方新期望有限企业仍然持有民生银行3.76%股权占有一个席位。

图4为此次股份变动示意图。

图4变动前:

变动后:

企业此举目何在?

我们认为企业可能是出于以下考虑:

第一,通常企业投资占净资产比重不能超出40%,而专业投资企业不受此限。

第二,新期望想要进军金融业,成立专门投资企业来进行管理和运作要优于混业经营。

第三,银行业当然收益很好,不过也有风险,逐步降低上市企业持股百分比,能够使上市企业业绩免受银行业风险拖累。

近日,新期望集团老总刘永好在海南博鳌举行“博鳌二十一世纪经济论坛”上表示,新期望集团将斥10亿元巨款上演新期望集团“重头戏”之一——联手众多民营企业家,在投资领域里计划三次“大出击”,分别是:

投资5.6亿元在上海浦东成立独家控股“新期望投资企业”、与福建省政府联手成立“联华信托有限企业”、在深圳成立另一家投资企业。

这些即使都是企业大股东新期望集团在金融投资领域动作,但这些大手笔动作有可能会和上市企业发生这么或那样联络,毕竟新期望是刘氏企业中唯一一家上市企业。

四、定价分析

我们将饲料板块和乳业板块分列比较,如表5、表6所表示:

表5饲料板块个股市盈率对比表

股票名称

流通股本

PⅠ

PⅡ

EPSⅠ

EPSⅡ

P/EⅠ

P/EⅡ

10400

15.60

10.50

0.434

0.385

35.94

27.27

13278.06

15.52

8.20

0.214

0.103

72.52

79.61

中牧股份

1

9.38

8.17

0.23

0.05

40.78

163.4

深信泰丰

8465.9

9.88

7.46

0.14

-0.309

70.57

大江股份

2547.0

12.29

7.40

-0.209

-0.351

表6乳业板块个股市盈率比较

伊利股份

12885.54

19.90

24.10

0.82

0.73

24.27

33.01

光明乳业

15000

13.80

0.33

0.35

39.43

PⅠ为12月31日收盘价,EPSⅠ为每股收益;

PⅡ为6月12日收盘价,EPSⅡ为每股收益。

从表5和表6中能够看出,新期望在饲料板块和乳业板块中市盈率都偏低,流通盘适中,所以我们认为现在新期望市场价格偏低。

五、盈利估计

依据企业经营发展计划,以各项业务收入目标和往年各项业务利润率来测算新期望盈利情况。

表7盈利估计表

业务

销量(万吨)

收入(亿)

平均主营业务利润率(%)

主营利润(亿)

净利润(亿)

饲料

56

9.8

13

1.27

0.49

乳业

30

12.2

3.66

0.8

化工产品

5.3

2

14.5

0.29

0.03

金融保险投资收益

0.6

累计

24

5.59

1.92

(1)饲料

企业计划销售56万吨,实现收入9.8亿元,企业近三年主营业务利润率平均为13%左右,所以企业饲料行业将实现主营业务利润1.27亿。

净利润0.5亿左右。

(2)乳业

企业计划销售乳制品30万吨,实现销售收入12.2亿元。

企业主营业务利润率为27%左右,但因为企业去年是处于乳业收购与整合阶段,该数据并不能说明企业乳业实际创利能力,而伊利股份和光明乳业二者主营业务利润率平均值为33%,所以我们取30%来估算新期望乳业主营利润,约为3.66亿元。

净利润0.8亿左右。

(3)化工产品

企业计划销售化工产品5.3万吨,实现主营收入2亿元,企业化工产品主营业务利润率为14.5%左右,所以企业化工行业将实现主营业务利润0.29亿元。

净利润为0.03亿左右。

(4)金融投资

企业在取得民生银行投资收益为0.62亿元,民生银行经营稳定增加,增加率大约为30%左右(金融行业研究员估计),所以民生银行净利润将达成10-11亿,新期望投资企业将取得8000-9000万左右投资收益,假设新期望投资企业净利润完全来自对民生银行投资收益,那么新期望对新期望投资企业75%持股百分比将取得6000-6750万左右投资收益,与上年持平。

总而言之,我们估计新期望净利润将达成1.9亿元左右,增加58%,每股收益达成0.6元左右。

六、投资提议

新期望属农业绩优股,在原有经营稳定饲料行业基础之上,强势进入乳业,乳业将带动企业整体业绩大幅度提升;

现在股价偏低,伴随市场价值投资理念逐步形成,企业将愈加被市场看好和认同,所以,提议现在价位介入,中长线持有。

升级会员

升级会员