第一季度我国国际收支报告Word文档格式.docx

《第一季度我国国际收支报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《第一季度我国国际收支报告Word文档格式.docx(15页珍藏版)》请在冰豆网上搜索。

(三)直接投资14

三、外汇市场与人民币汇率16

(一)外汇市场发展16

(二)人民币汇率走势16

(三)我国外汇收支特点17

(1)跨境资金继续保持净流入态势。

17

(2)近期外汇供求状况有所改善18

(3)市场主体结汇动机减弱而购汇意愿增强。

18

(4)远期结售汇顺差先升后降。

四、国际收支形势展望19

一国际收支概况

(一)2014年上半年我国国际收支运行环境

(1)发达国家经济复苏成分化迹象

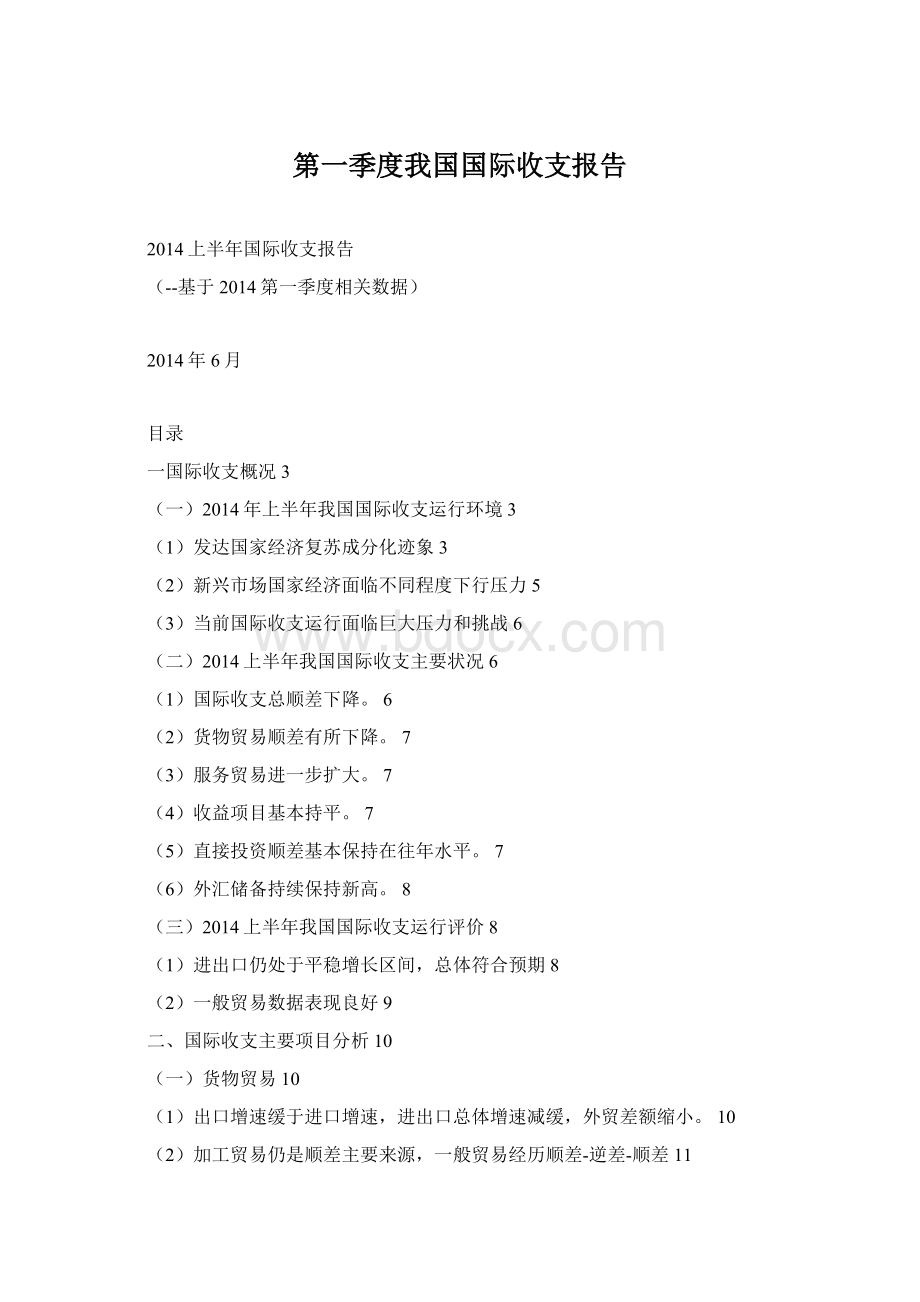

1、美国经济稳步复苏。

美国经济数据从今年年初开始不断走强。

市场调查机构马基特公布的数据显示,今年美国制造业采购经理人指数由1月的51.7大幅回升至4月的55.5,创近4年来新高(如图1.1-1所示)。

图1美国制造业采购经理人指数

同时,1至3月消费者信心指数总体持续回升,3月大幅回升至82.3,创2008年以来的新高(如图1.1-2所示),这表明美国经济总体上继续稳步复苏。

随着经济持续复苏,美联储3月19日决定从2014年4月起每月将资产购买规模进一步削减到550亿美元,退出量化宽松货币政策步伐将进一步加快。

图2美国消费者信心指数

2、欧元区经济缓慢复苏。

由于德国经济的稳健表现以及法国经济由停滞转为小幅扩张推动,欧元区经济继续缓慢复苏。

从今年1月开始截至到今年4月,欧元区制造业采购经理人指数升至54.0,创32个月以来的新高,虽2月和3月小幅降至53.2和53.0,但仍高于预期(如图1.1-3所示)。

图3欧元区制造业采购经理人指数

同时,欧元区经济指数从今年1月开始持续大幅回升至2012年10月以来的最高水平。

这表明欧元区经济复苏的动能可能略有增强(如图1.1-4所示)。

欧央行3月22日表示,欧元区经济正在温和复苏。

为保持金融稳定,支持经济实现持续复苏,欧央行继续维持低利率政策,保持宽松的货币政策环境。

图4欧元区经济景气指数

3、日本经济复苏乏力。

今年2月,日本制造业采购经理人指数从今年1月的56.6降至2月的55.5,7个月以来首次出现回落,且3月进一步下降至53.9。

同时,2月消费者信心指数降至38.3,连续3个月出现下滑。

加之消费税税率在4月从5%提高至8%,可能对经济产生一定的紧缩效应。

这预示日本经济复苏的动能将有所减弱。

为最终摆脱通缩和促进经济复苏,日本央行2月18日宣布继续维持超宽松货币政策,同时决定将原本于3月底到期的“融资支援基金制度”延长1年,以鼓励银行业继续向企业放贷。

(2)新兴市场国家经济面临不同程度下行压力

印度经济出现企稳迹象。

今年1月,印度制造业采购经理人指数回升至51.4,2月进一步升至52.5,创1年来新高,3月制造业采购经理人指数虽降至51.3,但仍连续5个月处于荣枯临界点上方,预示经济出现企稳迹象。

巴西、南非经济增长乏力。

巴西制造业采购经理人指数去年12月至今年2月虽回升又回升,但3月份的最高值也仅为51.0,加之1至2月消费者信心指数下滑,巴西近期经济形势不太可能出现明显好转。

南非2月制造业采购经理人指数较1月有所回升,达到51.5,但3月降至50.2,表明经济回升的动力依然不足。

俄罗斯经济下行压力明显。

1至3月,俄罗斯制造业采购经理人指数仍然处于临界点下方,连续5个月低于临界值,表明其经济仍可能继续下行。

(3)当前国际收支运行面临巨大压力和挑战

美国加快退出量化宽松货币政策再度引发新兴市场金融动荡。

随着美国加快退出量化宽松货币政策,美元升值预期不断增强,并吸引国际资本加速回流美国,造成新兴市场国家货币汇率贬值、资产价格暴跌。

与去年12月底相比,阿根廷比索、俄罗斯卢布、土耳其里拉、南非兰特、巴西雷亚尔对美元汇率在第一季度最大贬值幅度分别为23.03%、11.20%、8.54%和7.86%;

俄罗斯、巴西、土耳其等国股市的最大跌幅分别为17.73%、12.7%和9.75%。

虽然2月下旬以来,新兴市场国家的金融市场出现暂时稳定,但潜在风险仍不容忽视。

为应对汇率贬值、资本外逃和通胀压力,许多新兴市场国家不断收紧货币政策。

1月29日,土耳其央行将隔夜贷款利率由7.75%提高到12%,以稳定本国货币里拉。

当日,南非央行上调关键利率至5.5%,近6年来首次升息,以免受新兴市场债券和货币抛售风潮的影响。

2月26日,巴西央行宣布将基准利率上调25基点至10.75%,为去年4月以来的第八次加息。

3月3日,俄罗斯央行宣布将基准利率从5.5%大幅上调至7%,以抑制卢布大幅贬值、资本外逃和平抑通胀。

此外,印度、印尼等新兴市场国家也已多次加息。

虽然加息有助于减少资本外逃、稳定汇率和控制通胀,但也会对经济产生紧缩效应,加大经济下行的风险,导致新兴市场国家陷入应对经济下行和加息抑制资本外逃的两难境地。

如不加快推进结构改革,有效解决经济中存在的财政和经常项目赤字等深层次结构性矛盾,新兴市场国家实施宏观调控保持金融稳定和应对经济下行的难度将大大增加。

(二)2014上半年我国国际收支主要状况

我国国际收支自2012年四季度以来连续第六个季度呈现“双顺差”。

但经常项目顺差额大幅缩水,以初步数据计算,出现2011年一季度以来的最低值。

我国2014年1月货物贸易顺差有了明显的下降,虽然之后又一定幅度的回升,但其相对于GDP的占比也出现的大幅下降。

如图2.2-1所示。

图5我国贸易顺差

2014年上半年,服务贸易逆差的增大是是国际收支总顺差的一个巨大因素,也是不容忽视国际收支主要状况之一。

2014年第一季度,收益和经常项目转移出现的0的收益,说明在国际收支方面,收益项目保持在一个较为平衡的基础上。

按国际收支统计口径,2014年上半年,直接投资顺差同比去年有所增长,但长期来看,基本上出于一个较为正常的水平上。

截止2014年第一季度,国家外汇储备余额为3.95万亿美元,这一数据较2013年年末增长了1290亿美元,我国外汇储备排名世界第一,占全世界外汇储备总量的三分之一,比世界第二的日本要高出2.85万亿美元。

如图2.2-2所示。

图6中国外汇占款

(三)2014上半年我国国际收支运行评价

(1)进出口仍处于平稳增长区间,总体符合预期

2014年一季度,中国进出口总额9659亿美元,同比下降1%。

其中,出口4913亿美元,下降3.4%;

进口4746亿美元,增长1.6%;

贸易顺差167亿美元,下降59.8%。

一季度进出口数据表现不佳,但是仍处于平稳增长区间,总体符合预期,且好于其他主要经济体。

2013年5月后,中国加强了贸易监管,套利贸易基本得到遏制。

随着影响中国外贸增速的基数因素消失,外贸数据将更加真实地反映实际运行情况,有望呈企稳回升态势。

图72012-2014季度进出口增速

图82012-2014一季度进出口数据

(2)一般贸易数据表现良好

一季度,一般贸易进出口5328亿美元,增长9.4%,占进出口总额的55.2%,较上年提高5.3个百分点,其中一般贸易出口增长6.3%,进口增长3.4%。

加工贸易进出口3055亿美元,下降5.4%,占进出口总额的31.6%,较上年同期下降1.5个百分点,其中加工贸易出口下降4.7%,进口下降4.3%。

由于加工贸易进口对应着一段时期后的出口,进口下降意味着今后几个月加工贸易出口形势可能仍然不乐观。

其他贸易进出口1276亿美元,同比下降23%,其中出口下降31.2%,进口下降16.7%。

图9一般贸易数据图

二国际收支主要项目分析

(一)货物贸易

据海关统计,2014年1-3月我国货物贸易呈现以下特点:

2014年1-3月进出口总值9658.73亿美元,同比增速-1.0%,其中,出口4913.03亿美元;

进口4745.70亿美元。

年份

进出口

出口

进口

总额

增速(%)

差额

2005

14219.06

23.2

7619.53

28.4

6599.53

17.6

1020.01

2006

17604.39

23.8

9689.78

27.2

7914.61

19.9

1775.08

2007

21765.72

23.6

12204.56

26.0

9561.16

20.8

2643.40

2008

25632.60

17.8

14306.93

17.3

11325.67

18.5

2981.26

2009

22075.35

-13.9

12016.12

-16.0

10059.23

-11.2

1956.89

2010

29740.01

34.7

15777.54

31.3

13962.47

38.8

1815.07

2011

36418.64

22.5

18983.81

20.3

17434.84

24.9

1548.97

2012

38671.19

6.2

20487.14

7.9

18184.05

4.3

2303.09

2013

41603.08

7.6

22100.19

19502.89

7.3

2597.30

2014.1-3

9658.73

-1.0

4913.03

-3.4

4745.70

1.6

167.33

图102005-2014.1-3月进出口数据单位:

亿美元(资料来源:

海关总署)

(2)加工贸易仍是顺差主要来源,一般贸易经历顺差-逆差-顺差

据海关统计数据分布表,可知2014年1-4月一般贸易出口3470.2亿美元,进口累计3826.2亿美元;

加工贸易出口累计2636.0亿美元,进口累计1539.4亿美元。

从中可看出,加工贸易是进出口贸易的顺差主要来源。

现将2014年1-3月不同贸易方式的数据经由图表现出来:

上图分别是2014年1-3月不同贸易方式进出口统计,从中可看出加工贸易是顺差主要来源,一般贸易经历顺差-逆差-顺差的状态。

(二)服务贸易

商务部发布了今年一季度我国服务贸易数据,显示我国一季度服务进出口总额1388亿美元,同比增长15.6%,服务贸易占我国一季度对外贸易总额(服务贸易和货物贸易)的比重升至12.8%,比去年同期提高1.6个百分点。

数据显示,一季度我国服务出口总额530亿美元,同比增长14%,服务进口总额858亿美元,同比增长16.6%,服务贸易逆差328亿美元。

--以上数据来自国家外汇管理局网站

细分行业中,传统服务贸易(旅游、运输服务和建筑服务),在服务贸易总体中占比为59.4%,比去年同期下降3.3个百分点,占比呈下降趋势。

其中旅游服务继续居我国服务贸易进口第一位。

相比之下,高附加值的信息服务、服务外包等服务贸易占比则不断升高。

一季度我国计算机和信息服务、电影音像、专利使用和特许费、咨询服务的进出口额同比分别增长了40%、38.9%、38.1%和21.1%。

其中咨询服务超过运输成为我国第二大服务贸易出口类别。

与此同时,今年我国服务外包行业也继续保持高速增长,一季度我国签订服务外包合同245.7亿美元,同比增加55.9%

不过值得注意的是,我国服务贸易的逆差还在继续扩大,一季度328亿美元的服务贸易逆差额同比增长了21%,在服务进出口的12大类别中,6类为逆差。

(三)直接投资

从商务部获悉:

今年一季度,我国境内投资者共对全球137个国家和地区的1875家境外企业进行了直接投资,累计实现非金融类对外直接投资199亿美元,同比下降16.5%。

截至今年3月底,我国累计非金融类对外直接投资5456亿美元。

一季度,我国内地对东盟、欧盟、美国等主要经济体的投资达126.3亿美元,占我国同期对外直接投资总额的63.5%。

其中对中国香港、东盟和欧盟的投资分别下降46.9%、8.1%和7%;

对美国投资10.7亿美元,增长105.2%,比重增加了3.2个百分点。

2014年第一季度,境外投资者对我国境内金融机构直接投资流入139.74亿元人民币,流出7.22亿元人民币,净流入132.52亿元人民币;

我国境内金融机构对境外直接投资流出127.01亿元人民币,流入51.33亿元人民币,净流出75.68亿元人民币。

据统计,2014年1-3月,全国设立外商投资企业4787家,同比下降0.73%;

实际使用外资金额315.49亿美元(折合1943.1亿元人民币),同比增长5.5%。

1-3月,东盟对华投资新设立企业272家,同比增长16.24%,实际投入外资金额19.66亿美元,同比增长7.84%。

欧盟28国对华投资新设立企业347家,同比下降0.29%,实际投入外资金额15.5亿美元,同比下降24.52%。

1-3月,主要国家/地区对华投资总体保持稳定增长态势。

前十位国家/地区(以实际投入外资金额计)实际投入外资总额296.89亿美元,占全国实际使用外资金额的94.11%;

同比增长7.94%,高于全国增幅2.44个百分点。

对华投资前十位国家/地区依次为:

香港(216.05亿美元)、新加坡(17.72亿美元)、韩国(16.25亿美元)、台湾省(14.26亿美元)、日本(12.09亿美元)、美国(10.39亿美元)、德国(4.32亿美元)、英国(2.64亿美元)、荷兰(1.64亿美元)和澳门(1.53亿美元)。

其中韩国和澳门同比增幅较高,分别为162.13%和36.84%;

日本和台湾省则分别下降47.2%和15.39%。

三外汇市场与人民币汇率

(一)外汇市场发展

完善银行间外汇市场做市商制度。

修订实施新的《银行间外汇市场做市商指引》(汇发[2013]13号),建立动态竞争、奖优罚劣、规模稳定、标准透明、公开公平的做市商准入和退出机制,增强外汇市场流动性。

发展银行间外汇市场电子化交易确认业务。

4月8日起中国外汇交易中心试运行交易确认业务,提高金融机构外汇交易直通式处理水平,降低外汇市场操作风险。

保障银行间外汇市场清算业务运行。

4月12日起银行间外汇市场询价交易净额清算业务由中国外汇交易中心转移至上海清算所,国内外汇市场交易、清算等服务更趋专业化。

调整银行结售汇综合头寸管理。

针对跨境资金流入增长较快情况,5月初出台结售汇综合头寸下限管理措施,将头寸限额与外汇存、贷款规模挂钩,通过价格传导机制逆周期调节跨境资金流动。

完善外汇衍生产品市场管理。

为进一步促进外汇市场发展,发挥市场在外汇资源配臵中的决定性作用,调整人民币外汇衍生产品业务管理,简化外汇掉期和货币掉期业务准入管理,增加货币掉期业务本金交换形式,支持银行完善期权业务定价和风险控制。

(二)人民币汇率走势

2014年3月14日,中国人民银行宣布,扩大外汇市场人民币兑美元汇率浮动幅度,自2014年3月17日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%。

这是自2005年7月人民币汇率形成机制改革以来,中国人民币银行第3次扩大人民币兑美元汇率浮动幅度。

前两次分别是2007年5月21日人民币汇率浮动幅度由0.3%扩大至0.5%,以及2012年4月16日浮动幅度扩大至1%。

汇率是影响一国企业参与国际分工合作的重要变量,也是宏观经济调控的重要杠杆。

人民币由固定汇率到浮动汇率,汇率变动方向由单向到双向,汇率浮动幅度由小到大,反映了我国人民币汇率形成机制市场化改革日益深化。

此次人民币汇率波动幅度调整,从总体上看有利于扩展外汇市场广度和深度,充分发挥市场对汇率形成的决定性作用,形成更合理、更均衡的市场汇率,从而有利于企业和居民更加重视汇率的价格信号作用,提高国内外资源的配置效率。

中国人民银行表示,将继续完善人民币汇率市场化形成机制,进一步发挥市场在人民币汇率形成中的作用,增强人民币汇率双向浮动弹性,保持人民币汇率在合理、均衡水平上的基本稳定。

客观来看,人民币汇率浮动幅度增大,增加了企业进出口利润的不确定性。

对此,外贸企业要积极适应,加快培育竞争新优势,扩大进出口贸易人民币使用,合理运用汇率避险工具,提高对汇率风险的承受和规避能力。

有关金融机构应开发更多适合进出口企业需求、定价合理的汇率避险工具,帮助企业规避汇率风险,增强服务实体经济的能力。

人民币汇率中间价对美元

(三)我国外汇收支特点

一季度,剔除汇率因素影响(下同),银行结汇同比增长10%,售汇下降3%,结售汇顺差增长57%;

银行代客涉外收入同比增长14%,对外付款增长26%,涉外收付款顺差下降52%。

(2)近期外汇供求状况有所改善

从银行结售汇数据看,1月份,银行结售汇顺差达到733亿美元;

2月份受春节假期因素影响降至457亿美元,3月份进一步回落至402亿美元。

从银行代客涉外收付款数据看,1月份涉外收付款顺差313亿美元,2月份回落至136亿美元,3月份进一步降至54亿美元。

一季度,衡量企业和个人结汇意愿的银行代客结汇占涉外外汇收入的比重(即结汇率)逐月下降,3月份结汇率为73%,较1、2月分别下降5.3和1.5个百分点;

衡量购汇动机的银行代客售汇占涉外外汇支付的比重(即售汇率)逐月上升,3月份售汇率为63%,较1、2月分别上升3.1和2.7个百分点。

一季度,银行对客户远期结汇签约同比增长50%,远期售汇签约增长7%,远期结售汇签约顺差508亿美元,增长2.1倍;

但未到期远期净结汇余额仅增加57亿美元,反映了远期结汇行为的短期化趋势以及后期市场行为变化的影响。

其中,2014年初至2月中旬,在人民币远期汇率贬值而即期汇率稳定的条件下,企业选择远期结汇在财务上更有吸引力,远期结售汇签约顺差较快增长,1至2月份累计达481亿美元,未到期远期净结汇余额增加152亿美元。

2月中旬以来,境内企业远期结汇意愿下降而远期购汇意愿上升,3月份,远期结售汇签约顺差27亿美元,较前两个月的平均水平下降89%,当月未到期远期净结汇余额下降95亿美元,进一步推动了银行增补外汇头寸。

四国际收支形势展望

2014年,我国国际收支“扩顺差”与“减顺差”的因素并存,促进国际收支基本平衡、防范跨境资本冲击风险仍是主要政策方向。

经常项目有望保持一定规模顺差,但与GDP之比维持较低水平。

货物贸易仍将是主要的顺差来源。

作为我国传统出口市场的发达经济体表现将好于2013年,有助于我国出口需求的改善。

国际货币基金组织最新的《世界经济展望》预计,2014年全球经济增长3.7%。

其中,美国经济增长2.8%,较2013年提高0.9个百分点;

欧元区经济由2013年的-0.4%转为1.0%。

同时,我国经济将保持平稳增长,全年目标为7.5%左右,再加上国际大宗商品价格上涨动力不足,我国进口增幅还会相对稳定。

但另一方面,服务贸易逆差可能进一步扩大,尤其是旅游项下,我国居民境外旅游、留学等消费仍处于上升期。

此外,在我国当前的对外资产负债结构下,投资收益项目还将呈现一定逆差。

总的来看,随着上述顺差和逆差项目的发展演变和相互影响,经常项目顺差与GDP之比仍有望保持在国际公认的合理范围之内。

资本和金融项下总体将呈现振荡走势。

导致流入的因素,一是国内经济基本面持续较好,市场潜力依然巨大,全面深化改革积极推进,有望进一步提振国际投资者信心,继续吸引长期资本。

二是主要发达经济体维持低利率货币政策,将使得国内外维持正向利差,在“本币资金贵、外币资金便宜”的情况下,境内企业仍将存在“资产本币化、负债外币化”的财务运作倾向。

三是近一段时期部分新兴经济体因自身问题出现金融市场波动,我国抵御外部冲击风险的能力显得更加突出。

但是导致流出的因素也同时存在。

从外部看,美联储退出量化宽松货币政策本身仍会被市场反复炒作,其负面影响也将逐步累积,新兴市场可能再次震荡并波及我国。

从内部看,我国将进一步提高对外开放水平、推进人民币资本项目可兑换、改进人民币汇率形成机制,有利于跨境资金流出入均衡发展;

随着人民币汇率逐步趋向合理均衡水平,跨境资金双向波动也会增强;

而且我国经济金融运行中还存在一些需要积极化解的问题,容易受到市场关注。

升级会员

升级会员