开放新阶段和华夏共同体的构想清华大学经济管理学院.docx

《开放新阶段和华夏共同体的构想清华大学经济管理学院.docx》由会员分享,可在线阅读,更多相关《开放新阶段和华夏共同体的构想清华大学经济管理学院.docx(20页珍藏版)》请在冰豆网上搜索。

开放新阶段和华夏共同体的构想清华大学经济管理学院

中国开放新阶段和华夏共同体的构想

清华大学经管学院鞠建东

2012年7月

1.导言

全球化的目标是实现在世界范围内的商品、要素的自由流动,促进世界经济的增长,并建立与此相适应的世界经济新体系。

与全球化的浪潮相适应,我国的开放政策从1978年开始,已经历34年的辉煌历程。

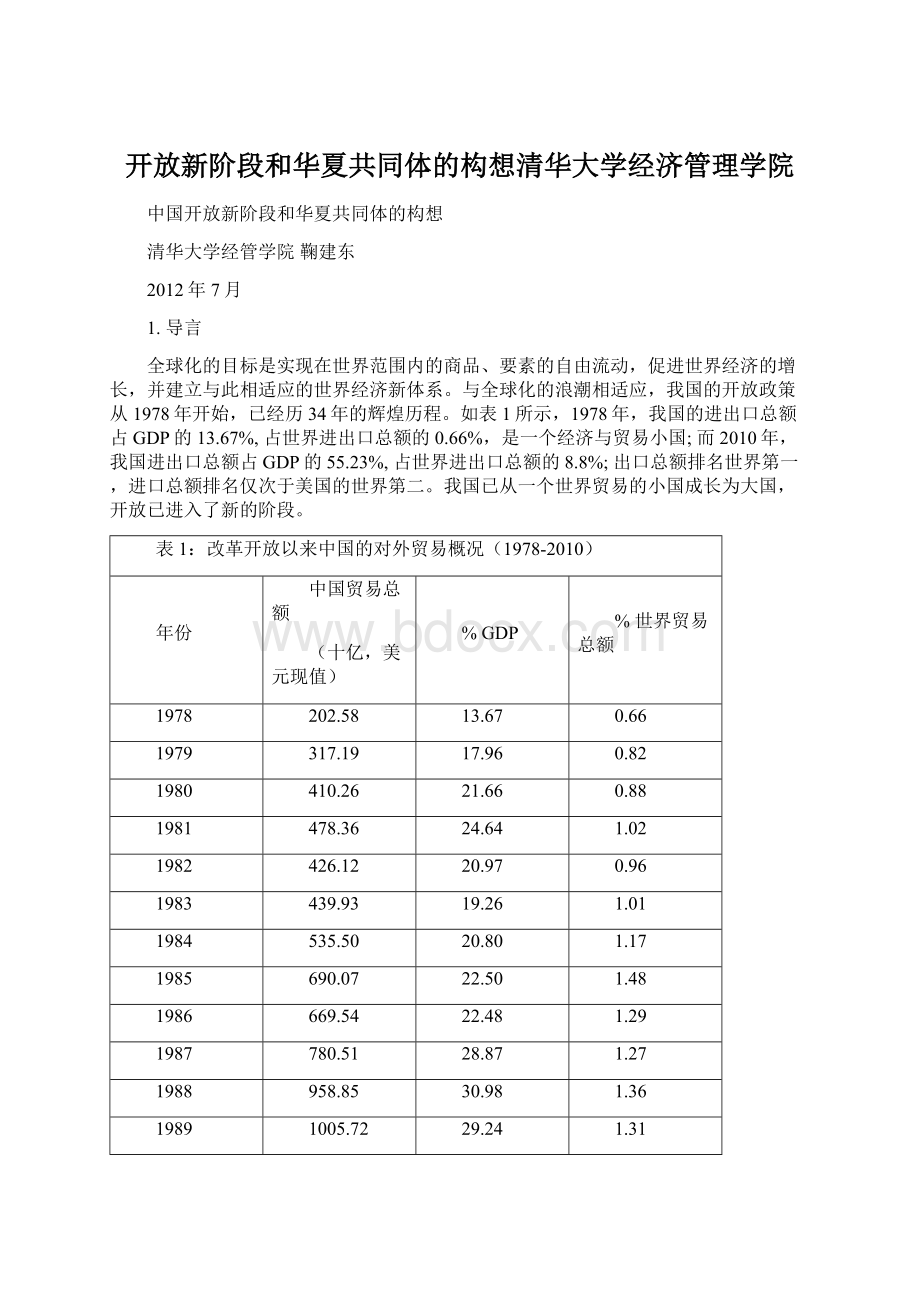

如表1所示,1978年,我国的进出口总额占GDP的13.67%,占世界进出口总额的0.66%,是一个经济与贸易小国;而2010年,我国进出口总额占GDP的55.23%,占世界进出口总额的8.8%;出口总额排名世界第一,进口总额排名仅次于美国的世界第二。

我国已从一个世界贸易的小国成长为大国,开放已进入了新的阶段。

表1:

改革开放以来中国的对外贸易概况(1978-2010)

年份

中国贸易总额

(十亿,美元现值)

%GDP

%世界贸易总额

1978

202.58

13.67

0.66

1979

317.19

17.96

0.82

1980

410.26

21.66

0.88

1981

478.36

24.64

1.02

1982

426.12

20.97

0.96

1983

439.93

19.26

1.01

1984

535.50

20.80

1.17

1985

690.07

22.50

1.48

1986

669.54

22.48

1.29

1987

780.51

28.87

1.27

1988

958.85

30.98

1.36

1989

1005.72

29.24

1.31

1990

1040.80

29.16

1.19

1991

1201.95

31.67

1.33

1992

1526.36

36.11

1.52

1993

1849.06

41.98

1.89

1994

2304.97

41.22

2.13

1995

2825.22

38.81

2.21

1996

3258.05

38.06

2.43

1997

3716.55

39.01

2.67

1998

3710.14

36.39

2.69

1999

4082.95

37.69

2.85

2000

5302.49

44.24

3.32

2001

5707.34

43.08

3.67

2002

6934.08

47.70

4.27

2003

9339.27

56.91

4.96

2004

12623.70

65.35

5.54

2005

15489.78

68.63

5.99

2006

19144.50

70.57

6.46

2007

23769.35

68.03

6.92

2008

28145.56

62.24

7.18

2009

24465.00

49.02

7.77

2010

32731.00

55.23

8.80

注:

数据来源:

世界银行,贸易总额由商品和服务的进口额和出口额加总得到(Importsofgoodsandservices+Exportsofgoodsandservices)

在这篇文章中我们将讨论中国开放新阶段的主要目标,面临的主要挑战,与实现新阶段目标的可能路径。

中国开放新阶段的主要目标是:

1).通过开放政策的战略调整促进我国经济的增长与结构调整;2).推动世界经济新体系的建立。

主要挑战是:

1).(对外)通过市场创新、技术创新、规范创新、制度创新与理论创新,来打破现有世界经济体系中由发达国家主导的市场垄断、技术垄断、规范垄断、制度垄断与理论垄断;2).(对内)消除国内各地区间贸易与要素流动障碍,形成竞争、开放、高效而统一的中国大市场。

可能路径分为三个层次:

1).建立以中国为主导的东亚经济体系,形成北美、欧盟和东亚三足鼎立的世界经济格局,并据此建立世界经济新体系;2).建立以中国企业、中国产品、中国标准、中国技术为主导的开放竞争的中国市场,并据此来打破发达国家在世界经济的垄断;3).建立以县城经济为中心的开放竞争的区域市场。

通过县域经济的竞争与开放来消除地区贸易障碍,并据此建立统一的中国大市场;通过县城经济的发展来平衡大城市与农村的结构扭曲,推动大城市与农村的健康发展,实现平衡的,健康的,可持续的城市化战略。

在这篇文章中我们主要讨论可能路径的第一层次,第二、三层次留给以后讨论。

在以下的部分,我们首先讨论中国开放新阶段面临的主要挑战,然后着重讨论建立以中国为主导的东亚经济体系的路径-华夏共同体的构想。

2.开放新阶段的挑战

我们用三个例子来讨论开放新阶段的挑战。

第一个例子,钢铁行业,讨论发达国家所主导的市场垄断和技术垄断对我国经济的影响,第二个例子,稀土贸易,讨论发达国家的规范与制度垄断,第三个例子,中美贸易的结构扭曲,讨论发达国家的技术垄断、制度垄断与理论垄断。

2.1.中国钢铁产业的市场结构与贸易

中国钢铁行业近10多年来以超过20%的平均速度高速增长。

1980年中国粗钢产量为世界总产量的5.1%,而2008年中国粗钢产量为世界总产量的38%,达到5亿顿,2012年预计达到7亿顿,稳居世界第一大产钢国。

与钢铁行业迅速扩张的同时,却是行业利润率的低微。

2010年,中国钢铁行业的平均利润率为3.5%,低于全国工业平均利润率6%,也远低于世界钢铁行业的平均利润率10%。

中国钢铁行业的低利润率与进口铁矿石价格的飞速上涨密切相关。

2008年中国铁矿石需求的70%依赖于进口,主要从澳大利亚力拓公司、必和必拓公司,巴西淡水河谷公司三大矿山,以及印度进口。

铁矿石价格逐年上涨,2005年上涨71.5%,2006年上涨28.5%,2007年上涨65%,2008年上涨80%。

2010年,铁矿石价格上涨30%;仅此一项,中国钢铁行业在2010年多付300亿美元,而2010年全行业利润总额仅为136亿美元。

这些数字可谓触目惊心!

上游铁矿石生产基本由澳大利亚力拓公司、必和必拓公司,巴西淡水河谷公司三大矿山垄断,而下游中国钢铁行业却惊人的分散且过度竞争。

1998年中国有177家钢铁企业,到2007年增长到315家。

钢铁行业是典型的资本密集型、高集中度行业。

由这个行业规模递增的技术特征所决定,一个国家的钢铁通常由两三家超大型企业所生产。

规模越大,生产成本越低。

如下图所示,在绝大部分国家中,最大三家钢铁企业的本国市场份额都超过50%,但是在中国最大三家钢铁企业的本国市场份额只有15%。

除了西藏、新疆、青海以外,我国的每一个省都至少有三家以上的钢铁企业。

我们的研究表明,中国钢铁市场被地区所分割:

每一个省的钢铁产量只与这个省的GDP相关,而和其他省的GDP无显著相关。

钢铁市场的地区分割使得全国钢铁行业的集中度远低于这个行业的技术要求。

尽管我国是全世界最大的铁矿石买家,但钢铁行业的地区分割与过度竞争使得这个行业失去市场权力,在铁矿石价格谈判中成为任人宰割的羔羊。

做一个简单总结:

1.铁矿石生产由国际上三大矿山所垄断。

2.由于地区分割,我国钢铁行业集中度过低,而且过度竞争,因而无法形成市场权力。

3.钢铁生产的几乎所有利润都被国际铁矿石垄断公司所攫取。

如果把上游的铁矿石垄断换成上游的技术垄断,在全球行业内的产业链垂直分工中,我国几乎每一个行业都与钢铁行业类似:

上游技术由发达国家的几家公司垄断,我国在下游过度竞争的制造行业生产,行业利润的绝大部分都被上游发达国家的垄断公司所获取。

2.2稀土贸易

如果国际三大矿山对铁矿石市场的垄断使得上游资源企业获得高额利润,同样的逻辑在中国的稀土行业却不适用。

如下图所示(纵轴是产量,蓝色代表美国产量,红色是中国,绿色是其他国家产量),在上世纪80年代之前,美国一直是世界上最大的稀土生产国。

从90年代开始,中国的稀土生产迅速增加,从1990年的16000吨增加到2000年的73000吨,大概增加了4倍。

相反,美国的稀土生产从90年代开始迅速下降,并于2003年完全停止。

中国只有世界稀土储蓄量的不到50%,但2001年中国的稀土产量是世界总产量的90%,2010年增长为97%。

但是,这样大的世界市场份额并没有给中国带来垄断利润。

在2005年之前,世界稀土价格长期维持在超低水平。

由各级政府支持的大、中、小稀土企业纷纷进入这个行业,过度竞争。

大规模的稀土开发给当地环境带来破坏。

大量的小企业进入稀土市场,在短期利润的驱使下进行掠夺性开采,使得整个行业生产率低下、稀土储蓄浪费严重。

下图是古云(Guyun)村废弃的稀土矿山,这个村在3年之内将所有稀土资源完全耗尽。

为了保护环境、保护稀土资源,中国政府试图限制对稀土的掠夺性生产和出口。

但是,由于地方政府在税收、就业、以及经济增长方面依赖稀土生产,中央政府对稀土过度生产的限制收效甚微。

中央政府对稀土出口的限制,就成为限制和管理稀土过度生产的替代手段。

中国政府对稀土出口的配额限制始于1998年,但刚开始的配额大于世界市场的需求,因而并不有效。

从2005年到2010年,中国政府的稀土出口配额从65580吨降至30258吨。

出口配额有效地降低了企业对稀土资源的过度开采,同时也提高了世界市场的稀土价格。

2009年,美国、欧盟、墨西哥就先后将中国对9种原材料的出口限制政策告上WTO。

2012年1月30日WTO最后裁定中国限制这9种原材料的出口违反了国际贸易规则。

今年3月13日,欧盟、美国和日本又将中国17种稀土以及钨和钼的出口限制政策诉诸于WTO,6月27日,欧盟、美国和日本向WTO请求启动争端解决机制并成立专家组,解决与中国限制稀土等原材料出口的争端。

简单总结一下:

1.中国稀土生产占世界97%的市场份额。

2.和铁矿石生产不同,中国的企业并没有在稀土生产上形成垄断地位。

大量的中小企业在地方政府的支持下,对稀土资源进行过度开发。

一方面浪费宝贵的稀土资源、破坏环境,另一方面也抑制了世界市场的价格。

3.由于对稀土生产的限制收效甚微,中国政府采取出口限制的方法来控制稀土的过度开采。

4.发达国家将中国的出口限制告上WTO,而WTO也将非常可能地裁定中国对稀土的出口限制违反了国际贸易规则。

5.在稀土出口问题上,由发达国家主导的WTO规则和中国的国家利益并不一致。

2.3美国对华出口的结构扭曲

近二十年来,中美两国贸易总额以每年平均近20%的速率持续增长。

根据中国海关数据的统计,2008年中国向美国出口商品价值2523亿美元,占中国当年全部出口的17.7%,同年中国从美国进口814亿美元,占当年全部进口的7.2%。

虽然中国从美国进口商品的总额逐年上升,但是中国从美国进口占中国总进口的比例却呈下降趋势。

1989年中国从美国进口占中国总进口的比例是9.7%,但到2008年降至7.2%。

为什么相对而言,中国从美国进口商品越来越少?

根据比较优势原理,一国应更多出口其具有比较优势的产品,而进口其不具备比较优势的产品。

用相对劳动生产率来表示一国的比较优势,我们的研究表明:

中国出口份额与中美相对劳动生产率是正相关的,且其相关性近年来有了明显提高,说明中国对美出口符合比较优势。

令人吃惊的是,美国出口份额同美中相对生产率的相关系数为负,且从2001年起,负相关程度变得更为明显了。

这表明美国在其具有较高比较优势的那些行业,对中国的出口反而比较少!

进一步,在美国相对中国生产力越高的行业,对中国的出口比起世界其他国家越少。

美对华出口存在严重的结构性扭曲。

我们主要从美国进口什么商品呢?

我们用分别用,美对华的行业出口额占其对华总出口额之比,和,美

升级会员

升级会员