徐工科技获利能力分析作业三说课材料.docx

《徐工科技获利能力分析作业三说课材料.docx》由会员分享,可在线阅读,更多相关《徐工科技获利能力分析作业三说课材料.docx(23页珍藏版)》请在冰豆网上搜索。

徐工科技获利能力分析作业三说课材料

徐工科技获利能力分析

作业三

班级:

姓名:

学号:

徐工科技获利能力分析

一、引言

企业经营的目的就是获取利润,而企业进行获利能力分析的目的是想利用企业获利能力的有关指标反映和衡量企业的经营业绩,并且通过获利能力分析发现企业经营管理中存在的问题,以便企业更好的盈利。

获利能力,也称盈利能力,是指企业在一定时期内赚取利润的能力。

追求利润最大化是企业的动力所在。

获利能力分析是企业财务分析的重点,是企业管理活动的出发点和归宿点。

获利能力的大小是一个相对的概念,即利润是相对于一定资源投入、一定的收入而言的。

利润率越高,说明获利能力越强;利润率越低,说明获利能力越差。

企业经营业绩的好坏最终可通过企业的获利能力来反映。

无论是企业的管理层、投资者、债权人,或其他利益相关者都非常关心企业的获利能力。

因为企业获利能力的大小,与管理人员的工作业绩、投资者的投资收益、债权人的债权安全、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

对于一个企业而言,在其从事经营管理活动的过程中,最直接的目的是最大限度地赚取利润并维持企业持续稳定地经营和发展。

持续稳定地经营和发展是获取利润的基础;而最大限度的获取利润也是企业持续稳定发展的目标和保证。

只有在不断地获取利润的基础上,企业才可能发展;同样,获利能力较强的企业比获利能力较弱的企业具有更大的活力和更好的发展前景。

因此,获利能力是企业管理人员最重要业绩衡量标准和发现问题、改进企业管理的突破口。

二、徐工科技各项获利能力指标计算

1、盈利能力分析

(1)销售毛利率=销售毛利额÷主营业务收入×100%

=(主营业务收入-主营业务成本)÷主营业务收入×100%

2008年销售毛利率=(3,354,209,316.93-3,090,275,677.40)÷3,354,209,316.93×100%=7.87%

2009年销售毛利率=(20,699,085,204.25-16,692,332,311.91)÷20,699,085,204.25×100%=19.36%

2010年销售毛利率=(25,213,901,114.49-19,743,769,291.17)÷25,213,901,114.49×100%=21.69%

(2)营业利润率=营业利润÷主营业务收入×100%

2008年营业利润率=127,498,440.40÷3,354,209,316.93×100%=3.80%

2009年营业利润率=2,004,983,305.32÷20,699,085,204.25×100%=9.69%

2010年营业利润率=3,314,752,850.98÷25,213,901,114.49×100%=13.15%

(3)总资产收益率=收益总额÷平均资产总额×100%

=息税前利润÷[(期初资产总额+期末资产总额)÷2]×100%

2008年总资产收益率=148,124,268.06÷3,331,154,461.37×100%=4.45%

2009年总资产收益率=2,106,138,342.41÷9,355,209,378.75×100%=22.51%

2010年总资产收益率=3,392,437,053.66÷19,936,654,313.74×100%=17.02%

(4)长期资本收益率=收益总额÷长期资本额×100%

=收益总额÷[(期初长期负债+期末长期负债)÷2+(期初所有者权益+期末所有者权益)÷2]×100%

2008年长期资本收益率=148,124,268.06÷1,326,090,134.82×100%=11.17%

2009年长期资本收益率=2,106,138,342.41÷2,915,473,895.91×100%=72.24%

2010年长期资本收益率=3,392,437,053.66÷8,376,387,786.81×100%=40.50%

(5)资本保值增值率=(年末所有者权益÷年初所有者权益)x100%

2008年资本保值增值率=1,317,674,909.18÷1,189,417,424.93×100%=110.78%

2009年资本保值增值率=4,408,298,787.00÷1,317,674,909.18×100%=334.55%

2010年资本保值增值率=12,055,755,210.10÷4,408,298,787×100%=273.48%

(6)主营业务利润率=主营业务利润÷主营业务收入×100%

2008年主营业务利润率=261,793,535.81÷3,354,209,316.93×100%=7.80%

2009年主营业务利润率=3,925,613,034.83÷20,699,085,204.25×100%=18.97%

2010年主营业务利润率=5,382,404,963.89÷25,213,901,114.49×100%=21.35%

(7)盈余现金保障倍数=经营现金净流量÷净利润

2008年盈余现金保障倍数=155,344,878.11÷101,847,890.81=1.525

2009年盈余现金保障倍数=3,180,144,795.08÷1,712,270,366.50=1.857

2010年盈余现金保障倍数=475,738,928.72÷2,918,403,337.11=0.163

(8)成本费用利润率=利润总额÷成本费用总额×100%

2008年成本费用利润率=135,301,976.59÷3,346,216,400×100%=4.04%

2009年成本费用利润率=2,074,942,983.45÷18,538,222,988×100%=11.14%

2010年成本费用利润率=3,396,293,264.69÷21,658,539,426.03×100%=15.62%

徐工科技2008年-2010年获利能力指标(盈利能力)表1

年份

指标

2008年度

2009年度

2010年度

销售毛利率

7.87%

19.36%

21.69%

营业利润率

3.80%

9.69%

13.15%

总资产收益率

4.45%

22.51%

17.02%

长期资本收益率

11.17%

72.24%

40.50%

资本保值增值率

110.86%

334.55%

273.48%

主营业务利润率

7.80%

18.97%

21.35%

盈余现金保障倍数

1.525

1.857

0.163

成本费用利润率

4.04%

11.14%

15.62%

2、投资报酬分析

(1)净资产收益率=资产净利率×权益乘数×100%

2008年净资产收益率=101,847,890.81÷1,253,546,167.06×100%=8.13%

2009年净资产收益率=1,712,270,366.50÷2,862,986,848.09×100%=59.81%

2010年净资产收益率=2,918,403,337.11÷8,232,026,998.55×100%=35.45%

(2)每股收益=(净利润-优先股股利)÷发行在外的加权平均普通股股数

2008年每股收益=101,847,890.81÷377,214,410.41=0.27

2009年每股收益=1,712,270,366.50÷352,319,005.45=4.86

2010年每股收益=2,918,403,337.11÷352,890,367.24=8.27

徐工科技2008年-2010年获利能力指标(投资报酬)表2

年份

指标

2008年度

2009年度

2010年度

净资产收益率

8.13%

59.81%

35.45%

每股收益

0.27

4.86

8.27

三、行业先进水平各获利能力指标计算

由于同行业其产品在很大程度上的可相互替代性而处于一种彼此紧密联系的状态,彼此具有相当的可对比性,因此我们选择同行业的三一重工企业进行获利能力指标对比。

1、盈利能力分析

三一重工2008年-2010年获利能力指标(盈利能力)表3

年份

指标

2008年度

2009年度

2010年度

销售毛利率

29.96%

32.34%

36.85%

营业利润率

11.15%

15.90%

20.31%

总资产收益率

13.31%

18.24%

30.68%

长期资本收益率

20.28%

27.57%

59.98%

资本保值增值率

122.54%

133.95%

143.86%

主营业务利润率

29.83%

32.04%

36.47%

盈余现金保障倍数

0.434

1.043

1.095

成本费用利润率

12.97%

19.12%

25.70%

2、资报酬分析

三一重工2008年-2010年获利能力指标(投资报酬)表4

年份

指标

2008年度

2009年度

2010年度

净资产收益率

26.25%

32.76%

61.02%

每股收益

0.99

1.59

1.32

四、行业平均水平各获利能力指标计算

(一)获利能力历史数据分析

1、盈利能力分析

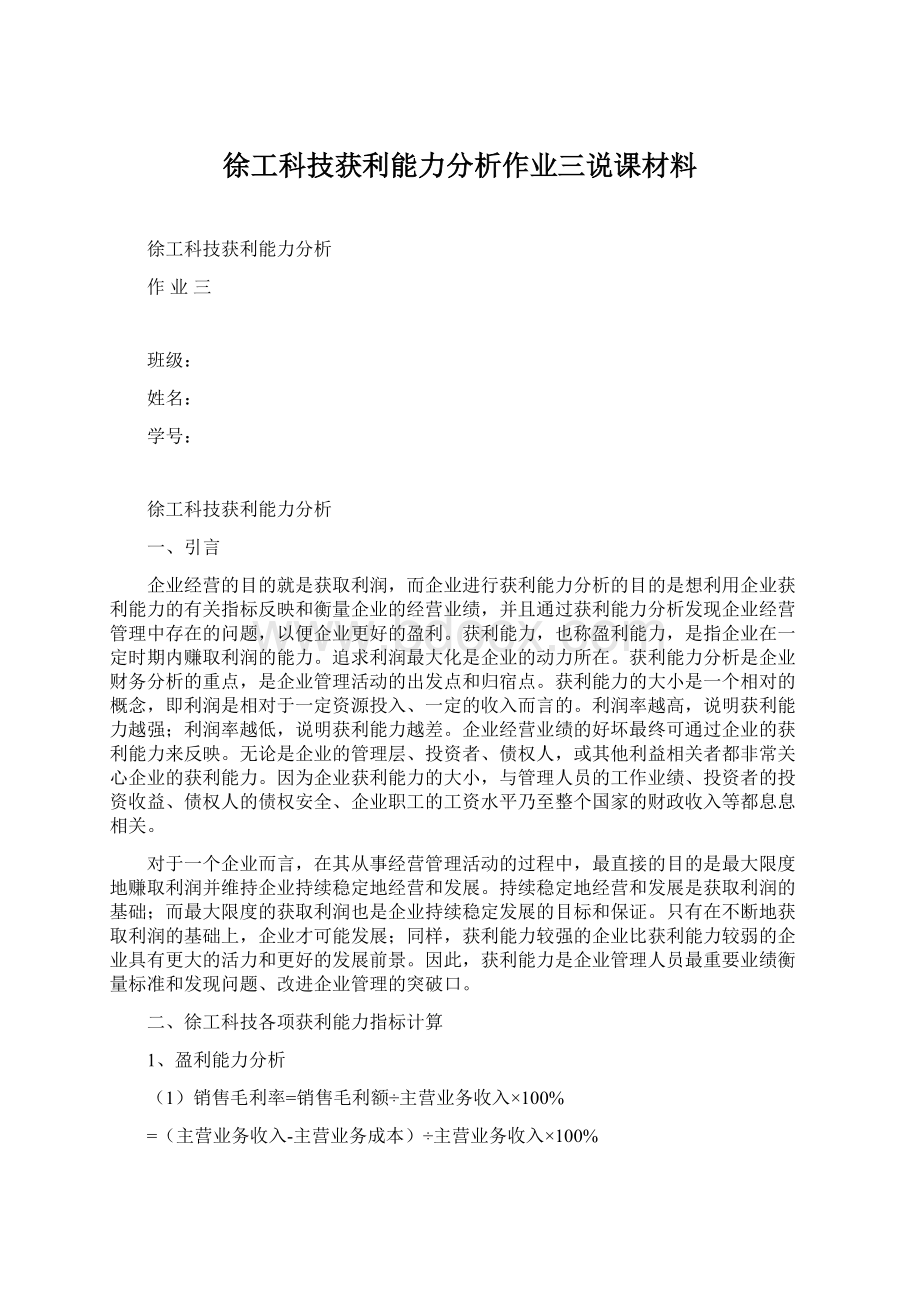

(1)销售毛利率

图1

销售毛利率是毛利占销售净值的百分比,通常称为毛利率,其中毛利是销售净收入与产品成本的差。

销售毛利率,表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利,是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。

如果销售毛利率很低,表明企业没有足够多的毛利额,补偿期间费用后的盈利水平就不会高;也可能无法弥补期间费用,出现亏损局面。

从表1和图1可以看出,徐工科技的销售毛利率最高点在2010年的21.69%,比2008年和2009年均高出13.82和2.33个百分点,说明企业在2010年的成本控制的较好,销售毛利较高。

(2)营业利润率

图2

营业利润率是指企业的营业利润与营业收入的比率。

它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

营业利润率越高,说明企业百元商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

从表1和图2可以看出,徐工科技营业利润率2010年比2009年高了3.46%,上升幅度为26.31%;2009年也高于2008年5.89%。

可见,三年中2010年徐工科技的营业利润率最高,企业主营业务的获利能力最强。

而且,三年来徐工科技的营业利润率是呈逐年稳步增长的趋势,企业的获利能力也逐年稳步增强。

(3)总资产收益率

图3

总资产收益率是分析公司盈利能力时又一个非常有用的比率,是另一个衡量企业收益能力的指标。

总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

其分析的重要意义体现在总资产收益率指标集中体现了资产运用效率和资金利用效果之间的关系,在企业资产总额一定的情况下,利用总资产收益率指标可以分析企业盈利的稳定性和持久性,确定企业所面临的风险,总资产收益率指标还可反映企业综合经营管理水平的高低。

从表1和图3可以看出,徐工科技总资产收益率2010年的比2009年的略有下降,说明该企业2010年的资产管理的效益、财务管理水平及获利能力相比2009年有所下降,应该引起重视。

2009年总资产收益率为22.51%是近三年的最高点,说明该企业2009年相对近三年来说其资产管理的效益好,财务管理水平也高,获利能力也强。

(4)长期资本收益率

图4

长期资本收益率是收益总额与长期资本平均占用额之比。

长期资本收益率从长期、稳定的资本来源角度,进一步分析企业长

升级会员

升级会员