管理会计计算题(网络)Word格式.docx

《管理会计计算题(网络)Word格式.docx》由会员分享,可在线阅读,更多相关《管理会计计算题(网络)Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

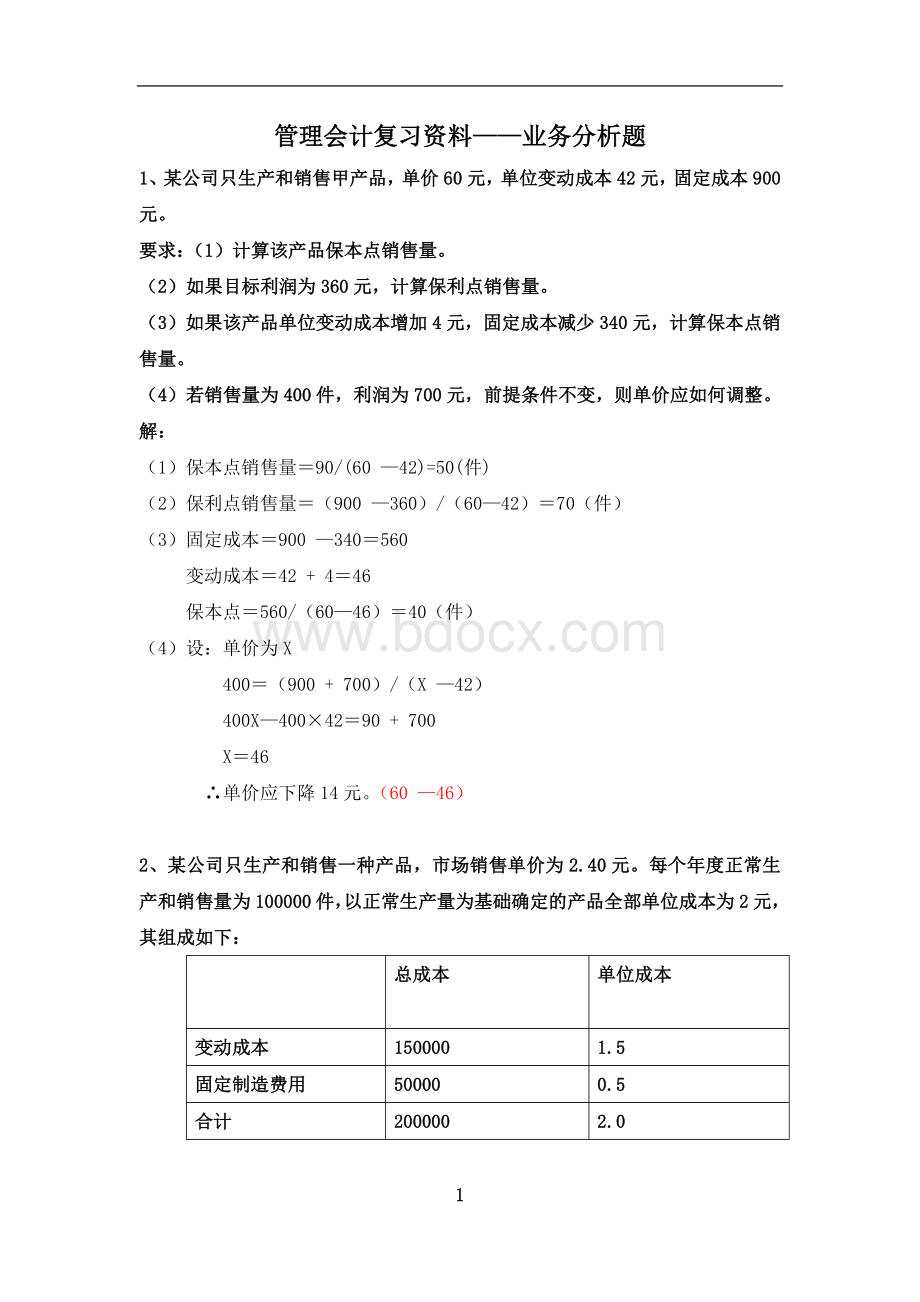

1.5

固定制造费用

50000

0.5

合计

200000

2.0

存货计价采用先进先出法,2010年至2012年三年产销资料如下:

生产量(件)

销售量(件)

2010年

100000

2011年

110000

94000

2012年

88000

104000

(1)用全部成本法和变动成本法分别计算2010年到2012年各年的税前利润。

(2)说明采用全部成本法和变动成本法税前利润发生差异的原因。

(1)全部成本法:

2011年生产成本=1.5×

110000+50000=215000

2011年单位固定成本=50000/110000=0.455

期末存货成本=(110000–94000)×

1.955=31280

2012年生产成本=1.5×

88000+50000=182000

2012年单位固定成本=50000/88000=0.5068

全部成本法损益表

销售收入

240000

225600

249600

减:

销售成本

其中:

期初存货

31280

本期生产成本

215000

182000

可供销售成本

213280

期末存货

本期销售成本

183720

毛利

40000

41880

36320

变动成本法损益表

141000

156000

边际贡献

90000

84600

93600

固定成本

34600

43600

(2)全部成本法和变动成本法利润计算的差异和原因分析:

2010年:

产销平衡,全部成本法和变动成本法利润相等,均为40000元。

2011年:

产>

销,全部成本法利润高于变动成本法,差异=41880—34600=7280

产生差异原因:

全部成本法下,期初存货“释放”的固定成本(0)—期末存货“吸收”的固定成本(16000×

0.455=7280),所以两种成本法利润相差7280元。

2012年:

产<

销,全部成本法利润低于变动成本法,差异=36320-43600=—7280

全部成本法下,期初存货“释放”的固定成本(16000×

0.455=7280)—期末存货“吸收”的固定成本(0)=—7280,所以变动成本法利润比全部成本法高7280元。

3.某企业采用标准成本制度,本期生产领用A、B两种材料的实际耗用量分别为1500千克和600千克,实际单价分别为4元/千克和10元/千克。

它们的标准耗用量分别为1300千克和450千克;

标准单价分别为5元/千克和8元/千克。

(1)计算直接材料成本差异。

(2)计算直接材料价格差异。

(3)计算直接材料耗用量差异。

A材料

B材料

数量

价格

标准

1300

5

450

8

实际

1500

4

600

10

A材料成本差异=1500×

4—1300×

5=—500

B材料成本差异=600×

10—450×

8=2400

直接材料成本差异=—500+2400=1900

A材料数量差异=1500×

5—1300×

5=1000

B材料数量差异=600×

8—450×

8=1200

直接材料数量差异=1000+1200=2200

A材料价格差异=1500×

4—1500×

5=—1500

B材料价格差异=600×

10—600×

直接材料价格差异=—1500+1200=—300

4、某企业拟购置一台设备,投资240000元,贴现率为14%。

该设备可使用6年,按直线法计提折旧,期末无残值。

使用该设备,每年可为企业增加利润24000元。

该企业规定:

只有净现值大于零,内部收益率大于贴现率的方案可接受。

计算该方案的净现值和内部收益率,判断该方案是否可行。

附:

(P/A,14%,6)=3.889

(P/A,15%,6)=3.784

(P/A,16%,6)=3.685

折旧=240000/6=40000

年现金净流量=24000+40000=64000

NPV=64000×

(P/A,14%,6)—240000=64000×

3.889—240000=8896>

(P/A,IRR,6)=240000/64000=3.75

IRR=15%+1%×

(3.784—3.75)/(3784—3.685)=15.34%>

14%

∴方案可行。

补充题型:

1.高低点法分解混合成本(书上22页例2—5)

企业的设备维修费通常是混合成本。

A公司2014年上半年工作小时(业务量)和设备维修费(混合成本)的资料如表所示。

各月业务量和维修费资料

月份

1

2

3

6

工作小时

4000

6500

8000

10500

12000

9000

维修费用(元)

7500

8250

10300

13500

10750

根据上述资料,用高低点法分解设备维修费用这一混合成本。

根据对资料观察,容易得出业务量与成本的最高点和最低点为:

最低点(1月)最高点(5月)

工作小时400012000

维修费用750013500

然后分别计算参数b和a:

b=最高点成本—最低点成本=13500—7500=6000=0.75

最高点业务量—最低点业务量12000—40008000

a=最高点成本—b×

最高点业务量=13500—0.75×

12000=45000

=最低点成本—b×

最低点业务量=7500-0.75×

4000=4500

得出数学模型:

y=a+bx

即:

y=4500+0.75x

由以上数学模型还可以用企业以后月份的业务量(上例中为工作小时),预测其混合成本(上例中为维修费用)。

如A公司2014年7月份机器工作小时为11000小时,要求预测维修费用。

计算如下:

已知:

x=11000

y=4500+0.75x=4500+11000×

0.75=12750(元)

2.多品种保本点分析(书上32页例3—9)

新潮公司计划期生产甲、乙、丙三种产品,相关资料如表所示。

新潮公司计划期固定成本总额为300000元。

新潮公司各品种产品计划资料

甲产品

乙产品

丙产品

销售量

100000件

25000台

10000套

单价

20

50

单位变动成本

8.5

16

25

销售收入总额

1000000

500000

2000000

变动成本总额

850000

400000

250000

1500000

边际贡献总额

边际贡献率

15%

20%

50%

25%

销售比重

由表中资料,可计算三种产品的综合边际贡献率:

综合边际贡献率=500000×

100%=25%

2000000

然后可计算综合保本点销售收入:

综合保本点销售收入=300000=1200000(元)

25%

然后根据每一品种的保本点销售比重,可分别计算每一品种的保本点销售收入和保本点业务量。

1)计算每一品种销售比重:

甲产品销售比重=1000000×

100%=50%

2000000

乙产品销售比重=500000×

100%=25%

丙产品销售比重=500000×

2)在每一品种销售比重基础上,计算每一品种保本点销售收入:

甲产品保本点销售收入=1200000×

50%=600000(元)

乙产品保本点销售收入=1200000×

25%=300000(元)

丙产品保本点销售收入=1200000×

3)在每一品种保本点销售收入基础上,计算每一品种保本点业务量:

甲产品保本点业务量=600000=600000(件)

10

乙产品保本点业务量=300000=15000(台)

20

丙产品保本点业务量=300000=6000(套)

50

3.短期决策—生产决策(书上111页例6—4)

某公司只生产和销售一种产品,生产能力全年为4000件,单位售价为每件18元。

在满足生产能力生产40000件产品时,总成本构成如下:

直接材料12000元

直接人工16000元

变动制造费用12000元

固定制造费用20000元

目前市场情况不好,只能销售2000件,企业处于亏损状态。

有一家公司愿意订购2000件产品,与其自身产品配套出口。

但每件只愿出嫁13元,问是否接受订货?

接受与不接受订货损益计算单位:

元

生产2000件,销售2000件损益计算

接受订货,生产4000件损益计算

36000

20000

26000

升级会员

升级会员