工程机械行业研究报告文档格式.docx

《工程机械行业研究报告文档格式.docx》由会员分享,可在线阅读,更多相关《工程机械行业研究报告文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

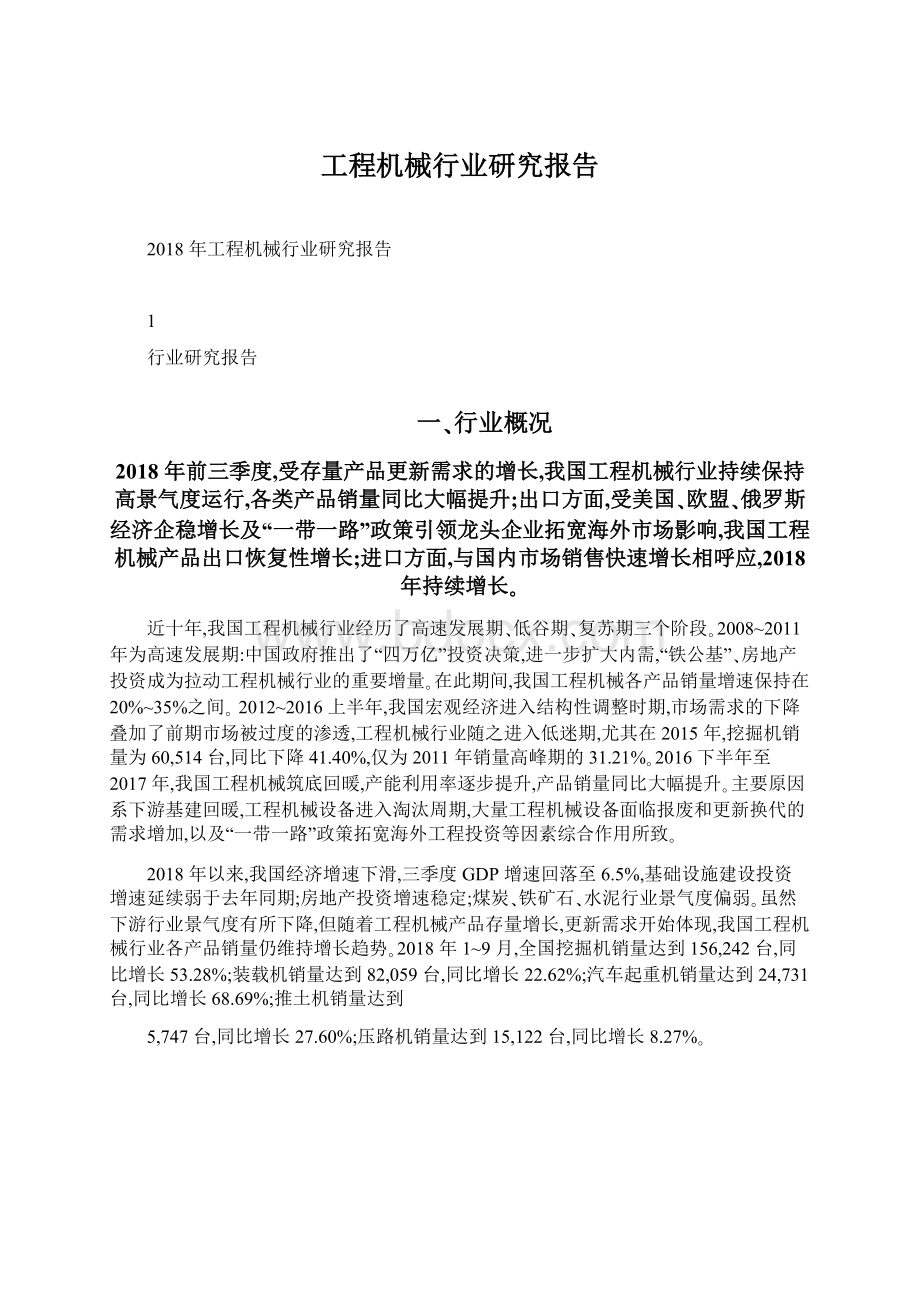

2018年以来,我国经济增速下滑,三季度GDP增速回落至6.5%,基础设施建设投资增速延续弱于去年同期;

房地产投资增速稳定;

煤炭、铁矿石、水泥行业景气度偏弱。虽然下游行业景气度有所下降,但随着工程机械产品存量增长,更新需求开始体现,我国工程机械行业各产品销量仍维持增长趋势。2018年1~9月,全国挖掘机销量达到156,242台,同比增长53.28%;

装载机销量达到82,059台,同比增长22.62%;

汽车起重机销量达到24,731台,同比增长68.69%;

推土机销量达到

5,747台,同比增长27.60%;

压路机销量达到15,122台,同比增长8.27%。

图12018年1~9月工程机械产品销量情况(单位:

台、%)

资料来源:

Wind

出口方面,由于我国工程机械主要出口目标国经济形势稳定向好,国际市场总体需求增长明显。主要大类产品中,2017年,按出口数量统计:

挖掘机、装载机、汽车起重机、推土机和压路机出口数量同比均有不同程度增长,其中挖掘机同比增长37.89%,装载机同比增长44.09%,起重机同比增长17.56%,推土机同比增长70.37%,压路机同比增长29.63%。2017年,按出口金额统计,各主要产品出口金额变动趋势与出口数量变化基本吻合,均呈增长趋势,其中挖掘机同比增长30.67%,装

2

载机同比增长57.48%,汽车起重机同比增长1.81%,推土机同比增长60.01%,压路机同比增长30.16%。随着“一带一路”战略持续推进,2018年上半年工程机械产品出口延续增长态势,其中,以挖掘机、装载机为例,1~6月挖机出口销量8895台,同比涨幅110.5%;

装载机累计出口销量突破万台,同比增长30.6%。

图22013~2017年工程机械产品出口数量情况(单位:

进口方面,由于2016年下半年国内市场需求恢复,工程机械进口额总体降幅有所收窄,全年仅下降1.5%,为2011年以后降幅最小年份。2017年,国内工程机械产品需求旺盛,在国内市场销售高速增长的同时,工程机械产品进口也出现大幅度增长态势,2017年全年进口额增长23.2%,为2010年以来最高年度增幅。整机中,履带式挖掘机进口额同比增长78%,同比增量达4.65亿美元;

零部件进口额同比增量达4.32亿美元。两者合计为工程机械进口额增量的116.6%,成为工程机械进口总额增长的重要动力。其他进口增长较多的产品还有:

轮胎式挖掘机、摊铺机、装载机、打桩机及工程钻机等。下降较多的产品主要有:

其他起重机、隧道掘进机、混凝土搅拌机械等。2018年1~3月,我国工程机械产品进口维持增长趋势。其中挖掘机进口量同比增长30.61%,装载机进口量同比增长15.46%,压路机进口量同比增长13.64%,推土机及汽车起重机进口量较小。

二、行业上下游情况

工程机械制造即通过钢材、劳动力、零部件的投入制造各类工程机械,行业范围广,门类多,技术含量高,与其他的产业关联度大,带动性强,产业链较长,对国民经济的影响较大,包括各类工程机械的制造过程、使用领域。建造后的工程机械主要用于房地产、基础设施建设、采矿业等领域。

图3工程机械行业产业链结构图

3

联合评级整理

1.行业上游

2018年前三季度,工程机械主要原材料钢材价格仍处于高位,原材料价格对工程机械企业成本控制产生的压力持续存在;

零部件供应上,我国工程机械行业仍呈现出基础零部件产能过剩,核心零部件产能不足的结构性失衡,我国工程机械核心零部件自给率较低,对海外供应商依赖仍较大。

(1)钢铁

钢、铁以及其他有色金属是工程机械制造企业的主要生产原料。一般来说,直接钢材占到工程机械产品成本的13%~15%;

若再加上液压件、发动机、外购件等配件用钢,全部钢材约占到工程机械产品成本的30%以上。因此钢、铁价格的涨跌直接影响到工程机械制造企业的生产成本,进而关乎工程机械制造企业的盈利能力。

工程机械制造主要是用的中厚钢(10~20毫米)。截至2017年12月31日,20mm中厚板价格为

4,294元/吨,较2015年最低点上升122.14%。考虑到工程机械上市公司采购原材料通常采用长协价,采购价格波动较小,且采购周期通常为半年或者一年。我们认为用半年至一年的中厚板均价作为成本价的参考指标较为合理。2017年中厚板平均价格相较于2016年平均价增长了30%左右,对工程机械行业成本控制造成一定压力。进入2018年,20mm中厚板现货价格延续增长趋势,但增速放缓,截至2018年9月底,20mm中厚钢价格已从年初的4,280元/吨上涨至4,436元/吨。

图42011~2018年9月中厚板价格走势(单位:

元/吨)

(2)核心零部件

4

目前,我国工程机械配套件行业企业虽然数量众多但力量薄弱,而且产品种类繁杂,与主机相比产值较低,呈现出基础零部件产能过剩,核心零部件产能不足的结构性失衡现状。工程机械关键零部件是工程机械产品发展的基础、支撑和制约瓶颈,当工程机械发展到一定阶段后,行业高技术的研究主要聚集在发动机、液压、传动和控制技术等关键零部件上。目前,国内工程机械涉及高技术、高附加值的关键配套部件主要依靠进口,基础零部件能力过剩和核心零部件结构性短缺反差强烈,从而严重制约了中国工程机械向高端技术产品的发展。

2017年,工程机械行业的回暖也带动了柴油发动机进口量的迅速回升,全年累计实现进口数量

13,049台,同比增长208.05%;

实现进口金额12,086.72万美元,同比增长62.39%。2018年1~3月,工程机械产品需求延续增长趋势,柴油发动机进口数量2,560台,同比增长259.05%,进口金额2,751.49万元,同比增长142.98%。

图52013~2018年3月我国柴油发动机进口数量及金额情况(单位:

台、万美元)

2.行业下游

2018年以来,随着我国经济增速下滑,房地产调控政策的持续加码以及基础设施投资增速的放缓对工程机械短期发展速度造成影响。但随着工程机械产品存量增长导致更新需求释放,以及环保政策趋严加速设备更新换代,对工程机械产品需求提供有力支撑。

工程机械行业下游涉及房地产、基础设施建设、电力行业、煤炭、铁矿石、水泥等众多领域,其中最主要的两个下游应用行业是房地产和基础设施建设,在工程机械整体需求中,房地产和基建占比分别达到30%和35%左右。

(1)房地产行业

2017年,全国房地产开发投资109,799亿元,比上年名义增长7.0%,其中,住宅投资75,148

亿元,增长9.4%,增速回落0.3个百分点。

图62013~2018年9月全国房地产市场发展情况(单位:

亿元、%)

5

2018年以来,房地产调控力度持续加大、调控范围继续扩张,旨在全面强化住宅的“居住属性”,抑制房地产过度投资。2018年1~9月份,全国房地产开发投资88,665亿元,同比名义增长9.9%,增速环比回落0.2个百分点,房地产投资增速仍较快主要受上年土地成交价款同比大幅增长的“滞

后效应”、抵押补充贷款(PSL)大幅增长推升棚改贷规模等因素影响,但2018年以来棚改项目受

理偏向谨慎以及房企融资渠道趋紧,对房地产开发投资形成压力,导致3月以来房地产开发投资持

续回落。其中,住宅投资62,806亿元,同比增长14.0%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.8%。从地区分布看,1~9月份,东部地区房地产开发投资47,603亿元,同比增长11.0%;

中部地区投资18,612亿元,同比8.4%;

西部地区投资18,725亿元,同比增长7.5%。

与我国房地产开发投资及房屋新开工面积相比,房地产开发建筑工程投资、安装工程投资存在一定滞后性。房地产投资的增加带动了2016年尤其是三季度工程机械行业的回暖,并使这轮复苏持

续到2017年。但是,随着房地产政策环境的趋紧,房地产投资快速增加的情况预计难以持续,其对工程机械需求的拉动效应将逐渐趋缓。2018年1~9月,房地产开发建筑工程投资、安装工程投资额分别为49,680.11亿元、6,642.76亿元,同比下降3.4%、8.0%。

表1近年来房地产开发企业投资情况(单位:

亿元,%)

时间

房地产开发建筑工程投资

房地产开发安装工程投资

投资额

同比

2014年

63,115.16

9.3

7,445.95

21.0

2015年

63,173.28

0.1

8,022.29

7.7

2016年

66,793.39

5.7

9,508.80

18.5

2017年

68,890.56

3.1

9,687.13

1.9

2018年1~9月

49,680.11

-3.4

6,642.76

-8.0

国家统计局

(2)基础设施建设行业

2018年,从年初政府工作报告和各省市投资计划看,强调发挥投资对优化供给结构的关键性作用,重点在于水利环保、农村扶贫等项目,基建投资增速整体放缓趋势明显;

同时PPP项目退库清理一定程度上限了投资规模的无需扩张。2018年1~9月,全国基础设施投资(不含电力)同比增速3.3%,较去年同期下降16.5个百分点,增速明显放缓,主要是由于金融监管加强,城投公司融资受限,加上地方政府融资规模较上年同期明显减少导致地方政府财力有限,一定程度上抑制了道路运输业、铁路运输业和水利管理业投资。

6

图72014~2018年9月固定资产投资及基建投资情况(单位:

2018年7月31日,中共中央政治局会议定调加大基础设施补短板力度,预期下半年基建项目

审批以及基建资金落实速度将加快,7月23日国常会也提出要加快1.35万亿

升级会员

升级会员