中金疫情对美国企业资产负债表的影响与启示Word格式文档下载.docx

《中金疫情对美国企业资产负债表的影响与启示Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中金疫情对美国企业资产负债表的影响与启示Word格式文档下载.docx(7页珍藏版)》请在冰豆网上搜索。

具体而言,

1)疫情后企业杠杆率大幅攀升,三季度略有改善。

2)作为应对,企业大举发债,在手现金激增。

3)违约率攀升;

在经营性现金流显著改善前,企业难以承受融资条件大幅收紧。

4)资产负债表修复和产能利用率抬升是企业开启新的资本开支周期的重要前提,目前看仍有待时日。

此外,本周值得注意的变化是,除了疫苗仍有积极进展外,美国疫情各方面均明显恶化,这说明亟待更多防控措施压平曲线以化解医疗资源压力,几周之内便可以做到,这一点在欧洲已经得到验证。

死亡率不高其冲击仍不是毁灭性的,但势必在短期内继续对复工进展产生干扰,扩大产需缺口。

焦点讨论:

疫情对美国企业资产负债表的影响以及当前情况

对企业和居民而言,此轮疫情的冲击都始于现金流量表(企业经营性现金流和居民工资收入),终于资产负债表(并未出现系统性违约和破产),但由于疫情爆发前美国企业杠杆便处于高位,因此受到冲击更大,体现为信用债特别是高收益债资产一度大幅承压,由于美联储及时采取行动“扭曲”信用债市场定价并提供充裕的流动性,才避免了现金流量表的冲击演变为更大规模的资产负债表危机(《疫情升级的金融传导机制及“薄弱环节”排查》)。

那么疫情最大冲击已经过去了两个多季度,美国企业部门的资产负债表状况如何?

是否还面临较大的违约压力?

这对于我们判断后续盈利修复特别是企业的资本开支能力有重要的参考意义。

结合美股最新披露完毕的三季度业绩,我们对此做出如下梳理。

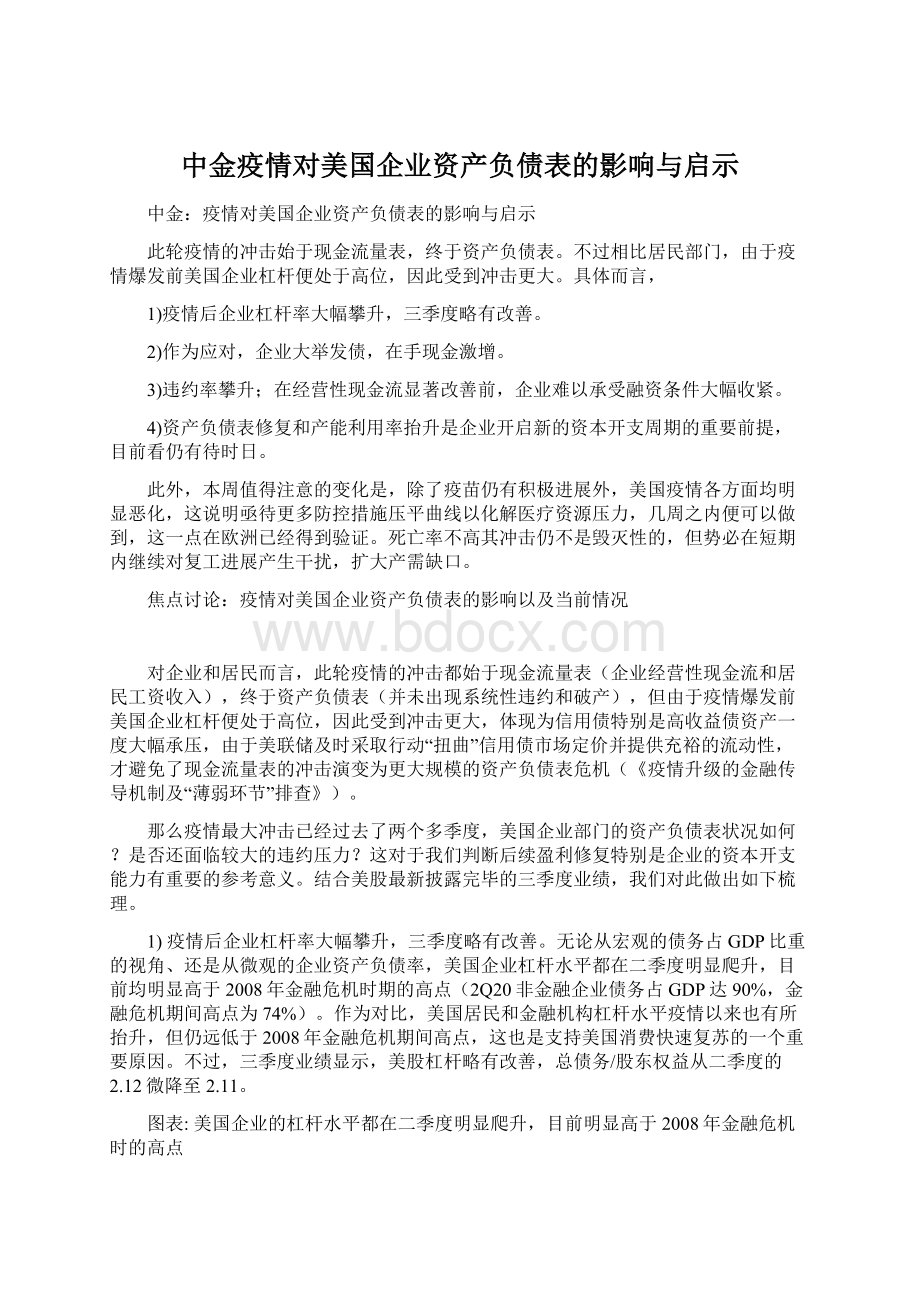

1)疫情后企业杠杆率大幅攀升,三季度略有改善。

无论从宏观的债务占GDP比重的视角、还是从微观的企业资产负债率,美国企业杠杆水平都在二季度明显爬升,目前均明显高于2008年金融危机时期的高点(2Q20非金融企业债务占GDP达90%,金融危机期间高点为74%)。

作为对比,美国居民和金融机构杠杆水平疫情以来也有所抬升,但仍远低于2008年金融危机期间高点,这也是支持美国消费快速复苏的一个重要原因。

不过,三季度业绩显示,美股杠杆略有改善,总债务/股东权益从二季度的2.12微降至2.11。

图表:

美国企业的杠杆水平都在二季度明显爬升,目前明显高于2008年金融危机时的高点

资料来源:

Haver,Fitch,Sifma,中金公司研究部

三季度非金融企业个股净杠杆率中位数维持二季度的72%;

整体净杠杆率由二季度的80%降至78%

Factset,Bloomberg,中金公司研究部

2)作为应对,企业大举发债,在手现金激增。

企业骤升的偿债压力和信用债市场的紧张局面促使美联储从3月份开始通过直接购买信用债的方式注入流动性、“扭曲”信用债定价,美国信用债利差逐步回落至疫情前低位。

在这一背景下,企业大举发债或借款以备不时之需,进而导致企业的在手现金规模激增,因此剔除现金后的净债务杠杆增幅相对温和。

最新数据显示,2020年前10个月美国信用债发行规模达2.07万亿美元,远超2019年全年1.42万亿美元规模,同时,美国企业在手现金也继续维持高位(三季度末2.14万亿美元,占总资产比例超过12%)。

2020年前10个月美国信用债发行规模达2.07万亿美元,远远超2019年全年1.42万亿美元的发行规模

美国企业在手现金也继续维持高位(3Q202.14万亿美元vs.2Q202.09万亿美元)

过去一周,美国投资级信用利差和高收益债信用利差均有所收窄

Bloomberg,中金公司研究部

3)违约率攀升;

负债率处于高位的背景下,在经营性现金流明显改善前,企业很难承受金融条件的明显收紧。

实际上,疫情以来美国信用债违约率明显攀升,Fitch最新的数据显示2020美国信用债券和高收益债券违约率分别为5.5%和5.0%,高于正常的2~4%,Fitch预计这一情形会持续到2022年。

当前,美国强劲的消费需求对相关板块盈利和现金流修复都起到了明显的提振(如家电、汽车、零售等),但其他企业,特别是生产端仍高度依赖疫情控制和复工进展承压,仍未完全缓解(目前复工程度约为疫情前60~65%)。

Fitch最新的数据显示2020美国信用债券和高收益债券违约率分别为5.5%和5.0%,高于正常的2~4%,Fitch预计这一情形会持续到2022年

4)资产负债表修复和产能利用率抬升是企业开启新的资本开支周期的重要前提,目前看仍有待时日。

持续稳健的消费需求以及明显偏低的消费品库存可能带来新一轮补库周期(《资产配置专题:

如果新一轮补库周期开启》),这也是我们认为支撑未来增长修复的一个核心变量(《2021年展望:

疫情径曲、补库通幽》)。

三季度,标普500指数经营性现金流有所改善

目前,产能利用率目前仍有待修复

Factset,中金公司研究部

三季度美股非金融板块Capex同比增速仍维持二季度低位(三季度-13.0%vs.二季度-13.1%)

不过,从需求>

>

库存>

产能利用率>

投资这样一个传导链条来看,美国企业能否就此开启新一轮资本开支周期,还需要同时配合产能利用率回升至较高水平(有需求加大投资)、以及企业资本负债表的修复(有能力加大投资)。

目前来看,这两点都还有待兑现,这也是为什么三季度美国企业capex依然低迷,持平于二季度低位的原因。

升级会员

升级会员