日本九十年代经济衰退的实证分析Word格式文档下载.docx

《日本九十年代经济衰退的实证分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《日本九十年代经济衰退的实证分析Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

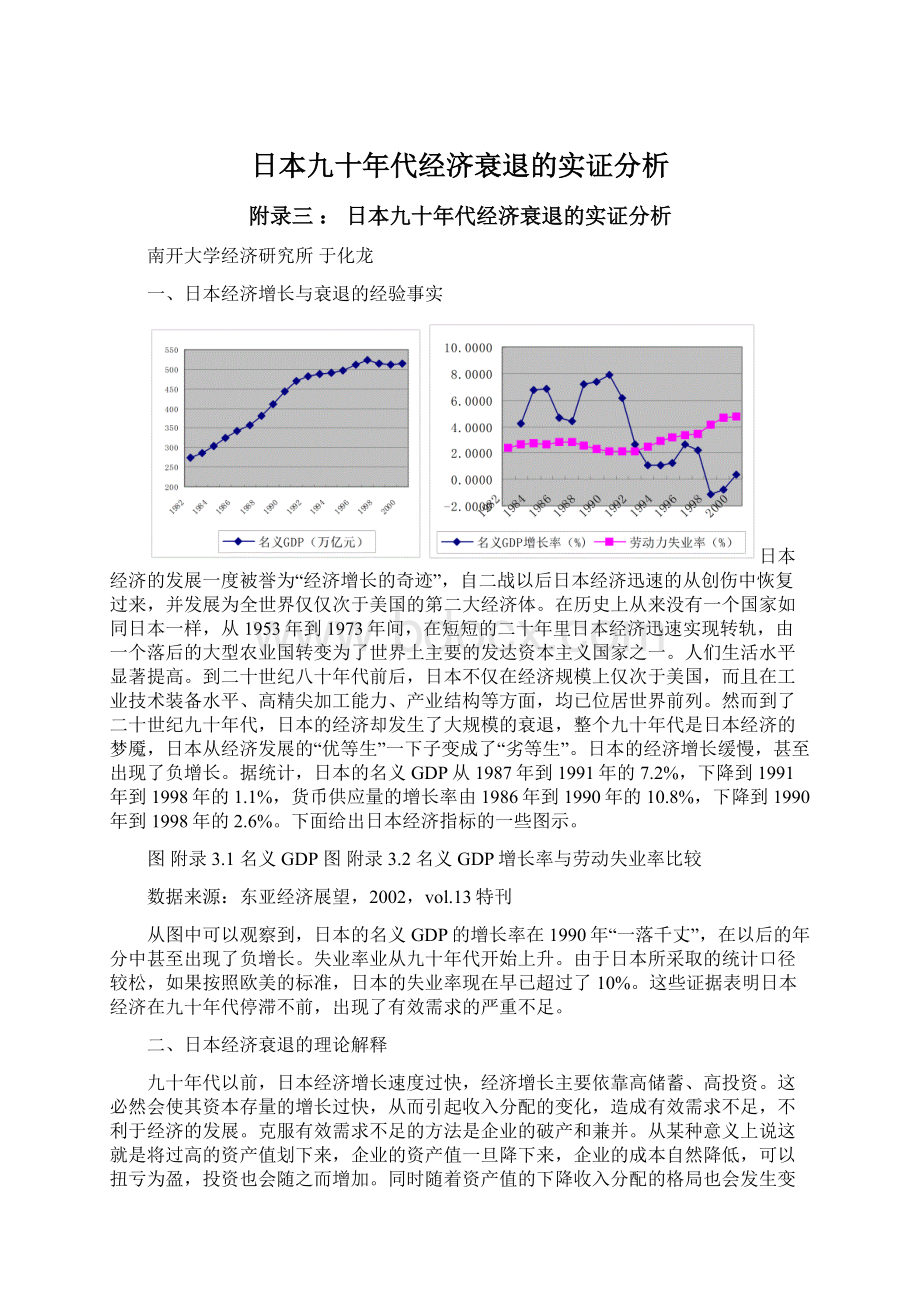

二、日本经济衰退的理论解释

九十年代以前,日本经济增长速度过快,经济增长主要依靠高储蓄、高投资。

这必然会使其资本存量的增长过快,从而引起收入分配的变化,造成有效需求不足,不利于经济的发展。

克服有效需求不足的方法是企业的破产和兼并。

从某种意义上说这就是将过高的资产值划下来,企业的资产值一旦降下来,企业的成本自然降低,可以扭亏为盈,投资也会随之而增加。

同时随着资产值的下降收入分配的格局也会发生变化,有利于工人收入份额的提高,资本家收入份额的减少。

只要收入分配调整过来了,就会有力与消费的增长。

这些方面加在一起会解决有效需求的不足。

但是在实际中,九十年代在日本,大量的企业破产并没有使经济顺利的度过低谷。

许多濒临破产的大企业在政府的保护下勉强为生,资产值并没有回复到理性的水平。

另一方面内生的货币供给体系中的货币发行受阻。

由于企业经营情况的恶化无力偿债和大量破产的发生,商业银行产生了大量的不良资产,如果银行的不良资产问题无法得到恰当、迅速的解决,信贷流通渠道不畅,则货币的发行受阻。

货币供给的增长率减慢必定会使名义GDP的增长率减慢。

企业的破产必定会使银行的情况恶化,大量的不良资产使得银行的贷款大量减少,货币供给量的增长率上不去,经济的增长率也上不去。

银行不能轻易破产,如果银行破产,会造成内生的货币供给体系崩溃,由于商业银行是内生货币供给体系中唯一的货币发行渠道,货币就无法正常的发行出去。

日本金融体的不完善和财政、货币政策的错误造成了经济长期的衰退。

这可见,日本的问题关键在于巨额的不良资产没有得到正确、及时的消化和处理。

从经济周期的角度来说,日本的经济在周期的谷底被拉长了,经济周期的形状由“V”字形被拉长为“L”字型。

以上就是日本经济危机的症结所在的简单表述,具体表现在以下几个方面。

(一)日本的金融体系和企业

日本的金融体系存在巨大的缺陷。

货币金融体系是货币内生供给理论的关键所在。

在日本,企业融资是以间接融资为主的,如1990年间接融资在融资比重中为80%。

那么,以商业银行为主的货币金融体系使日本经济发展的关键,商业银行执行着货币发行的重要功能。

战后,日本政府为了缓解资金紧张的压力,实行了金融统治政策,支持商业银行大量放款,如果出现问题由政府出资帮助解决。

这样银行从自身利益考虑处于盈利目的而放松贷款限制,而且日本的金融业的监管体制不完善,这些增加了银行贷款的随意性。

日本的金融监管当局以缺乏法律依据和市场标准的行政管理为主,太过于强调对金融机构的政府行保护,监督机制明显不合理。

战后日本建立了以政府为主导的金融体系,大型的金融机构作为日本经济的血库被日本政府严加保护,政府曾经反复承诺决不会让二十多家大银行和非银行的金融机构倒闭。

当一家金融机构出现经营困难或濒临倒闭时,政府将通过行政手段或要求其他的金融机构加以协助和保护。

在这样的保护机制下,金融机构的竞争意识淡化,监管当局允许“银行超贷”、“企业超借”等有悖于市场经济的情况长期存在。

日本银行的“保驾护航体制”或主银行制度使货币供应量快速增加,促进了日本经济的繁荣。

在这种特定的以商业银行为主体的货币金融体系中,日本经济发展迅速,不断膨胀。

由表附录3.2中的数据可知(M2+CD)/GDP的值在1985年以前都是小于1的,说明在货币内生供给体系中存款和贷款的转化过程比较顺利,货币供给量趋于增加,收入也会增加。

经济中资本存量不断上升,下面是日本股票价格和土地资产价格的变化情况,以及各种资产在总资产和净资产中所占地比例。

表附录3.1各种资产在GDP中的比重

条目

日本(1995)

美国(1992)

亿万日元

比重

十亿美元

国民总资产

7,268

100

50,789

土地

1,840

25.3

4,289

8.4

住宅

252

3.5

5,188

10.2

企业资产

1,023

14.1

8,831

17.4

金融资产

4,154

57.2

32,462

63.9

净资产

3,204

17,887

1,913

59.7

4,230

24

注:

1.资料来源:

日本经济规划局,1993;

2.企业资产包括建筑、厂房、设备、存货等;

3.日本净资产为1993年数据。

显然,经济的高速增长使得资本存量值上升到不可思议的地步。

在经济高涨的时候,富人的财富集中在房地产、有价证券上面,这样会导致这些资产的价格疯狂的上涨。

观察日本的土地价格,七八十年代,日本的土地价格一直稳步上涨,到了八十年代中期,其价格趋于加速上涨。

到了1990年,地价达到顶峰,这也是日本九十年代经济衰退的开始。

此后,土地价格开始下降,但是下降的非常缓慢。

这也就是说,资产值并没有迅速将下来,经济衰退不可避免。

资本家如果想要维持以前的利润率,投资必须以累积的比例加速增长。

由于日本企业的投资主要依靠大量的银行贷款,当贷款由于企业过高的资产负债比率而不容易获得时,经济情况必然恶化。

传统上,日本银行持有大量的相关财团企业的有价证券。

按照当时的会计规则,商业银行的资产负债表上资产方所反应的应该是其市值和帐面值中较低的一个,而两者之差是商业银行的潜在资本收益。

按照国际清算银行,这是银行的二级资本,应该计入银行的资本方。

经济高涨时日本的房地产,股票很高,银行的潜在资本收益相应的也非常高,九十年代初期,这些资产值迅速回落,企业和银行的资产负债表失衡,银行为了提高自有资本比率而紧缩贷款,企业则面临超负债状况,开始减少贷款需求,努力还款。

于1992年生效的《巴塞尔协议》中对商业银行的资本充足率、资产负债比例等做出了相关的规定,商业银行的资本充足率不得低于8%。

面对大量的不良资产,银行必须对贷款做出慎重的考虑。

金融体系中的贷款额减少,信用货币创造循环过程受阻,经济情况必然恶化。

表附录3.2贷款利率和(M2+CD)/GDP

年份

贷款利率

(M2+CD)/GDP

1982

7.31

91.39

1992

6.15

107.04

1983

7.13

94.09

1993

4.41

108.29

1984

6.75

95.03

1994

4.13

110.08

1985

6.60

96.67

1995

3.40

112.27

1986

6.02

100.86

1996

2.66

112.63

1987

5.21

107.03

1997

2.45

114.49

1988

5.03

110.00

1998

2.32

120.48

1989

5.29

114.75

1999

2.16

124.65

1990

6.95

114.27

2000

2.07

126.55

1991

7.53

110.04

-

(二)日本的财政政策和货币政策

二十世纪八十年代,日本的经济增长让世人瞩目,政府主导的增长模式为各发展中国家所竞相效仿。

然而一方面,在政府的支持下,日本经济飞速增长,另一方面政府的债务比重业越来越大,见上图。

其实政府债务比重增加并不可怕,日本政府的债务大部分都是内债,是“借自己的钱化”,而且日本的利息率很低。

只要经济保持一定的增长率,健康增长,随着政府的税收等收入的增加,合理规划,债务问题总会得到解决的。

关键的问题是政府支出在经济周期的不同阶段应该使用在不同的方面。

在本模型的经济周期分析中,资产值是一个关键因素,经济高涨时期资产值会上升,那么日本政府在九十年代以前对资产值的上升做了多少“贡献”呢?

这需要在上述的简单模型中加入政府部门。

图附录3.5政府债务与GDP的比值

在上述三部门模型中加入财政,新模型相应的变为:

W+D+R+T+=GDP=C+I+G

政府的税收为T,构成企业的成本,G为政府的支出。

当政府的支出大于其收入时,就需要财政以举债的方式为政府筹资,筹资额为G-T。

这一部分差额将转变为企业的利润,最终成为居民的收入。

考虑企业的利润=(I-R-D)+(G-T)。

企业的利润中加入了国债发行额(G-T)这一由财政控制的变量。

财政影响了企业的利润,从而又影响到了商业银行的贷款,再而影响到货币内生供给机制。

具体分析,企业的利润不仅来源于商业银行的贷款,而且可以来源于财政的国债筹资支出。

本期的国债会增加企业的利润,从而减少企业本期从商业银行的贷款。

这就是挤出效应。

一方面,商业银行的贷款减少,另一方面,由于财政的国债筹资支出,居民的收入增加,从而引起商业银行的存款增加。

这样就可能会导致商业银行的存款多于贷款的现象。

如果企业在本期取得了经济利润,并且想要保持这样的利润率,那么企业有两种途径来达到这个目的。

一是,商业银行在下期增加对企业的贷款。

这样会增加企业的利息和折旧成本,情况正如同不包括政府部门模型分析的一样。

二是,财政在下期继续增发国债,这样会使企业不依赖商业银行的贷款而是依赖财政的国债筹资支出来增加其利润。

这种方法又会使存贷差继续增大。

商业银行的贷款是基于企业的资产抵押的,如果企业以国债作为资产进行抵押从银行借款,那么金融体系将出现不稳定因素。

财政发行的国债是政府发行的信用凭证,在它的背后完全是政府的信用,而没有任何的资产值,商业银行以政府的行用作抵押发贷款,必定会改变以企业的资产为抵押的贷款机制。

宏观经济中的各种比例不再保持以前的稳态。

经济一旦出现问题,就会产生大量的不良资产。

可见日本政府债务比重的不断增加促进了经济的景气,但同时也加快了日本经济衰退来临的步伐。

日本政府大量举债进行公共事业的建设,但是效率越发低下,出现了大量的“烧钱取暖”和“先挖坑,然后再填洞”的不合理做法。

这种做法虽然一时刺激了景气,但是却是经济中的资产值不断上升。

日本在实现了“赶超”任务,成为世界上仅次于美国的第二大经济强国后,政府保护的主导产业选择出现了失误。

政府政策引导大量资金投向了房地产以及相关产业。

1985年“广场”协议后,日元进一步升值,促使国民财富进一步增长。

1987年,日本

升级会员

升级会员