轮胎行业分析报告Word格式文档下载.docx

《轮胎行业分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《轮胎行业分析报告Word格式文档下载.docx(19页珍藏版)》请在冰豆网上搜索。

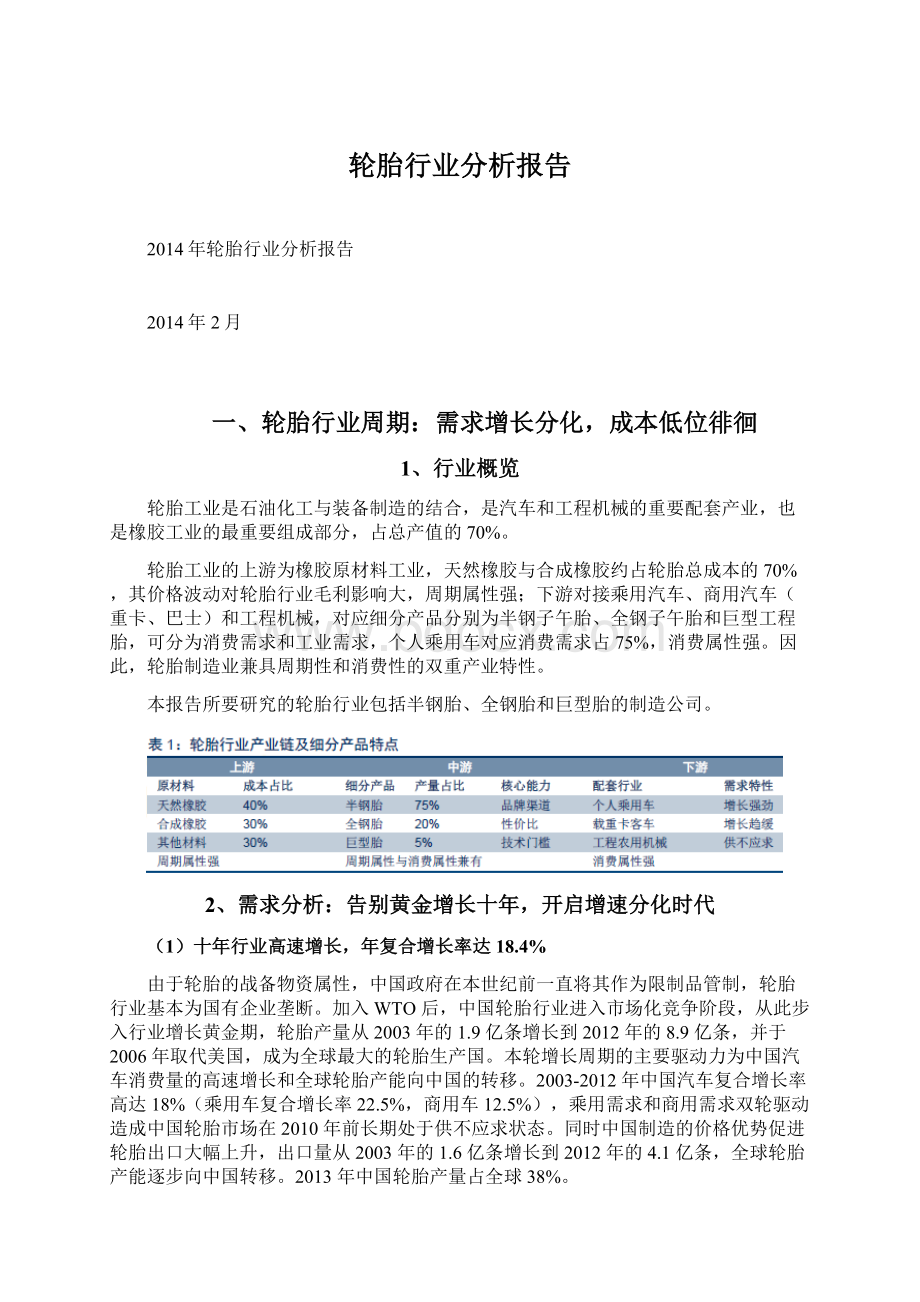

因此,轮胎制造业兼具周期性和消费性的双重产业特性。

本报告所要研究的轮胎行业包括半钢胎、全钢胎和巨型胎的制造公司。

2、需求分析:

告别黄金增长十年,开启增速分化时代

(1)十年行业高速增长,年复合增长率达18.4%

由于轮胎的战备物资属性,中国政府在本世纪前一直将其作为限制品管制,轮胎行业基本为国有企业垄断。

加入WTO后,中国轮胎行业进入市场化竞争阶段,从此步入行业增长黄金期,轮胎产量从2003年的1.9亿条增长到2012年的8.9亿条,并于2006年取代美国,成为全球最大的轮胎生产国。

本轮增长周期的主要驱动力为中国汽车消费量的高速增长和全球轮胎产能向中国的转移。

2003-2012年中国汽车复合增长率高达18%(乘用车复合增长率22.5%,商用车12.5%),乘用需求和商用需求双轮驱动造成中国轮胎市场在2010年前长期处于供不应求状态。

同时中国制造的价格优势促进轮胎出口大幅上升,出口量从2003年的1.6亿条增长到2012年的4.1亿条,全球轮胎产能逐步向中国转移。

2013年中国轮胎产量占全球38%。

(2)总体需求增速放缓,子行业需求分化

2011-2012年整体经济GDP增速的下滑和新车销量增速放缓导致需求趋弱,全钢子午胎对应的商用车甚至连续出现两年负增长,导致轮胎企业部分新产能无法释放,开工率下降。

但是结构性需求增长依然存在,子行业需求不断分化。

半钢子午胎对应的乘用车销量2011/2012年依然保持5.45%/6.87%增速,2013年1-10月增速更高达15%,维持景气格局。

未来我们判断,消费主导和工业主导的产品需求增长率分化将长期保持甚至扩大。

3、消费需求增长:

中国市场内需广阔,美国复苏利好出口

(1)2012年中国汽车渗透率仅为78辆/千人口,与美欧日等发达国家存在较大差距

根据Bloomberg调查,2012年中国每千人汽车保有量仅为78辆。

乘用车市场虽然保持高速增长,但是千人乘用车保有量仅相当于美国的15.0%、日本的18.8%、以及韩国的24.0%。

当前中国人均GDP接近美国60年代水平,但千人口汽车保有量只有美国同期的1/6。

长期来看,伴随经济、道路、能源等条件的持续改善,中国千人乘用汽车保有量如能接近美国50-60年代水平,以300-400辆乘用车/千人口的渗透率测算,中国乘用车保有量有望超过4亿辆,对应大约8亿条/年的半钢子午胎消费量,半钢子午胎消费市场仍有翻番空间。

(2)预测中国半钢子午轮胎市场规模2013-2017年复合增长率10%

日本、韩国汽车发展经验表明,汽车普及过程一般需要30-40年:

十年CAGR25%以上高速增长,十年7-10%的稳健增长,十年2-3%的低速增长。

第一个十年,高速增长通常源于经济水平增长带来的购买能力提升,汽车进入快速普及阶段。

第二个十年,汽车普及度仍相对偏低,低端消费者新购车需求和中高端消费者换车需求共同驱动销量增长,但受制于能源、环境、交通等压力,销量增速会较前期下降。

第三个十年,国内需求仍有小幅增长,海外市场开始逐渐贡献销量,仍有望保持2-3%的复合增速。

中国汽车快速普及始于2000年前后,21世纪第一个十年,中国汽车年销量由200万辆增长至1800万辆,复合增速23%。

2011年和2012年的增速虽然下滑到5-6%,但其主要受消费刺激政策退出和宏观经济紧缩影响,2013年前10个月同比增速反弹至13.5%,预计全年有望恢复至15%。

结合日本、韩国发展历史,以及中国经济发展进程,我们认为至少未来3-5年,乘用车需求仍有望维持较快增速。

考虑到中国人口纵深,二三线地区人口占比接近80%,中国第二个十年的汽车销量增速有望略快于日韩同期7-10%的水平,复合增速有望接近8-10%。

根据中信证券研究部汽车行业组预测,购车需求驱动的乘用车增速有望达到复合增速10%,对应保有量的复合增速也将为10%。

而轮胎消费与汽车保有量呈线性关系,由此推断未来十年中国半钢子午胎市场复合增速约为10%。

(3)美国经济复苏刺激汽车消费反弹,年度新车销量有望突破1600万辆

美国是全球最大的汽车消费国,2008年高峰时汽车总保有量达到2.36亿辆,经济危机后美国新车消费量持续下滑至低点900万辆/年,总保有量下降至2亿辆。

2010年以后,美国经济持续复苏,失业人口和消费者信心指数均处于上升通道,新车销售数量连续三年保持增长。

根据Bloomberg预测,2013年全年销售数量有望达到1600万辆,对应大约4-6%左右的汽车保有量和轮胎需求增长。

同时Bloomberg消费者行为调查显示,经济危机后的2009-2011年约60%的汽车使用者选择了延长轮胎使用期限,这部分换胎需求将陆续在2012-2014年释放到市场中,提振短期美国轮胎消费市场需求。

(4)轮胎特保案到期,对美出口持续恢复

美国曾经是中国轮胎的最大出口目的地,约占总出口数量的30%。

2009年4月美国钢铁工人联合会向美国国际贸易委员会提出申请,对中国产乘用车轮胎发起特保调查。

2009年9月开始,中国出口美国的乘用车及轻卡轮胎连续3年分别被征收了35%、30%及25%的惩罚性关税,当年10月份对美出口额骤降37%。

2012年9月26日,中国乘用、轻卡轮胎对美出口关税恢复至4%的最惠国待遇。

2013年前三季度总出口量同比上升4.2%,对美出口量同比上升22.4%。

由于特保案三年对中国轮胎企业在美销售网络打击较大,经过2013年的恢复和调整,预计2014年对美出口量将继续攀升,利好半钢轮胎需求市场。

(5)预计中美两国市场需求共同驱动消费类半钢轮胎增长

长期来看中国巨大的汽车消费潜力将是轮胎需求市场的持续驱动力,而2014年美国经济的复苏和汽车市场反弹将弥补中国消费市场短期疲弱。

我们预期全球半钢子午胎的需求将保持稳定增长。

4、工业需求增长:

常规需求短期疲弱,高端产品供不应求

(1)全钢销售内需主导,短期需求难以提振

全钢子午胎下游主要为卡客车公路运输等工业需求,其中货运占80%,客运占20%。

由于中国货运业特有的“超载”国情,国外品牌产品无法满足用户需求,因此形成了一个特殊的市场格局,即国内运输市场80%以上由国产全钢品牌占据。

国内公路运输业景气程度将是全钢子午胎的主导因素。

根据Wind数据测算,公路运输量与GDP的相关系数为0.97,呈现高度相关。

随着我国GDP增速的放缓,公路运输量和载重车销量增速均在2008年经济危机后有一定下滑。

以最为直观的上市公司交通量测算,长三角繁忙的沪杭甬高速15吨以上重卡交通量2012年仅为4.2万次/年,仍未达到2007年水平的4.9万次/年。

我们预测,随着我国经济增长模式转变和增速放缓,未来以中国市场为主导的全钢子午胎需求将在短期内保持疲弱。

(2)高端巨胎市场供不应求,农矿机械大型化助力增长

巨型子午胎是轮胎家族中的高端产品,主要配套装备为超大型矿山机械和超大型农机。

其具有体积质量大(最大外径4米、质量5吨)、不间断工作时间长(365天/24小时,除维修时间外不停运转)、工作条件苛刻(最大单胎负荷可达100多吨,工作路面碎石多)等特点,具有很高的技术门槛。

目前全球巨胎市场由普利司通、米其林、固特异、横滨等国外品牌垄断,产品毛利率达60-80%。

随着中国矿业资源集中度提高,矿山设备大型化、超大型化已经成为行业发展方向。

2007-2012年,中国大型矿山机械的台数由不足400台发展到2400多台,按每辆机械配备6条轮胎、每条轮胎使用寿命为6个月计算,年消耗巨胎2.9万条,目前其中80%以上依赖进口。

未来随着矿业资源利用和作业效率要求的不断提升,大型矿山机械需求将进一步增加,进口替代市场份额可观,以平均价格50万/条测算,市场规模约为150亿元。

另一方面,十八届三中全会后集约型的机械化大农业可能成为新趋势,大型农业机械发展空间巨大,也为高端巨型胎需求提供了新的增长点。

目前我国能够生产巨型轮胎的不超过8家,且大多集中在中等尺寸和中低附加值产品,技术突破后的市场发展潜力十分可期。

(3)预计未来工业轮胎需求总体步入低增速,高端领域仍有可为

随着中国经济发展方式的转变,中低端需求增速将逐步放缓,靠规模扩张的粗放式发展将面临挑战,而技术主导的高端制造将引领产业升级。

5、供应分析:

产能高速增长带来结构性过剩

2003-2012年中国需求的高速增长也促进了轮胎投资和产能的扩张,十年间产能复合增长率高达20.5%,综合比较高于需求增速的18.5%。

近期投资增速相对放缓,但2014年计划新建或者投产的产能为1.8亿条,预计比2013年增长12%。

产能增长带来较为严重的结构性问题:

1)产品结构过剩,新增产能主要集中于技术门槛较低的中低端全钢子午胎;

2)地域结构过剩,主要产能集中于山东省,同质化竞争激烈,仅广饶一个县,集中全中国25%的产能。

6、成本周期:

橡胶价格高位回落,短期毛利有所上升

由于天然橡胶与合成橡胶合计约占轮胎总成本的70%,而合成橡胶是天然橡胶的替代产品,价格走势长期跟随天然橡胶。

因此天然橡胶的价格周期走势对轮胎成本合毛利起决定性因素。

本报告拟通过对天然橡胶价格周期的分析来推测轮胎主要成本波动情况。

三重属性叠加,十年牛市终结。

天然橡胶具有农业产出、工业需求、金融定价的三重属性。

过去十年间,中国需求市场高速扩张带来的全球结构性缺口飙升和天然橡胶农业产出增长滞后的矛盾,经过金融市场的放大效应,造就了天然橡胶价格的大牛市。

价格从2003年的900美金/吨触及2010年的6000美金/吨,七年翻七倍,年复合增长率高达30%。

2011年以后,伴随中国需求高增长预期的破灭和供应能力的逐步释放,价格从高位跌落,步入近三年的熊市。

目前天然橡胶价格在全球平均成本线2000美金/吨附近徘徊。

前期新种逐步投产,价格步入低位盘整。

天然橡胶作为长期作物,一般定植后6-9年才能够开割,整体割胶寿命为25年左右,割胶初期只能达到正常开割时的25-50%,其供应端为农业生产,调节能力滞后。

2006年开始,天然橡胶的高毛利推动越南、泰国北部、中国大幅度增加天然橡胶的种植面积。

鉴于天然橡胶的生长周期限制,这部分种植面积主要集中在2012年开始开割,逐渐补平了全球橡胶的供应的缺口。

而以中国轮胎工业为代表的需求增速放缓,导致全球出现供略大于求的局面。

根据国际橡胶研究组织(IRSG)统计,2012年全球天然橡胶供应量为1133万吨,需求量为1103万吨,供大于求30万吨,占总需求3%。

短期供应过剩局面难改,成本支撑价格低位徘徊。

假设平均定植开割年限为6年,亩产量为全球平均年化亩产100公斤/亩,根据2006年后的全球新种面积计算,以2012年全球天然橡胶供应1132.9吨为基数,假设全球天然橡胶需求增长为5%,未来6年内的供需预测如下:

综上,目前全球的天然橡胶供需呈现供应略为过剩的局面,并将在短期内(2-3年)维持,若全球需求5%左右增长,供需拐点预计在2015年附近发生。

同时由于割胶工作属于农业劳作,其劳动产出率直接与天然橡胶价格挂钩,若天然

升级会员

升级会员