露天煤业全面分析报告文档格式.docx

《露天煤业全面分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《露天煤业全面分析报告文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

从成分上来看,褐煤热值低(发热量一般在2600~4000大卡)、水分大(15-60%)、挥发成分高(>

40%),这也使褐煤具备了适合产区周边销售的特征。

热值低、货值相对其他煤种更低。

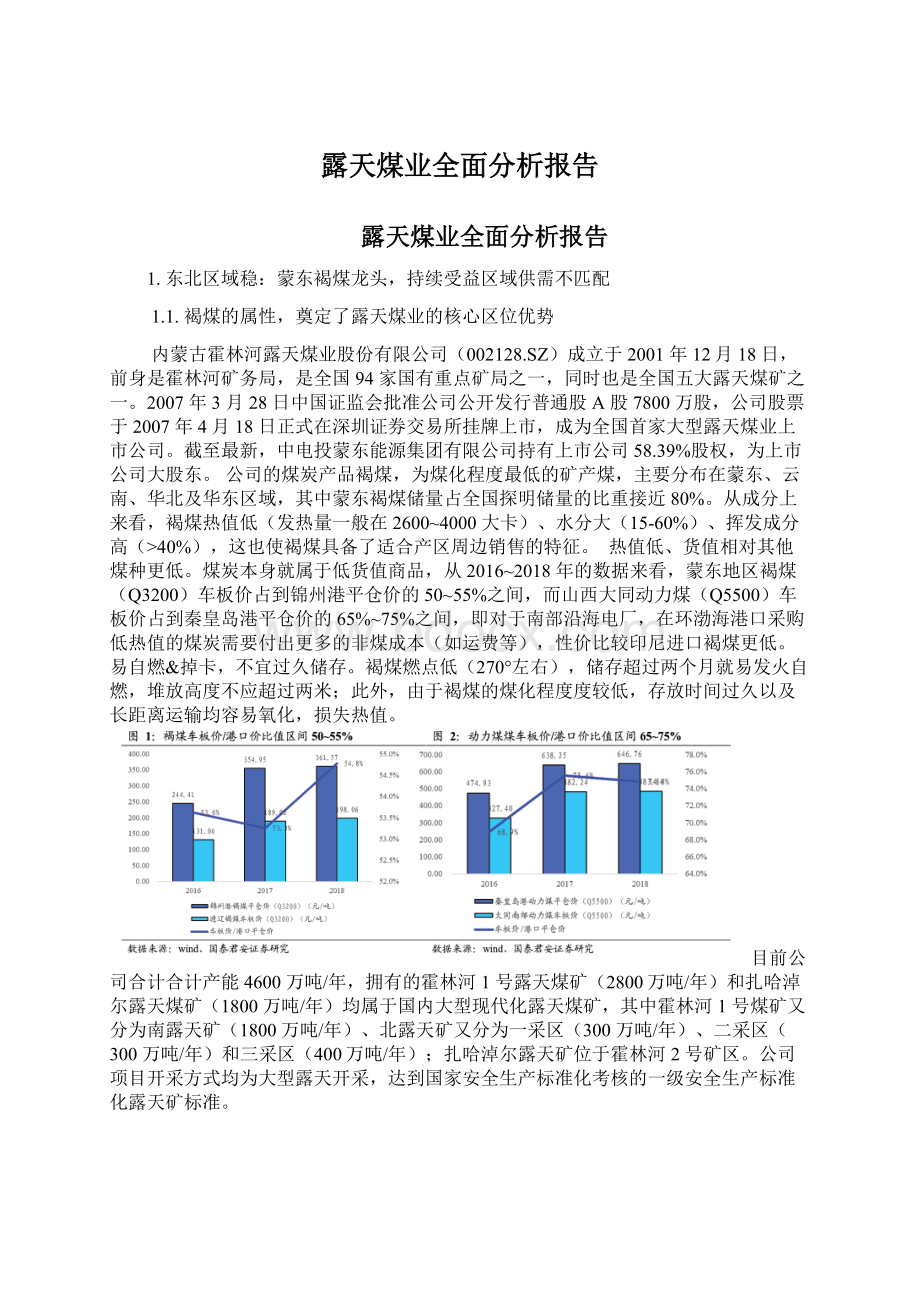

煤炭本身就属于低货值商品,从2016~2018年的数据来看,蒙东地区褐煤(Q3200)车板价占到锦州港平仓价的50~55%之间,而山西大同动力煤(Q5500)车板价占到秦皇岛港平仓价的65%~75%之间,即对于南部沿海电厂,在环渤海港口采购低热值的煤炭需要付出更多的非煤成本(如运费等),性价比较印尼进口褐煤更低。

易自燃&

掉卡,不宜过久储存。

褐煤燃点低(270°

左右),储存超过两个月就易发火自燃,堆放高度不应超过两米;

此外,由于褐煤的煤化程度度较低,存放时间过久以及长距离运输均容易氧化,损失热值。

目前公司合计合计产能4600万吨/年,拥有的霍林河1号露天煤矿(2800万吨/年)和扎哈淖尔露天煤矿(1800万吨/年)均属于国内大型现代化露天煤矿,其中霍林河1号煤矿又分为南露天矿(1800万吨/年)、北露天矿又分为一采区(300万吨/年)、二采区(300万吨/年)和三采区(400万吨/年);

扎哈淖尔露天矿位于霍林河2号矿区。

公司项目开采方式均为大型露天开采,达到国家安全生产标准化考核的一级安全生产标准化露天矿标准。

公司煤炭销售区域主要为内蒙古、辽宁、吉林,从近两年收入情况来看,销售在辽宁和吉林省的销售收入总额占公司煤炭销售收入的62%左右。

公司生产煤炭自霍林河经过通霍线运往通辽,由通辽发往辽宁、吉林,通辽市同时与辽吉两省接壤,与沈阳、长春形成交通等边三角,交通便利具备明显的便利性和经济性。

1.2.供改效应持续显现,东三省煤价维持高位

在供给侧改革推动之下,蒙东和东三省地区煤炭产能持续优化。

梳理能源局最新公告统计蒙东和东三省产能情况,截至2018年12月31日,吉林、辽宁、黑龙江、蒙东在产产能分别为2001、3964、8790、25325万吨/年,合计规模40080万吨/年,产能较2017年数据合计下降240万吨(-0.6%)。

若以露天煤业煤炭外销的核心省份吉林、辽宁,以及露天煤业所处的通辽,这一煤炭主要产销区来进行梳理,则这一区域2018年在产产能规模合计11360万吨/年,较2017年下降219万吨(-1.9%),除吉林基本维持稳定之外,通辽、辽宁的产能均略有下降。

产能收缩使东北三省的煤炭产量持续下降,吉林、辽宁、黑龙江2018年产量分别为1518、3376、5792万吨,较2015年分别下降-27%、-36%、-5%;

而根据统计局数据(截至2017年),三省煤炭消费量分别为9355、17587、14469万吨,均为煤炭大幅调入省份,与2017年三省合计10687万吨产量相比,调入规模合计3.1亿吨,对外依存度高达74%,缺口较以往年份不断扩大。

虽然统计局对于三省消费量数据仅截至2017年,但观察东三省用电数据,2018年吉林、辽宁、黑龙江三省用电量分别751、2302、974亿度,同比增长6.8%、7.8%、4.8%,合计增速6.9%;

2019年1-8月份累计用电增速3.4%,虽然增速下行,但依然处于增长状态。

供给端无增长、需求持续提升,使得区域煤价持续位于高位。

截至2019年8月,蒙东(主要为呼和浩特、赤峰、通辽、锡林郭勒、呼伦贝尔)、吉林、辽宁、黑龙江电煤价格指数分别为282、566、538、533元/吨,较2018年底分别变化+12.4%、-0.5%、-4.5%、-0.4%,而全国电煤指数平均下跌6.8%;

全国电煤指数相对于2018年1月份的高点下跌11.4%,而蒙东、吉林、辽宁、黑龙江电煤价格指数分别变化+22.2%、+4.3%、-4.5%、+2.7%价格明显强于全国水平。

1.3.未来东北缺煤状态仍难以恢复

1.3.1.东北火电发电仍在刚性增长火电发电量在东北地区虽然占比在下降,但仍处于高占比。

2018年吉林、辽宁、黑龙江的火电发电占比均维持在70%以上。

整体来看,东三省火电发电2018年合计占比79.27%,是近年来首次跌破80%,但相对占比上火电仍是未来几年内东三省的发电主力。

东三省发电量绝对值仍在提升。

2015年以来,吉林、辽宁、黑龙江三省的火电发电量绝对值均呈上升趋势。

2018年,东三省火电发电合计增速达到5%,增速为近五年来最高,预计未来东三省火电发电绝对量将会继续提升。

1.3.2.蒙东产能有弹性,但锡盟需先满足自身坑口电站用煤需求梳理蒙东+东北区域的合法在建产能,截至2018年底分别为呼和浩特60万吨、赤峰市360万吨、通辽市0万吨、锡林郭勒盟6045万吨、呼伦贝尔市710万吨,辽宁省255万吨,吉林省60万吨,黑龙江省2822万吨,合计规模10312万吨/年;

但在与露天煤业能够形成主要竞争关系的煤炭业务区域(赤峰、锡林郭勒、通辽、辽宁、吉林),建设产能规模为6720万吨/年,其中建设新增规模5330万吨/年,弹性24.7%。

从区位和产能增量分析,能够与露天煤业形成竞争的煤炭产区主要为锡林郭勒盟,但受前期未批先建矿核准进度较慢,锡盟自身亦存在缺煤情况。

在2016年锡盟发布的“十三五”重点项目表中,外送电源项目包括中电投白音华电厂、华电白音华电厂、国电乌拉盖电厂、大唐五间房电厂、江苏能源五间房电厂、蒙能污泥特电厂、上都电厂四期工程、多伦路口电站群和查干淖尔电厂二期,装机总容量1588万千瓦,总投资额达到625亿元。

但目前来看,电厂项目建设快、配套煤矿审批慢的问题很突出。

根据内蒙古能源十三五规划,到2020年,在已核准锡盟至山东特高压交流输电工程配套862万千瓦火电项目的基础上,新增外送火电装机规模约1400万千瓦、自用火电装机规模约200万千瓦,火电总装机规模达到3100万千瓦。

目前锡盟四大在建电厂:

大唐国际锡林浩特坑口电厂项目、华能北方电力坑口电厂项目项目、蒙能热电联产项目(锡林发电厂)、神华胜利坑口电厂,均为自治区级重大项目和盟级重点项目,目前进展顺利,投资完成后将使锡盟煤炭首先满足当地需求。

根据锡林郭勒盟政府测算,2018年全盟煤炭需求约9500万吨,其中盟内约3500万吨,盟外区内约2500万吨,东北地区约3500万吨,但从能源局官方口径来看,锡盟2018年合法在产产能仅为8305万吨/年,难以满足当地煤炭需求。

且随着锡盟至山东特高压外送通道配套电厂及其他重点用煤项目建成投运,盟内煤炭需求增速较快,由原3500万吨/年左右增至约8000万吨/年,东北及周边地区由于淘汰落后产能及资源枯竭等原因煤炭需求较大,年需锡盟供应煤炭约7000万吨。

预计到2020年,煤炭需求约1.5亿吨,但是全盟合规产能保障能力仅7000万吨,若煤电基地建设投产后,煤炭需求将显著提升,短期内锡盟对煤炭外送难有大额增量,不会对区域供给形成冲击。

1.4.火电业务发展稳定,贡献稳定收入公司现有火电业务稳健。

目前公司火力发电机组主要是全资子公司通辽霍林河坑口发电有限责任公司的2×

600MW燃煤发电机组,近年来盈利情况稳定,且上网电价持续提升。

2.华北区域增:

积极开拓新能源,风电光伏发展迅速

2.1.作为外送华北核心区域,政策鼓励蒙东新能源发展

内蒙古自治区在十三五规划中明确了坚持“节约、清洁、高效、安全”的战略方针,推进能源生产和消费革命。

加强风能、太阳能等新能源汇集能力和效率,着力打造阿拉善(乌海、巴彦淖尔)、包头北(巴彦淖尔)、鄂尔多斯(巴彦淖尔、乌海、阿拉善)、乌兰察布(呼和浩特)、锡林郭勒、赤峰、通辽、呼伦贝尔(兴安)等8个新能源基地。

根据规划,到2020年火电、风电、光伏发电装机将分别较2015年增加2740、2075、1031万千瓦,虽然火电仍为装机总量主要增长点,但风电光伏等新能源增长迅速,占比将由27提升至38%。

根据内蒙古能源十三五规划,未来将重点依托锡盟-山东、锡盟-江苏、上海庙-山东、蒙西-天津南、扎鲁特-山东青州等电力外送通道,加快推进通道配套外送新能源项目建设,积极推动赤峰、蒙西(乌兰察布、包头、阿拉善等)清洁能源外送基地开展前期工作。

“十三五”期间,力争新增新能源外送装机2300万千瓦左右,其中风电1800万千瓦,太阳能发电500万千瓦左右。

公司投资建设的项目主要集中于蒙东地区,负责将电力输送至用电量需求较大的京津翼、东北及山东地区,对周边地区的电力起到了重要的保障作用。

作为电力外送华北的核心区域,政策对新能源的鼓励为公司提供了有力的条件。

2.2.项目投产顺利,未来将逐步贡献增量

公司一直积极布局新能源发电业务。

目前公司新能源项目基本集中在内蒙地区,另有两个风电项目位于山西地区。

公司的新能源发展主要集中于风电、光伏发电上。

从装机量上看,由于山西地区风力资源较为匮乏,因此山西的两个风电项目装机量都不算很大。

相比之下,公司在内蒙的风电项目,由于内蒙古风能资源极为丰富,装机规模较大。

同时,由于内蒙部分地区的太阳能资源丰富,公司也积极布局光伏项目和光热项目。

3.借助低成本煤炭资源,煤电铝一体化产业链形成

3.1.霍煤鸿骏51%股权收购完成,盈利逐渐回暖

2017年7月28日,公司与蒙东能源签署了《发行股份及支付现金购买资产协议(霍煤鸿骏51%股权)》、《发行股份购买资产协议(通辽盛发90%股权)》。

同日,露天煤业2017年第七次临时董事会审议通过了《内蒙古霍林河露天煤业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案》等议案。

2018年12月19日,公司发布公告称证监会已经核准公司向蒙东能源发行15,416.16万股股份以及非公开发行股份募集配套资金不超过33,000万元购买蒙东能源所持有的霍煤鸿骏51%股权(作价为270,516.25万元,其中股份对价139,516.25万元、现金对价131,000万元)。

2019年5月17日,本次交易所涉标的资产过户取得通辽市工商行政管理局下发的《核准备案登记通知书》,准予将蒙东能源所持霍煤鸿骏51%股权过户至露天煤业名下。

此次收购完成正式宣告公司拥有了上游到下游的煤-电-铝一体化产业链,具备了各业务协同一体化优势。

根据公司与蒙东能源签署的《业绩承诺补偿协议》,蒙东能源承诺霍煤鸿骏2018年、2019年、2020年预计可实现的净利润总数不低于131,216.14万元。

由于诉讼事项计提资产减值损失金额较大、受电解铝、氧化铝价格市场情况影响,霍煤鸿骏2018年第4季度盈利情况较差,2018全年实现扣除非经常性损益后归属于母公司的净利润为18,350.52万元。

但由于诉讼判决的偶发性和2018年全年电

升级会员

升级会员