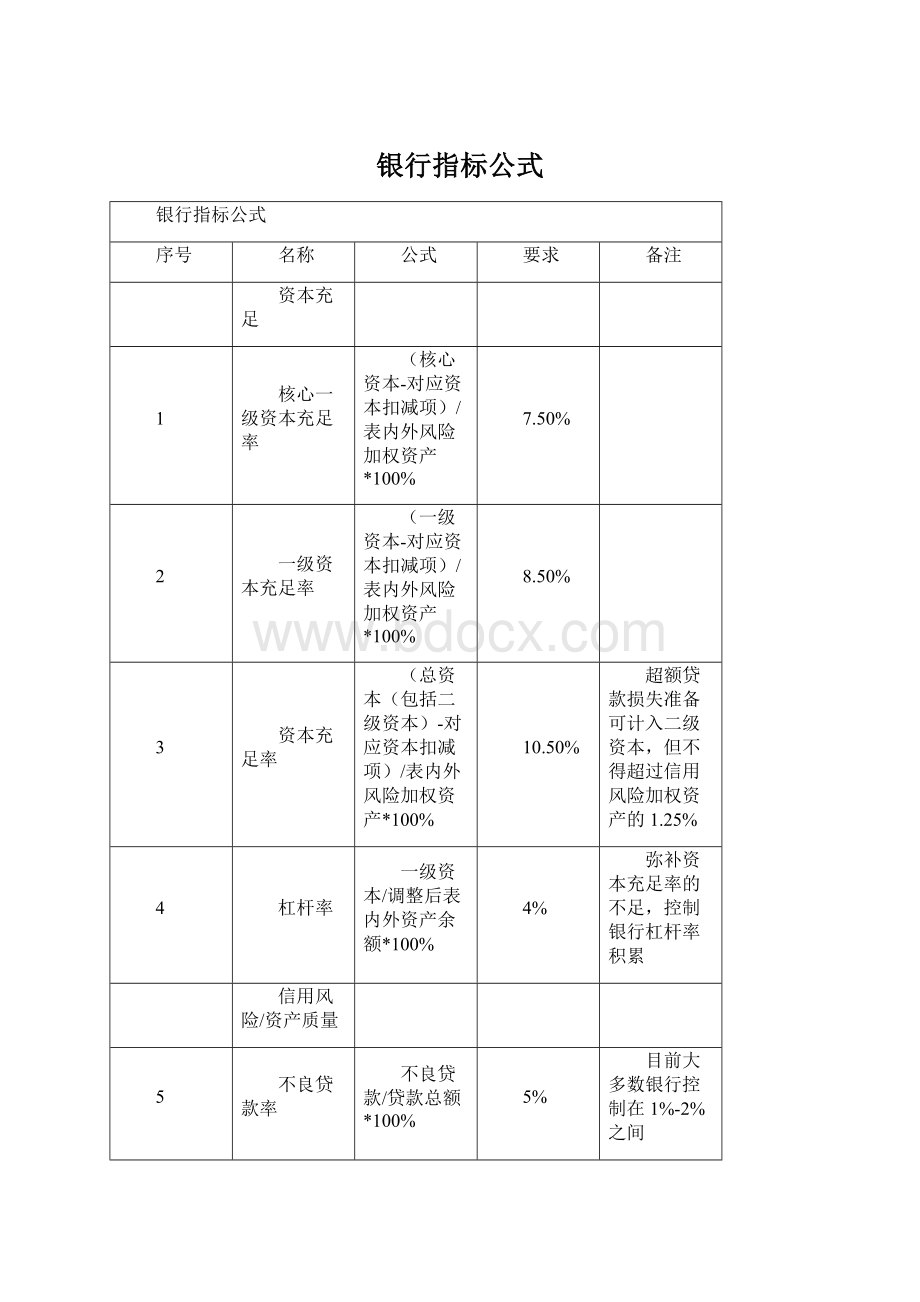

银行指标公式Word格式.docx

《银行指标公式Word格式.docx》由会员分享,可在线阅读,更多相关《银行指标公式Word格式.docx(13页珍藏版)》请在冰豆网上搜索。

杠杆率

一级资本/调整后表内外资产余额*100%

4%

弥补资本充足率的不足,控制银行杠杆率积累

信用风险/资产质量

5

不良贷款率

不良贷款/贷款总额*100%

5%

目前大多数银行控制在1%-2%之间

6

不良资产率

不良信用风险资产/信用风险资产总额*100%

7

四级不良贷款率

四级不良贷款/贷款总额*100%

四级分类是“一逾两呆”(正常、逾期、呆滞、呆账)逾期贷款是指借款合同到期未能归还的贷款,呆滞贷款是指逾期超过一年期限仍未归还的贷款,呆账贷款则指不能收回的贷款

8

逾期90天以上贷款与不良贷款比例

逾期90天以上贷款/(次级类+可疑类+损失类贷款)*100%

调整参考

根据贷款分类准确性,对风险分类结果准确性高的银行给予下调贷款损失准备监管要求

9

资产损失准备充足率

信用风险资产实际计提准备/信用风险资产应计提准备*100%

>

=100%

10

贷款拨备率

贷款损失准备/贷款总额*100%

2.50%

贷款一般损失用于弥补未识别的可能性损失的准备、原则上不低于风险资产期末余额的1.5%。

标准法:

正常类*1.5%+关注类*3%+次级类*30%+可疑类*60%+损失类*100%。

贷款损失专项准备是弥补专项损失的。

关注类2%、次级类25%、可疑类50%、损失类100%

11

拨备覆盖率

贷款损失准备/不良贷款总额*100%

150%

原则上两者孰高的方法确定最低监管要求。

根据行里《资本管理办法》,贷款损失准备的最低要求是100%拨备覆盖率对应的贷款损失准备和应计提的贷款损失专项准备两者中较大者。

流动性

存款准备金率

存放央行款项及现金/各项存款余额*100%

12

超额备付率

(存放央行款项及现金-法定存款准备金)/各项存款余额*100%

2%

大行最低、小行最高,一般不低于2%

13

存贷比

各项贷款/各项存款*100%

<

=75%

存贷款包括非存款类金融机构存款、拆放

14

存款偏离度

(月末最后一日各项存款-本月日均存款)/本月日均存款*100%

3%

不得超过3%,每季最后一月的月末存款,“本月日均存款”可计入金额不得超过上月日均存款*(1+最近四个季度最后一个月日均存款增长率的均值)

15

流动性覆盖率

优质流动性资产/未来30日内资金净流出

100%

优质资产不包括对金融机构债权,优质资产包括一级资产(风险权重0或评级AA-以上)和二级资产(评级为2B以上,或风险权重为20%)

16

净稳定融资比例

可用的稳定资金/业务所需的稳定资金

17

流动性比例

流动性资产/流动性负债*100%

=25%

30天内到期的资产和30天内到期的负债比例

18

核心负债依存度

核心负债/总负债*100%

=60%

距到期日三个月以上(含)定期存款和发行债券以及活期存款的稳定部分(一般为50%,或者考虑1年以上)

19

流动性缺口率

流动性缺口/90天内到期表内外资产*100%

不低于-10%

流动性缺口为90天内到期的表内外资产减去90天内到期的表内外负债的差额

20

流动性匹配率

加权资金来源÷

加权资金运用*100%

加权资金来源包括各项存款、同业存款、同业拆入、卖出回购、发行债券及发行同业存单等项目。

加权资金运用包括各项贷款、存放同业、拆放同业、买入返售、投资同业存单、其他投资等项目。

21

优质流动性资产充足率

优质流动性资产÷

短期现金净流出(30天)*100%

一级资产包括现金、超额准备金、国债、央票和政策性金融债。

一级资产无论剩余期限长短,均按照当前市场价值计入优质流动性资产。

二级资产包括信用评级在AA-级以上的信用债和地方政府债。

二级资产无论剩余期限长短,均在当前市场价值基础上按85%的折扣系数计入优质流动性资产。

计入优质流动性资产的二级资产不可超过优质流动性资产的40%。

22

最大10户存款比例

最大10户存款总额/存款总额*100%

23

同业融入比例

(同业拆放+同业存放+卖出回购+委托方同业代付+发行同业存单-结算性同业存款)/总负债×

24

最大十家同业融入比例

(来自于最大十家同业机构交易对手的同业拆放+同业存放+卖出回购+委托方同业代付+发行同业存单-结算性同业存款)/总负债×

集中度

25

最大一家集团公司客户授信总额

(扣除保证金、银行存单和国债后的授信余额)/资本净额*100%

=15%

26

单一客户贷款集中度

最大单一客户贷款总额/资本净额*100%

=10%

商业银行对非同业单一客户的贷款余额不得超过资本净额的10%,对非同业单一客户的风险暴露不得超过一级资本净额的15%。

27

单一客户关联度

最大一家关联方授信余额/资本净额*100%

商业银行对一组非同业关联客户的风险暴露不得超过一级资本净额的20%。

非同业关联客户包括非同业集团客户、经济依存客户。

商业银行对同业单一客户或集团客户的风险暴露不得超过一级资本净额的25%。

28

全部关联度

全部关联方授信余额/资本净额*100%

=50%

29

最大10户贷款比例

最大10户贷款总额/贷款总额*100%

30

非同业单一客户的贷款余额

贷款余额/资本净额*100%

参照《商业银行大额风险暴露管理办法》

31

非同业单一客户的风险暴露

风险暴露/一级资本净额*100%

32

一组非同业关联客户的风险暴露

=20%

33

同业单一客户或集团客户的风险暴露

参照《商业银行大额风险暴露管理办法》,对于同业,过渡期逐步压降

34

全球系统重要性银行对另一家全球系统重要性银行的风险暴露

35

对单一合格中央交易对手的非清算风险暴露

非清算风险暴露/一级资本净额*100%

36

对单一不合格中央交易对手的清算和非清算风险暴露

盈利性

37

资本利润率

净利润/平均总资产*100%

38

净息差

净利息收入/生息资产平均余额*100%

净利息收入需要扣除贷款损失准备成本.生息资产:

存放中央银行款项、存放同业款项、各项贷款、拆放同业、债券投资、买入返售资产以及其他能够产生利息收入的资产(收入在利润表中计入“利息收入”或“债券投资利息收入”项下的资产均应计入此项目);

生息负债:

各项存款、向中央银行借款、同业存放款项、同业拆入、卖出回购款项、存入保证金、应付债券以及其他产生利息支出的负债(支出在利润表中计入“利息支出”项下的负债均应计入此项目)。

净息差是净利息收入的收益率,净息差由净利差决定。

净息差总是大于净利差,原因是平均生息资产规模大于平均付息负债规模,道理很简单,生息资产不仅仅来源于付息负债,还有部分来源于所有者权益,或者说资本净额。

存款结构可为的空间不大,主要看市场环境,因此净息差最重要的因素就是贷款报价,报价越高,净息差就有可能越高。

39

净利差

净利差=生息率-付息率

净利差代表银行资金来源的成本与资金运用之间的差额,相当于毛利率的概念。

是银行的收入来源。

40

成本收入比

业务及管理费/营业收入*100%

41

风险调整的收益率

(收益-经营成本-预期损失+资本收益)/经济资本*100%

额度管理(监管核定额度)

42

短期外债额度管理

每年度外管局对中资银行和外资银行分别核定一个总额度,然后再根据总额度对每家银行进行细分(5000万到10亿美金不等)。

43

中长期外债额度管理

不同于短期外债管理,中长期外债实行发生额管理,即银行每年新签的从境外借款超过1年以上的外债发生额,即便明年未到期也不会继续占用明年的额度。

该额度由国家发展和改革委员会外资司银行处根据银行每上一年使用情况和新一年的潜在业务发展情况核定,银行借用这些中长期外债必须用于支持“实体经济”,也就意味着用途必须是发放1年期以上的贷款。

44

综合结售头寸额度管理

综合结售汇头寸包括衍生品部分,比如远期,期权(用delta系数折扣后合并计入综合结售汇头寸)综合计算多头和空头之后得出差额。

45

银行间同业拆借最高拆入限额和最高拆除限额管理

不超过8%

不超过各项存款余额的8%

46

信贷发放新增额度(合意贷款)

人民银行核定

47

同业融入限额

《关于规范金融机构同业业务的通知》【2014】127号,单家商业银行同业融入资金余额不得超过银行负债总额的三分之一

48

同业存单备案额度

(同业存单备案额度+同业负债)/(同业存单备案额度+总负债-同业存单余额)

=1/3

Welcome!

!

欢迎您的下载,

资料仅供参考!

升级会员

升级会员