最新格力电器财务分析EVA分析财务预警分析股利政策等财务分析全套文档格式.docx

《最新格力电器财务分析EVA分析财务预警分析股利政策等财务分析全套文档格式.docx》由会员分享,可在线阅读,更多相关《最新格力电器财务分析EVA分析财务预警分析股利政策等财务分析全套文档格式.docx(37页珍藏版)》请在冰豆网上搜索。

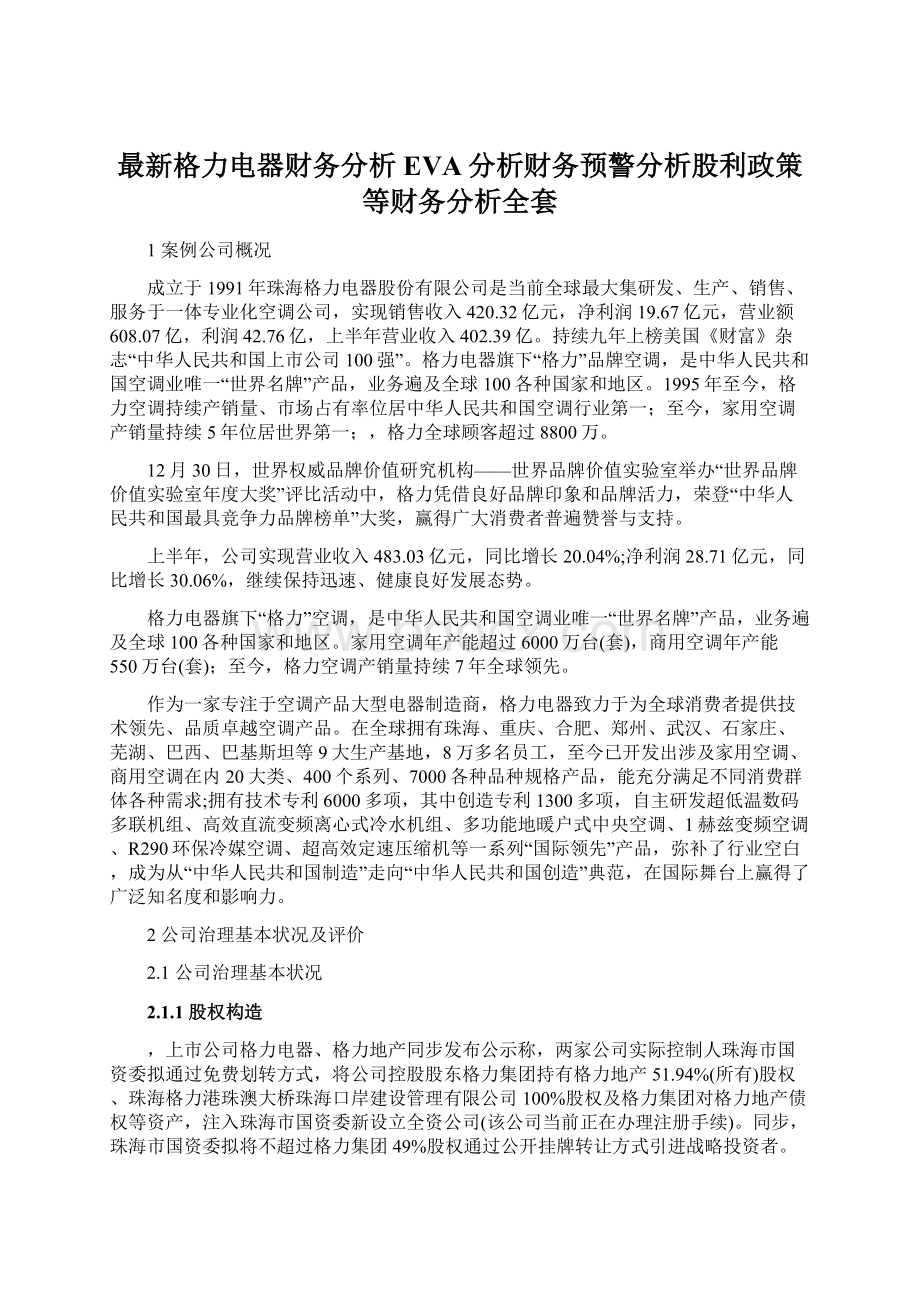

2.1.1股权构造

,上市公司格力电器、格力地产同步发布公示称,两家公司实际控制人珠海市国资委拟通过免费划转方式,将公司控股股东格力集团持有格力地产51.94%(所有)股权、珠海格力港珠澳大桥珠海口岸建设管理有限公司100%股权及格力集团对格力地产债权等资产,注入珠海市国资委新设立全资公司(该公司当前正在办理注册手续)。

同步,珠海市国资委拟将不超过格力集团49%股权通过公开挂牌转让方式引进战略投资者。

图2.1格力电器股份股权控制构造

表2.1末前十名股东构成状况表

股东名称

持股数(万股)

持股比例

股份类型

珠海格力集团有限公司

54812.8

18.22%

流通A股

河北京海担保投资有限公司

27348

9.09%

MERRILLLYNCHINTERNATIONAL

7975.64

2.65%

MORGANSTANLEY&

CO.INTERNATIONALPLC

7094.77

2.36%

YALEUNIVERSITY

6382.3

2.12%

CITIGROUPGLOBALMARKETSLIMITED

4916.59

1.63%

UBSAG

4396.77

1.46%

中华人民共和国光大资产管理有限公司-客户资金(交易所)

4199.55

1.4%

易方达资产管理(香港)有限公司-客户资金

3844.96

1.28%

高华-汇丰-GOLDMAN,SACHS&

CO

2888.93

0.96%

2.1.2董事会与监事会

公司组织构造建设好坏直接影响到公司经营成果和公司治理效果。

股东大会(权力机构)、董事会(决策机构)、监事会(监督机构)、总经理层(寻常管理机构),为内部控制机构建立、职责分工与制约提供了基本组织框架。

其中,董事会是内部控制系统核心。

表2.2反映了格力空调-董事会基本特性。

表2.2董事会基本特性

项目

董事会人数

8

9

其中:

独立董事人数

3

独立董事比例

37.5%

33.3%

下设委员会个数

从表2.2可见,-间,公司董事会人数一共8或9人,独立董事人数为3人,各年独立董事比例均达到1/3左右。

图2.2反映了公司高层组织构造,各年公司董事会下设4个委员会,分别为战略和投资委员会、审计委员会、薪酬与考核委员会和提名委员会。

公司独立董事担任在各委员会也有任职。

同步格力电器还建立并公示了内部审计制度,建立独立审计部,审计部在格力电器董事会审计委员会领导下,依照国家法律法规政策和格力电器内部控制制度规定,独立开展审计工作。

审计部对审计委员会负责,向审计委员会报告工作。

就总体而言,格力电器治理水平较高。

依照年报,董明珠女士任公司董事长。

公司有六名董事,三名独立董事。

并设有监事会,对董事会和总经理行政管理系统行使监督。

图2.2公司组织构造图

2.1.3信息披露

报告期内,公司可以严格按照法律、法规、《公司章程》和《对外信息披露管理办法》规定,真实、精确、完整、及时地披露关于信息。

同步严格根据公司《信息管理办法》、《公司保密管理办法》、《重大信息内部报告制度》以及《内幕信息知情人报备制度》做好信息管理。

特别是内幕信息规范管理,切实避免了内幕消息泄露和内幕行为发生。

公司指定在《证券时报》、《中华人民共和国证券报》、《上海证券报》、《证券日报》为刊登公司公示和其她需要披露信息媒体。

在网络公示方面,在公司官方网站和巨潮资讯网上披露公司有关信息。

2.1.4关联交易

公司拥有独立产、供、销系统,重要原材料采购和产品销售均不依赖于控股股东以及浙江格力、河南格力等关联方。

公司与浙江格力、河南格力寻常关联交易是为了满足公司业务发展及生产经营需要,将保证公司正常稳定发展,对公司本期及将来销售经营成果有积极影响,表2.3反映了-公司与重要关联方发生寻常关联交易。

表2.3格力电器-寻常关联交易单位:

万元

寻常关联交易

购买或销售商品

730340

-

1150000

1890000

3490500

提供或接受劳务

30

151200

5022624

提供资金(涉及以钞票或实物形式贷款或权益性资金)

70000

从上表可见,寻常关联交易类型重要有销售或购买商品,提供、接受劳务,提供资金等。

2.2公司治理评价

2.2.1股权构造评价

,格力电器(000651.SZ)发布公示称:

“珠海市国资委拟将不超过格力集团49%股权通过公开挂牌转让方式引进战略投资者。

”这意味着在新一轮国企改革背景下,格力电器将进一步推动股权多元化改革。

格力电器曾经是由珠海格力集团公司(下称“格力集团”)绝对控股国有上市公司,其实际控制人为珠海市国资委。

当时格力电器深受一股独大困扰,直至借股权分置改革之际,进行渐进式股权改革。

为了挣脱大股东“一股独大”控制,格力电器进行了不懈努力。

它抓住股权分置改革机会,使大股东积极拿出某些股份对格力电器高管实行勉励筹划;

日后通过引入战略投资者,“接受”大股东持有某些股份,并通过非定向增发新股,进一步摊薄大股东持股比例。

通过上述努力,格力集团持股比例从50%以上降至局限性20%,股权构造更加分散、合理。

股权适度分散最大好处,就是可以形成合理公司治理构造,即有助于形成互相制衡、互相监督、民主决策、科学决策法人治理构造,提高公司治理规范性与透明度,有助于保护中小股东合法权益。

2.2.2董事会与监事会评价

公司严格按照《公司法》、《证券法》以及国家关于法律法规、深圳证券交易所《主板上市公司规范运作指引》,建立规范公司法人治理构造和三会议事规则,明确决策、执行、监督等方面职责权限,形成有效职责分工和制衡机制,并不断推动公司规范运作水平,维护了投资者和公司利益。

公司年报并没有披露公司董事及其她股东参加股东大会信息,仅有独立董事参加股东大会次数披露。

独立董事比例为35%左右,比例合理,可以有效地形成对董事会制衡。

通过对独立董事出席股东大会信息披露来看,独立董事亲自出席率达到100%,报告期内,公司独立董事可以以公司和股东最大利益为行为准则,按照关于规定,忠实履行自己职责,出席董事会会议,认真审议各项议题,在公司经营管理方面提出了建议和意见,对公司董事会对的决策、提高管理水平、规范运作等起到了积极作用,切实维护了中小股东利益。

2.2.3信息披露评价

报告期内,公司可以严格按照法律、法规,真实、精确、完整、及时地披露关于信息。

2.1.4关联交易评价

格力电器明确划分股东大会,董事会对关联交易事项审批权限,规定关联交易事项审议程序和回避表决规定。

对关联方进行及时披露并保证关联方名单真实、精确、完整。

此外,格力还制定了《关联交易管理办法》,对关联交易做出了明确规定。

3公司价值评估

公司价值评估从分析历史绩效、预测将来绩效、预计资本成本、计算公司价值四方面进行,办法分别采用自由钞票流法和EVA法。

3.1分析历史绩效

对公司过去业绩透彻理解,为公司将来绩效预测和评估提供素材,协助在预测公司绩效时能精确地把握有关价值驱动因素。

基于自由钞票流法,对格力电器-自由钞票流进行计算。

3.1.1计算税后净营业利润

税后净营业利润是自由钞票流量测算中重要概念之一,它表达公司依照收付实现制扣减所得税之后营业利润。

税后净营业利润计算公式为:

税后净营业利润=息税前利润-所得税-利息费用。

其中,息税前利润=利润总额+利息费用。

出于计算考虑,咱们仅选用利润表中常用科目进行计算。

格力电器-税后净营业利润计算如下。

表3.1格力电器-税后净营业利润计算表(单位:

元)

营业收入

1

0

减:

营业成本

营业税金及附加

销售费用

管理费用

减;

利息支出

64823300

17867500

财务费用

资产减值损失

99596700

-20594700

65537100

加:

公允价值变动收益

69192500

-57508700

投资收益

62197700

91094100

-20494400

营业利润

加:

营业外收入

营业外支出

43783300

59531600

23981800

55285800

42860400

利润总额

EBIT

所得税费用

税后净营业利润

-税后净营业利润分别为、、、、元。

3.1.2计算营运资本增长额

投资资本变化重要涉及营运资本增长和资本性支出。

计算营运资本增长时,营运资本并不是简朴地等于流动资产与流动负债差额,它等于一某些流动资

升级会员

升级会员