汽车铝压铸件行业分析报告Word文档下载推荐.docx

《汽车铝压铸件行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《汽车铝压铸件行业分析报告Word文档下载推荐.docx(16页珍藏版)》请在冰豆网上搜索。

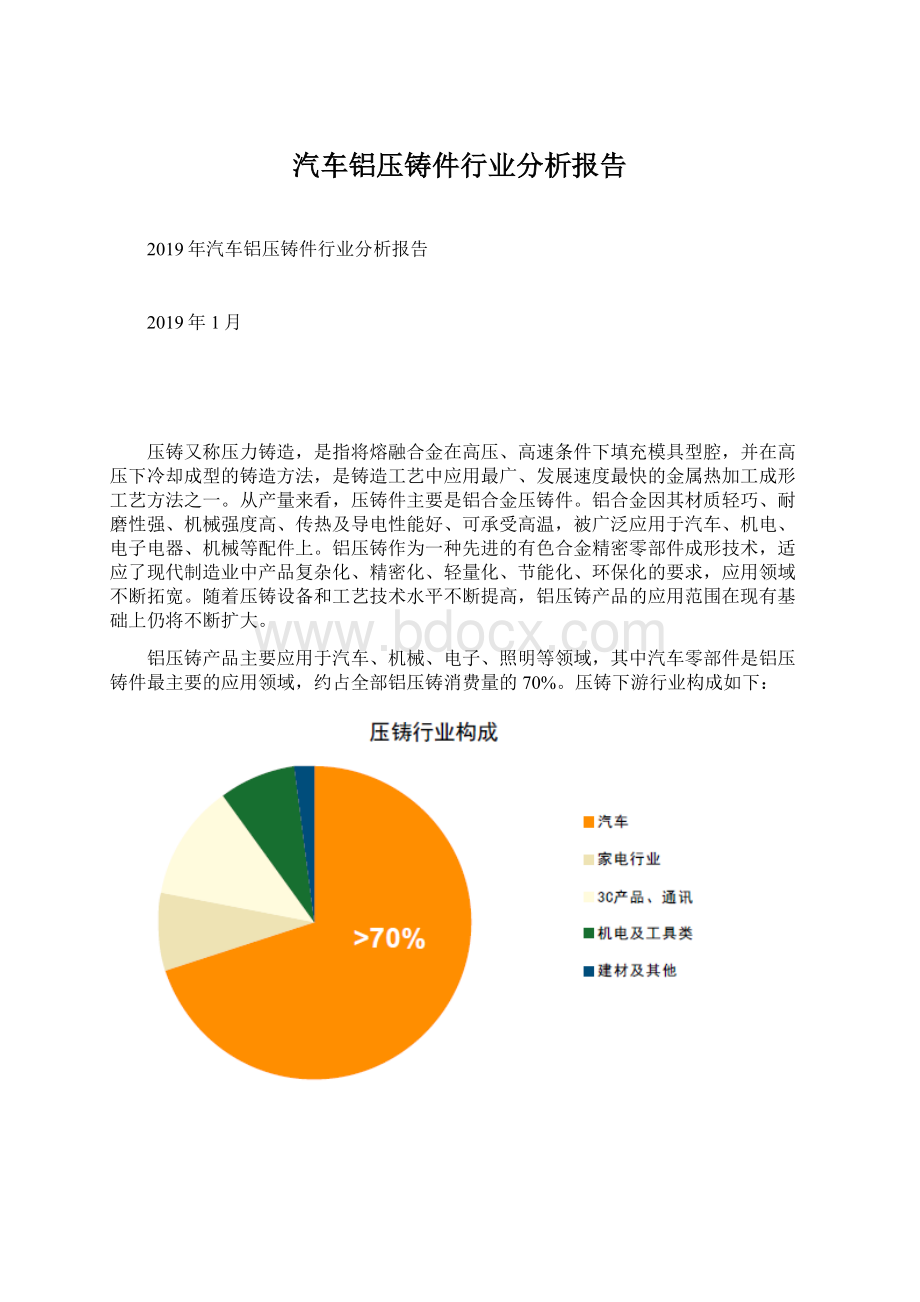

铝压铸产品主要应用于汽车、机械、电子、照明等领域,其中汽车零部件是铝压铸件最主要的应用领域,约占全部铝压铸消费量的70%。

压铸下游行业构成如下:

一、行业主管部门、监管体制、主要法律法规及政策

1、行业主管部门和监管体制

压铸行业的主管部门包括国家发改委、工信部、商务部、国家质检总局及地方各级人民政府相应的职能部门等。

中国铸造协会是行业自律组织。

部分专业生产汽车零部件的压铸企业属于汽车零部件行业,中国汽车工业协会是汽车整车及零部件行业的自律组织。

国家发改委主要行使行业宏观管理职能,主要负责制定相关产业政策,指导产业投资及技术改造等,同时负责新建和在建项目的审批等。

工信部负责行业规划、企业和产品的准入管理,另外负责汽车产品目录公告及产业政策的制定等。

中国铸造协会主要负责行业政策研究、信息服务、行业自律、会展服务等职责。

2、行业相关法律法规及产业政策

铝压铸行业是有色金属压延和加工行业的重要组成部分,国家有关部门出台了相关政策加以引导和管理。

汽车及汽车零部件行业是国民经济的重要产业,国家对汽车产业一直加以支持,尤其近年来新能源汽车产业高速发展,我国从国家层面将新能源汽车作为未来重要战略新兴产业提供支持,近年来连续密集出台政策,在宏观管理、行业管理、配套设施、税收优惠各方面对新能源汽车行业给予大力支持,以加快新能源汽车产业的发展。

(1)《外商投资产业指导目录》(2017年修订)

国家发改委、商务部2017年修订的《外商投资产业指导目录》,鼓励类外商投资产业包括汽车关键零部件制造及关键技术研发,新能源汽车关键零部件制造等。

(2)《中国制造2025》

国务院2015年5月发布的《中国制造2025》指出,继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨。

(3)《铸造行业准入条件》

工信部2013年5月发布的《铸造行业准入条件》,从产业布局、企业规模、铸造方法与工艺、铸造设备、铸造质量、能源消耗、废弃物排放与治理、职业健康安全与劳动保护、人员素质等方面制定了铸造行业准入条件。

(4)《汽车产业调整和振兴规划》

2009年3月国务院办公厅发布的《汽车产业调整和振兴规划》指出,实施新能源汽车战略。

推动纯电动汽车、充电式混合动力汽车及其关键零部件的产业化。

掌握新能源汽车的专用发动机和动力模块(电机、电池及管理系统等)的优化设计技术、规模生产工艺和成本控制技术。

(5)《国务院关于加快培育和发展战略性新兴产业的决定》

2010年10月,国务院发布的《国务院关于加快培育和发展战略性新兴产业的决定》指出,新能源汽车产业着力突破动力电池、驱动电机和电子控制领域关键核心技术,推进插电式混合动力汽车、纯电动汽车推广应用和产业化。

同时,开展燃料电池汽车相关前沿技术研发,大力推进高能效、低排放节能汽车发展。

(6)《节能与新能源产业发展规划》

2012年6月,国务院发布的《节能与新能源产业发展规划》指出,以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化,推广普及非插电式混合动力汽车、节能内燃机汽车,提升我国汽车产业整体技术水平。

(7)《“十三五”国家战略性新兴产业发展规划》

2016年11月,国务院发布的《“十三五”国家战略性新兴产业发展规划》指出,大幅提升新能源汽车和新能源的应用比例,全面推进高效节能、先进环保和资源循环利用产业体系建设,推动新能源汽车、新能源和节能环保等绿色低碳产业成为支柱产业,到2020年,产值规模达到10万亿以上。

……提升纯电动汽车和插电式混合动力汽车产业化水平,推进燃料电池汽车产业化。

到2020年,实现当年产销200万辆以上,累计产销超过500万辆,整体技术水平保持与国际同步,形成一批具有国际竞争力的新能源汽车整车和关键零部件企业。

……重点开展整车安全性、可靠性研究和结构轻量化设计。

提升关键零部件技术水平、配套能力与整车性能。

(8)《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》

2017年9月28日,国家工信部、财政部、商务部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(简称“双积分”)。

该政策规定,传统能源乘用车年度生产量或进口量达3万辆以上的企业。

从2019年度开始设定新能源汽车积分比例要求。

2019年度、2020年度,新能源汽车积分比例要求分别为10%、12%。

对于新能源汽车负积分未抵偿的企业,将被暂停部分高油耗车型的生产,直至下一年度传统能源乘用车产量较核算年度减少的数量不低于未抵偿负积分数量。

双积分政策将影响传统汽车厂商加快生产推广新能源汽车,极大促进新能源汽车的发展,有利于包括公司在内的新能源汽车产业链相关企业。

(9)《新能源汽车生产企业及产品准入管理规定》

2017年1月工信部发布了《新能源汽车生产企业及产品准入管理规定》,自2017年7月1日开始实施。

从企业设计开发能力、生产能力、产品生产一致性保证能力、售后服务及产品安全保障能力等方面提高了准入门槛,并强化了安全监管要求。

提高了企业的准入门槛,加强了新能源汽车产品的安全监管,这将促使企业提高技术,倒逼企业围绕产品品质展开竞争,加速落后企业的淘汰出局。

(10)《促进汽车动力电池产业发展行动方案》

2017年2月,工信息部、国家发改委、科技部、财政部共同发布《促进汽车动力电池产业发展行动方案》,《方案》提出的目标是:

2020年动力电池系统比能量力争较现有水平提高一倍,达到260瓦时/公斤、成本降至1元/瓦时以下,2025年动力电池单体比能量达500瓦时/公斤。

2020年行业总产能1000亿瓦时、形成产销规模400亿瓦时以上的龙头企业。

新能源汽车的续航能力,取决于动力电池的能量密度,该行动方案的出台让动力电池行业发展有了更明确的发展目标与方向。

同时也将促进企业加大对动力电池的研发力度,从而促进新能源汽车快速发展。

(11)《汽车产业中长期发展规划》

2017年4月,工信部、国家发改委、科技部发布了《汽车产业中长期发展规划》(简称《规划》),《规划》全面分析了新一轮科技革命和产业变革对汽车产业的深刻影响,提出以新能源汽车和智能网联汽车为突破口,加速跨界融合,构建新型产业生态,带动产业转型升级,实现由大到强发展。

确定了“力争经过十年持续努力,迈入世界汽车强国行列”的总目标,为未来10年汽车产业发展指明了方向、明确了任务、提供了保障,对于加快我国汽车产业转型升级,培育新动能、发展新经济,具有十分重要的指导意义。

(12)《关于调整完善新能源汽车推广应用财政补贴政策的通知》

2018年2月12日,财政部等四部委发布了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,主要是进一步提高纯电动乘用车能量密度门槛要求。

根据成本变化等情况,调整优化新能源乘用车补贴标准,合理降低新能源客车和新能源专用车补贴标准。

新政策主要变化是纯电动乘用车的补贴将以续航里程300km为分割点,纯电动汽车续航里程低于150公里的车型将不再享有补贴,而续航里程在150-300公里的车型补贴则下调约20%-50%不等,续航里程300-400公里及400公里以上车型,补贴分别上调2%-14%不等。

未来续航里程低于300公里,电池能量密度低的低端新能源汽车的补贴将会降低,提高低端车型的成本,进而抑制低端车型的产销量,减少低端车型的零部件需求。

高续航里程、高能量密度车型补贴不降反增。

而轻量化产品能够使新能源汽车朝更高性能的方向发展,对于新能源汽车的提高与发展起着重要的作用,通过采用铝合金零部件代替钢制零部件是目前提高新能源汽车续航里程的主要方式之一,新政策加大了高端新能源车型对铝制汽车零部件的需求。

汽车行业,尤其是新能源汽车产业是国家行业政策鼓励和支持发展的行业,一系列行业政策的出台,规范了新能源汽车生产企业的行为,促进产业链的健康发展。

同时对新能源汽车的销售推出政策支持。

除了购车时国家和地方政府的购车补贴之外,还有新能源汽车的购置税减免以及车牌支持。

另外,更有多地政府推动城市物流车辆、城市保障车辆向新能源转化,新能源汽车产业未来发展前景良好。

二、行业发展概况

1、压铸行业发展概况

(1)全球压铸行业发展概况

压铸属于高效率金属成型工艺,1904年,美国H.H.Franklin公司首先采用压铸工艺生产了汽车上的连杆支承架,开创了压铸件应用于汽车工业的先河,成为压铸发展史上一个重要转折点,汽车工业逐步成为压铸件最大的应用行业。

自20世纪中期至后期,压铸技术经历了不断的改革、演进与创新,显现出突飞猛进的势头。

20世纪70年代起,世界各工业发达国家在节能、低碳化背景下,对汽车减轻质量提出种种严格的要求,以铝合金制造汽车零部件成为汽车轻量化的战略方向。

受此影响,世界各国铝压铸工业呈现高速发展趋势,压铸工业与汽车工业的依存关系更为紧密。

近年来,随着全球经济的发展,汽车、机电、通讯基础设备、家用电器、医疗设备等众多领域对精密压铸件的需求稳步增长,尤其是汽车铝压铸零部件的使用量大幅增加。

目前全球主要的铝压铸企业有Alcast公司、美铝Howmet铸造公司、博大铝业公司、洛杉矶铸造公司、力拓加铝公司、罗彻斯特铝冶炼加拿大有限公司等。

发达国家的压铸企业数量较少,但是单个企业的规模较大、专业化程度较高,在资金、技术、客户资源等方面具有较强优势。

(2)我国压铸行业发展概况

新中国压铸行业诞生于上世纪50年代,“一五”时期,自民主德国、捷克斯洛伐克等引进少量压铸设备起步,建立了新中国的压铸工业。

随着我国国民经济的持续发展,压铸市场不断扩展,一些重要的工业领域采用有色合金压铸件越来越多。

20世纪70年代和80年代,压铸业在前一时期的基础上有了较大的发展,许多大型企业都建立了一定规模的压铸车间,相继在上海、北京、重庆、沈阳、大连、青岛等大中城市建立了专业压铸厂。

20世纪90年代,随着改革开放的逐步深入,中国压铸业进入快速发展时期。

压铸作为重要的金属成形技术之一,已渗透到各个工业领域,我国当时压铸件生产厂家已经遍布全国各个省市和地区。

1991年,全国压铸件产量达到16.5万吨,之后连续10年持续增长,至2000年产量达到49.86万吨,年复合增长率达到13.07%(数据来源:

《铸造杂志》2012年第5期)。

进入21世纪,随着国民经济的高速发展,中国汽车工业进入高速增长期,汽车压铸件产销量随之增长。

2014年,我国压铸件产量为260万吨,是2001年的5倍,2015年铝合金铸件产量较上年又增长了4.23%,具体情况如下:

2、汽车行业发展概况

铝压铸行业最大的下游市场和发展支撑是汽车行业,因此汽车行业的发展对铝压铸市场具有决定性的影响,汽车产业发展情况如下:

(1)全球汽车产业发展概况

近十年来,全球汽车工业总体保持平稳发展的趋势,2001年至2017年,全球汽车年产量从5,630万辆增长到9,730万辆,年复合增长率约3.48%。

2

升级会员

升级会员