建筑工程经济公式文档格式.docx

《建筑工程经济公式文档格式.docx》由会员分享,可在线阅读,更多相关《建筑工程经济公式文档格式.docx(29页珍藏版)》请在冰豆网上搜索。

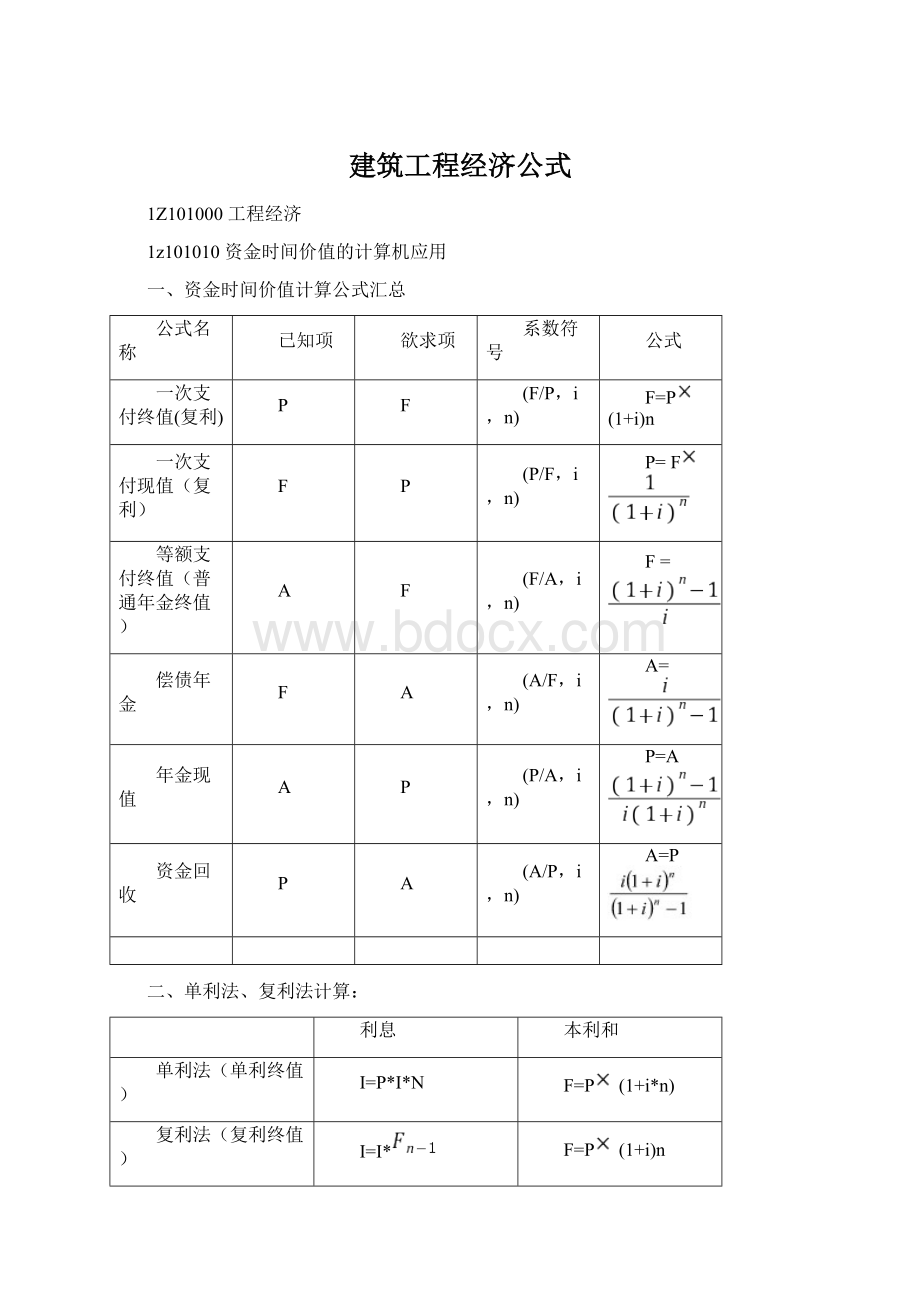

(P/A,i,n)

P=A

资金回收

(A/P,i,n)

A=P

二、单利法、复利法计算:

利息

本利和

单利法(单利终值)

I=P*I*N

F=P(1+i*n)

复利法(复利终值)

I=I*

三、实际利率及名义利率计算:

名义利率r

R=i*m

有效利率

计息期的有效利率

I=r/m

年有效利率

==I/P

1Z101020技术方案经济效果评价

一、投资收益率:

R=A/I*100*100%

式中:

R为投资收益率;

A为技术方案年净收益额或年平均净收益额

I为技术方案投资。

二、总投资收益率

ROI=

EBIT为技术方案正常年份的年息税前利润或运营期内奶奶平均息税前利润;

TI为技术方案总投资。

三、资本金净利润率

ROE=

NP为技术方案正常年份的年平均净利润,净利润+利润总额-所得税;

EC为技术方案资本金。

四、静态投资回收期:

式中I为技术方案总投资;

A为技术方案每年的净收益。

五、利息备付率

ICR=式中PI为计入总成本费用的应付利息;

六、偿债备付率

DSCR=

式中;

EBITDA为企业息税前利润和折旧、摊销

为企业所得税

PD为营还本付息的金额,包括当期应还贷款本金额及计入总成本费用的全部利息。

1Z101030技术方案不确定性分析

一、总成本=固定成本+单位产品变动成本产量

销售收入=单位产品售价销量-单位产品营业税及附加销量

=(单位产品售价-单位产品营业税及附加)销量

利润=销售收入-成本

利润=单位产品售价产量-单位产品变动成本产量-固定成本-单位产品营业税金及附加产量

二、计算盈亏平衡点

BEP(Q)=

盈亏平衡点=

1Z101040技术方案先进流量表的编制

一、营业收入=产品销量产品单价

总成本=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+财务费用(利息支出)+其他费用

经营成本=总成本费用-折旧费-摊销费-利息支出

1Z101050设备更新分析

一、经济寿命的估算:

1Z101060设备租赁与购买方案的比较分析

设备租赁的计算方法;

(一)附加率法

R=

也可以表示为:

每期租金=

(二)年金法

期末支付:

R=P

期初支付:

1Z101070价值工程在工程建设中的应用

V=F/C

功能=价值/成本

1Z101080新技术、新工艺和新材料应用方案的技术经济分析

一、增量投资收益率法

现设I1、I2分别为旧、新方案的投资额,C1、C2分别为旧、新方案的经营成本。

如I2>I1,C2<C1,则增量投资收益率为R,则公式为

当R大于或等于基准投资收益率时,表明新方案是可行的;

当R小于基准投资收益率时,表明新方案是不可行的;

二、折算费用法

※在多方案比较时,可以选择折算费用最小的方案,即min为最优方案

【真题2013】某工程施工有两个技术方案可供选择,甲方案需投资180万元,年生产成本为45万元;

乙方案需投资220万元,年生产成本为40万元。

设基准投资收益率为12%。

若采用增量投资收益率评价方案,则()。

A.甲方案优于乙方案

B.乙方案优于甲方案

C.甲乙两个方案的效果相同

D.甲乙两个方案的折算费用相同

=5/40=12.5%>12%

【真题2008】某工程有甲、乙、丙、丁四个实施方案可供选择。

四个方案的投资额依次是60万元、80万元、100万元和120万元。

年运行成本依次是16万元、13万元、10万元和6万元,各方案应用环境相同。

设基准投资率为10%。

则采用折算费用法选择的最优方案为()。

A.甲B.乙C.丙D.丁

甲:

16+60*0.1=22乙:

13+80*0.1=21丙:

10+100*0.1=20丁:

6+120*0.1=18

(2)在采用新方案不需要增加投资

(直接考虑运行的总成本)

通过比较各方案的工程(经营)成本的大小选择方案,即:

Zj=Cj=CFj+CUj*Q

CFj——第j方案固定费用(固定成本)总额;

CUj——第j方案单位产量的可变费用(可变成本);

Q——生产的数量。

▲在多方案比较时,可以选择折算费用最小的方案,即min{Zj}为最优方案。

1Z102000工程财务

1Z102010财务会计基础

1Z102014会计要素的组成和会计等式的应用

一、资产的分类(按流动性从小到大分类)

(1)流动资产(一年内或超过一年的一个营业周期内变现、耗用的资产),如现金、银行存款、应收账款、短期投资、存货等;

(2)长期资产(变现期间或使用寿命超过一年或长于一年以上的一个营业周期);

1、长期投资:

准备持有一年以上,不准备变现的股票、债券、其它投资

2、固定资产:

使用期限长、单位价值高,在使用过程中保持原有实物形态的资产

3、无形资产:

没有实物形态的非货币性长期资产,如专利权、商标权、土地使用权、非专利技术、商誉等。

4、其他资产。

二、负债的分类(按流动性由小到大)

(1)流动负债(一年内或者超过一年的一个营业周期内需要偿付的债务,如短期借款、应付款项、应付工资、应交税金)

(2)长期负债(一年以上或超过一年的一个营业周期以上需要偿还的债务),如应付债券、长期借款、长期应付款。

1Z102022工程成本的确认与计算方法

一、费用与支出的关系

(1)支出是一个会计主体各项资本的流出,也就是企业的一切开始及耗费,可以分为:

资本性支出、收益性支出、营业外支出、利润分配等四类

1、资本性支出:

购置或建造固定资产、无形资产、长期投资支出,其效益惠及几个会计年度(营业周期),只能资本化,而不能作为当期的费用。

2、收益性支出:

仅仅惠及本会计年度(或一个营业周期)的支出,这种指出应在一个会计期间内确认为费用(生产费用、期间费用),如生产经营所发生的外购材料、支付工资的支出以及管理费用、营业费用、财务费用。

生产经营活动中所缴纳的税金也包括在收益性支出中,它是企业存在并持续经营必要的社会性支出。

3、营业外支出:

是指发生的与生产经营没有直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、债务重组损失、计提减值准备、罚款、捐赠支出、非常损失等。

4、利润非配支出是指在利润分配过程中发生的支出,如股利分配支出。

(1)支出的范围比费用大,费用与收入相联系、相匹配,而支出不一定与收入有必然联系,如罚款支出、投资支出。

(2)在资本性支出、收益性支出、营业外支出和利润分配支出中,只有收益性支出(某项收益仅及于本会计年度)才属于费用。

二、固定资产折旧

(1)平均年限法

其计算公式如下:

固定资产年折旧额=(固定资产原值-预计净残值)/固定资产预计使用年限

固定资产月折旧额=年折旧额÷

12

【例题】企业某台设备原价100000元,预计使用5年,预计净残值率5%。

求该设备的折旧额。

预计净残值=100000×

5%=5000元

固定资产年折旧额=(100000-5000)/5=19000元

固定资产月折旧额=19000÷

12=1583元

(2)工作量法(行驶里程、工作台班)

某项固定资产月折旧额=该项固定资产当月工作量×

单位工作量折旧额

【例题】某施工企业的一台施工机械按工作量法计算折旧。

该设备原始价值150000元,预计净残值率5%,预计可工作20000个台时。

该设备投入使用后,假定各年的实际工作台时为:

第一年7200小时,第二年6800小时,第三年4500小时,第四年1500小时。

求该施工机械第二年的折旧额。

【答案】

施工机械单位台时的折旧额=元

第一年施工机械年折旧额=7200×

7125=51300元

第二年施工机械年折旧额=6800×

7125=48450元

(3)双倍余额递减法

(折旧额=账面价值(余额、净值)×

双倍折旧率)

固定资产年折旧率=2÷

固定资产预计使用年限×

100%

固定资产月折旧率=固定资产年折旧率÷

固定资产月折旧额=固定资产年初账面余额×

月折旧率

采用双倍余额递减法计提折旧时,其折旧年限到期前两年内,将固定资产的净值(余额)平均摊销,即改用平均年限法计提折旧。

双倍余额递减法,折旧率是固定;

但由于账面价值不断下降,所以折旧额是递减的,前期计提的折旧额较大。

(4)年数总和法

固定资产年折旧率=

固定资产月折旧率=固定资产年折旧率÷

固定资产月折旧额=(固定资产原值-预计净残值)×

年数总和法,折旧基数是固定的,折旧率是不断减小的,所以折旧额是递减的,前期计提的折旧额较大。

1Z102031收入的分类及确认

一、建造(施工合同)的确认

2、完工百分比法:

计算完工百分比;

确认当期合同收入。

(1)投入衡量法:

根据累计实际发生的合同成本占合同预计总成本的比例,确定完工进度。

其计算公式如下

例:

某建筑业企业与A业主订了一项合同总造价为3000万元的建造(施工)合同,合同约定建设期为3年。

第1年,实际发生合同成本750万元,年末预计为完成合同尚需发生成本1750万元;

第2年,实际发生合同成本1050万元,年末预计为完成合同尚需发生成本700万元。

则:

第1年合同完工进度=750÷

(750+1750)×

100%=30%

第2年合同完工进度=(750+1050)÷

(750+1050+700)×

100%=72%

(2)产出衡量法:

根据已经完成的合同工作量(工程量)占合同预计总工作量(工程量)的比例,确定完工进度。

企业与B交通局签订修建一条150公里公路的建造(施工)合同,合同约定工程总造价为60000万元,建设期为3年。

该建筑公司第1年修建了45公里,第2年修建了75里。

第1年合同完工进度=45÷

150×

第2年合同完工进度=(45+75)÷

100%=80%

(3)根据已完成合同工作的技术测量确定合同完工进度

【真题2011】订了一份修建15千米地铁的建造合同,合同约定工程总造价45亿元,建设期3年,第1年该施工企业修建了4千米,第2年修建了8千米,则第2年合同完工进度为()。

A.80%B.20%C.26.67%D.53.33%

【答案】产出衡量法完工进度=(4+8)/15=80%

3.当期完成建造(施工)合同收入的确认

当期确认的合同收入=实际合同总收入---以前会计期间累计已确认的收入

【真题2007】某跨年度工程,施工合同总收入为10000万元,合同预计总成本为8500万元,以前年度累计已确定的毛利为600万元,当期期末累计完工进度为80%,当期确认的合同毛利为()万元。

A.600B.900C.1200D.1500

(10000-8500)*80%-600=600(万元);

选A。

4.资产负债表日建造合同收入的确认

当期确认的合同收入=合同总收入×

完工进度---以前会计期间累计已确认的收入

1Z102040利润和所得税费用

1、营业利润

营业利润=营业收入-营

升级会员

升级会员