个人所得税应纳税额计算公式及计算方法文档格式.docx

《个人所得税应纳税额计算公式及计算方法文档格式.docx》由会员分享,可在线阅读,更多相关《个人所得税应纳税额计算公式及计算方法文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

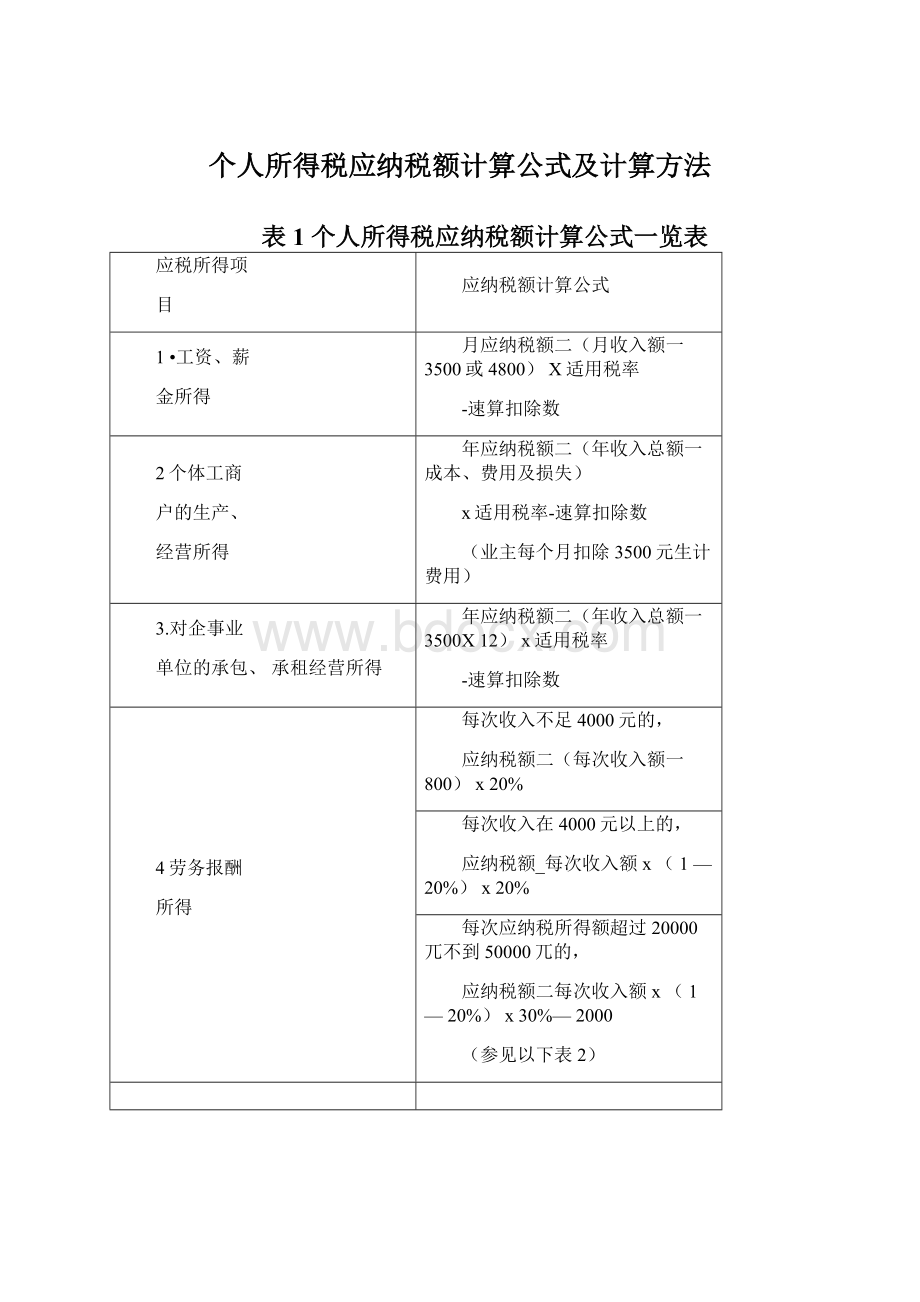

3.对企事业

单位的承包、承租经营所得

年应纳税额二(年收入总额一3500X12)x适用税率

4劳务报酬

所得

每次收入不足4000元的,

应纳税额二(每次收入额一800)x20%

每次收入在4000元以上的,

应纳税额_每次收入额x(1—20%)x20%

每次应纳税所得额超过20000兀不到50000兀的,

应纳税额二每次收入额x(1—20%)x30%—2000

(参见以下表2)

每次应纳税所得额超过50000元的,

应纳税额二每次收入额X(1-20%)X40%—7000

5稿酬所得

应纳税额二(每次收入额一800)X20%x(1—30%)

应纳税额_每次收入额x(120%)

X20%x(1—30%)

6特许权使

用费所得

应纳税额二(每次收入额一800)X20%

应纳税额二每次收入额X(1—20%)X20%

7•利息、股

息、红利所

得

应纳税额_每次收入额X20%

8•财产租赁

9.财产转让

应纳税额二(每次收入总额-财产原值-合理费用)

X20%

10偶然所得

11•其他所得

应纳税额二每次收入额X20%

表2工资、薪金所得七级超额累进稅率表

(2011年9月1日执行)

级数

全月应纳税所得额

税率

%

速算扣除数

1

不超过1500元的

3

2

超过1500元至4500元的部分

10

105

超过4500元至9000元的部分

20

555

4

超过9000元至35000元的部分

25

1005

5

超过35000元至55000元的部分

30

2755

6

超过55000元至80000元的部分

35

5505

7

超过80000元的部分

45

13505

所谓的“速算扣除数”就是:

在超额累进税率计税法屮,对计税依据直接乘上最高税率,得到的结果与真实的税额之差,这个差在每一级都是一个常数。

事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。

快速计算个税的公式是【计税依据X最高税率-速算扣除数二最终税额】。

税率3%对应速算扣除数为0

税率10%对应速算扣除数为1500*(10%-3%)+0=105

税率20%对应速算扣除数为4500*

(20%-10%)+105=555

税率25%对应速算扣除数为9000*(25%-20%)+555=1005

税率45%对应速算扣除数为80,000*

(45%-35%)+5,505=13,505

税率35%对应速算扣除数为

55,000*(35%-30%)+2,775=5,505

例二:

如果某人扣保险后工资10,000,怎么计算个税呢?

10,000-3,500=6,500兀。

6,500介于4,500和9,000之间,使用税率20%,速算扣除数555

6,500*20%-555二745

表3个体工商户的生产、经营所得和

对企事业单位的承包经营、承租经营所得

五级超额累进税率表

年应纳税所得额

税率%

(元)

不超过15000元的部分

超过15000元至30000

元的部分

750

超过30000元至60000

3750

超过60000元至100000

9750

超过100000元的部分

14750

每次应纳税所得额

不超过20000元(含)

的部分

超过20000元不超过

50000元(含)的部分

超过50000元的部分

税率(%)

=20%X(1+50%

)

2000

40

=20%x(1+100%

7000

在个人所得税中使用超额累进税率的有3个税目,一是工资薪金,适用3-45的7级超额累进税率,二是个体工商户和企事业承包承租所得,适用5-35的5级超额累进税率,三是劳务报酬,适用20-40的3级超额累进税率,而且要注意计税依据的差异,工资薪金是按月、劳务报酬

按次、个体户及承包承租按年。

扣除数”就是:

在超额累进税率计税法屮,对计税依据直接乘上最高税率,得到的结果与真实的税

额之差,这个差在每一级都是一个常数。

事先推出这个常数,对于快速计算税额很有帮助,所以这个数叫“速算扣除数”。

现行税法中实际上关于个税的计算这么规定的。

个人所得税税率表一(工资、薪金所得适用)

级数全月应纳税所得额税率(%)

1不超过1500元的3

2超过1500元至4500元的部分10

3超过4500元至9000元的部分20

4超过9000元至35000元的部分25

5超过35000元至55000元的部分30

6超过55000元至80000元的部分35

7超过80000元的部分45

例一:

10,000=3500+1500+3000+2000

其屮3500免征;

1500按3%,征税45元;

3000按10%,征300元;

2000按20%,

征400元。

整个算下来征税745元。

升级会员

升级会员