一建经济工程经济复习要点Word文档格式.docx

《一建经济工程经济复习要点Word文档格式.docx》由会员分享,可在线阅读,更多相关《一建经济工程经济复习要点Word文档格式.docx(47页珍藏版)》请在冰豆网上搜索。

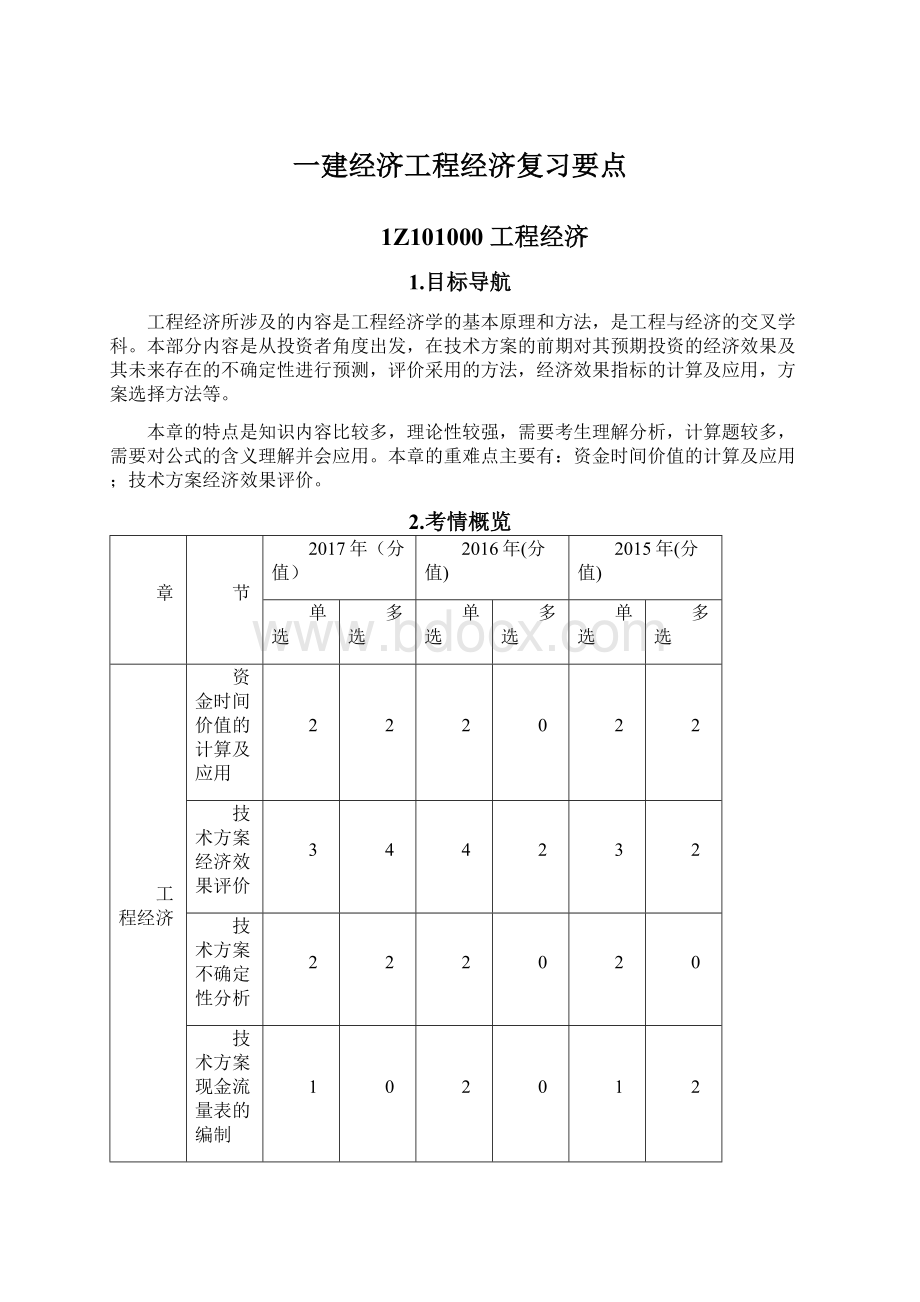

1

设备更新分析(2018年与下节合并)

设备租赁与购买方案的比选分析

价值工程在工程建设中的应用

新技术、新工艺和新材料应用方案的技术经济分析

合计

14

12

8

3.知识点逻辑——思维导图

1Z101010资金时间价值的计算及应用

1Z101011利息的计算

一、资金时间价值的概念【必会】

(一)概念

资金是运动的价值,资金的价值是随时间变化而变化的,是时间的函数,随时间的推移而增值,其增值的这部分资金就是原有资金的时间价值。

实质是资金作为生产经营要素,在扩大再生产及其资金流通过程中,资金随时间周转使用的结果。

(二)影响资金时间价值的因素

影响因素

特点

资金的使用时间

在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;

使用时间越短,则资金的时间价值越小。

(正比)

资金数量的多少

在其他条件不变的情况下,资金数量越多,资金的时间价值就越多;

反之,资金的时间价值则越少。

资金投入和回收的特点

在总资金一定的情况下,前期投入的资金越多资金的负效益越大;

反之,后期投入的资金越多,资金的负效益越小。

在资金回收额一定的情况下,离现在越近的时间回收的资金越多,资金的时间价值就越多;

反之,离现在越远的时间回收的资金越多,资金的时间价值就越少。

(早收晚投)

资金周转速度

资金周转越快,在一定的时间内等量资金的周转次数越多,资金的时间价值越多;

反之,资金的时间价值越少。

二、利息与利率的概念

(一)利息与利率

(二)决定利率高低的因素:

1.首先取决于社会平均利润率,并随之变动,是利率的最高界限;

2.借贷资本供求情况,借贷资本供过于求,利率便下降;

反之,求过于供,利率便上升;

3.借出资本承担的风险,风险越大,利率也就越高;

4.通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值;

5.借出资本期限长短,贷款期限长,不可预见因素多,风险大,利率就高;

反之利率就低。

(三)利息和利率在工程经济活动中的作用(了解)

1.利息和利率是以信用方式动员和筹集资金的动力

以信用方式筹集资金有一个特点就是自愿性,而自愿性的动力在于利息和利率。

2.利息促进投资者加强经济核算,节约使用资金

3.利息和利率是宏观经济管理的重要杠杆

4.利息与利率是金融企业经营发展的重要条件

三、利息的计算

利息类型

内容

二者关系

单利

1.利不生利;

2.单利计算本金和公式:

F=P(1+n×

i单)

①同一笔借款,在利率和计息周期均相同的情况下,用复利计算出的利息金额比用单利计算出的利息金额多。

②本金越大,利率越高,计息周期越多时,两者差距就越大。

复利

1.利生利,利滚利;

2.分为间断复利(普通复利)和连续复利,实际中采用间断复利;

3.复利计算本金和公式:

F=P(1+i复)n

推导单利和复利的计算公式

举例理解单利和复利的区别

【提示】本目知识为高频考点,重在掌握资金时间价值概念、影响资金时间价值的因素和影响利率高低的因素,区分单利复利;

会计算利息是本目的核心,为接下来的资金等值计算铺垫。

1Z101012资金等值计算及应用【必会】

资金有时间价值,即使金额相同,因其发生在不同时间,其价值就不相同。

反之,不同时点绝对不等的资金在时间价值的作用下却可能具有相等的价值。

这些不同时期、不同数额但其“价值等效”的资金称为等值,又叫等效值。

资金等值计算公式和复利计算公式的形式是相同的。

常用的等值计算公式主要有终值和现值计算公式。

总结三句话:

•相同周期,不同金额,时间价值不同

•不同周期,相同金额,时间价值不同

•不同周期,不同金额,时间价值可能相同

一、现金流量图的绘制(掌握)

现金流量图的绘制规则

1.以横轴为时间轴,向右延伸表示时间的延续,轴上每一刻度表示一个时间单位,可取年、半年、季或月等;

时间轴上的点称为时点,通常表示的是该时间单位末的时点;

0表示时间序列的起点。

2.对投资人而言,在横轴上方的箭线表示现金流入(或现金净流入),即表示收益;

在横轴下方的箭线表示现金流出(或现金净流出),即表示费用。

(相对性)

3.在现金流量图中,箭线长短与现金流量数值大小本应成比例。

箭线长短只适当体现各时点现金流量数值的差异,并在各箭线上方(或下方)注明其现金流量的数值即可。

4.箭线与时间轴的交点即为现金流量发生的时点。

现金流量图的三要素:

现金流量的大小(现金流量数额)、方向(现金流入或现金流出)和作用点(现金流量发生的时点)。

【提示】现金流量图的绘制是高频考点之一,一方面掌握其绘制规则,另一方面要灵活应用,在做计算题时能够准确绘制现金流量图并计算。

二、终值和现值的计算

根据现金流量的时间分布,现金流量可分为一次支付和多次支付。

而在多次支付中,等额支付系列现金流量又是常用的支付情形。

(一)一次支付现金流量的终值和现值计算:

1.终值计算

F=P(1+i)n

(1+i)n:

一次支付终值系数,记为(F/P,i,n)

2.现值计算

P=F(1+i)-n

(1+i)-n:

一次支付现值系数,记为(P/F,i,n)

计算现值P的过程叫“折现”或“贴现”,这是工程经济计算中最常用的一种计算。

在P一定,n相同时,i越高,F越大;

在i相同是,n越长,F越大;

在F一定,n相同时,i越高,P越小;

在i相同是,n越长,P越小。

(二)等额支付系列现金流量终值、现值计算:

A——年金:

是发生在(或折算为)某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。

(1)已知年金A求终值F

已知A、i、n求F;

公式:

,其中被称为年金终值系数,用(F/A,i,n)表示。

(例1Z101012-3)

(2)已知年金求现值

已知A、i、n求P;

,其中被称为年金现值系数,用(P/A,i,n)表示。

(例1Z101012-4)

(3)等值基本公式汇总

公式名称

已知项

欲求项

系数符号

一次支付终值

P

F

F=P(F/P,i,n)

一次支付现值

P=F(P/F,i,n)

等额支付系列终值(年金终值)

A

F=A(F/A,i,n)

等额支付系列现值(年金现值)

P=A(P/A,i,n)

偿债基金

A=F(A/F,i,n)

资金回收

A=P(A/P,i,n)

教育储蓄保险的例子

三、等值计算的应用

1.等值计算公式使用注意事项

(1)计息期数为时点或时标,本期末即等于下期初。

0点就是第一期初,也叫零期;

第一期末即等于第二期初;

余类推。

(2)P是在第一计息期开始时(0期)发生。

(3)F发生在考察期期末,即n期末。

(4)各期的等额支付A,发生在各期期末。

(5)当问题包括P与A时,系列的第—个A与P隔一期。

即P发生在系列A的前一期。

(6)当问题包括A与F时,系列的最后一个A是与F同时发生。

不能把A定在每期期初,因为公式的建立与它是不相符的。

注意几点:

1.如果两个现金流量等值,则对任何时刻的价值必然相等;

2.影响资金等值的因素有三个:

数额的多少、时间的长短、利率的大小;

((F/P,i,n))

3.在考虑资金时间价值的情况下,不同时点发生的收入或支出不能直接相加减,利用等值的概念,可以把不同时点发生的资金换算成同一时点的等值资金,然后再进行比较。

(例1Z101012-6)

【提示】资金等值计算是历年必考点,也是一大难点,重在理解计算规则、掌握计算公式,对于资金等值计算考查会有陷阱,熟练掌握资金等值计算需要多加练习。

1Z101013名义利率和有效利率的计算

一、概念

当计息周期小于一年时,就出现了名义利率和有效利率的概念。

计息周期:

指的是某笔资金计算利息的时间间隔。

资金收付周期:

是指某方案发生现金流量的时间间隔。

名义利率(r):

计息周期利率i乘以一年内的计息周期数m所得的年利率;

即:

r=i×

m。

有效利率(实际利率)(ieff):

资金在计息中所发生的实际利率,分为计息周期有效利率和资金收付周期有效利率两种情况。

二、有效利率的计算

1.计息周期有效利率

即计息周期利率i:

2.年有效利率

公式:

P:

年初资金;

r:

名义利率;

m:

计息次数;

计息周期利率为;

年有效利率和名义利率的关系实质上与复利和单利的关系一样。

年有效利率的公式推导

三、计息周期小于(或等于)资金收付周期时的等值计算【必会】

两种计算方法:

1.按收付周期实际利率计算。

(改变利率)

2.按计息周期利率计算。

(改变周期)

【例1Z101013-2】现在存款1000元,年利率10%,半年复利一次。

问5年末存款金额为多少?

解:

方法1,按年实际利率计算(名义利率转为实际利率)

ieff=(1+10%/2)2-1=10.25%

则:

F=1000×

(1+10.25%)5=1000×

1.62889=1628.89元

方法2,按计息周期利率计算(按半年一个周期计算)

F=1000(F/P,,2×

5)=1000(F/P,5%,10)=1000×

(1+5%)10=1000×

1.62889=1628.89元

注意:

只有当计息周期与资金收付周期一致时才能用计息周期的有效利率计算。

【提示】此部分内容为高频考点,需重点掌握名义利率和有效利率的概念及名义利率和有效利率换算的基本公式。

理解其原理,能够区分名义利率和有效利率,其中正确区分计息周期和付息周期是计算的关键,需多加练习。

1Z101020技术方案经济效果评价

1Z101021技术方案经济效果评价的内容

经济效果评价是在拟定的技术方案、财务效益与费用估算的基础上,采用科学的分析方法,对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决策依据。

一、经济效果评价的基本内容

经济效果评价的内容应根据技术方案的性质、目标、投资者、财务主体以及方案对经济与社会的影响程度等具体情况确定,一般包括方案盈利能力、偿债能力、财务生存能力等评价内容。

对于经营性方案,分析拟定技术方案的盈利能力、偿债能力和财务生存能力;

对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力,据此还可提出需要政府补助维持技术方案持续运营的费用。

【重要】

二、经济效果评价方法

基本方法

确定性评价方法

不确定性评价方法

按评价

升级会员

升级会员