中国母婴产品连锁市场情况调查报告Word文档格式.doc

《中国母婴产品连锁市场情况调查报告Word文档格式.doc》由会员分享,可在线阅读,更多相关《中国母婴产品连锁市场情况调查报告Word文档格式.doc(16页珍藏版)》请在冰豆网上搜索。

2.4零售终端发展趋势

第三章中国母婴用品零售市场现状及主要企业

3.1中国母婴用品零售市场现状

3.2中国母婴用品主要连锁零售企业

3.2.1乐友:

从网上到网下

3.2.2不“安分”的红孩子

3.2.3丽家宝贝

3.2.4其他企业

第四章既是蓝海又是红海

附参考资料

第一章中国母婴童行业概要分析

1.1中国母婴用品行业的概念界定

中国母婴用品行业,是包括孕产妇、0-3岁儿童衣、食、住、行、用、育、乐的庞大产业群。

一般来说,母婴行业的产品范围分为6大类(食品、穿戴用品、养护用品、寝居用品、出行用品、玩教用品等)几十个系列数百个种类,服务包括月子护理、早教等专营。

本文所探讨的“母婴用品行业”仅限城镇孕产妇以及

0-3岁年龄段的婴童用品消费市场。

1.2中国母婴用品行业的市场容量

孕婴童行业是21世纪的朝阳行业,是目前乃至以后发展潜力最大,收益最为丰厚的行业之一。

从中国近三年的新生婴儿数量看,在2008年-2009年,中国0-3岁婴儿将达到6066万,同时孕妇数量也将达到2000多万,母婴消费从2008-2009年开始将迎来黄金时代。

中国的最高出生率大约出现在2016年,人口峰值为2028年,到时我们将迎来第五轮“婴儿潮”。

未来20年持续增长的消费群,新的消费意识、育儿理念带来的消费提升,并且在现有生育政策下,1个婴儿与6位家长(父母、爷爷奶奶、外公外婆)的养育模式,形成了一种“畸形”的消费特征:

多管齐下、多角消费、多头反复购买的消费模式。

据估算,中国城镇婴童(0-3岁)用品市场年消费总额是1050亿,加上高速发展的孕产妇用品市场,现阶段中国0-3岁婴童产业和孕产期妇女消费市场零售总额高达1400亿左右。

随着人均收入的增长,经济的发展,潜在的市场在扩大,中国母婴用品行业发展非常乐观,中国母婴用品产业尚有20多年的牛市。

市场容量将逐步增至5500-7000亿元的庞大规模。

1.3中国母婴用品行业发展概况

进入者和潜在进入者越来越多,加入的竞争对手实力越来越强,起点越来越高,进行品牌运作的企业越来越多。

15年前,终端市场仅几个品牌在竞争,5年来,骤然增加到上千个。

设计、品类等单一要素的成功,已变成必备因素,不再是决定要素;

竞胜的关键是在确保原有成功要素根基的前提下,将单一优势转化为系统资源竞争优势,形成复合模式的市场攻掠力。

许多企业过去赖以成功的单一优势,将逐渐丧失。

这昭示着中国母婴用品市场将全面进入系统资源竞争阶段。

随着人们生活水平的提高,人们对母婴用品及服务的需求也越来越高,不仅要求产品种类齐全,购物环境舒适,更要求服务的周到、细致。

无论是准妈妈还是新生儿的母亲,都更愿意选择那种可以一次性购全所有母婴用品的“一站式”经营店。

母婴用品超市“一站式”的购物模式或将成为未来市场的主流销售模式。

1.4中国母婴用品市场消费特点及动向

1.4.1目前国内母婴用品市场消费特点是:

A消费能力极强;

B信息需求旺盛;

C交流分享需求强;

D消费者重视品牌;

E购买习惯限制进入门槛;

1.4.2母婴用品市场的消费动向包括:

A、80年代出生的女孩,将成为母婴用品市场的消费主体;

80后的成长环境相对较富裕,是对时尚较敏感的“少男少女团”。

因此,不但注重产品的品质,而且更加重视以品牌、可爱、帅气为标准装扮自己的宝贝孩子,品牌化趋势将成为主流。

B、拥有丰裕存款的祖父母们和外祖父母们,为了自己可爱的孙辈也就容易不惜花费金钱。

双亲的品牌意向在祖父母钱包的支持下,使得婴儿用品的品牌化得以发展,对品牌内涵的体验消费将代替空洞的品牌符号消费。

C、母婴用品市场将成就新的礼品市场。

许多企业开始把礼品当作常规的竞争点,用价值战应对价格战,如日本的婴儿服饰市场,婴儿出生、节日的时候被作为礼品而卖出的销售额的占比,高达80%以上。

继感性消费、理性消费之后,母婴用品市场开始出现第三种消费形态“知性消费”,知性消费的基本特征是一个“快”字,快速传播、快速覆盖、快速销售。

第二章中国母婴用品零售终端分析

2.1中国母婴终端基本情况分析

2.1.1母婴终端发展历程

母婴终端随着行业市场规模的扩大、零售业态的发展而变化。

2000年以前,母婴用品的销售终端,主要是在批发市场、商场、超市等常规性渠道,大部分的商家规模都较小,基本以单店为主,所谓的连锁经营更多是采用加盟形式,实际上依然是批发业务。

自2000年,母婴产业进入快速成长期。

同期中国年均GDP增长为9%,而业界普遍认为产业增长率达30%。

终端商家开始进入了扩张期,连锁开始成为备受关注的经营模式。

同时,目录营销、网络营销等模式大规模出现,并展示了良好的盈利能力。

自2007-2008年,产业处于结构性变革的起始阶段。

未来10年,母婴行业将进入“战国”时代,新的投资、市场重组、产业并购、渠道裂变、市场细分、创新商业模式,为业内的企业和投资人带来丰沛的机遇。

2.1.2母婴终端类别及竞争格局

根据国际零售业的经验:

当人均GDP达到800-2000美元/年时,是百货商场、连锁店大量产生的时期;

当人均GDP达2000-4000美元/年时,是便利店、时尚专卖店、专营店大量产生的时期。

中国经济发展迅速,自2002年人均GDP已达到1000美元,2006年开始人均GDP突破2000美元,但是中国的区域经济发展极不均衡,东西部差异、城镇差异、甚至同一地区的城市间经济差异也很大,对中国的现实情况而言,现阶段,中国零售市场处于各种零售业态并存的格局。

目前国内的零售业态大致分为9种:

百货店、超级市场、便利店、专营店、专卖店、购物中心、大型综合性超市、仓储式商场以及网上商城。

随着零售渠道的发展,我们认为母婴专营店不仅产品越来越呈现综合性和多样性特点,还聚集了更多的母婴用品消费者。

调查显示,在有孩子的家庭中,超过80%的会选择这一零售渠道消费。

同时由于超市/大卖场近年来对人们影响越来越大,也有相当一部分的人会去这些购物场所购买婴儿用品。

网络的普及和网上购物的兴起,直接影响了消费者的购物消费,尤其对于高端消费者的消费行为的影响。

从调研过程中发现消费者通过网络购买母婴用品的越来越多,在婴儿用品消费者中名列第三。

2.1.3国内外情况对比

概览全球母婴市场,中国母婴企业会惊诧地发现两者差距以及未来巨大发展空间。

法国Prental是该国最大的母婴专卖店,在欧洲有500多家连锁店,最大的面积达3000平方米;

意大利chicco品牌行销全球140余国家,年营业额160亿人民币;

英国最大的母婴专门店Mothercare在全球有400多家;

日本的西松屋拥有门店近600家,2006年营业额折合人民币66亿元;

日本Akachanhonpo有60多家中大型卖场,年营收也达60多亿人民币;

全球最大的母婴用品零售企业toy‘srus(玩具反斗城),旗下拥有toys’rus、kids‘rus、babies’rus、imaginarium四个连锁店品牌,年销售额200多亿美元。

反观中国的母婴市场——全球人口最多、潜力最大的母婴用品市场,全国性母婴专营连锁店尚未有一家,且没有一家的营业额达到20亿人民币。

诸般数据比照显示,中国母婴市场仍然处于“婴儿期”,前景广阔,众多投资者瞄准了母婴市场。

北京、上海等地的几家领先零售企业备受风险投资者的青睐,在风投的推力之下正跨市出省开展连锁经营,冲刺20亿元零售业绩。

更加显著的变化体现在各城市零售网点的急剧增加。

2.2终端运营模式分析

目前,中国的母婴产业仍处于发展的初级阶段,各种渠道并存,各家厂商基于自身的资源、能力以及市场机会,往往综合运用以上四类渠道进行立体营销。

从组合的角度讲,可能的运营模式至少有15种,从市场表现看,主要有以下四种运营模式:

目前,中国的母婴企业主要有以下四种运营模式:

其一,以电子商务+目录销售育儿产品的红孩子、爱婴网;

其二,以网站+目录+连锁门店销售的乐友、丽家宝贝、酷菲儿、好孩子;

其三,就是宝宝树、摇篮网、丫丫网、9ye育儿园、中国妈妈网等以提供资讯、交流、博客、社区的网站;

其四,是众多散点分部的单体店。

零售终端分布呈现明显的区域性特点,全国性母婴终端还未崛起,区域性强势企业开始出现。

虽然在某些地级市,当地母婴专营店做得相当不错,但都是小范围的,还未有全国性领袖品牌出现。

大多数国内专营店还在二三线苦苦争夺本地市场,并且在服务、供货体系等方面还处于学习与建设阶段。

但在一线城市,母婴连锁零售店品牌已经呈现出区域强势品牌,如以北京为中心华北地区甚至北方地区以丽家宝贝和乐友最强,二者无论在店面数量上,还是在影响力上都可圈可点。

而在以上海为中心的华东地区,爱婴室、妈妈好孩子是最强的。

由于市场规模的迅速扩大,业内商家竞争的日趋激烈,行业将呈现以下变化趋势:

资本重组行业格局、职业经理人重塑竞争格局、竞争重心开始下移、产品体系发生变化、行业服务机构出现。

第三章中国母婴用品零售市场现状及主要企业

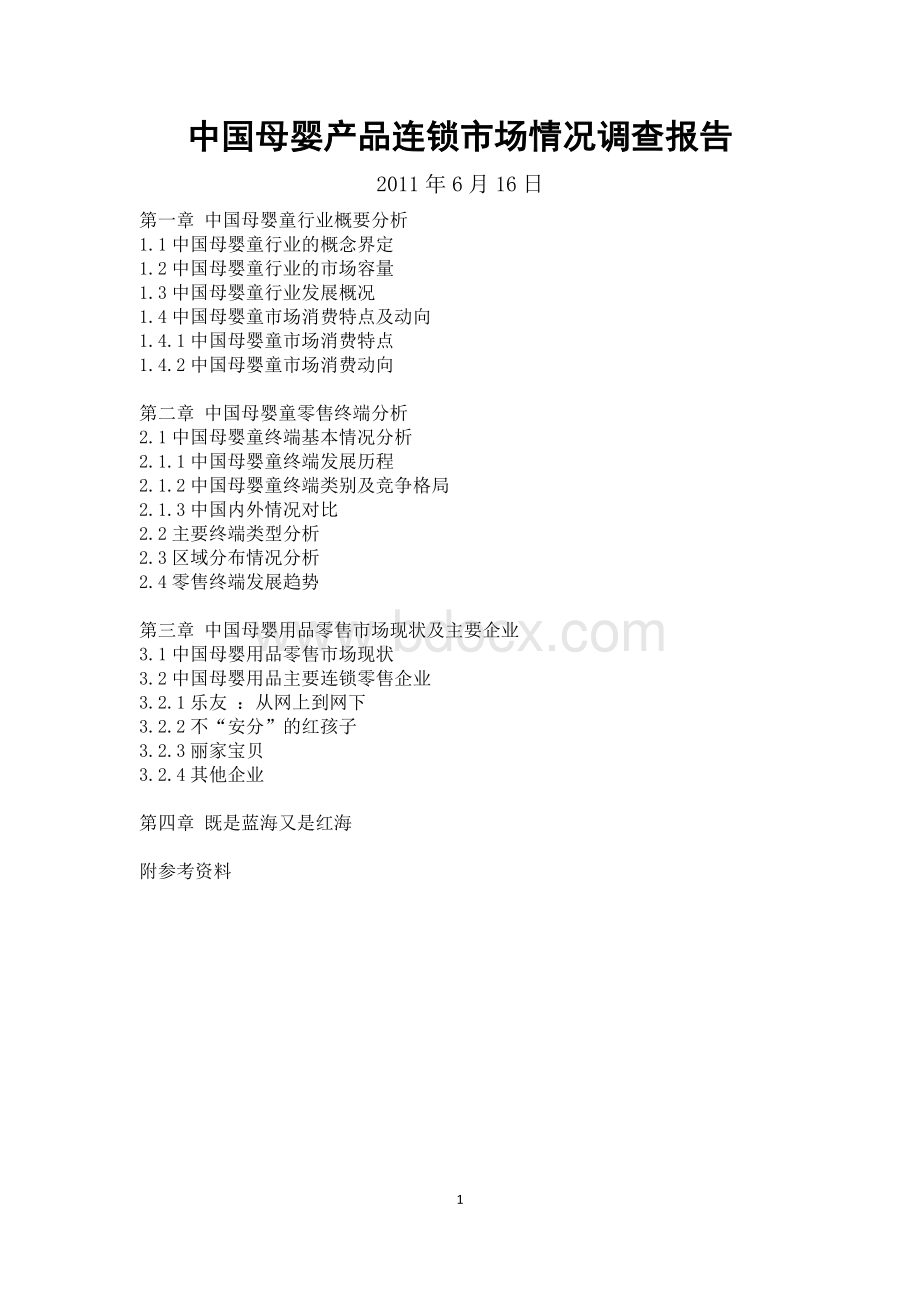

母婴用品店,仅次于大卖场/超市,已经成为消费者第二受欢迎的婴儿用品购买渠道。

消费者被母婴店的店员服务态度和母婴用品品类齐全吸引而最常光顾母婴店。

而母婴店的优惠推广活动少,去母婴店购物不如大卖场和超市便利,产品价格和促销活动也不如大卖场、超市吸引人。

两者之间具体的对比见表1:

表1:

大卖场与专业母婴店对比分析

总体

大超市、大卖场

专业母婴店

店内机会

•12~21%

购买动机

店外因素:

(88%)

•选了一直买的产品/品牌(80%)

•选了孩子喜欢的产品(15%)

•朋友/家人推荐的产品(6%)

店内因素:

(36%)

•仔细的比较了价格(17%)

•选了在促销的产品(14%)

•仔细看了包装上的成分(9%)

(89%)

•选了一直买的产品/品牌(81%)

•选了孩子喜欢的产品(13%)

•朋友/家人推荐的产品(8%)

(40%)

•仔细看了包装上的成分(18%)

•仔细的比较了价格(13%)

有吸引力的促销形式

•价格相关(92%)

•买赠相关(80%)

•会员相关(24%)

•买赠相关(75%)

•会员相关(40%)

促销员推荐成功率

•推荐成功(23%)

•推荐失败(69%)

•未推荐(9%)

•推荐成功(19%)

•推荐失败(62%)

•未推荐(19%)

乐友的第一家和第二家实体店分别在2001年和2004年开出。

在创业不到两年就遭遇互联网寒流的乐友,度过了一段艰难的时期。

当时高盛、中经合投资的第一轮340万美金很快就烧得差不多了,当时国人并不熟悉和认可B2C的电子商务模式。

但这个电子商务的冬天在2004年底终于结束了。

“非典”期间不得已而为之的网上购物最终演变成了“普及教育”。

2008年7月2日,乐友宣布从德意志银行、永威投资等国际金融机

升级会员

升级会员