土地估价方法及案例Word格式.docx

《土地估价方法及案例Word格式.docx》由会员分享,可在线阅读,更多相关《土地估价方法及案例Word格式.docx(20页珍藏版)》请在冰豆网上搜索。

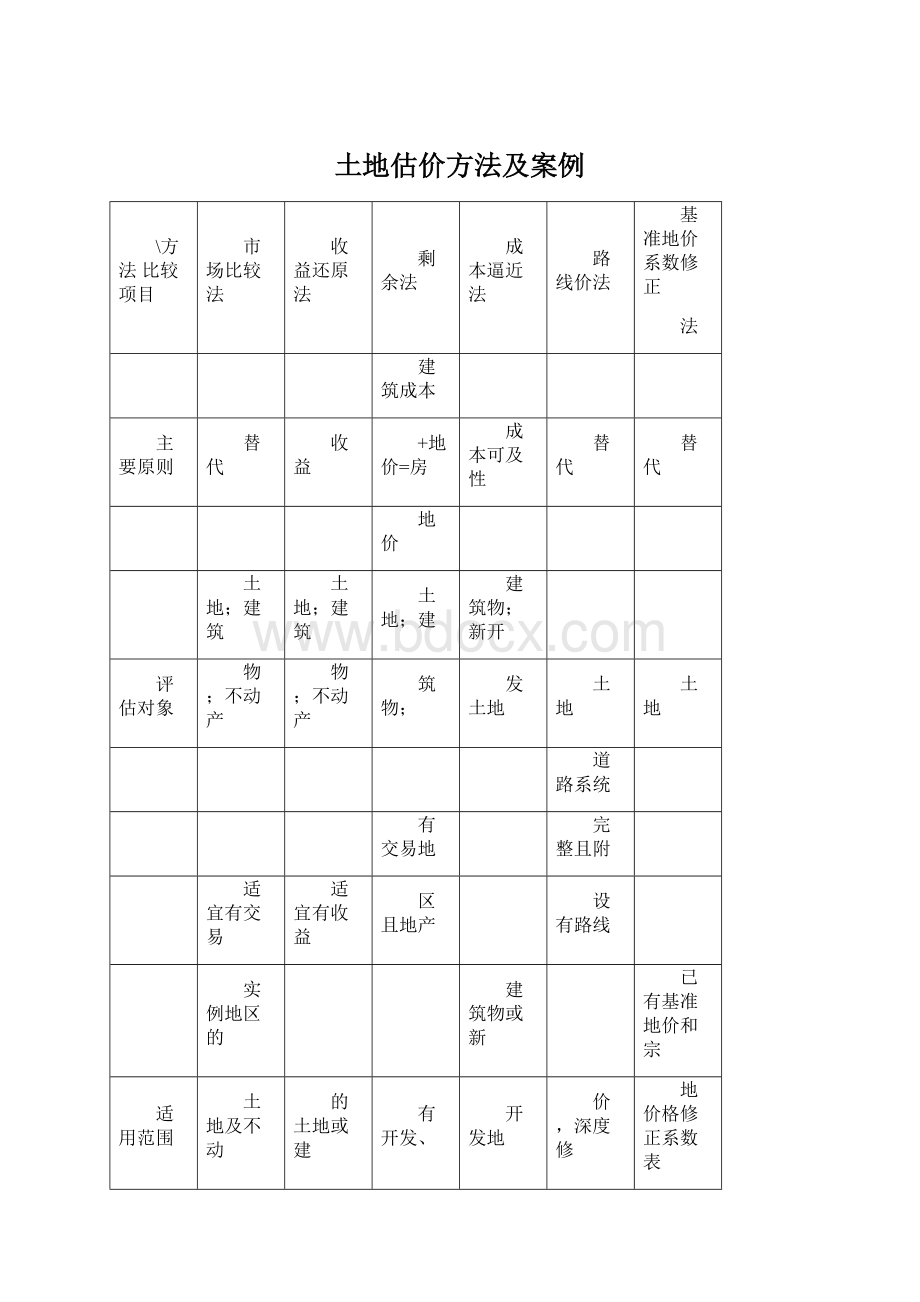

适用范围

土地及不动

的土地或建

有开发、

开发地

价,深度修

地价格修正系数表

筑物

再开发价

正系数表

产估价

值

和条件修

1无类似交

1对不适

易案例或无

宜建筑或

市场交易时,

1对无收益

无再开发

难以评估;

2

不动产评估

价值土地

1不适宜于已

必须考虑所

困难;

2收益

评估困

建成地或已

不适宜于

不适宜于无基准地

限制

有差异的项

数据必须合

难;

2房

开发地;

2成

无路线价

价区域。

目,并加以适

理、准确;

3

价预测难

本不等于价

区域。

当修正;

3必

还原利率必

以准确;

格。

须查证比较

须适当。

开发费用

案例资料的

难以准

准确性。

确。

理论基础

1依实例地

1未来纯收

1地价=房

1建筑价=重

宗地价=路

宗地价=基准地价*

价格,比较求

益还原现值

地价-建

置成本-折

线价*深度

(1土刀区域及个别

评估地价格;

即为价格;

筑成本-

旧;

2新开发

指数*条件

因素修正系数)*批

2无理论基

有理论基础。

利润利

地价=土地取

修正指数*

租年期系数*时间修

础,但实用。

息;

2建

得费+开发费

时间修正

正系数。

筑价=房

+利润+利息+

系数。

地价-地

区位修正。

价;

3有

理论基

础。

1收集适当

交易实例;

查证交易条

1估计开

1查定路线

件状况,包括

1确定土地征

1估价总收

发完成后

2查定

价格、支付条

用拆迁费;

益;

2估价总

房地售

深度指数;

1查定基准地价;

件、动机及宗

确定开发费;

费用;

3计算

2估

3查定条件

查证评估地块条件;

地条件;

3实

3确定利润;

4

估价程序

纯收益;

4选

计建筑费

指数;

4查

3查定各项修正系

例交易情况

确定利息;

5

定还原率;

用;

3估

定时间修

数;

4修正岀宗地

修正;

4实例

计算成本价

计算收益价

计各项税

正指数;

价。

期日修正;

格;

6位置修

费;

4计

修正岀宗

实例区域及

正。

算地价。

地价格。

个别因素修

正;

6判定比

较价格。

评估结果与

现实性

市价相近,最

市价稍有偏

接近市价

市价常有偏

具现实性

差

掌握难易

易

难

易,适于多

宗地估价

易,适于多宗地估价

评估结果

比较价格

收益价格

剩余价格

成本累加价

格

收益还原法案例

一评估土地价格

案例1

某公司于2000年7月1日经政府出让取得一块商业用地,土地面积5000m2,土地出让年限

为2000年7月1日至2040年6月30日,共40年。

该公司在该地块上建成一栋钢筋混泥土结构商业楼,总建筑面积为15000m2,于2001年7月1日竣工投入使用,该建筑物当时重置价格为1300元/m2。

现该物业由业主自行经营,经营状况正常,年经营收入6000万元,

年销售成本及经营成本共4000万元,管理费、财务费用为年经营收入的6%商品销售税及

附加为销售收入的%经营利润为年经营收入的10%[若2005年7月1日同类型建筑物重置

价值为1500元/m,房屋还原利率为8%土地还原利率为6%不考虑递增及物价因素,求该地块于2005年7月1日价值。

(注释:

1该物业为自营物业,总费用中需扣除经营者利润;

2总费用中扣除房屋年折旧的

计算,由于土地终止日期2040年6月30日短于房屋经济寿命到期日(钢筋混凝土非生产用房经济寿命为60年,本例房屋经济寿命到2061年6月30日止),故折旧年限到土地终止日2040年6月30日止,共39年)

解:

1年经营收入=6000万元

2年须扣除总费用:

销售成本及经营成本=4000万元;

管理费、财务费用=6000*6%=360万元;

商品销售税金及附加=6000*%=510万元;

房屋年折旧:

折旧年限从2001年7月1日至2040年6月30日共39年

房屋重置价=1500*15000=2250万元;

年折旧额=2250/39=万元;

已折旧年限从2001年7月1日至2005年6月30日共4年。

3房地产年纯收益==万元

4房屋年纯收益=房屋现值*房屋还原利率=(*4)*8%=万元

5土地年纯收益=万元

6该地块于2005年7月1日的价值:

P=a/r地*[1-1/(1+r地)n]=6%)*[1-1心+6%)35]

=万元;

土地单价=9011元/平方米。

二评估房地产价格

案例2

某酒店拥有的房地产占地面积为10000平方米,土地使用权通过有偿出让方式取得,土地使

用权出让年期为50年。

该宗地上建有一座饭店,在2005年8月尚可有效使用50年,容积

率为3,。

据当地市场资料用比较法评估的宗地在2005年8月50年期土地适宜权价格为1000

元/平方米(容积率为1时)。

据当地资料,容积率每增加1,地价增长60%该饭店每月的客观净收益为15万元。

已知土地还原率「1=6%该饭店的建筑还原率取「2=8%评估该饭店

的价格,估价期日为2005年8月。

房地年纯收益=15万元/月*12月=180万元/年;

土地总地价=10000^*1000元/m2*(1+2*60%)=2200万元;

土地年纯收益=(2200*6%)/[1-1/(1+6%)50]=万元/年;

房屋年纯收益=房地产年总纯收益-土地年纯收益==万元/年;

房价=(房屋年纯收益/r2)*[1-1/(1+r2)50]=8%)*[1-1/(1+8%)50]=万元。

案例3不动产为一栋五层的钢筋混凝土建筑。

用途为综合楼。

占地面积为各层建筑面积如下:

土地面积为8400m2。

建筑物部分:

1楼3800m;

2-5楼:

2800mi;

合计:

15000mi。

楼层

面积

单价

月租金收入

押金

2800

40

112000

26000

1

3800

100

380000

114000

合计

15000

828000

218000

建筑物总造价为4800万元,其中主体所占比例为65%设备所占比例为35%建筑物的耐用年限主体为50年,设备平均为10年,残值率为0。

不动产每空置一个月,押金运用年收益率为7%不动产租税为万元,保险费为万元,管理费为建筑物造价的2%作为购买土地及

地上建筑物50年使用权的参考值,综合还原率取8%估价期日为2005年9月30日;

估价

日期为2005年9月1日-10月30日。

租金=万元*12月=万元/年,押金运用收益=万元*7%=万元,空房损失额=万元(按一个月的租金计算),则,总收益=租金+收益-损失=万元;

折旧费=主体(4800*65%*1/50)+设备(4800*35%*1/10)=万元,维持管理费=4800*2%=万元

(按建筑物造价的2%十算),租税=万元,保险费=万元;

则,总费用=+96++=万元;

故,纯收益=总收益-总费用=万元;

不动产收益价格=不动产纯收益/综合还原率*[1-1/(1+综合还原率)50]=万元。

三评估承租土地使用权价格

案例4

某企业于10年前以国家出租方式取得某商业用地使用权,目前实际支付的年租金是8万元,

该租约上有10年到期,余期租金不再调整。

据调查,目前同类商业用地市场年租金为10

万元,根据测算承租土地使用权还原率为8%计算该企业所拥有的承租土地使用权价格

年租金差额(租金盈余)=10-8=2万元;

10

承租土地使用权价格=(2/8%)*[1-1/(1+8%)]=万元。

市场比较法案例

注意事项:

注意特殊交易;

因素修正按影响大小确定不同权重;

各项修正不超过20%总修正不超过30%

估价结果确定可按不同权重计算。

估价师要评估一宗商业用地的公开市场价值,估价对象及比较案例的区域和个别因子条件指

数采用权重累加方式,相关情况如下:

估价对象

实例A

实例B

实例C

用途

商业

交易面积

6000

9000

5700

6300

交易情况

求正常市场价

急于出售,比

正常低5%

拍卖成交,比

正常咼5%

正常交易

交易日期

正常,价格指

数105

价格指数101

价格指数103

2005.1

价格指数102

区域因素合计

98

97

个别因素合计

99

容积率

剩余使用权限

40年

38年

39年

成交价格(兀/m)

4500

5200

4900

本题注意:

要进行使用权限修正和容积率修正(根据当地国土部门公布商业用地容积率修正

系数表)

估计对象

容积率系数

使用权限修正中,土地还原利率取6%

由题可得,比准价格:

2

实例A=4500*100/95*105/101*100/98*100/98*100/98*1/=5303元/m;

实例B=5200*100/105*105/103*100/100*100/99*100/103*1/=4983元

升级会员

升级会员