天大2018年6月考试《国际贸易》离线作业考核试题(第四组答案).docx

《天大2018年6月考试《国际贸易》离线作业考核试题(第四组答案).docx》由会员分享,可在线阅读,更多相关《天大2018年6月考试《国际贸易》离线作业考核试题(第四组答案).docx(4页珍藏版)》请在冰豆网上搜索。

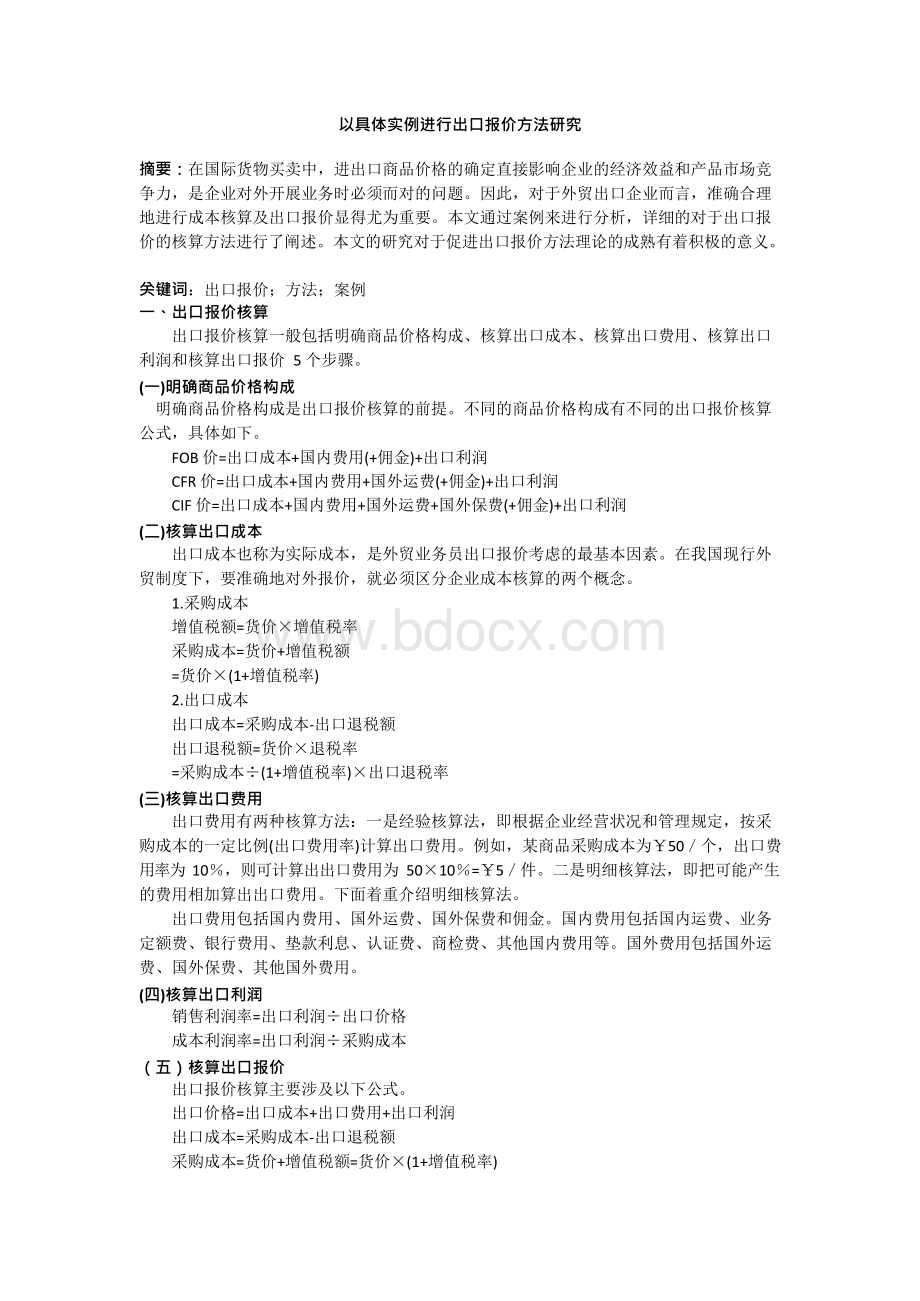

以具体实例进行出口报价方法研究

摘要:

在国际货物买卖中,进出口商品价格的确定直接影响企业的经济效益和产品市场竞争力,是企业对外开展业务时必须而对的问题。

因此,对于外贸出口企业而言,准确合理地进行成本核算及出口报价显得尤为重要。

本文通过案例来进行分析,详细的对于出口报价的核算方法进行了阐述。

本文的研究对于促进出口报价方法理论的成熟有着积极的意义。

关键词:

出口报价;方法;案例一、出口报价核算

出口报价核算一般包括明确商品价格构成、核算出口成本、核算出口费用、核算出口利润和核算出口报价5个步骤。

(一)明确商品价格构成

明确商品价格构成是出口报价核算的前提。

不同的商品价格构成有不同的出口报价核算公式,具体如下。

FOB价=出口成本+国内费用(+佣金)+出口利润

CFR价=出口成本+国内费用+国外运费(+佣金)+出口利润

CIF价=出口成本+国内费用+国外运费+国外保费(+佣金)+出口利润

(二)核算出口成本

出口成本也称为实际成本,是外贸业务员出口报价考虑的最基本因素。

在我国现行外贸制度下,要准确地对外报价,就必须区分企业成本核算的两个概念。

1.采购成本

增值税额=货价×增值税率采购成本=货价+增值税额

=货价×(1+增值税率)2.出口成本

出口成本=采购成本-出口退税额出口退税额=货价×退税率

=采购成本÷(1+增值税率)×出口退税率

(三)核算出口费用

出口费用有两种核算方法:

一是经验核算法,即根据企业经营状况和管理规定,按采购成本的一定比例(出口费用率)计算出口费用。

例如,某商品采购成本为¥50/个,出口费用率为10%,则可计算出出口费用为50×10%=¥5/件。

二是明细核算法,即把可能产生的费用相加算出出口费用。

下面着重介绍明细核算法。

出口费用包括国内费用、国外运费、国外保费和佣金。

国内费用包括国内运费、业务定额费、银行费用、垫款利息、认证费、商检费、其他国内费用等。

国外费用包括国外运费、国外保费、其他国外费用。

(四)核算出口利润

销售利润率=出口利润÷出口价格成本利润率=出口利润÷采购成本

(五)核算出口报价

出口报价核算主要涉及以下公式。

出口价格=出口成本+出口费用+出口利润出口成本=采购成本-出口退税额

采购成本=货价+增值税额=货价×(1+增值税率)

出口退税额=货价×出口退税率=采购成本÷(1+增值税率)×出口退税率出口费用=国内费用+国外运费+国外保费+佣金

国内费用=国内运费+业务定额费+银行费用+垫款利息+认证费+商检费+其他国内费用业务定额费=采购成本x业务定额费率

垫款利息=采购成本×贷款年利率×垫款天数÷360国外运费=基本运费+附加运费

国外保费=CIF价×(1+保险加成率)×各种保险费率之和佣金=含佣价×佣金率

出口利润=采购成本×成本利润率=出口价格×销售利润率

若外贸业务员得到的国外运费、出口利润等信息是以货物总量统计的,并给出相应汇率,核算出口报价公式可以进一步转化如下。

国内出口总成本=采购成本-出口退税额+国内费用采购成本=货价+增值税额=货价×(1+增值税率)

出口退税额=货价x出口退税率=采购成本÷(1+增值税率)×出口退税率

国内费用=国内运费+业务定额费+国内银行费用+垫款利息+认证费+商检费+其他国内费

用

国外费用=国外运费+国外保费+其他国外费用

出口利润=国内出口总成本(或采购成本)×成本利润率=FOB金额×现汇买入价x销售利

润率

=FOB金额x(现汇买入价-换汇成本)

换汇成本=国内出{口总成本(本币)÷FOB价(外币)销售利润率=1-换汇成本÷现汇买入价

出口价格=[(国内出口总成本+出口利润)÷现汇买入价+国外费用]÷出口数量

FOB价=(国内出口总成本+出口利润)÷现汇买入价÷出口数量

CFR价=FOB价+国外运费÷出口数量

CIF价=CFR价+国外保费=CFR价÷[1-(1+保险加成率)×保险费率]

二、实例分析

2013年3月12日,王丽收到秦皇岛创达帽业有限公司就全棉太阳帽Style No.C123

的

报价如下。

面料:

全棉

含税价:

¥6.30/个增值税率:

17%

包装方式:

20个/塑料袋,10个塑料袋/出口纸箱包装尺寸:

60厘米×40厘米×40厘米=0.096立方米毛重:

18千克/箱

净重:

16.5千克/箱

月生产能力:

60000个/月

最低起订量:

20000个付款方式:

交货时付款交货地点:

工厂交货

该笔出口业务的其他相关信息如下。

2013年3月12日的美元牌价为USDl=RMB6.8146/6.842;数量:

蓝色8000个,白

色

12 000个;业务定额费为采购成本的5%;国内运费为RMB500;国内其他费用为RMB500:

预计垫款时间为1个月,银行贷款年利率为6.12%;出口退税率为13%,退税款利息忽略不计;银行手续费预计为出口报价的0.5%;国外运费按W/M计费,每运费吨为USDl8.75;

预期利润率为15%,请核算出口报价。

(计算过程中,数值要保留到小数点后4位,最后的

报价保留到小数点后2位)计算方法:

(一)明确商品价格构成

根据ABCCO,LTD的询盘函,商品价格构成是CFRHamburgandL/Catsight。

因此,出口商品太阳帽的价格构成为:

CFR出口价格=出口成本+国内费用+国外运费+出口利润。

若按20000个最低起订量作为出口报价核算的商品数量,则设该商品出口报价为x美元/个。

(二)核算出口成本

出口成本=采购成本-出口退税额

=采购成本-采购成本÷(1+增值税率)×出口退税率

=[6.3-6.3÷(1+17%)×13%]÷6.8146=0.82l8(美元/个)

(三)核算国内费用

国内运费=500÷20000÷6.8146=0.0037(美元/个)

业务定额费=采购成本x业务定额费率=6.3×5%÷6.8146=0.0462(美元/个)

银行费用=出口价格×银行费用率=0.5%x

垫款利息=采购成本×贷款年利率×垫款天数÷360

=6.3×6.12%×30÷360÷6.8146=0.0047(美元/个)

其他费用=500÷20000÷6.8146=0.0037(美元/个)

国内费用=国内运费+业务定额费+银行费用+垫款利息+其他费用

=0.0037+0.0462+0.5%x+0.0047+0.0037=0.0583+0.5%x

(四)核算国外运费

因为,M=0.6´0.4´0.4=0.096(M3)ñW=0.018(MT)

所以,按体积作为运费的计量单位。

国外运费=0.096×18.75÷200=0.009(美元/个)

(五)核算出口利润

出口利润=出口价格×销售利润率=15%x

(六)核算出口报价

出口报价=出口成本+国内费用+国外运费+出口利润

x=0.8218+(0.0583+0.5%x)+0.009+15%x

x=1.05(美元/个)

结论

通过本文的研究,笔者对于出口报价的方法通过实例的方式进行了分析。

本文所研究的只是一个基本的框架,对于一些复杂的出口报价方法还需按照具体情况来进行分析。

本

文的研究对于促进出口报价相关理论的成熟有着积极的意义。

升级会员

升级会员