财务报表分析概述Word文件下载.docx

《财务报表分析概述Word文件下载.docx》由会员分享,可在线阅读,更多相关《财务报表分析概述Word文件下载.docx(17页珍藏版)》请在冰豆网上搜索。

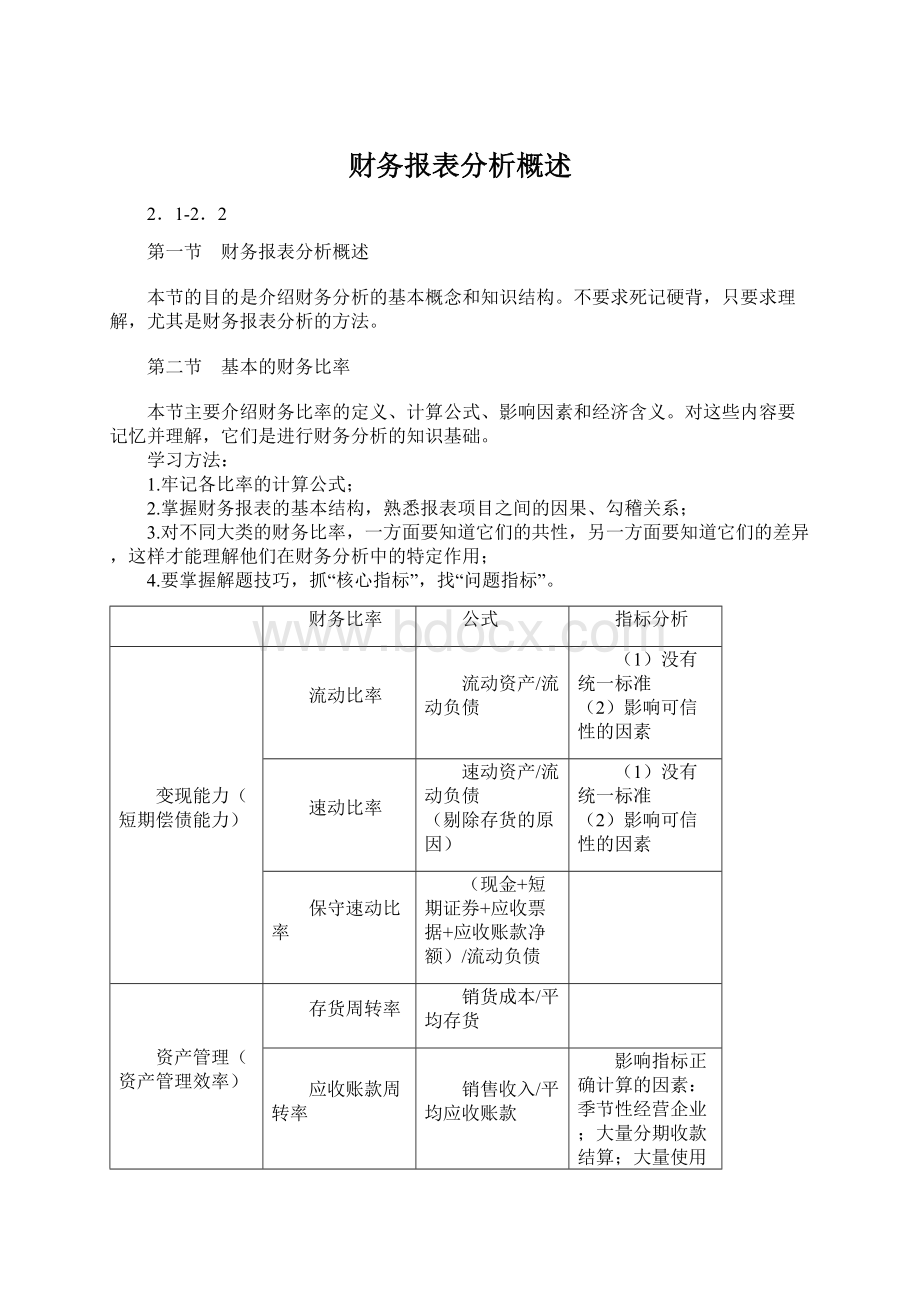

保守速动比率

(现金+短期证券+应收票据+应收账款净额)/流动负债

资产管理(资产管理效率)

存货周转率

销货成本/平均存货

应收账款周转率

销售收入/平均应收账款

影响指标正确计算的因素:

季节性经营企业;

大量分期收款结算;

大量使用现金结算;

年末销售大量增加或大幅度下降。

流动资产周转率

销售收入/平均流动资产

总资产周转率

销售收入/平均总资产

负债比率(长期偿债能力)

资产负债率

总负债/总资产

有形净值债务率

负债总额/(股东权益-无形资产净值)

已获利息倍数

税息前利润/利息

利息的内容、对比基础

产权比率

总负债/所有者权益

盈利能力

资产净利率

净利润/平均资产总额

净资产收益率

净利润/平均净资产

销售净利率

净利润/销售收入

销售毛利率

毛利/销售收入

1.考察指标的含义、分析及影响因素

例题1.影响速动比率的因素有( )(1998年,2分)

A.应收账款

B.存货

C.短期借款

D.应收票据

E.预付账款

[答疑编号20020101:

针对该题提问]

[答案]ACDE

解析:

计算速动比率时已扣除了存货。

例题2.某公司当年的经营利润很多,却不能偿还到期债务。

为查清其原因,应检查的财务比率包括( )。

(1999年,2分)

A.资产负债率

B.流动比率

C.存货周转率

D.应收账款周转率

E.已获利息倍数

[答疑编号20020102:

答案:

BCD

由于不能偿还到期债务,所以说明该企业短期偿债能力较差。

选项中只有B是属于短期偿债能力的评价指标。

但是CD是影响流动比率的因素,所以也要选。

例题3.下列各项中,可以缩短营业周期的有( )。

(2003年,2分)

A.存货周转率(次数)上升

B.应收账款余额减少

C.提供给顾客的现金折扣增加,对他们更具吸引力

D.供应商提供的现金折扣降低了,所以提前付款

[答疑编号20020103:

答案:

ABC

营业周期=存货周转天数+应收账款周转天数,A、B、C均可加速存货或应收账款的周转;

而D涉及的是应付账款,与营业周期无关,所以不正确。

例题4.不影响应收账款周转率指标利用价值的因素是( )。

(2001年,1分)

A.销售折让与折扣的波动

B.季节性经营引起的销售额波动

C.大量使用分期收款结算方式

D.大量地使用现金结算的销售

[答疑编号20020104:

A

应收账款周转率等于销售收入净额除以平均应收账款,分子销售收入净额扣除了折扣与折让,所以销售折让与折扣的波动不会影响应收账款周转率指标的利用价值。

例题5.在进行已获利息倍数指标的同行业比较分析时,应选择本企业该项指标连续几年的数据,并从稳健的角度出发,以其中指标最高的年度数据作为分析依据。

( )(2001年,1.5分)

[答疑编号20020105:

×

只要高于以往年度最低的数据就足以稳健了。

例题6.某公司2004年度销售收入净额为6000万元。

年初应收账款余额为300万元,年末应收账款余额为500万元。

每年按360天计算,则该公司应收账款周转天数为( )天。

(2005年)

A.15

B.17

C.22

D.24

[答疑编号20020106:

D

应收账款周转率=6000÷

[(300+500)÷

2]=15(次),应收账款周转天数=360/15=24(天)。

2.考察业务发生对指标的影响

[例题6]ABC公司是一个有较多未分配利润的工业企业。

下面是上年度发生的几笔经济业务,在这些业务发生前后,速动资产都超过了流动负债。

请回答下列问题(即从每小题的备选答案中选择一个正确答案,将该答案的英文字母编号填入题内的括号)。

(1)长期债券投资提前变卖为现金,将会( )。

A.对流动比率的影响大于对速动比率的影响

B.对速动比率的影响大于对流动比率的影响

C.影响速动比率但不影响流动比率

D.影响流动比率但不影响速动比率

[答疑编号20020107:

B

[解析]长期债券投资提前变现,使现金增加,流动负债不变,因此会影响流动比率和速动比率,可将C、D排除。

现金是速动资产项目,因此,流动比率和速动比率的分子会增加相同金额现金,而流动比率大于速动比率,所以速动比率变化幅度要大,应当选择B。

手写图示0201-01

(2)将积压的存货若干转为损失,将会( )。

A.降低速动比率

B.增加营运资本

C.降低流动比率

D.降低流动比率,也降低速动比率

[答疑编号20020108:

C

[解析]将积压存货转为损失,因为存货不是速动资产项目,所以不会影响速动比率,则可将A、D排除。

存货减少,流动资产则减少,而流动负债不变,因此营运资本会降低,流动比率会降低,因此B错误,C为正确选择。

(3)收回当期应收账款若干,将会( )。

A.增加流动比率

B.降低流动比率

C.不改变流动比率

D.降低速动比率

[答疑编号20020109:

[解析]收回应收账款使现金增加、应收账款减少相同金额,流动资产合计不变,流动负债也不变,因此流动比率和速动比率都不会变化,所以C为正确选择。

(4)赊购原材料若干,将会( )。

A.增大流动比率

C.降低营运资本

D.增大营运资本

[答疑编号20020110:

[解析]赊购原材料使流动资产和流动负债等额增加,所以营运资本不变,则应排除C、D。

已知业务发生前后,速动资产都超过了流动负债,即流动比率大于1,因此,流动比率分子、分母同时增加相同金额,流动比率的比值则会降低,所以应排除A,选择B。

手写图示0201-02

(5)偿还应付账款若干,将会( )。

A.增大流动比率,不影响速动比率

B.增大速动比率,不影响流动比率

C.增大流动比率,也增大速动比率

[答疑编号20020111:

[解析]偿还应付账款使流动资产(速动资产)和流动负债等额同减,会影响流动比率和速动比率,因此,应排除A、B。

由于,业务发生前流动比率和速动比率均大于1,且已知分子与分母同时减少相等金额,因此,流动比率和速动比率的比值都会增大,则应排除D,选择C。

手写图示0201-03

3.考察指标间的勾稽关系

[例题7]某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。

可以判断,该公司权益净利率比上年下降了。

( )

[答疑编号20020112:

√

说明:

今年权益净利率=上年净利润(1+8%)/[上年资产(1+12%)-上年负债(1+9%)],由于分母增长幅度超过分子增长幅度,因此该公司权益净利率比上年下降。

手写图示0201-04

例题:

某公司×

年度简化的资产负债表如下:

资产负债表

×

公司 ×

年12月31日 单位:

万元

资产

负债及所有者权益

货币资金

50

应付账款

100

应收账款

长期负债

存货

实收资本

固定资产

留存收益

资产合计

负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:

0.5

(2)销售毛利率:

10%

(3)存货周转率(存货按年末数计算):

9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):

18天

(5)总资产周转率(总资产按年末数计算):

2.5次

要求:

利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

(2000年)

[答疑编号20020113:

手写图示0201-05

所有者权益=100+100=200

长期负债=200×

0.5=100

负债及所有者权益合计=200+100+100=400

资产合计=负债及所有者权益合计=400

因为总资产周转率=销售收入/总资产=销售收入/400=2.5

所以销售收入=2.5×

400=1000

因为应收账款周转率=销售收入/应收账款=1000/应收账款=360/18

所以应收账款=18×

1000/360=50

销售毛利率=(销售收入-销售成本)/销售收入=10%,销售成本=900

因为存货周转率=销售成本/存货=900/存货=9

所以存货=900/9=100

固定资产=400-50-50-100=200

资产

负债及所有者权益

200

400

第三节 财务报表分析的应用

一、杜邦分析体系

(一)杜邦体系的核心公式

净资产收益率=资产净利率×

权益乘数

=销售净利率×

资产周转率×

[例题]某企业去年的销售净利率为5.73%,资产周转率为2.17;

今年的销售净利率为4.88%,资产周转率为2.88。

若两年的资产负债率相同,今年的权益净利率比去年的变化趋势为( )。

A.下降

B.不变

C.上升

D.难以确定

[答疑编号20020201:

[答案]C

[解析]权益净利率=销售净利率×

去年的权益净利率=5.73%×

2.17A=12.43%A

今年的权益净利率=4.88%×

2.88A=14.05%A

因此,权益净利率今年比去年呈上升趋势。

(二)权益乘数的含义与计算

权益乘数越高,负债比重越大,财

升级会员

升级会员