国内沿海散货水运形势报告Word文件下载.docx

《国内沿海散货水运形势报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《国内沿海散货水运形势报告Word文件下载.docx(7页珍藏版)》请在冰豆网上搜索。

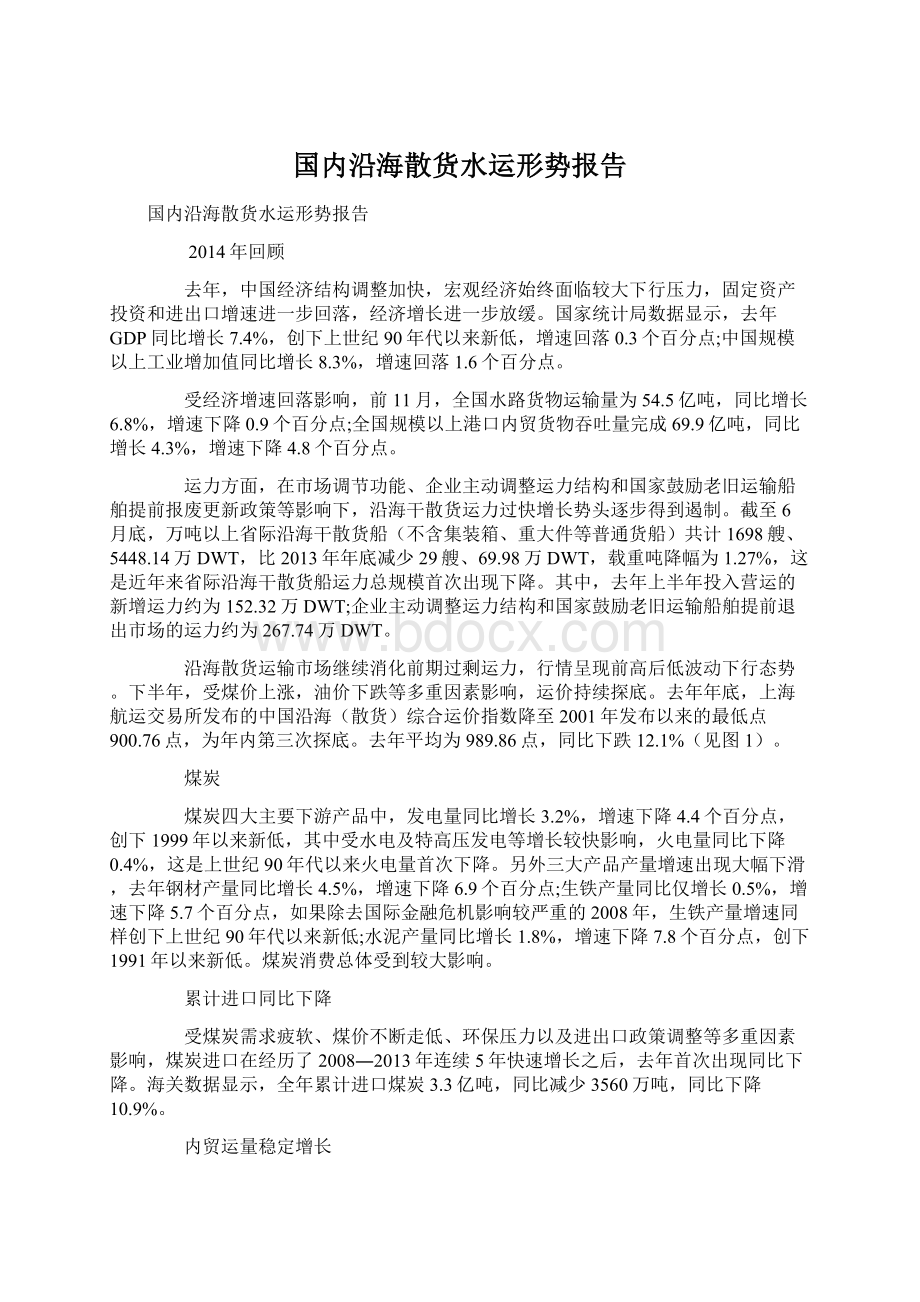

沿海散货运输市场继续消化前期过剩运力,行情呈现前高后低波动下行态势。

下半年,受煤价上涨,油价下跌等多重因素影响,运价持续探底。

去年年底,上海航运交易所发布的中国沿海(散货)综合运价指数降至2001年发布以来的最低点900.76点,为年内第三次探底。

去年平均为989.86点,同比下跌12.1%(见图1)。

煤炭

煤炭四大主要下游产品中,发电量同比增长3.2%,增速下降4.4个百分点,创下1999年以来新低,其中受水电及特高压发电等增长较快影响,火电量同比下降0.4%,这是上世纪90年代以来火电量首次下降。

另外三大产品产量增速出现大幅下滑,去年钢材产量同比增长4.5%,增速下降6.9个百分点;

生铁产量同比仅增长0.5%,增速下降5.7个百分点,如果除去国际金融危机影响较严重的2008年,生铁产量增速同样创下上世纪90年代以来新低;

水泥产量同比增长1.8%,增速下降7.8个百分点,创下1991年以来新低。

煤炭消费总体受到较大影响。

累计进口同比下降

受煤炭需求疲软、煤价不断走低、环保压力以及进出口政策调整等多重因素影响,煤炭进口在经历了2008―2013年连续5年快速增长之后,去年首次出现同比下降。

海关数据显示,全年累计进口煤炭3.3亿吨,同比减少3560万吨,同比下降10.9%。

内贸运量稳定增长

沿海主要港口内贸煤炭的发运量为6.75亿吨,同比上涨2.2%,增速下降6.3个百分点。

沿海主要港口内贸煤炭发运量累计完成6.52亿吨,同比上涨2.1%。

从各港口发运情况来看,随着港口码头的建设和扩容,北方煤炭发运集中度有所变化,黄骅港和天津港因主要承运神华集团煤炭,分流部分秦皇岛港和唐山港煤炭发运量。

华东、华南沿海地区近两年受经济结构转型升级、环保节能以及“西电东送”冲击较为严重影响,增长空间较为有限,市场份额持续下滑。

而随着长江沿岸码头及电厂的大规模建成,沿江地区煤炭需求持续上升,海进江及江内中转运量较快增长。

港口库存居高不下

虽然原煤产量增长已经得到初步遏制,煤炭进口量也出现一定程度回落,但是,由于煤炭需求增长乏力,各环节煤炭库存不仅没有明显回落,反而出现不同程度增加。

数据显示,因工业用电需求减少以及煤电谈判博弈等影响,去年年底,北方主要煤炭下水港秦皇岛、曹妃甸、京唐、天津、黄骅5港存煤量2359万吨,比去年年初增长53.7%。

整体运价震荡下行

尽管煤炭运输需求仍保持一定程度增长,但由于运力供过于求,高库存、低需求、闲置运力居高不下、进口煤炭冲击以及内贸煤价单边下行,运价整体走势震荡下行。

去年沿海煤炭运输市场整体低迷,运价波动频率增高,单线上扬下跌周期缩短,特别是二季度起,运价波动频繁,屡创历史新低。

7月7日上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)为531.89点,创指数发布以来最低。

去年年底,CBCFI为540.65点,较年初下跌35.1%;

全年平均623.53点,同比下跌25.8%(见图2)。

去年,电厂和接卸港库存维持高位,沿海电厂去库存过程缓慢,受此影响沿海煤炭运价不断在历史低位震荡盘整。

6月末至7月初,迫于销售和高库存压力,神华集团短期内6次下调煤价刺激销售,但民用电增长仍较为有限;

另一方面,水电运行良好,向华东地区输电的3条特高压线满负荷运转,对火电的替代作用较为明显。

下游电力集团放缓采购进程,港口部分泊位甚至出现闲置现象。

四季度煤电谈判,因煤企多在月初调整煤价,电企月末集中补库,7―11月出现月初煤炭需求冷清运价下跌,月末集中采购运价上涨的特征。

因调价过于频繁,四季度市场对煤价上涨的刺激逐次减弱。

与此同时,国际油价大幅跳水,致使煤炭运价进一步走跌。

去年秦皇岛至广州(5万~6万DWT)和秦皇岛至上海(4万~5万DWT)两条航线的市场平均运价分别为34.2元/吨和25.1元/吨,同比下跌20.0%和29.8%。

在市场运价出现大幅波动时,航程短的华东和长江航线竞争更为激烈,华南航线因航程较长,运价相对稳定。

铁矿石

去年粗钢、钢材和生铁的产量分别完成8.2亿、11.3亿和7.1亿吨,同比分别增长0.9%、4.5%和0.5%,增速分别下滑6.6、6.9和5.7个百分点,接近2008年国际金融危机时期水平。

进口接卸量高增长

去年主要港口进口铁矿石接卸量总计8.88亿吨,同比增长9.1%,其中沿海港口进口铁矿石接卸量达到8.79亿吨,同比增长10.6%。

分港口看,除青岛港由于港口库存压力限制,进口铁矿石接卸量同比下滑外,营口港、唐山港、天津港、连云港港和宁波-舟山港等进口铁矿石矿接卸量同比分别增长19.2%、24.3%、24.6%、16.8%和12.6%。

港口库存逐渐回落

去年港口铁矿石库存总量基本维持在1亿吨以上高位,与钢厂的低库存形成鲜明对比,年内更是多次创出历史新高。

12月26日,30个主要港口铁矿石库存总量为10059万吨,同比增加约2000万吨。

二程运量增速微降

去年主要港口铁矿石内贸出港量依然增长,但增速有所下降。

青岛港、日照港和连云港港内贸二程发运量同比分别下降2.4%、24.5%和10.1%。

华东港口进口铁矿石转运进一步向宁波-舟山港聚集,同时受长江中上游钢厂生产需求等因素的支撑,内贸发运情况好于北方港口。

去年宁波-舟山港内贸发运量同比增幅为25.6%。

市场运价持续走低

近几年,沿海铁矿石运输需求增长较为平稳,但低迷行情不改,最主要的原因在于煤炭运输船抢占运量。

去年,部分煤炭运输船为保证来回程运输货源,新进入短程铁矿石运输市场。

全年沿海铁矿石运价持续走低,由2013年年底的高点逐步下探至历史低位。

去年年底,上海航运交易所发布的沿海金属矿石货种指数创下历史最低点771.13点,同比下降43.3%;

全年平均894.86点,同比下降6.6%。

其中,青岛/日照至张家港(2万~3万DWT)航线年均24.6元/吨,同比下跌18.0%;

舟山至张家港(0.5万~1万DWT)航线年均18.6元/吨,同比下跌6.6%(见图3)。

石油

石化产量完成良好

去年前11月,规模以上工业增加值同比增长8.3%,其中化学原料和制品制造业增加值同比增长10.6%,高于同期工业增加值2.3个百分点。

炼厂开工率较为波动,主营炼厂月均约保持在80%。

主要石化产品产量完成较好。

原油加工量完成45541万吨,同比增长4.7%,增幅增加1.1个百分点,但远低于2003―2013年增幅7.0%的水平;

汽油产量完成9959.2万吨,同比增长11.3%,增幅增加0.9个百分点;

柴油产量完成16003.1万吨,同比增长1.7%,增幅增加1.2个百分点。

去年,主要陆产油田产量平稳,海洋油田产量同比减少。

前11月,原油产量完成19177.3万吨,同比增长0.4%,增幅减少1.2个百分点。

2003―2013年,原油产量年均增幅2.1%,近两年原油产量呈微幅增长态势。

去年,原油进口量继续增长,前11月,原油进口量为27801万吨,同比增长9.1%,增速反弹5.9个百分点;

金额为2111.01亿美元,同比增长6.2%。

从中东地区进口的原油量同比增长8.7%,但从伊拉克的进口量同比大幅下降。

受进口原油增长拉动,前11月,原油表观消费量为46942万吨,同比增长10.1%(见图4)。

运输市场行情平稳

去年,受原油进口量增速反弹影响,进口原油进港量同比增长,进口原油中转量同比有所回升,带动港口原油吞吐量回暖;

沿海原油运输市场行情平稳,成品油运输行情小幅波动。

进口原油进港量同比增长。

去年,原油进口量增幅反弹近6个百分点,带动外贸油进港量上升。

快报统计,前11月主要港口进口原油进港量同比上升6.1%。

随着管道运输大量分流水运中转量及沿海进口原油港口布局完善,大型泊位逐渐投入营运,主要港口原油吞吐量增幅呈下滑甚至负增长态势。

但去年受原油运输管道运量影响不大,进口原油中转量增多,主要港口吞吐量同比总体回暖,特别是北方港口回暖态势明显,南方港口相对较差。

进口原油二程中转量增加。

去年前11月,进口原油中转量同比增长,完成约1700万吨,但波动较大。

进口原油中转增长的主要原因,一是为安全起见,中石油、中石化调整运输结构,适时下调部分管道运量,因此水运中转量同比回升,扭转了近几年下跌趋势;

二是中石化进口原油主要通过水路中转到炼厂。

分地区看,北方进口原油中转量年初同比回升明显;

华东地区受管道运输影响,区域内水运中转量总体继续萎缩,受管道运输及中石化下属炼厂检修减量影响,海进江原油中转量继续低位运行;

华南地区广州港中转量则继续下降。

陆产原油运量平稳,海洋油发运量下降。

去年,大庆原油产量平稳,秦皇岛港大庆原油下水量同比下降1.2%,下降趋势稍有反弹;

海洋油田停产检修较多,致海洋油产量下降。

前11月海洋油发运量同比下降7%多;

陆产原油下水量近3年均较为平稳,稳定在350万~400万吨。

原油运价走势稳定,油品运价波动下调。

去年上半年,沿海原油运输平稳。

成品油虽调价频繁,但对市场需求产生的影响不大,沿海成品油运输行情小幅下跌。

进入三季度,7月下旬汽柴油价格下调引发市场观望,终端需求持续清淡。

华南地区受台风频繁影响,需求减弱,市场成交淡稳;

华东地区缺乏利好支撑及成品油下调预期气氛浓厚,交投寡淡。

8、9两月,国际原油价格涨跌不定,市场看跌情绪浓重,终端需求低迷,用户多按需补货,市场成交持续低迷,全无“金九银十”旺季迹象。

在市场货源需求持续低走的形势下,沿海成品油运输行情低位平稳。

四季度,国际原油价格大幅下挫。

至12月26日,成品油市场价格出现“十一连跌”,贸易商利润大幅压缩甚至出现亏损,市场看空气氛浓厚,下游终端需求低迷,进一步限制了成品油运输需求的回暖,沿海成品油运输继续维持淡稳走势。

去年年底,上海航运交易所发布的成品油运价指数为1215.40点,较年初下跌1.1%。

2015年展望

今年中国经济下行压力可能会进一步增大。

在中央经济工作会议召开前,中国人民大学国家发展与战略研究院发布的报告称,预计今年GDP同比增长7.18%;

国家发改委宏观经济研究院发布的报告则表示,今年尚无改变经济平缓下滑局面的重大因素出现,预计经济增长将可保持在7.0%以上,同比略低。

综合各方面信息并结合中央经济工作会议,预计今年中国经济同比增长目标可能在7.0%~7.2%。

干散货运力方面,去年上半年归功于老旧船舶提前拆解,运力出现负增长。

本轮拆解结束后,随着新造船舶陆续投入,运力仍将小幅

升级会员

升级会员