公司资金管理案例分析文档格式.docx

《公司资金管理案例分析文档格式.docx》由会员分享,可在线阅读,更多相关《公司资金管理案例分析文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

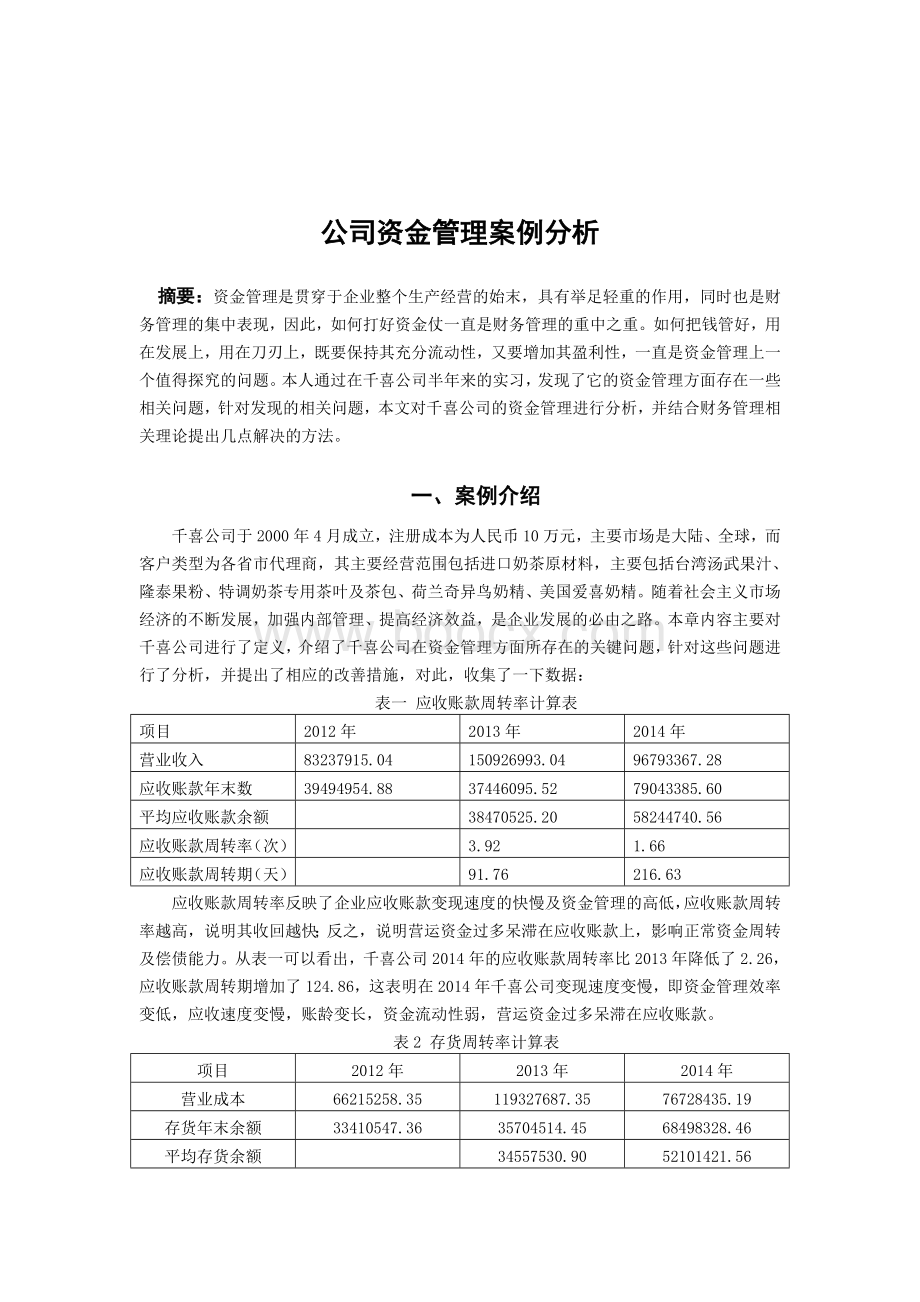

应收账款年末数

39494954.88

37446095.52

79043385.60

平均应收账款余额

38470525.20

58244740.56

应收账款周转率(次)

3.92

1.66

应收账款周转期(天)

91.76

216.63

应收账款周转率反映了企业应收账款变现速度的快慢及资金管理的高低,应收账款周转率越高,说明其收回越快;

反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

从表一可以看出,千喜公司2014年的应收账款周转率比2013年降低了2.26,应收账款周转期增加了124.86,这表明在2014年千喜公司变现速度变慢,即资金管理效率变低,应收速度变慢,账龄变长,资金流动性弱,营运资金过多呆滞在应收账款。

表2存货周转率计算表

营业成本

66215258.35

119327687.35

76728435.19

存货年末余额

33410547.36

35704514.45

68498328.46

平均存货余额

34557530.90

52101421.56

存货周转率(次)

3.45

1.47

存货周转期(天)

104.26

244.45

存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快;

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容,提高存货周转率,缩短营业周,可提高企业变现能力。

从表二可以看出,千喜公司2014年存货周转率比2013年降低了31.98,存货周转期增加了140.2天,这表明2014年存货占用水平变高,流动性越弱,企业的短期偿债能力及获力能力弱。

表三营业周期表

92.56

218.73

106.36

246.65

经营周期

198.92

465.38

一般情况下,营业周期短,说明资金周转速度快,营业周期长,说明资金周转速度慢。

同时,营业周期的长短不仅体现企业的资金管理水平,还会影响企业的偿债能力和盈利能力。

从表三可以看出,千喜公司2014年的经营周期比2013年的经营周期多出一倍多。

这表明2014年公司的资金周转速度减慢了好多,一般企业设置的标准值为200,而公司在2014年的经营周期是465.38,这说明资金管理水平太差。

表四收入成本比较法

月份

1月份

2月份

3月份

4月份

5月份

6月份

2038246.36

1328497.10

958486.79

58171.70

19022.40

1435171.52

2036267.84

1284733.86

681478.36

678656.74

536029.78

779831.78

差额

1378.52

43763.24

277008.38

-620485

-477007.40

655339.74

成本率

1

0.97

0.71

11.67

26.08

0.54

7月份

8月份

9月份

10月份

11月份

12月份

363162.18

636030.46

51325.68

69026.40

164356

984737.40

578874.26

72850.98

75925.24

72401.12

160071.10

190763.68

-255712.08

563179.48

-24719.56

-3374.72

4284.90

797973.36

成本

1.79

0.11

1.4828

1.0489

0.19

从表四可以看出,千喜公司3~7月份的营业成本率普遍较高,尤其是4、5月份这两个月退货过多。

二、千喜公司存在的关键问题

从以上资料可以看出,千喜公司在资金管理方面主要存在一下问题:

(一)资金管理水平低,使用效益差

1.银行账户多,资金分散

尽管公司制订了资金使用计划和各项费用开支计划,但大多情况下都不能做到按计划控制,导致计划的可操作性差,有的甚至将计划束之高阁,计划与实际严重脱节,这使得公司的资金管理变得盲目,影响企业资金的正常周转。

2.资金占用方面管理不善

资金流转的内部控制制度流于形式,以往的管理体系中资金管理功能主要是对资金的事后核算,是对企业已经发生的生产经营活动中资金的客观反映和监督。

随着我国市场经济的发展,越来越多的企业管理者和决策者希望能及时追踪和分析企业的支出、成本、收益的来源。

以千喜公司为例,由于该企业销售的产品迎合了消费者的眼光,加上销售渠道遍布全国,使得很快占领全国市场,为扩大市场占有率,不断增加销售门店即不断增加各地客户,产品仍供不应求。

企业为此向银行借贷庞大金额用于扩大经营规模、生产更多新产品,使企业为此付出了巨大的资金成本。

另外,由于库存量大,导致资金占用额高,企业存货储备要占到流动资金的60%以上,给企业流动资金周转带来很大的困难。

(二)缺乏健全的货币资金内部控制制度

1.库存现金和银行存款的管理不规范

现金管理中,时常存在着不执行规定库存现金限额的现象,就算超限额留存库存现金也不会送存银行,通常用现金结算一千元以上甚至上万元的开支的现象都是比较常见的;

另外,该公司私设“小金库”,经常会将取得的销售收入直接坐收坐支,而且公司内部的现金不定期盘点制度不能很好执行,这就给“白条”抵库公款、私存挪用现金或公款私占等违法行为的发生提供了机会。

这样就使得该公司的现金管理制度形同虚设,进而导致企业的资金流失。

银行存款管理中,为了使用方便,为了逃避监督、躲避、检查,该公司采取多头开户,隐蔽资金,账外经营银行收款不入账,套取转移企业资金,即将收到的支票存入银行,财务通常都不登记入账,同时开出一张同收入款等额的支票将资金转移。

直接虚列劳务费等无实物购入的支出,从银行提取现金,化公为私。

2.会计、出纳岗位责任划分不去,缺乏合理的监督和牵制制度

我国会计法规定,出纳人员不得监管稽核、会计档案保管和收入、费用、债券债务账目的登记工作。

会计工作岗位可以一人多岗,但不相容职务应该互相分离,形成相互牵制的局面。

但我国中小企业规模小、业务频繁、会计核算简单、会计制度又不健全,常出现会计工作岗位的设置不符合规定的问题。

企业所有者出于管理成本的考虑,往往要求财务人员“一个萝卜几个坑”。

有些单位会计、出纳由同一个人担任,会计也可以收取现金,个人办理货币资金业务的全过程;

有些单位出纳除了担任现金收付、银行存款的存取等本职工作外,同时还兼着会计凭证、账簿及银行存款全套印鉴、审核会计凭证等会计工作。

因此财会人员素质参差不齐,会计、出纳岗位职责划分不清,缺乏监督和牵制机制。

这不仅违反了会计法规定,也无形中给了有关人员公款私存、私自放贷获取利息,甚至是侵吞公款提供了机会,最终让企业蒙受损失。

3.公司相关的印鉴和票据缺乏规范的管理

公司对购入的票据没有设备查登记,而是直接交财务部使用,而财务部对票据的领取、使用、保存等也没有建立严格的管理制度,进而导致相关人员在收到现金时不上交入账,为其侵吞公款提供了机会。

对于预留银行印鉴,统一由出纳一人保管,而不是分开保管,这样就使得有关人员携巨款潜逃的现象时有发生。

公司的个别管理者,将企业的证照,私下应允给他人使用,从中收取使用费,而其所收的使用费用也不上交,私自侵吞,严重伤害到企业的利益。

同时,因为对于所收的使用费用不上交,而应上交的税费也没有缴纳,进而也导致国家的相关税收收入流失

(三)存货占用额较大,且资金回收迟缓,影响企业效益

1、期末存货过多

一般来讲千喜公司为了避免因缺货而错过交货期,造成顾客满意度下降,从9月到2月份这段淡季期间都会竭力生产成品,所以一般都会导致期末存货库积压过大。

这不但会影响企业资金的正常周转,造成资金浪费,而且长期滞压容易发生贬值、毁损、失窃、成品过期,从而直接形成损失。

2、应收账款的借方余额较大

千喜公司为了扩大自身的销量,打开市场,一般都会采用赊销的方式与客户开展商业往来,在往来的过程中也包括了折扣问题,例如商业折扣、现金折扣问题。

无论如何,这都是企业在利用商业信用开展商业往来。

但是企业在确定客户时,往往存在着一定程度上的盲目性。

为了追求销售量,千喜公司并没有把注意力放在对客户的信用调查上,往往存在侥幸心理,没有派有关人员展开调查就同客户进行商业往来,这样做会出现两种情况,一是账目上销售量逐渐扩大,但是利润并没有随之有所提升。

安全边际额减去其自身变动成本后才是企业的利润,盲目扩大销量并不能保证一定能获利,这是千喜公司的一大误区。

另外,盲目进行赊销也容易导致呆账、坏账的发生,而且盲目为了扩大销售,给予对方折扣,并不一定会为企业带来应有的利润,这对于千喜公司的发展是十分不利的,严重的情况下千喜公司很可能被应收账款给拖垮。

(四)中小企业的管理层的管理水平较低,资金管理意识薄弱,公司“任人唯亲”较重

1、管理人员普遍存在着整体素质不高、对财务管理了解甚少、不清楚货币资金管理的重要性。

由于千喜公司是属于中小型企业,中小型企业一般都会有这种想法:

企业的所有者总觉得钱是他们自己赚回来的,怎么用都是自己的事,与国家的财经法律法规无关。

因此他们在对资金的筹集、使用和分配上就缺少了科学性与合理性,从而使企业缺乏健全的货币资金管理制度,即使有也不能很好的执行,这样使企业的货币资金管理存在很多漏洞。

其企业管理者缺少相应的经营管理经验和科学的管理办法,这样使企业缺乏规范、科学的管理,而且对于一些重要部分,出于自身利益的考虑,都会尽可能的选择自己的人来管理,尤其是与资金相关的会计岗位,这样就使企业的货币资金缺乏规范的管理,时常会导致贪污舞弊现象的发生,进而制约了中小企业的健康发展。

2、公司的“任人唯亲”常常导致企业内部会计机构设臵不符合规定

由于中小企业的管理层的管理水平较低,资金管理意识薄弱,千喜公司“任人唯亲”较重管理人员普遍存在着整体素质不高、对财务管理了解甚少、不清楚货币资金管理的重要性。

因此,他们在对资金的筹集、使用和分配上就缺少了科学性与合理性,从而使企业缺乏健全的货币资金管理制度,即使有也不能很好的执行,这样就使企业的货币资金管理存在很多漏洞。

3、会计人员的法制观念不强,缺乏应有的职业道德,时有违反财经纪律

升级会员

升级会员