规避10号文的10个实例经典文档格式.doc

《规避10号文的10个实例经典文档格式.doc》由会员分享,可在线阅读,更多相关《规避10号文的10个实例经典文档格式.doc(67页珍藏版)》请在冰豆网上搜索。

1989年,刘忠田创办合成树脂化工厂并任厂长,之后又创办辽阳铝制品厂、福田化工、程程塑料等企业。

而刘忠田的核心企业—辽宁忠旺,则于1993年成立。

其实,在辽宁忠旺设立之时,刘忠田的资本意识就已经萌芽。

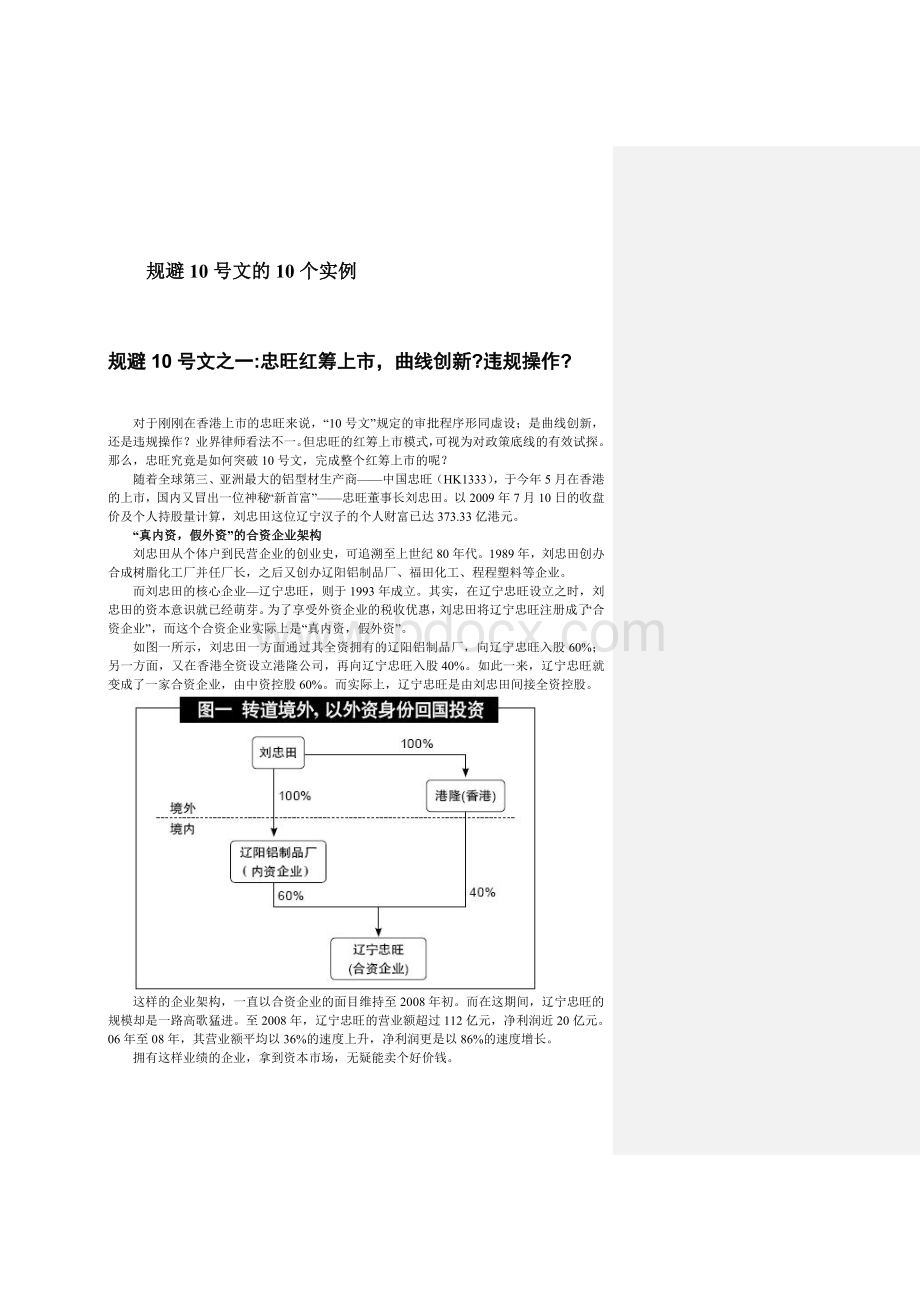

为了享受外资企业的税收优惠,刘忠田将辽宁忠旺注册成了“合资企业”,而这个合资企业实际上是“真内资,假外资”。

如图一所示,刘忠田一方面通过其全资拥有的辽阳铝制品厂,向辽宁忠旺入股60%;

另一方面,又在香港全资设立港隆公司,再向辽宁忠旺入股40%。

如此一来,辽宁忠旺就变成了一家合资企业,由中资控股60%。

而实际上,辽宁忠旺是由刘忠田间接全资控股。

这样的企业架构,一直以合资企业的面目维持至2008年初。

而在这期间,辽宁忠旺的规模却是一路高歌猛进。

至2008年,辽宁忠旺的营业额超过112亿元,净利润近20亿元。

06年至08年,其营业额平均以36%的速度上升,净利润更是以86%的速度增长。

拥有这样业绩的企业,拿到资本市场,无疑能卖个好价钱。

红筹上市的“10号文”障碍

就是在这样的业绩背景下,2008年初,辽宁忠旺正式启动了境外上市计划。

民营企业要实现境外上市,唯一途径就是“红筹模式”了。

所谓红筹模式,就是国内民营企业的实际控制人,在境外注册离岸公司,然后以(被政府认作外资方的)离岸公司身份,返程全面收购国内的实体企业的股权,再以离岸公司作为主体,申请到境外某交易所上市。

但是,当辽宁忠旺打算红筹上市时,遇到了政策障碍—商务部等六部委联合颁布的、于2006年9月8日生效的《关于外国投资者并购境内企业的规定》(俗称“10号文”)。

该文件的第11条规定如下:

境内公司、企业或自然人,以其在境外合法设立或控制的公司名义,并购与其有关联关系的境内公司,应报商务部审批。

当事人不得以外商投资企业境内投资或其他方式,规避前述要求。

在10号文生效(2006年9月8日)之前,境外离岸公司业已完成境内权益收购的,则其红筹上市之路依然是通畅的。

而在10号文生效之前未能完成境内权益收购的,则红筹上市之路则无疑是一条天堑。

因为实际控制人的境外离岸公司收购境内权益时,须按该文件第11条的规定报商务部审批,而至今为止未有一例通过了商务部审批。

直跨“10号文”,搭建红筹架构

拿这个条款比照一下辽宁忠旺的实际情况,危局顿时显现出来。

在10号文生效之后,辽宁忠旺依然有60%的股权为境内公司所持有,若要把这部分股权转移至刘忠田的境外公司持有,则一定要走商务部的审批程序。

直接报商务部审批吧,通过审批的可能性几乎为零;

不报批的话,似乎又没有办法完成红筹架构。

怎样不经审批,而又合法地完成红筹架构呢?

这个事情落到了专业律师头上。

在律师充分评估了政策风险的情况下,忠旺于2008年开始了红筹架构的实际操作。

首先,刘忠田在境外搭建好了如图二右半部分所示的控制权架构。

然后,再将辽宁忠旺的两大股东(辽阳铝制品厂、香港港隆公司)所持有的股权,全部转让给忠旺投资(香港)有限公司。

如此,辽宁忠旺便成为忠旺投资(香港)的全资子公司。

但是,整个收购过程,忠旺并未就此向商务部申请审批。

对此,忠旺的法律顾问北京通商律师事务所,给出的法律依据是:

辽宁忠旺是中外合资企业,将内地及海外股东持有的股权,转让给忠旺投资(香港),其法律性质为转让外商投资企业的权益。

所以,忠旺投资(香港)收购辽宁忠旺的全部权益,并不构成10号文所定义的“海外投资者收购一家内地企业”,因此无需获得商务部的批准。

一位资深投行人士评论道:

“该案例重要的突破是,毕竟10号文生效之前转移出去的只是40%的权益,之前我们通常认为,如果控股权在之前没有转移出去,做起来比较困难,现在看来这个担心倒是不必了。

”

对此,《公司金融》特约顾问、北京大成律师事务所合伙人李寿双认为,忠旺的做法其实是在试探监管层的政策底线,既然忠旺已经上市了,应该获得了监管层的默许。

他表示:

“好多境外上市的操作都有缺陷,就是在反复试探底线,最后可能监管部门就修改规则了(法律本来也是这么发展的)。

“可交换债券”背后PE的风险考量

如前文所述,忠旺投资(香港)分别从香港港隆公司、辽阳铝制品厂,接手了辽宁忠旺所有股权。

其中,接手香港港隆公司所持40%股权时,出让方和接手方皆属境外公司,因而采取的是国际惯用的换股收购的方式。

而接手境内辽阳铝制品厂所持60%股权时,采取的是现金收购的方式。

这60%的境内股权的现金收购,涉资3亿美元。

整个3亿美元的现金收购款,刘忠田最终在外境外完成了募集。

其中,1亿美元以“可交换债券”的方式,向一家名为“泰山投资”的外资PE募集。

简单说,这里的可交换债券,是双方的一个约定:

泰山投资向刘忠田借出债务,用于收购辽宁忠旺60%股权;

届时,若忠旺上市了,泰山投资有权要求刘忠田,以其所持有的上市公司股票来偿还该笔债务;

若忠旺最终没能上市,刘忠田必须根据约定的利率还本付息。

一般而言,外资PE向民营企业投资,普遍都是通过两种方式:

股权投资、可转债投资。

为什么,泰山投资为什么以可交换债券的方式进行投资呢?

泰山投资之所以愿意投资给忠旺,无非就是想分享一下企业上市之后的资本溢价。

而该时辽宁忠旺的股权重组还面临两大变数:

第一,这样的重组,能否成功规避商务部的审核,还是个未知数;

第二,即使从法律上了规避商务部的审核,这种操作能否使港交所认可其合法性而准予上市,也是个未知数。

毕竟,在专业人士看来,忠旺的重组方案是存有某些缺陷的。

而PE在投资时,惯用的股权投资的“入股”、以及可转债投资的“转股”,都发生于上市前。

若忠旺最终因政策原因无法上市,则泰山投资的股权变现退出就非常困难。

这层政策风险,泰山投资不得不考量,毕竟1亿美元的投资绝非小额。

为了规避这层不可忽视的政策风险,泰山投资干脆就对刘忠田表示:

你最终能不能上市谁也没办法保障,所以我不想承担你股权重组的政策风险;

所以,干脆我现在借给你1亿美元,上市之后你拿股票折合对等(本息)金额来还我就是了,如果上不了市就直接还本付息给我就行了。

对于PE方的这种“既想赚钱又不想担风险”的想法,刘忠田也是奈何不得,谁让自己现在有求于人呢!

PE以债券投资之名,行股权投资之实

2008年8月8日,北京奥运的开幕式精彩纷呈,但刘忠田却无暇顾及这场视觉盛宴。

在这天,刘忠田最终签署了协议,通过其在维京群岛(BVI)全资拥有的忠旺国际集团,以发行“可交换债券”的方式,完成了向泰山投资的1亿美元私募融资。

债券主要条款具体如表一。

从该融资协议的主要条款来看,不仅有债权投资协议的特征,比如本金、利率、期限、抵押等等;

还有股权投资协议的显著特征,比如防稀释权利、董事会席位、购股优先权等等。

而就具体条款来说,虽说某些条款(比如利率设定、可延期赎回等)有利于刘忠田,但更多条款却是有利于投资方的。

特别是泰山投资以债权人的身份,却获得了股东才有的权利。

因而,泰山投资实际是以债券投资之名,行股权投资之实,而且规避了正式股权投资可能面临的政策风险。

而其交换价的不同折扣设定,又确保了其根据投资时间的长短,交换成股票之后带来收益不等的回报。

附注:

由于忠旺在“可交换债券”发行后一年内实现了IPO,根据其7港元/股的招股价,泰山投资投入的1亿美元(7.8亿港元),可按5.6港元/股(即招股价8折)的价格,交换成约1.39亿股忠旺的股票(约占总股份数的2.58%)。

以7月10日忠旺的收盘价9.33港元/股计算,泰山投资所换取的1.39亿股股票市值已达13亿港元,折合美元1.67亿美元。

这笔投资在一年时间内,为泰山投资带来了67%的回报。

辗转腾挪“有期贷款”完成收购

完成1亿美元的“可交换债券”筹资后,整个3亿美元的收购款,尚缺2亿美元。

为此,忠旺国际集团再与美国ScuderiaCapital公司签订“有期贷款”协议,获得后者2亿美元借款,期限一年,年利率12%。

为获得这笔借款,刘忠田将持有的非“忠旺系”的其他业务的股权,抵押给美方公司。

这样合计筹集3亿美元资金之后,刘忠田最终完成了辽宁忠旺60%境内权益的收购。

整个红筹架构在事实上最终得以完成,辽宁忠旺由中外合资企业变更为外商独资企业,相关权益的转让手续,并通过辽宁省外经贸厅批准。

而这笔2亿美元的有期贷款,于2009年7月到期,而忠旺国际集团却于忠旺上市之前的今年4月份即提前归还。

期间,其并未募集新资金用于还债,其资金从何而来呢?

其实,这笔资金来自于辽宁忠旺的未分配利润。

当整个收购完成之后,辽宁忠旺立即从未分配的盈余公积中提取20亿元,向忠旺投资(香港)进行现金分红,这笔资金再逐级追溯股东,并分红下去,直到资金到达忠旺国际集团手中。

忠旺国际集团再将这笔资金用于偿还美国ScuderiaCapital公司(如图三)。

关联交易的“合规性”优化

除了上市的核心资产—辽宁忠旺,刘忠田还在其上下游,设立了一系列相互独立的企业。

这些企业构成了辽宁忠旺的关联公司,并在过往一直与辽宁忠旺进行着系列业务往来(如图四)。

程程塑料——向辽宁忠旺供应全部塑胶包装材料。

福田化工——向辽宁忠旺供应金属表面的粉末涂料。

宏程塑料——制造塑型材(如塑料门窗),并无偿使用“忠旺”商标进行销售。

鹏力模具——向辽宁忠旺供应加工铝型材所需的各种模具。

港隆化工——向辽宁忠旺供应生产铝型材所需的化学品。

铝塑装饰——向辽宁忠旺采购部分铝型材用于相关生产。

港隆——代理辽宁忠旺铝型材的部分出口业务。

而根据港交所的上市规则,这些业务往来都构成了关联交易。

而且,港交所规定,所有关联交易,只要单笔交易金额占比超过0.1%,或者单笔交易数额超过100万港元以上,都必须经过相关审核,并通过指定渠道向投资者披露。

港交所这些规定,在于防止大股东或实际控制人通过关联交易,对自己的私人公司进行利益输送,并损害其他股东利益的行为。

对于忠旺来说,虽然这些业务所需的关联交易属于正当行为,并无利益输送之嫌。

但是,这些频繁发生的日常业务往来,要根据港交所的要求进行逐笔披露,却是一笔高昂的成本(在媒体披露信息,按广告价格支付)。

为此,辽宁忠旺不得不对相关交易行为进行清理:

凡是可以终止的交易一律终止;

凡是可以转移至第三方的采购一律转移至第三方;

对于确实无法终止的交易向港交所申请关联交易的豁免。

具体如下:

程程塑料、福田化工:

这两家作为相关材料供应商,无法找到合适的替代者,相关交易严格按照市场公平价格进行,并向港交所申请审查豁免。

宏程塑料:

对于宏程塑料使用“忠旺”商标,给予3年过渡期,期间宏程塑料向忠旺支付商标权使用费,3年之后商标使用权终止,宏程塑料另立商标销售产品。

鹏力模具:

辽宁忠旺全部购买下其所有的铝型材模具生产设备,转为自己制造铝型材生产模具,同时对鹏力模具所有模具采购协议终止。

港隆化工:

终止相关化学用品的采购,转向第三方采购相关化学用品。

铝塑装饰、港隆:

相关交易全部终止,并将可能带有竞争性质的“铝塑装饰”100%股权出售予第三方。

如此一来,由刘忠田私人控制的关联交易企业,由7家最终缩减为2家。

刘忠田借助关联交易,进行利益输送的风险,也大为缩减。

这还不够,刘忠田还须与上市公司签订一纸协议,协议要求

升级会员

升级会员