审计例题分析Word下载.doc

《审计例题分析Word下载.doc》由会员分享,可在线阅读,更多相关《审计例题分析Word下载.doc(18页珍藏版)》请在冰豆网上搜索。

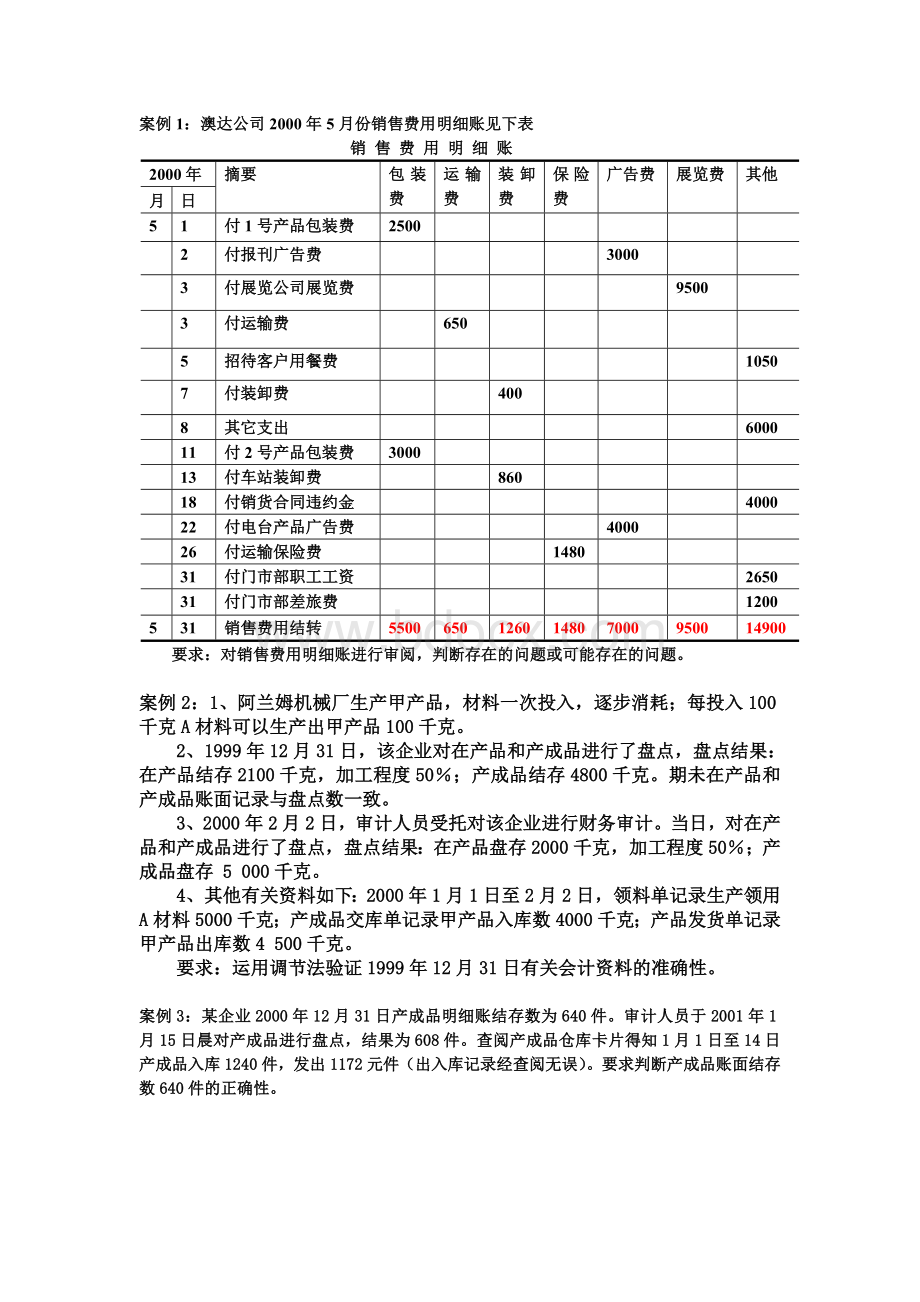

付运输费

650

招待客户用餐费

1050

7

付装卸费

400

8

其它支出

6000

11

付2号产品包装费

13

付车站装卸费

860

18

付销货合同违约金

4000

22

付电台产品广告费

26

付运输保险费

1480

31

付门市部职工工资

2650

付门市部差旅费

1200

销售费用结转

5500

1260

7000

14900

要求:

对销售费用明细账进行审阅,判断存在的问题或可能存在的问题。

案例2:

1、阿兰姆机械厂生产甲产品,材料一次投入,逐步消耗;

每投入100千克A材料可以生产出甲产品100千克。

2、1999年12月31日,该企业对在产品和产成品进行了盘点,盘点结果:

在产品结存2100千克,加工程度50%;

产成品结存4800千克。

期未在产品和产成品账面记录与盘点数一致。

3、2000年2月2日,审计人员受托对该企业进行财务审计。

当日,对在产品和产成品进行了盘点,盘点结果:

在产品盘存2000千克,加工程度50%;

产成品盘存5000千克。

4、其他有关资料如下:

2000年1月1日至2月2日,领料单记录生产领用A材料5000千克;

产成品交库单记录甲产品入库数4000千克;

产品发货单记录甲产品出库数4500千克。

运用调节法验证1999年12月31日有关会计资料的准确性。

案例3:

某企业2000年12月31日产成品明细账结存数为640件。

审计人员于2001年1月15日晨对产成品进行盘点,结果为608件。

查阅产成品仓库卡片得知1月1日至14日产成品入库1240件,发出1172元件(出入库记录经查阅无误)。

要求判断产成品账面结存数640件的正确性。

案例4:

宏大股份有限公司2003年12月31日产成品——羊毛衫明细账结存数量(单位:

件)见下表:

品种

一等品

二等品

三等品

男式

640

160

50

女士

880

220

100

童式

450

120

30

经审计人员张明的要求,该厂于2004年1月15日上午进行了盘点,盘点结果见下表:

608

216

46

857

255

58

414

56

20

查阅产成品仓库卡片,1月1日至14日收付记录见下表:

品种

收入

支出

男式

1240

1172

204

54

女士

1430

170

1393

195

142

童式

666

224

60

根据2004年1月15日实际盘点结果,用调节法核实2003年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性。

案例5:

编制银行存款余额调节表。

资料:

199X年12月31日公司银行存款余额为18000元,银行对账单余额为18485元,经过逐笔核对,发现下列末达款项:

1.公司于12月30日存入从其他单位收到的转账支票一张,计1600元,银行尚未入账。

2.公司于12月30日开出转账支票1200元,现金支票100元,持票人尚未到银行办理转账和取款手续,银行尚未入账。

3.委托银行代收的外埠销货款800元,银行已收妥入账,但收款通知尚未到达企业,企业尚未入账。

4.银行受运输机构委托代收运费,已从公司存款中付出30元,但公司尚未收到银行通知,尚未入账。

5.银行计算企业的存款利息15元,已记入公司存款账,但公司尚未入账。

案例6:

A和B审计人员对XYZ公司2002年度会计报表进行审计。

该公司2002年度未发生购并、分立和债务重组行为,供产销形势与上年相当。

该公司提供的未经审计的2002年度合并会计报表附注的部分内容如下(金额单位:

人民币万元):

该公司坏账核算的会计政策:

坏账核算采用备抵法。

坏账准备按期末应收账款余额的5‰计提。

应收账款和坏账准备项目附注:

应收账款、坏账准备2002年末余额分别为:

16553万元和52.77万元。

应收账款账龄分析如下:

账龄年初数年末数

1年以内839210915

1—2年11861399

2—3年11611365

3年以上14212874

合计1216016553

请运用分析程序,指出上述内容中存在或可能存在的不合理之处,并简要说明理由。

案例7:

昌运锅炉厂有以下一些工作;

l、批准物资采购的工作;

2、执行物资采购的工作;

3、对采购的物资进行验收的工作;

4、物资保管和发放的工作;

5、物资保管账的记录工作;

6、物资明细账的记录工作;

7、物资总分类账的记录工作;

8、物资的定期清查工作;

9、物资的账实核对工作;

10、物资明细账和总账的核对工作。

分析该厂上述工作中,哪些是不相容职务,并说明理由。

案例8:

新华有限责任公司财务科有A、B、C三个会计人员,他们要完成以下几项工作:

1、记录并保管总账;

2、记录并保管应付账款明细账;

3、记录并保管应收账款明细账;

4、记录货币资金日记账;

5、保管、填写支票;

6、发出销货退回及折让的贷项通知单;

7、调节银行存款日记账与银行存款对账单;

8、保管并送存现金收入。

上述工作中,除6、7两项工作量较小外,其余各项工作量大体相当。

要求;

假如这三位职工的能力都不成问题,而且只需要他们做上面对出的工作。

请根据上述资料,说明应如何将这八项工作分配给三位职工,才能达到内部控制制度的要求,并且工作量基本相等。

案例9:

流程图的绘制与分析

资料:

龙兴百货公司设营业员、收款员、出纳员和记账员来处理销售业务。

他们主要的工作和程序如下所示:

l、营业员

(1)销售商品;

(2)填制销售卡;

(3)收取现金,随销售卡交收款员收款;

(4)审核传回的销售卡,清点找零;

(5)应客户要求开具发票;

(6)营业结束时根据销售卡填制一式两联销售汇总凭证;

(7)汇总销售凭证附销售卡交记账员核收;

(8)保存经核收的汇总销售凭证的副本备查。

2、收款员

(1)根据销售卡收现,并签收;

(2)找零,随销售卡传回营业员;

(3)营业结束时清点现金;

(4)编制一式两联现金收入凭证,与营业员核对后随现金交出纳员核收;

(5)保存经核收的现金收入凭证的副本备查。

3、出纳员

(l)核对现金和现金收人凭证,并办理签收;

(2)将签收的现金收入凭证副联交回收款员;

(3)根据现金收入凭证记录现金收入日记账;

(4)保存现金收入凭证备查;

(5)现金解交银行。

4、记账员

(l)审核销售汇总凭证和所附销售卡,并办理签收手续;

(2)将签收的销售汇总凭证副联交回营业负;

(3)编制记账凭证,据以登记现金总账和销售收入明细账;

(4)定期核对现金收入日记账和现金总账;

(5)保存有关凭证备查。

根据上述资料绘制该百货公司销售业务处理流程图。

案例10:

大中华剧院的出纳员在剧院专设的售票室负责售票、收款工作,每日各场次所出售的戏票、电影票均事先连续编号。

顾客一手交钱,出纳员一手交票。

顾客买票后须将入场券交给收票员才能进入剧院,收票员将入场券撕成两半,正券交还顾客,副券则投入加锁的票箱中。

l、请问本例中在现金收入方面采取了哪些内部控制措施?

2、假设售票员与收票员串通窃取现金收入,他们将采取哪些行动?

3、对串通舞弊行为,采取何种措施可以揭发?

4、剧院经理可采取哪些手段使其现余内部控制达到最佳效果?

案例11:

审计人员通过对通达物资贸易公司的审计,掌握了该公司出纳员王玉贪污公款的情况:

1、通达贸易公司出纳员王玉从公司收发室截取了顾客李鸿升寄给公司的分期付款的5000元支票,存入了由他负责的公司零用金银行存款户中。

然后,在该存款户中以支付劳务费为由,开具了一张以自己为收款人的5000元的支票,签名后从银行兑取了现金。

2、在与客户对账时,王玉将应收账款(李鸿升)账户余额扣减5000元后作为对账金额发给李鸿升对账单,表示5000元款项已经收到。

3、十天后,王玉编制了一笔会计凭证,将应收账款(李鸿升)账户调整到正确余额,但银行存款败户余额却比实际高列了5000元。

4、月底,在编制银行存款余额调节表时,王玉在调节表上虚列了两笔末达贴项,将银行存款余额调节表调平。

根据上述情况,分析该公司内部控制制度中存在哪些重要缺陷?

案例12:

2001年12月,环宇公司的原材料计价方法由于价格上升做了变动,将原来的先进先出法改为后进先出法。

由于这一方法变动,使本年末原材料成本减少了20.1万元。

年末,试算平衡表已按改变后的方法编制完成,会计方法的变动及对财务报表的影响已在报表附注中做了说明。

假定上述原材料计价方法的变动是合理的,审计人员应发表哪一种审计意见?

试编制一份恰当的审计报告(范围段略)。

案例13:

正则会计师事务所接受宏达建筑材料股份有限公司的委托,对该公司1999年度的会计报表进行审查,注册会计师张明和刘宏进驻该公司以后,发现因几天连续的暴雨,使该公司遭受严重的水灾,办公室进水,许多手工记账的会计账簿受损,该公司账簿记录部分手工处理,部分计算机处理,但主要还是依赖手工处理。

由于保护得当,计算机处理的账簿记录未受损,张明和刘宏试图根据计算机资料重建1999年度的账户系统,但由于缺少重要的数据而难以全面恢复当初的会计记录。

l、张明和刘宏应编制哪一种类型的审计报告?

请说明理由。

2、请你编制一份恰当的审计报告。

案例14:

华

升级会员

升级会员