押品管理与价值评估考试题库表格文件下载.xls

《押品管理与价值评估考试题库表格文件下载.xls》由会员分享,可在线阅读,更多相关《押品管理与价值评估考试题库表格文件下载.xls(1362页珍藏版)》请在冰豆网上搜索。

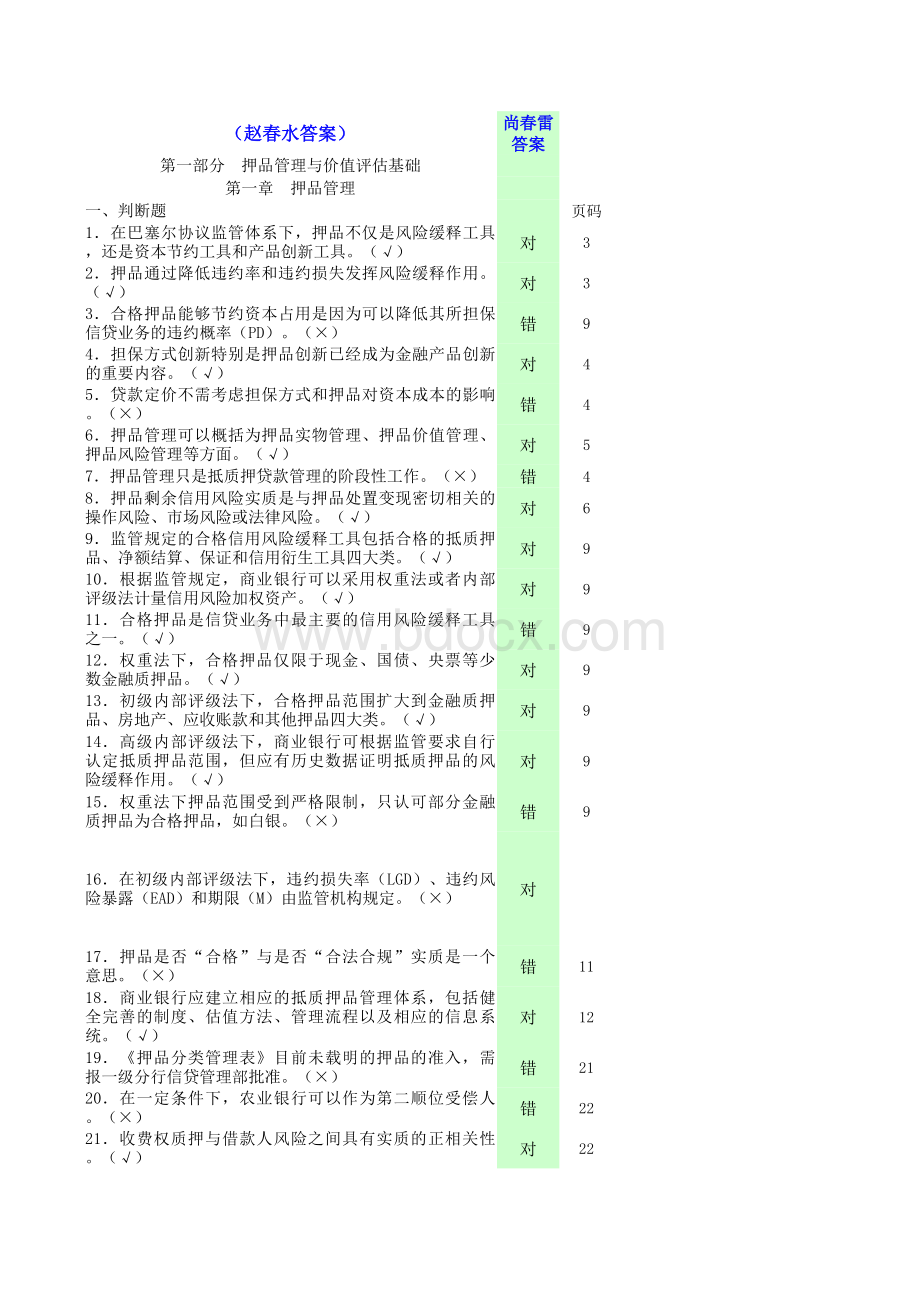

()对69监管规定的合格信用风险缓释工具包括合格的抵质押品、净额结算、保证和信用衍生工具四大类。

()对910根据监管规定,商业银行可以采用权重法或者内部评级法计量信用风险加权资产。

()对911合格押品是信贷业务中最主要的信用风险缓释工具之一。

()错912权重法下,合格押品仅限于现金、国债、央票等少数金融质押品。

()对913初级内部评级法下,合格押品范围扩大到金融质押品、房地产、应收账款和其他押品四大类。

()对914高级内部评级法下,商业银行可根据监管要求自行认定抵质押品范围,但应有历史数据证明抵质押品的风险缓释作用。

()对915权重法下押品范围受到严格限制,只认可部分金融质押品为合格押品,如白银。

()错916在初级内部评级法下,违约损失率(LGD)、违约风险暴露(EAD)和期限(M)由监管机构规定。

()对17押品是否“合格”与是否“合法合规”实质是一个意思。

()错1118商业银行应建立相应的抵质押品管理体系,包括健全完善的制度、估值方法、管理流程以及相应的信息系统。

()对1219押品分类管理表目前未载明的押品的准入,需报一级分行信贷管理部批准。

()错2120在一定条件下,农业银行可以作为第二顺位受偿人。

()错2221收费权质押与借款人风险之间具有实质的正相关性。

()对2222农业银行一律不接受押品产权到期日早于信贷业务最后到期日的押品。

()错2323为个人信贷业务提供担保的个人居住类用房可以不进行价值评估。

()错2324押品的贷前评估原则上应在信贷业务审批结束前完成。

()错2425以外部评估机构预评估结果作为信贷审批依据的,应在信贷业务调查结束前对预评估结果进行确认。

()错2426押品评估岗应设置在一级分行和押品管理业务规模较大的二级分行信贷管理部(或承担相应职责的部门)。

()错2527为保证押品评估工作的独立性,押品评估职责不得由信贷审查人员、专职审议人、独立审批人承担。

()对2528押品的贷前评估调查应单独开展,不可以与信贷业务贷前调查一并进行。

()错2529押品价值只有经评估确认后,才能作为信贷业务的审批、发放依据。

()对2430为法人信贷业务提供担保的居住用房、一手商业用房、一手车辆可以由经办行客户部门直接确认贷前评估价值。

()。

错2731应收账款、各类收费权、仓单、提单、出口退税账户可以由经办行客户部门直接确认贷前评估价值。

()错2732农业银行准入的房地产评估机构的资质不得低于三级。

()对2833评估机构准入应由二级分行及以上客户部门(含特殊资产经营部门)调查、信贷管理部门审核和审批。

()错2834农业银行日常评价或评估检查认定评估机构所出具的评估结果严重偏离合理范围的,可直接将年度评估结果认定为C类。

()对2935连续2年年度评价结果为C类,农业银行应终止其准入资格。

()错3036经一级分行批准,可以超过最高抵(质)押率规定办理信贷业务。

()对3237最高可用担保额度=该押品评估确认价值最高抵(质)押率该押品已提供的担保额度。

()错3238某企业以土地使用权和不可单独设押的海域使用权共同抵押,经评估确认,土地使用权价值为10000万元,海域使用权价值为5000万元,则其理论上最高可用担保额度为9500万元。

()错3339某企业以在建工程抵押,该在建工程的土地使用权为5000万元,已支付的工程建筑款为2000万元,则其理论上最高可用担保额度为5000万元。

()错3240一手楼贷款办理房屋预告登记的,应在能够办理登记之日起3个月内,申请办理抵押权登记。

()对3441以上市公司股票质押的,应与客户在合同中明确约定警戒线和平仓线。

()对3442押品重估后的增值部分,可以为其他信贷业务进行设押。

()错37二、单项选择题1合格押品具有节约资本的作用是因为对于由合格押品担保的债项,允许采用较低的(B)计算其风险加权资产。

B4A违约概率B违约损失率C违约风险暴露D折扣系数2借款人违约时银行通过处置押品收回贷款本息,体现押品(A)的作用。

A3A缓释信用风险B节约资本占用C提高经营绩效D促进产品创新3银行为支持科技创新型小微企业发展,推出知识产权质押贷款新产品,体现了押品的(D)功能。

D4A缓释信用风险B节约资本占用C提高经营绩效D促进产品创新4抵质押担保的信贷业务中,押品管理在(D)阶段发生作用。

D4A贷前审批B用信管理C贷后管理D信贷业务整个生命周期5从押品管理内容的角度看,押品分类准入属于(A)。

A5A押品实物管理B押品价值管理C押品风险管理D押品贷后管理6从押品管理内容的角度看,押品贷前评估属于(B)。

B5A押品实物管理B押品价值管理C押品风险管理D押品准入管理7从押品管理内容的角度看,押品的第二还款来源保障度测评属于(C)。

C5A押品实物管理B押品价值管理C押品风险管理D押品贷后管理8从押品管理内容的角度看,将押品信息录入C3准入属于(A)。

A5A押品实物管理B押品价值管理C押品风险管理D押品贷后管理9押品(C)是为了防范由于采用单一类型的抵质押品而产生的风险。

C5A押品剩余信用风险B押品处置变现风险C押品集中度风险D押品价值波动风险10抵质押合同等相关文档失效属于(A)。

A6A押品剩余信用风险B押品实物管理风险C押品集中度风险D押品价值波动风险11押品剩余信用风险实际上是与押品处置变现相关的(C)。

C6A信用风险B流动性风险C操作风险D声誉风险12押品管理的(D)要求押品和借款人风险之间不应具有实质的正相关性。

D6A合法性原则B有效性原则C审慎性原则D独立性原则13押品管理的(B)要求担保设定手续应当完备,押品确有变现能力。

B6A合法性原则B有效性原则C审慎性原则D独立性原则14押品管理的(C)要求押品管理各环节应充分考虑使用押品可能带来的风险因素。

C6A合法性原则B有效性原则C审慎性原则D独立性原则15押品管理工作的核心是(B)。

B6A押品实物管理B押品价值管理C押品风险管理D押品贷后管理16押品价值管理要求对押品现场查勘,因此做好押品价值管理有利于做好(C)。

B5A押品实物管理B押品风险管理C押品贷后管理D押品准入管理17巴塞尔资本协议和银监会(A)对信用风险缓释工具管理提出了明确要求。

A4A商业银行资本管理办法B商业银行信用风险缓释工具管理办法C商业银行担保管理办法D商业银行新资本协议实施管理办法18对于设定(C)的债项,计算风险加权资产时可以调整风险参数,降低资本占用。

C4A合法抵质押担保B合规保证人C合格信用风险缓释工具D低风险信用衍生工具19下列选项中,(D)不符合合格押品认定要求。

D11A押品是物权法、担保法规定可以接受的财产或权利B权属清晰,抵质押品设定具有相应的法律文件C存在有效处置抵质押品且流动性强的市场D押品与债务人之间具有实质的正相关性20(D)不属于权重法下的合格押品。

D9A以特户、封金或保证金等形式特定化后的现金B银行存单C金融资产管理公司为收购国有银行而定向发行的债券D房地产21(C)不属于初级内部评级法下的合格押品。

C10A我国政策性银行、公共部门实体和商业银行发行的债券、票据和承兑的汇票B依法可以质押的具有现金价值的人寿保险单或类似理财产品C工业用房D以出让方式取得的用于建设商用房或居民用房的土地使用权22(D)属于初级内部评级法下的合格押品。

D10A在建工程B划拨方式取得的国有土地使用权C工业用房D每年重估的居住用房23(C)属于初级内部评级法下的合格押品的。

C10A公路收费权B集体土地所有权C出让的工业用地D超过1年未重估的商铺24监管规定商用房地产和居住用房地产重新估值至少(D)一次。

D11A每月B每季C每半年D每年25监管要求合格押品的评估价值不能超过当前合理的(C)。

C12A清算价值B抵押价值C市场价值D名义价值26监管规定抵质押品价值评估应坚持(A)原则。

A12A客观、独立、审慎B合法、客观、公正C客观、独立、有效D合法、有效、足值27监管规定商业银行应建立抵质押品评估价值的(C)程序。

C12A审批B审查C审定D审计28商业银行应建立抵质押品的(A)流程,确保抵质押真实、合法、有效。

A12A调查和审查B审查和审批C贷前评估和贷后重估D评估和检查29监管规定商业银行应根据抵质押品的(B)特性确定重新估值的方式和频率。

B12A变现能力B价值波动C评估方法D风险缓释30监管规定商业银行应确保抵押物(D),并防止抵押人采用非合理方式使用抵押物导致其价值减少。

D12A价值充足B合法有效C抵押登记D足额保险31如果抵质押物被托管方持有,托管方(A)。

A13A应将抵质押物与其自有资产分离,并对托管资产实物与账目进行有效动态管理B可将抵质押物与其自有资产合并保存,并对托管资产实物与账目进行有效动态管理C应将抵质押物与其自有资产分离,仅对账目进行有效动态管理D可将抵质押物与其自有资产合并保存,仅对账目进行有效动态管理32商业银行认定租赁资产为信用风险缓释工具,应充分考虑租赁资产的(D)风险。

D13A财务B租赁人C承租人D残值33权重法下只有部分的(A)可以被认可为合格押品。

A9A金融质押品B房地产C应收账款D其他押品34商业银行在资本稳定不变的情况下,风险加权资产与资产充足率的关系是(B)。

B14A风险加权资产越小,资本充足率越低B风险加权资产越小,资本充足率越高C风险加权资产越小,资本充足率越不变D风险加权资产与资本充足率无关35初级内部评级法下,合格应收账款的信用风险缓释作用体现为(A)的下降。

A16A违约损失率B违约风险暴露C期限D质押率36在初级内部评级法下,违约损失率(LGD)、违约风险暴露(EAD)和期限(M)由(B)制定。

B14A商业银行自身B监管机构C中国人民银行D银行外部审计机构37初级内部评级法下,信用风险加权资产与违约损失率的关系是(B)。

A15A违约损失率越低,风险加权资产越小B违约损失率越低,风险加权资产越大C违约损失率越低,风险加权资产不变D违约损失率不影响风险加权资产38初级内部评级法下,其他因素不变,贷款LGD与其占用资本的关系是(B)。

B14A贷款LGD越小,占用资本越多B贷款LGD越小,占用资本越小C贷款LGD越小,占用资本不变D贷款LGD与占用资本无关39初级内部评级法下,合格商用房地产和居住用房地产的信用风险缓释作用体现为(A)的下降。

A16A违约损失率B违约风险暴露C期限D质押率40初级内部评级法下,高级债项无合格押品担保时的标准违约损失率为(C)。

C15A0%B35%C45%D75%41初级内部评级法下,由合格房地产押品担保贷款的抵质押水平低于监管规定的最低抵质押水平时,该笔贷款违约损失率采用(C)。

C17A最低违约损失率B最高违约损失率C标准违约损失率D一般违约损失率42初级内部评级法下,由合格房地产押品担保贷款的抵质押水平高于监管规定的超额抵质押水平的,该笔贷款违约损失率采用(A)。

A17A最低违约损失率B最高违约损失率C标准违约损失率D一般违约损失率43初级内部评级法下,由合格房地产押品担保贷款的抵质押水平介于监管规定的最低抵质押水平和超额抵质押水平之间的,该笔贷款违约损失率(D)。

D17A采用最低违约损失率B采用违约损失率C采用标准违约损失率D一般介于最低违约损失率和标准违约损失率之间44监管规定的抵质押水平是指(A)。

A17A抵质押品价值/风险暴露价值B风险暴露价值/抵

升级会员

升级会员