项目管理与实施方案Word格式文档下载.docx

《项目管理与实施方案Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《项目管理与实施方案Word格式文档下载.docx(21页珍藏版)》请在冰豆网上搜索。

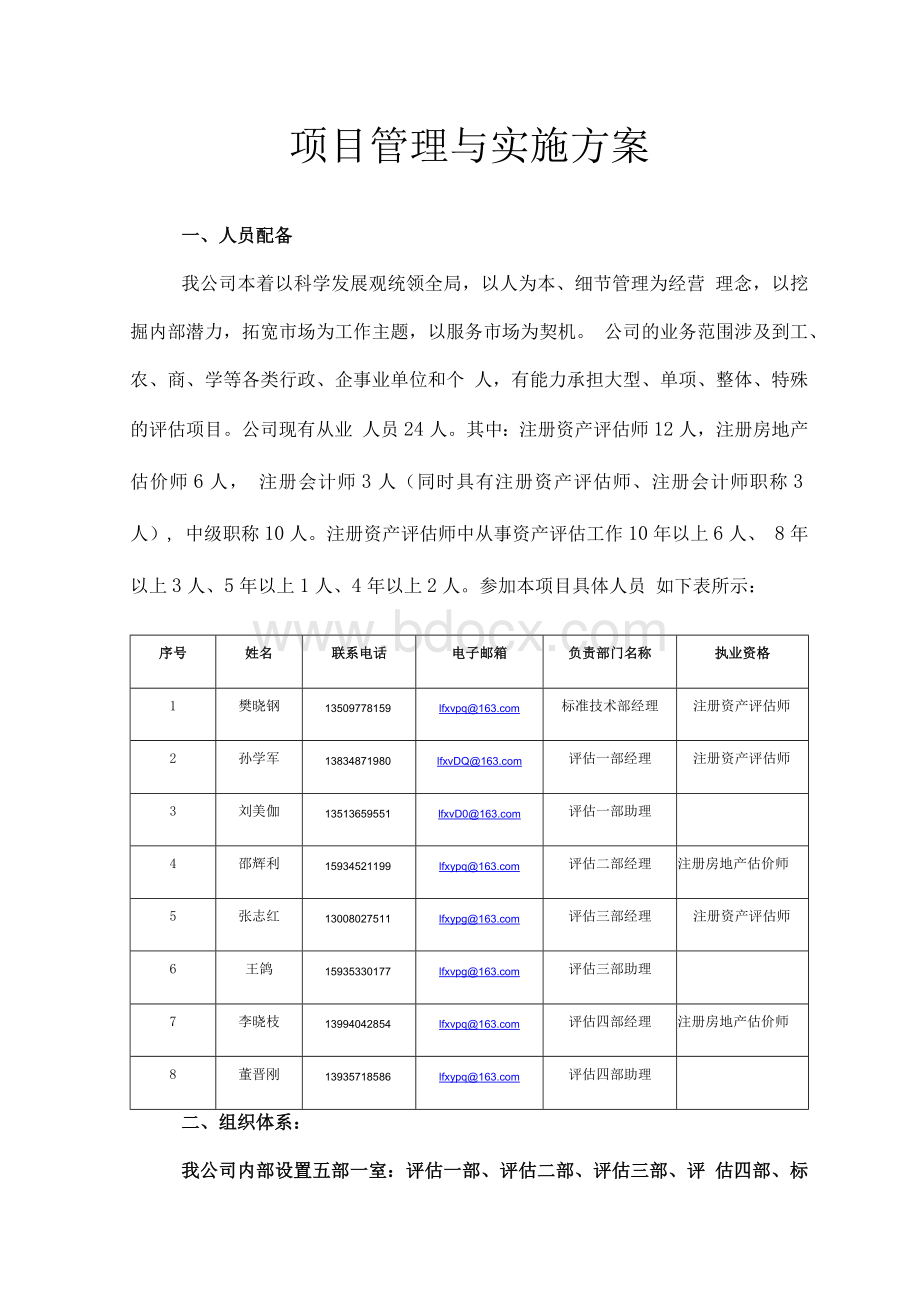

1

樊晓钢

13509778159

lfxvpq@

标准技术部经理

注册资产评估师

2

孙学军

13834871980

lfxvDQ@

评估一部经理

3

刘美伽

13513659551

lfxvD0@

评估一部助理

4

邵辉利

15934521199

lfxypq@

评估二部经理

注册房地产估价师

5

张志红

13008027511

lfxypg@

评估三部经理

6

王鸽

15935330177

lfxvpg@

评估三部助理

7

李晓枝

13994042854

评估四部经理

8

董晋刚

13935718586

评估四部助理

二、组织体系:

我公司内部设置五部一室:

评估一部、评估二部、评估三部、评估四部、标准技术部、总审室、综合办。

总审室负责:

组织实施公司所出具各类报告的三级审核工作,对执业人员职业道德、执业质量进行管理,并进行监督检查。

掌握新的财政法规,了解注册资产评估师行业发展的新动向,结合本公司实际,进行可行性研究及制定针对性措施;

公司部分规章制度的修改、汇编工作等。

评估一部、二部、三部、四部主要负责:

承接各项资产评估项目,进行外勤工作,出具资产评估报告。

标准技术部负责:

各类业务书籍的更新,各类技术信息和资料收集、整理、分析、研究汇总等,为工作提供可靠的指导依据;

负责编制各种工作底稿,做好各类技术方面的培训工作。

综合办负责:

负责处理好综合办日常行政事务,认真做好上传下达和与各部门的协调、联系。

负责各种文件的拟稿、发文工作,并对上级有关文件、信息、资料进行上报下传,规范传阅及时清回,并做好归档、立卷、保密工作,按有关规定妥善保管。

建立和管理好各类档案,做好公司评估工作底稿、业务书籍、资料的保管和借阅登记,保持工作的连续性。

负责组织、安排各种会议,并认真做好记录。

负责设备的购置、日常管理维护;

负责车辆的管理、日常保养、维修及使用登记。

为公司举办的各种培训提供服务。

负责协调、组织员工做好后勤服务,为各部门工作提供保障。

我公司拥有240平方米的办公场所,胶装机、复印件、笔记本电脑等办公设备齐全。

自成立以来公司建立了相应的内部管理制度,出台了《执业质量控制制度》、《业务档案管理制度》、《外勤工作制度》、《人事管理制度》、《学习制度》、《财务管理办法》、《廉政建设制度》、《职业道德规范》、《执业回避制度》、《信息化管理制度》、《业务质量考核制度》等等并制定了相关的工作流程。

如从评估项目的接洽、签订协议并组织评估小组进行外勤工作,收集相关资料到现场勘查并编制工作底稿出具报告,直到项目归档等等一系列的工作流程及三级复核制度、执业质量控制制度。

公司内部管理制度健全,三级复核制度完善。

三、应当履行的评估程序

整个评估过程中,必须履行下列评估程序

1、 明确评估业务基本事项。

包括明确评估目的、评估对象及范围、评估价值类型、评估基准日、评估报告使用人、评估报告使用限制、评估所需的收集的资料及配合工作等。

2、 签订业务约定书。

通常,评估业务约定书应先行签订,明确评估目的、评估对象以及评估收费等内容。

当评估目的、评估对象、评估基准日发生变化,或者评估范围发生重大变化时,应当与委托方签订补充协议或者重新签订业务约定书。

3、 编制评估计划。

包括项目整体计划及具体实施方案。

其中,整体计划应当包括组织和人员安排、时间安排等内容,具体实施计划应该包括项目调查方面的安排等。

4、现场调查。

安排对口熟悉的评估师及其他专业人员进行现场调查,无论项目大小,均必须履行现场调查程序,评估人员必须到现场搜集资料、勘查实物资产、审核财务资料及实物资产运行情况,必要时,聘请相关方面的专家协助工作。

5、 收集评估资料。

主要是搜集有关评估基本事项的明确、评估对象的权属、资产存在状况、资产使用及运行状况以及市场询价等方面的评估资料。

6、 评定估算。

根据搜集的资料及现场勘查的情况,按照资产评估的技术规则进行方法适用性的评价和判断,选择评估方法并选取合适的参数,估算委估对象的价值。

7、 编制和提交评估报告。

由项目的现场负责人负责编制评估报告初稿,报告初稿经项目负责人审核后与委托方进行必要的沟通,并按照本公司内部规定的三级复核制度进行复核并出具报告。

8、 工作底稿归档。

按照有关档案管理办法进行评估底稿归档。

上述程序中,如需删减或增加,应该报经内部审核。

四、评估工作的基本步骤

整个评估工作一般分为四个步骤来进行:

第一步,前期洽谈与准备:

进行项目的前期洽谈,在了解项目具体情况后,考察自身的业务承接能力,当决定承接后,对评估对象的情况组织内部人员根据初步搜集的资料进行综合分析,同时准备对于评估项目涉及到的行业信息等进行网络搜集与整理,考虑本公司内部评估师擅长情况进行安排。

对于企业价值评估和其他资产组合的评估项目还需要考虑安排相关的审计机构协作问题。

第二步,现场调查:

评估人员应当亲自到现场勘查评估对象的具体情况,搜集相关财务资料、权属证明资料、实物资产的运行资料,并与委托方相关专业人员一起讨论实物资产的清查方案或办法以及其他非实物资产存在性的问题,比如采取询问、函证、核对、监盘、勘查、检查等方式进行调查,所有现场调查的资料都应该及时整理和归纳并编制相应的分析意见以备后期审核和评定估算。

在现在调查阶段最为重要的是明确是否存在收到限制的情况,如果存在某种程度的限制,必须及时报告并与委托方沟通,从而明确评估报告的类型。

第三步,市场询价、评估方法的选择及评定估算。

现场调查结束后,如果属于综合性的项目的,现场负责人应该分别不同的分工由项目组成员先整理好各自负责调查的资料后,召开总结分析会,由局部信息上升为全面的和整体的信息,在上述基础上,首先从方法的适用性方面进行分析和明确,其次是对参数的选择及其适用性进行分析和明确,第三是对两种或两种以上方法适用性进行再次的决策和做出最终的选择,第四是对单项资产或资产组及资产组组合的资产进行价格查询并在“货比三家”的思路下确定重置价值(成本法)等,第五是在上述基础上按照资产价值估算的计算办法进行计算,得出评估价值。

第四步:

形成报告初稿、履行沟通及内部复核程序,出具评估报告。

报告初稿由项目负责人统筹编制,完成后与委托方进行沟通,如果沟通中出现重大争议的,应该及时报公司负责人审核并协调。

内部的复核采取三级复核制度,即现场负责人复核,重点是保证资料的完整性、数据的真实性和准确性以及不重不漏等;

项目负责人复核,重点是方法选择的恰当性、资料来源的合规性、参数确定的合理性等;

公司负责人复核,重点是项目限制性及其解决,项目不确定所可能导致的风险等。

五、评估方法

根据评估目的以及可行性,本次评估采用资产基础法和收益法两种方法进行评估。

(一)资产基础法

根据评估目的,不同类型的资产与负债采用与之相匹配的评估方法,最后采用加和法进行汇总。

•流动资产的评估

对于存货的评估,主要采用成本法,本次评估范围内的存货为库存物资和在用低值易耗品。

评估人员对存货进行了实地盘点,盘点金额占总金额60%以上,数量占总数量的40%以上;

对于库存物资,企业按实际成本记账。

评估人员通过现场勘查存货的仓储情况,了解了仓库的保管、内部控制制度,并抽查会计凭证和近期购置发票,按清查核实后的数量乘以现行市场购买价,再考虑合理的运杂费、损耗、验收整理入库费等合理费用后得出评估值。

对于其中的大修费用由于已经在固定资产中考虑,因此此处评估为0;

对于市场价格与账面价值相差不大的按照账面价值列示。

对于在用低值易耗品,企业按照五五摊销法进行入账,评估人员通过实地勘查,了解在用低值易耗品的使用状况,清查核实该存货的数量、质量,根据清查核实后的数量乘以现行市场购买价,再考虑合理的运杂费、损耗、验收整理入库费等合理费用后得出重置价值,再根据在用低值易耗品的购买年代、实际使用状况确定成新率,根据重置价格与成新率相乘得出在用低值易耗品的评估值。

•房屋建筑物的评估

房屋建筑物的评估,结合委估资产的特点采用成本法进行评估。

根据企业提供的房屋建筑物评估明细表逐一进行了核对,做到账表相符。

通过对建筑工程承包合同等文件以及相关的会计凭证审核核实对其权属予以确认。

在此基础上,组织专业工程技术人员进行现场勘查和核实。

1.重置价值的确定

根据典型房屋和构筑物实物工程量,按照现行建筑安装工程定额(或指标)和取费标准及当地的材料价格、人工工资,确定其综合造价;

计算出典型工程综合造价后,再运用类比法对类似房屋和构筑物进行分析,找出其与典型房屋和构筑物的差异因素,进行增减调整,从而计算出与典型工程类似的房屋和构筑物的综合造价;

对于价值量小、结构简单的建(构)筑物采用单方造价法确定其建安综合造价。

对各类建(构)筑物在其结构类型及使用功能的基础上根据该类型建(构)筑物在评估基准日及所在地正常的施工水平、施工质量和一般装修标准下确定其基准单方造价,在此基础上根据建(构)筑物的个性(如不同的层高、跨度、装修情况、施工困难程度等)和现场测量的工作量,采用概算的方法进行价格调增和调减,将增减额折入建筑物的单方造价内,最终确定出实际的单方造价标准,以此作为建筑物重置价值的计算依据。

对于典型房屋和构筑物重置价值计算如下:

重置价值二建安综合造价+前期费用+其他费用+资金成本

(1)建安综合造价

房屋建筑物的综合造价,包括土建、安装和装饰三部分,根据《山西省建设工程计价依据一建筑工程消耗量定额及其价目汇总表(2005)》、《山西省建设工程计价依据一装饰装修工程消耗量定额及其价目汇总表(2005)》、《山西省建设工程计价依据一安装工程消耗量定额及其价目汇总表(2005)》、《山西省建筑工程投资估算指标》、《山西省建筑安装工程概算定额》和《山西省建设工程其他费用标准》确定待估房屋建筑物的工程量,按照山西省现行定额规定,确定待估房屋建筑物的直接费、间接费、利润、税金,综合确定房屋建筑物的综合造价。

(2)前期费用及其它费用确定

对于建筑物的前期费用及其它费用,根据山西省建设厅、山西省计划委员会、晋建标字[2001]415号文《山西省建设工程其他费用标准》和国家有关部门的相关规定确定,前期费用及其他费用主要包括建设单位管理费、勘察设计费、工程监理费等费用。

(3)合理的资金成本:

为评估对象在正常建设工期内占用资金(包括前期费用、综合造价、其他费用)的筹资成本,即利息。

根据合理的建设工期,按照评估基准日执行的同期基本建设贷款利率,分别测算出各房屋建筑物合理的资金成本。

2.综合成新率的评定

(1)对于价值大、重要的建(构)筑物采用综合成新率方法确定其综合成新率,其计算公式为:

综合成新率二勘查成新

升级会员

升级会员