国内新能源车终端市场分析报告.docx

《国内新能源车终端市场分析报告.docx》由会员分享,可在线阅读,更多相关《国内新能源车终端市场分析报告.docx(15页珍藏版)》请在冰豆网上搜索。

国内新能源车终端市场分析报告

2021年国内新能源车终端市场研究分析

一、需求分析:

结构优化,自发需求激活

1.1电动车销量结构优化,以自发需求驱动

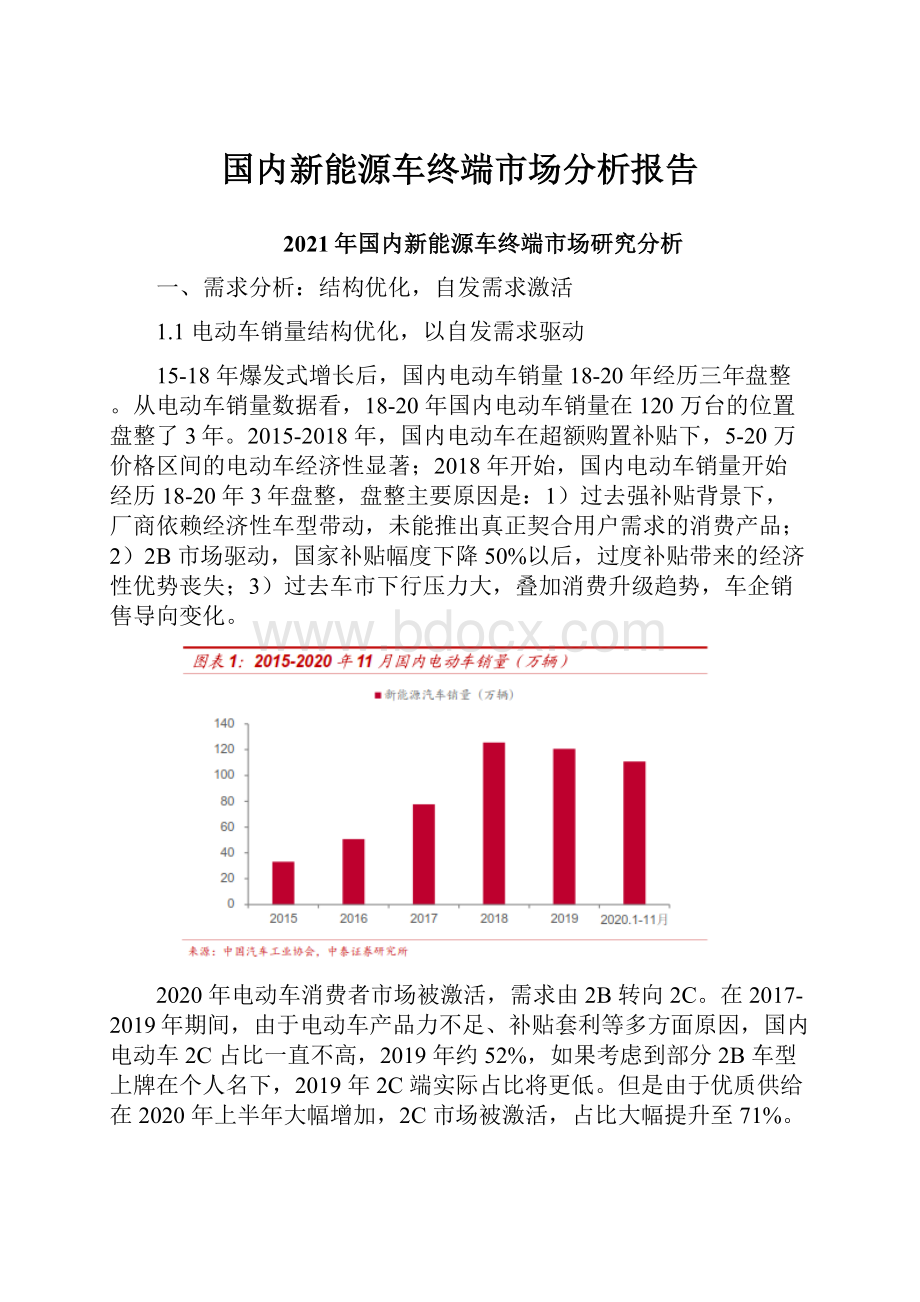

15-18年爆发式增长后,国内电动车销量18-20年经历三年盘整。

从电动车销量数据看,18-20年国内电动车销量在120万台的位置盘整了3年。

2015-2018年,国内电动车在超额购置补贴下,5-20万价格区间的电动车经济性显著;2018年开始,国内电动车销量开始经历18-20年3年盘整,盘整主要原因是:

1)过去强补贴背景下,厂商依赖经济性车型带动,未能推出真正契合用户需求的消费产品;2)2B市场驱动,国家补贴幅度下降50%以后,过度补贴带来的经济性优势丧失;3)过去车市下行压力大,叠加消费升级趋势,车企销售导向变化。

2020年电动车消费者市场被激活,需求由2B转向2C。

在2017-2019年期间,由于电动车产品力不足、补贴套利等多方面原因,国内电动车2C占比一直不高,2019年约52%,如果考虑到部分2B车型上牌在个人名下,2019年2C端实际占比将更低。

但是由于优质供给在2020年上半年大幅增加,2C市场被激活,占比大幅提升至71%。

2018-2020年行业竞争格局持续优化,头部品牌销量占比提升。

从品牌结构看,近年来国内新能源车市场份额逐步向头部品牌集中,产品力不足的车企将出局。

销量大幅增加车企主要有广汽、造车新势力、上汽、一汽、特斯拉等。

2020年非限购地区延续良好发展趋势,限购地区发展完成向上突破。

(1)非限购城市,渗透率连续三年稳步提升:

从我们统计的上险数据看,2020年1-10月,电动车渗透率达到5.19%,比2019年全年提升1.14pct,;

(2)限购城市,渗透率进一步突破:

结束了2018年、2019年渗透率停滞的状态,2020年前十个月,渗透率达到19.48%,比2019年全年提升了3.14pct。

电动车销量结构已经发生质变。

国内电动车市场逐步从低端电动为主转变成中高端消费为主的市场,A0+A00级车占比大幅下滑。

从2015年开始,A0+A00车型份额从55.15%逐年下降;从2020年前十个月销量看,A0+A00车型的份额已经下降至31.17%。

1.2电动车市场结构错位,15万以下市场有待挖掘

若激活15万以下电动车市场,电动车销量将进一步爆发。

从车市结构看,国内车市是低重心的纺锤形型市场。

5-15万价格区间销量占总销量84%。

电动车方面,15-16年市场以15万元以下的电动车为主;18-19年由于补贴退坡导致经济性优势丧失,电动车市场结构存在明显的错位。

从渗透率指标看,19年电动车销售主要集中在15-50万价格区间的市场。

20年后,电动车有望实现与燃油车平价。

21年上市的宋DMPLUS和秦DMPLUS,购置落地价与燃油车平价,同时油耗只有燃油车的40%,

二、政策分析:

双积分约束增强,补贴政策扰动弱化

2.1政策支持不动摇,强化非财政工具约束力

我们预计国家对电动车补贴在2022年后完全退出。

但是我们认为国家对电动车支持不会发生动摇,未来国家或将出台更多非财政政策支持电动车行业发展,例如双积分政策得到强化。

在过去高额的补贴下,部分车企生产新能源汽车主要是骗取国家补贴,我们认为补贴取消后,同样有助行业向高质量发展,实现自我造血,行业竞争格局将进一步优化。

2020年10月,国常会通过《新能源汽车产业发展规划》:

2021年起重点区域公共领域新能源车比例不低于80%。

据此我们测算国家生态文明区和大气污染防止重点区域每年贡献的电动车销量约58万(73*80%)。

测算的核心假设是汽车平均7.6年报废;基于工信部2018年保有量数据测算。

非财政政策接力,双积分约束强化。

考虑到CAFÉ正分无法抵补NEV负分,NEV正分可以抵补CAFÉ负分;并且自2021年开始,车企历年结转的NEV正分只按照原来的50%计算。

由于2020年结转积分情况21H1才公布,我们这里不考虑结转,由此测算出双积分约束下的电动车2021-2023年销量分别为210万、274万、335万,若考虑结转,实际约束的销量将略低于上述测算数据。

据此我们预计,2021年新能源汽车积分供求将逆转,预计价格将上涨至2000-4000元。

2.221年退坡影响较小,市场扰动弱化

2021年新能源补贴退坡影响较小,对消费需求干扰有限。

2021年新能源汽车补贴标准在2020年基础上退坡20%。

从典型车型分析来看,假设补贴退坡带来的差价完全转嫁到消费者,1)对中低端车型,如荣威Ei5、秦DM,补贴退坡造成的差价仅占售价的3%、1%;2)对高端车型,如特斯拉Model3,补贴退坡造成的差价仅占售价的2%。

整体看,21年新能源汽车补贴政策退坡对新能源汽车售价影响较小,对未来消费者需求扰动较小。

三、21年展望:

优质供给爆发,国内销量有望达到200万+

3.120年回顾:

优质供给陆续爆发,电动车自发需求开始被激活

回顾2020年,电动车两端消费市场全面被激活。

在中高端市场(20-40万)中,消费者理念前卫、注重体验、对新品牌接受能力强;特斯拉、理想、蔚来、小鹏等优质车企激活了中高端市场;在低端市场中,消费者对价格敏感,五菱宏光MINI以低价(约3.8万元)激活这部分细分市场。

3.221年展望:

预计销量200万+,步入增长2.0

(一)优质供给陆续爆发,高、中、低市场自发消费有望全面激活据我们统计,21年国内电动车上市新车型达到27款,优质供给持续爆发。

(1)高端市场:

特斯拉的鲶鱼效应全面激活高端市场电动化,大众MEB引领传统车企电动化。

多方势力角逐,下游需求有望超预期。

供给端存在两种竞争关系:

(1)以特斯拉为代表造车新势力与以大众为代表的传统车企之间的竞争。

造车新势力的竞争优势在于创新来的强产品力;传统车企竞争力在于渠道和品牌力,产品力不断提升。

(2)造车新势力:

特斯拉在技术与品牌上已经处于行业领先地位,未来更多是通过降价不断占据更多市场份额;国内新势力处于追赶位置,通过差异化实现成长。

蔚来、理想、小鹏分别打造服务、增程式、软件+算法生态差异化竞争力。

电动车目前渗透率较低、市场高度差异化,我们认为在批量优质供给驱动下,21年高端市场需求将呈高速增长。

特斯拉ModelY降价上市引爆市场,预计国内产销量20万辆以上。

2021年1月1日国产特斯拉ModelY降价上市,长续航双电机版起售价33.99万元,续航594公里,此前售价48.8万元,下跌14.81万元。

Performance高性能版起售价36.99万元,续航480公里,此前为53.5万元,下跌16.51万元。

参考MY在国内同价位区间的SUV车型年销量规模,并考虑到上海工厂的产能爬坡速度,我们乐观预计2021年国产MY产销量约20万辆以上,供不应求状态或将将长期存在。

特斯拉仍然具备较大的降价潜力,FSD有望进一步激活需求。

我们认为特斯拉的成本下降主要来自两个方面:

(1)ModelY国产,新一轮供应商定点谈判带来供应链BOM成本进一步下降;

(2)FSD涨价、装配率提升(目前FSD装配率不足20%)可以弥补整车硬件价格,价值重心向软件包转移。

FSD5.0将进一步激活需求。

目前特斯拉已经在北美测试FSD5.0beta,更改了底层代码,新增了3D标签技术等。

由于5.0主要解决的是高频城市道路场景的自动驾驶,实用性大幅提高,因此我们预计FSD5.0将装配率将大幅提升。

大众将迎来产品大年。

2021年大众计划推出两款ID.4电动SUV车型,分别是一汽大众ID.4CROZZ和上汽大众ID.X;从续航看,两款车型最大续航里程均超过550km;目标是售价20万元左右的汽车市场:

从价格看,两款车型补贴后售价将不超过25万元。

根据上观新闻,大众汽车在海安亭新建了全球首座MEB平台工厂,将成为中国最大的新能源汽车建造基地,投资达170亿元,比特斯拉超级工厂高10亿元,主要用于ID.4X的生产制造。

一汽-大众ID.4CROZZ则将由一汽-大众佛山MEB智慧工厂生产。

大众MEB:

由于汽车是高度差异化市场,2021年大众MEB反击空间仍在。

(1)高度差异化市场给予大众MEB反击的时间和空间。

在汽车领域,资本市场经常把“产品周期”看成“线性成长”,但是由于汽车领域高度差异化,我们认为这种看法存在一定偏差。

(2)大众ID.4:

品质可靠是其核心竞争力。

MEB是大众首个EE架构的纯电动平台,我们认为MEB与之前油改电的MQB车型相比,存在本质的产品力差异。

在产品体验上,大众目前在座舱等智能化领域,并不弱于竞争对手,MEB也可快速进行软件迭代。

华为入局加速电动智能化进程,进一步提升电动车产品力。

华为定位车辆增量部件供应商,其智能化技术可被行业标杆。

目前与华为合作的车企包括比亚迪、长安、一汽等。

根据长安汽车公布信息,长安、华为和宁德时代联合打造高端电动智能车,即将进入量产阶段。

在华为突出的技术实力与品牌力驱动下,我们认为首款搭载华为全智能架构的车型有望受到广大消费者认可。

(2)中端市场:

以比亚迪为代表车企,有望激活纺锤形重心电动化。

从供给端看,目前布局中端市场车企主要有比亚迪、吉利、长安等。

比亚迪DM-i平台以低成本,主攻经济型市场。

2021年上市的宋DMPLUS和秦DMPLUS,购置落地价与燃油车平价,油耗只有燃油车的40%;我们认为,5-15万价格区间是车企消费的纺锤形重心,中期以混动化为主旋律。

(

3)低端市场:

低端代步市场空间广阔,五菱MINI等销量爆发。

低端电动车市场:

150万台售价5万以下的低端燃油车市场、4200万辆摩托车和电动自行车市场。

低端市场:

宏光MINIEV引爆低端电动车市场。

(1)用途上:

锁定低价低速经济代步车。

宏光MiNi定价在2.88-3.88万元,性价比优势突出。

(2)目标人群:

从区域看,宏光MiNi销售区域多集中于北方:

河南、山东10月份销量远超均值,分别达4608、4037辆,江苏、浙江销量分别为1602、1161辆,位居第四、第五。

从用户看,根据交强险信息,宏光MINI购车用户中,20-30岁用户占比40%,女性用户占比达60%,女性用户中85后占比达70%。

低端市场:

长安等车企开始加码。

五菱宏光MINIEV大卖已经充分显示低端电动车增长潜力,同时吸引其他车企进入。

2020年12月30日,长安奔奔E-Star国民版开启预售,限量发售价格是2.98万元起,据官网消息,17个小时订单已经突破2000辆。

对比五菱宏光,两者价格高度重合,但是奔奔E-Star国民版的续航能力更强。

我们认为未来随着更多车企进入低端市场,低速电动车市场将被进一步打开。

(二)疫情冲击后,21年营运电动车有望迎来复苏多因素共振,导致网约车销量大幅下滑。

根据全国工商联汽车经销商数据,2020年前10月新能源运营类乘用车需求仅有20万辆,2019年全年数据则为39万辆,销量大幅下滑。

主要是需求、政策、疫情三个因素导致。

1)需求:

根据云度新能源数据,2018年、2019年电动网约车增长40万辆;电动网约进入阶段性饱和;2)政策:

各地方政府加强非合规车辆管理,平台鼓励经营性租赁来限制融资租赁,控制市场非理性发展;3)疫情冲击导致营运公司订单同比下滑;根据云度新能源数据,2020年上半年出行率与同比下降50%以上。

政策加持,疫情影响弱化,21年有望修复。

厦门市交通运输局显示:

目前厦门在营网约车约3万辆,其中1.6万多辆为纯电动车,占比达53%。

2021年2月1日起,厦门市全面推动网约车电动化,属于强制性政策。

目前郑州、广州等地均在推行公共领域用车电动化。

随着疫情影响弱化,我们预计21年营运车电动化有望恢复。

我们预测,2021年国内电动车销量约209万台。

优质供给推动国内电动车率先脱离政策驱动,领先全球步入自发供需快速迭代的增长2.0时代;营运市场将受益于疫情缓解,21年需求有望大幅修复。

我们基于分车企销量预测2021年。

四、竞争格局:

周期、差异化与重塑

4.1周期:

整车三重周期嵌套,核心看产品周期

我们认为,整车是典型的周期消费品,存在宏观经济周期(长期)、产品周期(中期)和季节性周期(短)三重嵌套。

整车产品呈现明显的周期性,整车标的投资机会主要来自于产品周期。

展望21年,我们认为特斯拉ModelY,大众ID.4等优质电动车均有望成为爆款车型。

A股历史上一直存在产品周期线性化历史,2年一个“故事”周期:

(1)15-16年:

自主品牌崛起;

(2)17-18年:

一线合资品牌是核心资产;(3)19-20年:

造车新势力崛起,传统车明斯基时刻到来;(4)21年,关注大众MEB产品周期是否能够开启。

4.2差异化:

车市高度差异化,传统主机厂仍存反击机会

汽车与手机市场不同,汽车是高度差异化的消费市场:

(1)手机是典型的扁平化消费市场,主力机型市场份额较高;

(2)汽车是典型的高度细分和差异化的消费市场,根据LMC数据,主力品牌份额只有12%,全球在售车型数千种。

(3)市场高度细分化,造车新势力很难像苹果那样快速淘汰老牌竞争对手。

(4)汽车消费者对品牌的粘性比手机行业要强。

4.3行业重塑:

核心竞争力“软化”,智能化将成为降维打击武器

电动智能化后,整车核心竞争力“软化”。

传统车的核心竞争力是架构在硬件制造基础上,三大件以及工艺品质是最核心竞争力。

电动智能化后,整车核心竞争力将漂移软化,智能化软件成为车企核心竞争力。

智能化将成为头部主机厂降维打击的武器。

我们认为,未来整车不再是“一锤子买卖”,而是互联网流量经营模式,车辆价值重心逐步向软件包移。

整车硬件上:

我们认为车企为快速提升汽车基数,整车硬件价格将趋于成本价格,甚至可能低于成本,进而获取打造优质软件包的所需海量数据。

软件包:

目前软件包渗透率较低,且需要不断加大研发投入进行功能升级,价格持续走高。

与2015年相比,2020年特斯拉FSD价格已经提升4倍,达到10000美元。

我们认为未来随着渗透率的提升以及软件包功能逐步成熟,软件包价格有望回落,带动整车价格进一步下探。

综上所述,我们认为未来整车价格有望进一步下探,智能化成为车企胜负手,智能化落后的车企将被降维打击。

国内车企软件包价格存在较大提升空间。

从价格上看,蔚来、小鹏软件包价格远低于特斯拉。

长期看,汽车销量基数决定国内车企是否能够通过规模化降低软件包价格。

五、投资建议

投资建议:

优质供给不断,国内迎来自发需求大爆发时代,21年国内电动车销量预计200万+;汽车行业面临着百年变局,国内供应链有望在这一轮电动和智能化浪潮中全面崛起,重点配置具备全球竞争力的核心资产。

(1)竞争力强的全球龙头:

宁德时代、恩捷股份、三花智控、克来机电、当升科技、天赐材料、新宙邦、璞泰来、拓普集团、先导智能、赢合科技、亿纬锂能、孚能科技等,关注国轩高科;

(2)国产短板领域:

国产替代加速的中鼎股份(空气悬挂)、保隆科技(空气弹簧)等,关注伯特利(智能刹车);(3)21年大概率出现短缺的环节:

6F、电解液(新宙邦、天赐材料)、锂、铜箔,看好阻燃剂(万盛股份)等。

六、风险提示

国内电动车购置补贴等政策发生不利变动;国内宏观经济向下波动风险;整车行业竞争加剧风险;测算偏差风险(报告内涉及行业供需规模及公司销量等测算均基于一定前提假设,存在实际达不到,不达预期的风险);研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

升级会员

升级会员