ERP环境下国有大型石油企业内部审计风险管理研究.doc

《ERP环境下国有大型石油企业内部审计风险管理研究.doc》由会员分享,可在线阅读,更多相关《ERP环境下国有大型石油企业内部审计风险管理研究.doc(18页珍藏版)》请在冰豆网上搜索。

ERP环境下国有大型石油企业内部审计风险管理研究

THELARGESTATE-OWNEDOILCOMPANIESOFINTERNALAUDITRISKMANAGEMWNTUNDERTHEENVIRONMENTOFERP

2010年5月25日

May25,2010

摘要

在当前国际形势下,石油的战略意义已不言而喻,石油企业是各国经济的重中之重,尤其是对正处于高速发展时期的我国,而我国国有大型石油企业能否保持平稳较快发展,则关系到整个国民经济。

随着人们对于财务报告真实性、重要性要求的不断提高,不但推动了审计实践的深化与发展,也使企业内部审计逐步走进公众视野。

在本世纪初,ERP系统在国有企业中开始实施运用,随之对内部审计有了新的要求,同时内部审计风险也有了新的变化。

本文从风险控制角度对在ERP环境下,国有大型石油企业内部审计风险管理进行了初步研究。

关键词:

ERP;内部审计;困境;审计风险;控制

Abstract

Underthecurrentinternationalsituation,thepetroleumstrategicsensehasbeenself-evident,theOilplayisvariouscountries'economythemostimportant,particularlytoisbeinginthehighspeeddevelopmenttimeourcountry,butwhetherdoesourcountrystate-ownedlarge-scaleOilplaymaintainsteadydevelopsquickly,thenrelatestheentirenationaleconomy.Alongwithpeopleregardingfinancialreportauthenticity,importantrequestunceasingenhancement,notonlypromotedtheauditpracticedeepeningandthedevelopment,alsocausestheenterprisemanagementaudittoenterthepublicfieldofvisiongradually.Atthebeginningofthecentury,theERPsystemstartedintheState-ownedbusinesstoimplementtheutilization,hadthenewrequestalongwithittothemanagementaudit,simultaneouslythemanagementauditriskalsohadthenewchange.ThisarticlefromtheriskcontrolangletoundertheERPenvironment,thestate-ownedlarge-scaleOilplaymanagementauditriskmanagementhasconductedthepreliminarystudy.

Keywords:

ERP;Managementaudit;Difficultposition;Auditrisk;Control

目录

一、某国有大型石油企业ERP实施概况 1

二、ERP环境下国有大型石油企业内部审计面临的困境 2

二、ERP环境下国有大型石油企业内部审计风险来源 4

(一)ERP环境下国有大型石油企业内部审计外部风险来源 4

1.内部审计法律、法规不健全 4

2.国有石油企业在行业竞争、资源及市场变化上认识不足 4

(二)ERP环境下国有大型石油企业内部审计内部风险来源 5

1.组织治理结构的缺陷 5

2.组织信息系统的故障或中断 5

3.组织人员的道德品质、业务素质未达到要求 6

4.ERP环境下,内部审计的技术风险 6

四、ERP环境下国有大型石油企业内部审计风险控制对策 7

(一)外部风险控制对策 7

1.建立健全法律法规 7

2.拓展眼光,密切关注行业竞争、资源及市场变化 8

(二)内部风险控制对策 8

1.组织治理结构调整 8

2.信息系统开发过程需要内部审计人员的参与 8

3.加快建设内部审计职业化 9

4.内部审计新技术的应用 9

五、结论 10

致谢 12

参考文献 13

随着ERP在我国企业中的推进,ERP系统以其系统化的优势在企业业务处理中日益得到人们的认可和重视,而企业对ERP系统的依赖也日益增强。

ERP系统的多层次化、大型化、应用多样化及网络化趋势,使得企业内部审计面临的内部控制更加复杂,评价内部控制的方法也趋向以风险论英雄的新纪元。

对于企业内部审计来说,在ERP推进的今天,企业内部审计风险的管理面临着新的挑战[1]曹德芳,刘冰.在ERP实施中内部审计对风险管理的特殊考虑[J].冶金经济与管理,2003,(4):

45-46

。

国有大型石油企业在我国的经济体系中占有重要位置,而在2008年年末爆发的金融危机又使人们更加关注企业的内部审计。

现在我国的国有大型石油企业大部分已经实现了ERP系统的正式运行,而在新环境下,国有大型石油企业内部审计面临的风险也出现了新的变化。

因此,笔者结合我国某国有大型石油企业的实际情况,对我国国有大型石油企业在ERP环境下内部审计风险管理进行了初步研究。

一、某国有大型石油企业ERP实施概况

某国有大型石油企业是中石油股份公司运行ERP信息系统的试点单位,于2003年11月份上线试运行,经过与原财务帐套并行四个月后,于2004年3月份正式单轨运行。

经过两年多的摸索与测试、方案优化,为了拓展ERP系统的功能范围,2006年7月份进行了二次上线运行,以期达到ERP信息系统与油田企业管理的最佳结合。

企业的内部管理层次较多,形成了以油田公司为一级、厂为二级、矿(大队)为三级,小队为四级的管理层次[2]刘黎静.铁人精神薪火相传[J].财务与会计,2009,(11):

11-13.

。

企业的内部审计机构,大致上分为两级,在一级管理层设有审计部,在二级管理层设有审计监察部。

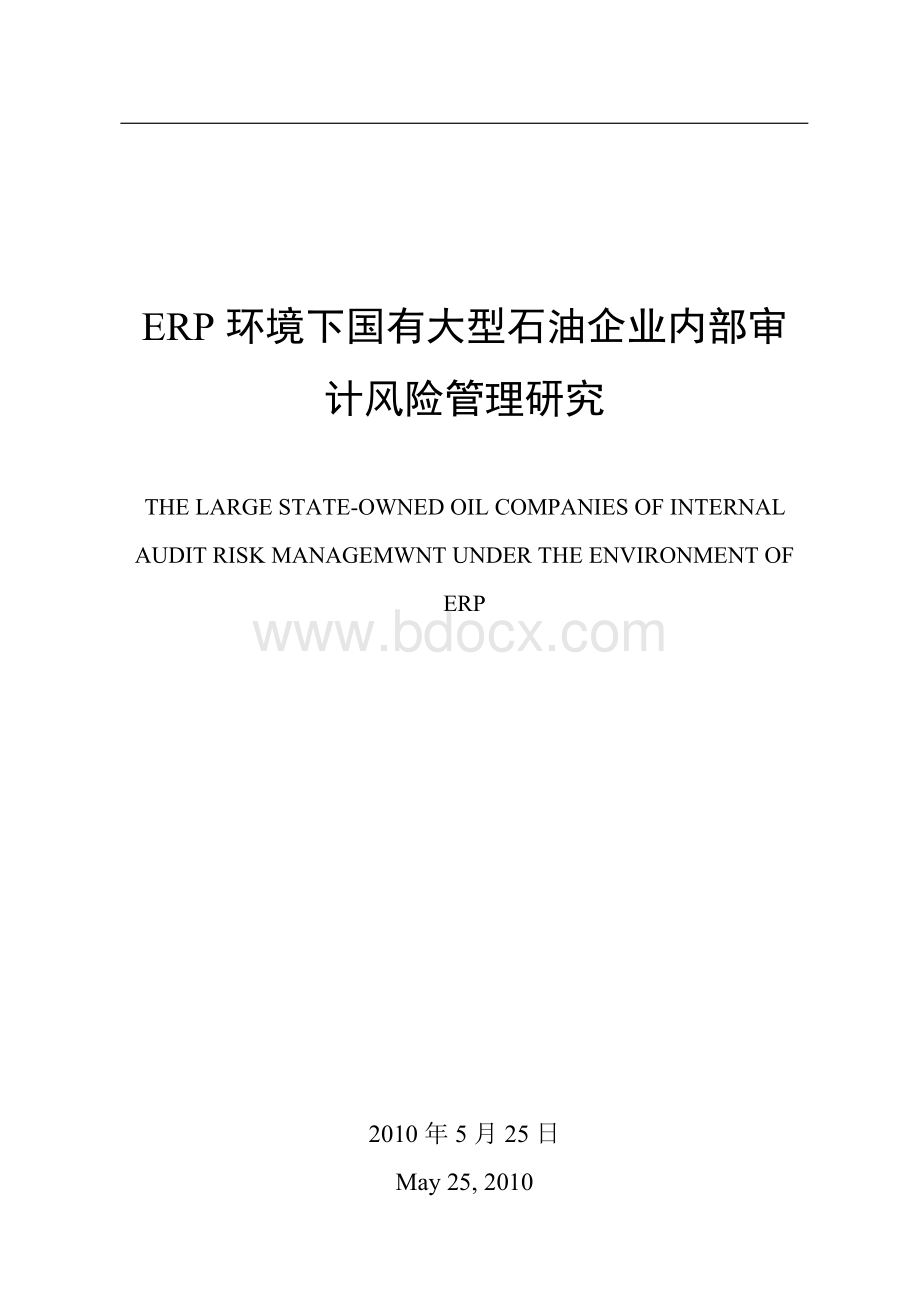

企业组织结构图如图1所示:

总公司

财务部

审计部

各厂

各矿(大队)

其他行政职能部门

财务部

审计监察部

其他行政职能部门

其他行政职能部门

财务部

各小队

其他行政职能部门

财务预算部

图1某国有大型石油企业组织结构图

另外,结合企业使用的ERP软件,企业ERP总体模块架构图如图2所示

购销存子系统

销售出库单

入库单出库单采购入库单

销售发票凭证采购发票

凭证

凭证

凭证

材料费凭证凭证凭证

人工费

折旧费财务子系统

公共平台(系统管理、基础设置)

库存管理

物料需求计划

采购管理

销售管理

存货核算

应收系统

总账系统

应付系统

成本管理

工资管理

资金管理

固定资产

图2某国有大型石油企业总体模块架构图

企业的组织结构按照企业行业的特殊要求进行设置,各厂各矿各小队主要以采油为主,其中包括的行政职能部门基本围绕采油部门展开,如各厂下属的行政职能部门中有物业公司、车队、劳保厂等,均是为油田职工服务的部门。

而采购、销售等业务均是在总公司一级核算,总公司设有采购部门以及销售部门,统管企业的采购、销售业务。

在ERP正式单轨运行后,企业的各级部门都经历了一次大变革,购销存子系统的运行只涉及到总公司一层,因此上线比较迅速,而财务子系统涉及的层级较多,加之企业原本已有一套财务管理系统,因此在实施过程中遇到了一些障碍,但基本上运行良好。

二、ERP环境下国有大型石油企业内部审计面临的困境

在ERP环境下,企业内部审计所面临的困境是传统环境下所不能比拟的。

综合企业的现实情况,本文认为某国有大型石油企业内部审计主要面临以下五个方面的困境。

(一)内部审计可视线索明显减少[3]廖笃慧,李越,侯志达.ERP的实施对企业内部审计及审计环境的影响[J].财政监督,2008,(7):

49-50.

,内审工作范围扩大

从原财务信息系统到ERP二次上线,无论是报表数据的来源、账项界面的显示,还是凭证类型、内容、数量都发生了很大变化。

在开展审计工作时,主要体现为审计信息量大而散,账、证、表的展示方式与传统方式不一样,采用习惯的“会计报表—>会计账簿—>会计凭证—>审计信息”这一审计路径寻找审计线索的方法难以实施。

由图1可知,内审人员在进行审计时,基本无法通过肉眼跟踪会计业务的处理,也无法用传统的方法考查会计档案数据的安全性、完整性和准确性。

因此,内审人员在ERP环境下的审计对象除所有手工环境下的审计对象外,还包括诸多信息载体,如对于会计信息系统的考察,这就使得内审工作范围有所扩大。

(二)财务系统的安全性成为内部审计重要内容[4]白宇洁.浅论ERP环境下的内部审计[J].冶金财会,2008,(4),35-36.

在图1所示的总体模块架构图中,可以了解到在ERP环境下计算机处理代替了大部分的人工操作,提高了效率。

但ERP系统是否在按照正确的程序工作,内审人员很难发现。

另外,ERP系统本身的缺陷,诸如系统中是否藏有恶意代码等,都涉及到系统设计、开发方面的问题,对于大部分出身财会,没有计算机编程基础的内审人员来说,这些问题是难以发现的。

因此,ERP系统的安全性审查成为内审人员必须履行的程序,这在很大程度上提高了内审工作难度。

(三)舞弊的隐蔽性加大,内审风险加大

ERP环境下,被审计单位的组织结构与手工数据处理环境相比有很大的不同,主要体现在职能和知识的相对集中,程序和数据的相对集中,参与财务工作的人员已明显减少。

以该企业为例,企业在各厂矿的某些小型下属企业(年现金流量在500万元以下的企业)中增设管理会计和统计会计,将原会计人员组织统一办公,其主管会计使用的会计数据来源于各单位的统计会计。

再加之ERP环境的开放性,内部管理人员,尤其是单位的统计会计,对会计数据进行篡改的机会及隐蔽性加大。

(四)缺少具有专业素养能够适应ERP环境的复合型人才[5]刘文汉.审计被ERP撞了“腰”[J].中国石油企业,2005,(11):

86-88.

在试运行前,企业分批组织了为期一周的操作人员培训,内容包括ERP思想、流程走向、各模块的联系、具体的凭证制作、账务查询方法等。

ERP一般用户经

升级会员

升级会员