最新存量房交易纳税评估系统业务规程.docx

《最新存量房交易纳税评估系统业务规程.docx》由会员分享,可在线阅读,更多相关《最新存量房交易纳税评估系统业务规程.docx(93页珍藏版)》请在冰豆网上搜索。

最新存量房交易纳税评估系统业务规程

991301计算机网络

30.在VisualFoxpro6.0中,建立查询可用________方法

23、交换机端口可以分为半双工与全双工两类。

对于100Mbps的全双工端口,端口带宽为__D___。

【答案】A

settalkoff

【答案】A

【答案】D

c=t

A.1B.基本工资最少的记录号

A.CREATESQLVIEWB.MODIFYVIEW目录

江苏省存量房交易纳税评估系统业务规程

第一部分总则

一、政策依据

根据《中华人民共和国税收征收管理法》、《中华人民共和国城市房地产管理法》、《中华人民共和国契税暂行条例》、《国家税务总局关于应用评税技术核定房地产计税价格的意见》(国税函[2008]309号)、《财政部国家税务总局关于推广应用房地产估价技术加强存量房交易税收征管工作的通知》(财税[2011]61号)、《中华人民共和国国家标准·房地产估价规范》(GB/T50291-2015)、《中华人民共和国国家标准·城镇土地估价规程》(GB/T18508-2014)、《房地产估价理论与方法》、《江苏省地方税务局存量房评估工作管理办法》、《江苏省地方税务局存量房交易计税价格争议处理办法》、《江苏省地方税务局存量房交易纳税评估系统数据维护管理办法》等文件精神,制定本规程。

二、适用范围

本规范适用于全省范围内的存量房(住宅及非住宅)交易计税价格的评估核定工作。

第二部分系统业务概述

一、基本术语

●标准价调整法(Standardpropertyvalueadjustmentmethod):

对估价范围内的所有被估价房地产进行分组(分区),使同一组内(分区)的房地产具有相似性,在每组内选定或设定标准房地产并测算其价值或价格,利用有关调整系数将标准房地产价值或价格调整为各宗被估价房地产价值或价格的方法。

●市场价值(MarketValue):

估价对象经适当营销后,由熟悉情况、谨慎行事且不受强迫的交易双方,以公平交易方式在价值时点自愿进行交易的金额,一般情况下同市场价格、公开市场价值含义一致。

●评估价值(AssessmentValue):

评估价值又称评估价格、估计价值、简称评估值、评估价、或评估额,是估价人员对房地产的客观合理价格或价值进行估算和判定的结果。

●评估分区(AssessmentZoning):

区分房地产用途,根据不同地段、不同区位房地产市场价格情况将一个评估区域划分为若干个评估分区,市场数据充足的情况下,可以将住宅小区、商业综合体、路段、街巷甚至到特殊楼幢作为分区的最小单位。

评估分区是批量评估模型建立的基础。

●标准房地产(StandardProperty):

又称为标准房、标准物业。

为满足批量评估需要,根据统一评估分区内同类型应税房地产的情况,设定或选定的能够反映分区房地产共同、平均典型特征,具有代表性的房地产。

●基准价格(StandardValue):

又称为标准价、基准价值。

是评估分区标准房地产的评估价值,基准价格是分区内房地产计税价格评估的修正基准,根据具体的评估方法,基准价格可以表现为基准单价、基准收益等形式。

●修正系数(Correctionfactor):

又称影响因素修正系数,是将可比实例修正、调整为基准价格,以及将基准价格修正到应税房地产评估价值(市场价值)所需要的系数、比率。

●建立比较基准(estabishingcomparisonbasis):

使可比实例成交价格与估价对象价值或价格之间、各个可比实例的成交价格之间口径一致、相互可比的处理。

二、评估模型

存量房交易纳税评估系统采用批量评估技术,以市场法、收益法、成本法等房地产估价方法为基础,运用间接比较法辅助计算机技术将标准房基准价格调整为应税房地产评估价值,并以此为依据形成应税房地产的计税价格。

三、基准价格确定方法

按照《中华人民共和国国家标准·房地产估价规范》(GB/T50291-2015)规范和要求,采用一定的估价方法评估生成不同物业类型的基准价格。

不同物业类型采用下列估价方法确定基准价格(即标准房基准价格):

(1)住宅(公寓、别墅):

采用市场法。

(2)非住宅(商业用房):

采用市场法或收益法(毛租金乘数法)。

(3)非住宅(工业用房):

采用成本法(房地分估)。

四、计税价格确定方法

(一)评估价格生成

采用标准价调整法求取。

系统自动获取对应评估分区标准房基准价格,通过相关修正系数的修正计算,得出应税房地产的评估价格。

(二)计税价格核定

计税价格的核定规则:

评估价格下浮一定比例作为计税参考价,申报价高于计税参考价的,按申报价核定;申报价低于计税参考价的,按评估价格核定。

第三部分系统数据标准

一、房产分类

房产按照用途及建筑物形式对其进行类别划分,按照“大类、小类、细目”三个层级将房产划分为不同类别的物业类型,每个物业类型均赋予其唯一代码。

房产分类代码见表3-1。

表3-1房产分类代码

物业类型-大类(代码)

物业类型-小类(代码)

房屋类型-细目(代码)

住宅【居住】

(1)

公寓(11)

普通多层(111)

电梯多层(112)

小高层(113)

高层(114)

叠加(115)

平房(116)

别墅(12)

联排(121)

双拼(122)

独栋(123)

非住宅【非居住】

(2)

商业(21)

商铺(211)

办公(212)

综合(213)

工业(22)

钢结构厂房、仓库(221)

钢砼厂房、仓库(222)

砖混结构厂房、仓库(223)

独立车库、车位(23)

车库(地上)(231)

车库(地下)(232)

车位(地上)(233)

车位(地下)(234)

二、标准房设置

(一)标准房设定粒度

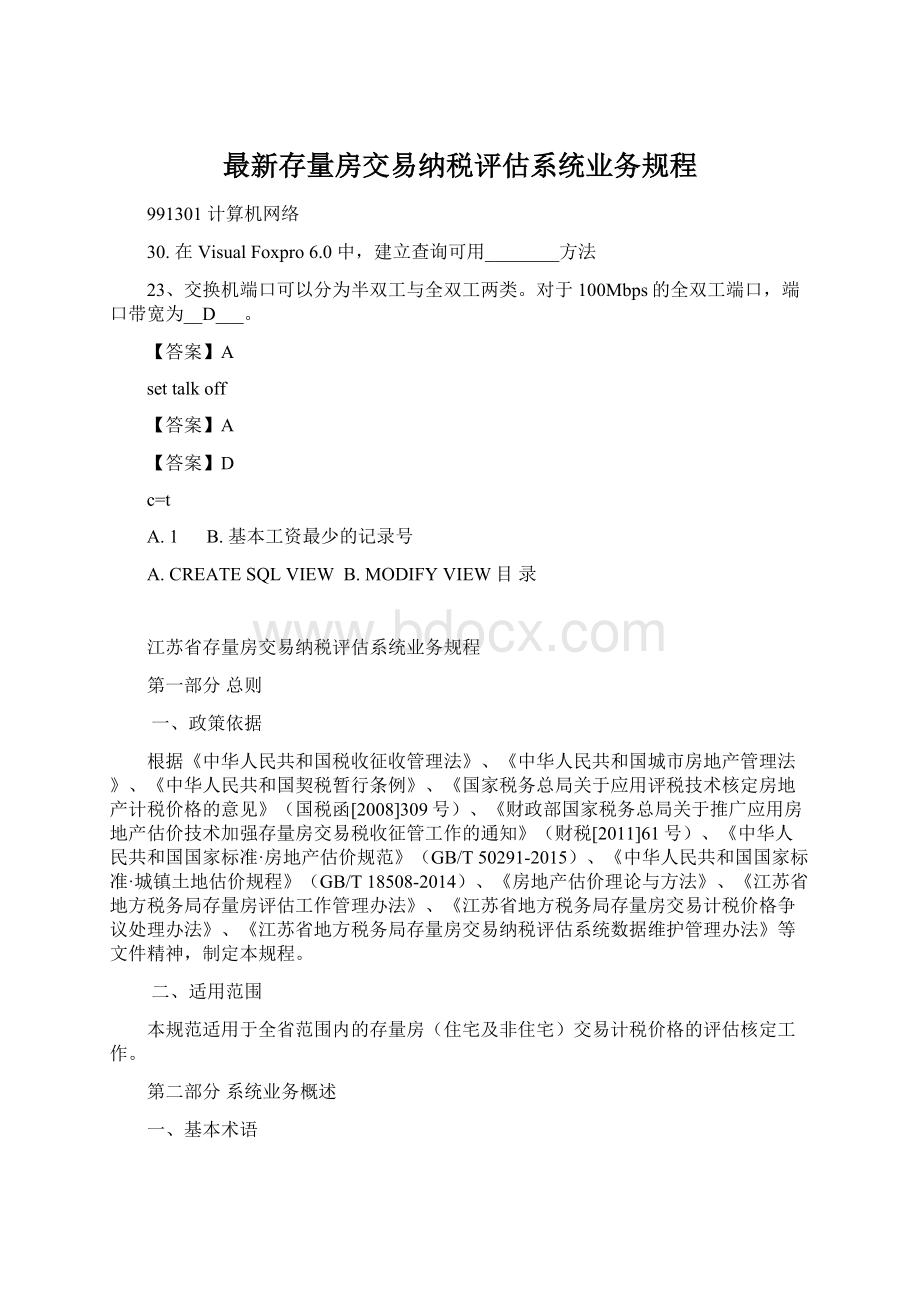

图3-1标准房设定粒度图示

1、评估分区内,每个最小等级分区(小区、商业综合体、路段、街巷)所具有的物业类型房产,均分别设定一个标准房,即每个最小等级分区的标准房设定到小区内具体的物业类型。

2、评估分区最小单位到“小区”,标准房原则上不设到“楼栋”一级,只有当小区内个别楼栋与相同物业类型的其他楼栋价格差距较大时(价差≥10%),才允许在这些特定楼栋中设定标准房。

3、标准房的选定要求是该分区内具备代表性、普遍性的房产。

标准房设定可以是分区内具体的某套房产,也可以是按照标准房限定条件所定义的虚拟房产。

(二)标准房的限定条件

每个评估分区内,每种物业类型房产均设定一个标准房,不同物业类型有各自的标准房限定条件,限定条件见表3-3、表3-4、表3-5、表3-6。

表3-2住宅标准房限定条件

项目

房产性质

所在楼层

朝向

建筑面积

建筑结构

建成年代

坐落位置

其他条件

备注

标准样本房条件

住房

1

南(中)

该小区内主流套型面积定义

该小区主流建筑结构定义

该小区平均建成年代

小区内非景观房

根据所在小区普遍结构定义

商住楼如2层开始为住宅,则所在楼层选2层;联排别墅选中间户

表3-3非住宅(商业_商铺)标准房限定条件

项目

房产性质

所在楼层

层高

临街

宽度

底层

进深

铺面形状

临街状况

建成年代

参考

建筑面积

土地性质

标准样本房条件

非住房(商铺)

1

≤3.5M

4-6M

8-10m

规则

一面临街

区段内平均建成年代

30-50㎡

出让

表3-4非住宅(商业_办公、商业_综合)标准房限定条件

项目

房产性质

所在楼层

建筑面积

层高

设备设施(电梯、消防设施等)

新旧程度

其他

标准样本房条件

非住房

(办公)

3层以上

30-50

2.8-3.5M

较好

一般

(建成8-12年)

不考虑装修

表3-5非住宅(工业)标准房限定条件

项目

房产性质

临街状况

土地性质

层数

建筑部分概算

主要建筑结构

标准样本房条件

非住房(工业)

一面临街

出让

单层

≤5000万

钢混/钢结构

(三)标准房编码规则

每个地区的每个评估分区设立的标准房均具有唯一的识别号,共19位,编码规则见表3-6。

表3-6标准房编码规则

编号组合内容

行政区划代码

评估分区编号

物业类型代码

栋号

位数及要求

8位数

乡镇街道村级

5位数

00001起始格式

3位数

物业类型-细目

3位数

001起始格式

编号组合格式

【行政区划代码】【评估分区编号】【物业类型代码】【栋号】

其他说明

无需采集楼栋信息的,栋号均以“999”标注

三、评估修正系数设定

(一)修正系数范围

1、采用市场法评估求取标准房基准价格(标准房基准单价、标准房租金单价)所需的修正系数范围详见表3-7;将标准房基准价格调整为应税房地产评估价格所需的修正系数范围详见表3-8;

2、修正系数需按照P8页“修正系数参数值的确定方法”的要求生成。

表3-7可比实例修正系数设定表

修正内容

物业类型

实体状况

常规修正系数

(P3)

区位状况修正系数

(P4)

实体状况

特殊修正系数A

(P5)

实体状况

特殊修正系数B

(P6)

住宅

(公寓)

(1)楼层系数

(2)建筑结构系数

(3)朝向系数

(4)成新系数

(1)自然环境

(2)规划设计

(3)物业管理

(4)交通条件

(5)教育医疗等设施

(6)商业配套

装修档次标准

(1)车库计价系数

(2)阁楼计价系数

(3)储藏室计价系数

住宅

(别墅)

(1)建筑结构系数

(2)朝向系数

(3)成新系数

(4)东西至系数

(1)自然环境

(2)规划设计

(3)物业管理

(4)交通条件

(5)教育医疗等设施

(6)商业配套

装修档次标准

(1)车库计价系数

(2)储藏室计价系数

商业(商铺)

(1)临街状况系数

(2)底层进深系数

(3)层高系数

(4)成新系数

(5)楼层系数

(1)聚集程度

(2)交通便捷程度

(3)人流量

无

无

商业(办公)

(1)层高系数

(2)设备设施系数

(3)成新系数

(4)楼层系数

(1)聚集程度

(2)交通便捷程度

(3)物业管理

(4)周边配套设施

无

无

商业(综合)

(1)临街状况系数

(2)层高系数

(3)设备设施系数

(4)成新系数

(5)楼层系数

(1)交通便捷程度

(2)物业管理

(3)周边配套设施

无

无

表3-8标准房基准价格修正系数设定表

修正内容

物业类型

住宅(公寓)

住宅(别墅)

商业(商铺、办公、综合)

基准价格调整修正系数(P7)

(1)楼层系数

(2)建筑结构系数

(3)成新系数

(4)附属物计价系数

(1)建筑结构系数

(2)成新系数

(3)东西至系数

(1)楼层系数

(2)建筑结构系数

(3)成新系数

(二)修正系数参数值

1、修正系数参数值的确定方法

县区级以上(含)税务机关可以根据本地区房地产交易状况,制定比较因素修正系数参数值方案,相关方案及论证材料以地级市为单位统一上报省局,审核通过后方可应用。

以确保标准房基准价格修正参数的科学性、合理性、权威性。

(1)修正系数参数值来源要求:

●比较因素修正系数参数值来源于近5年地市级政府相关部门发布的《城市房屋拆迁(征收)补

升级会员

升级会员