股指故事台湾股指期货经验传承.docx

《股指故事台湾股指期货经验传承.docx》由会员分享,可在线阅读,更多相关《股指故事台湾股指期货经验传承.docx(25页珍藏版)》请在冰豆网上搜索。

股指故事台湾股指期货经验传承

股指故事(台湾股指期货经验传承)[1]

一.高手出招步步为营

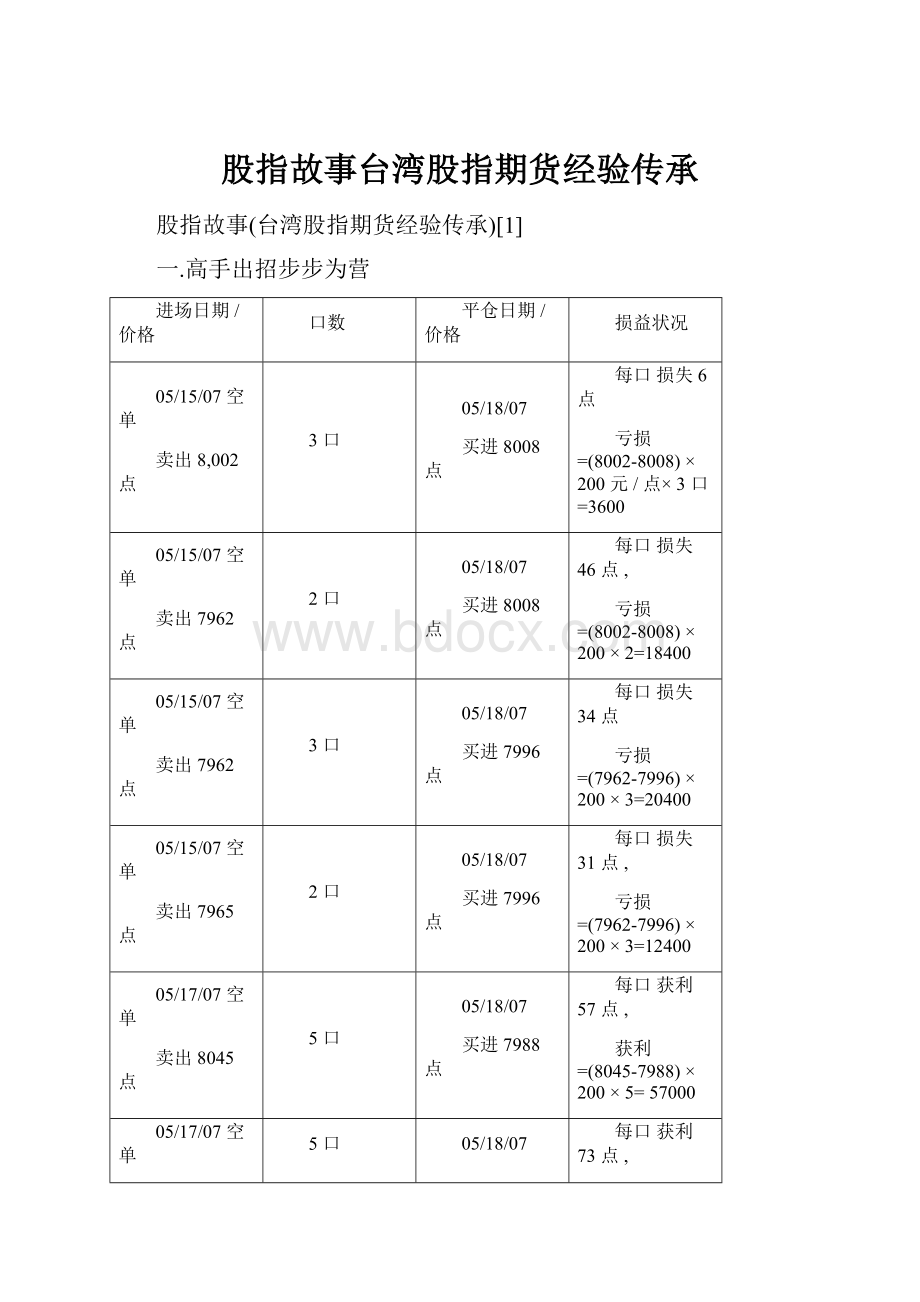

进场日期/价格

口数

平仓日期/价格

损益状况

05/15/07空单

卖出8,002点

3口

05/18/07

买进8008点

每口损失6点

亏损=(8002-8008)×200元/点×3口=3600

05/15/07空单

卖出7962点

2口

05/18/07

买进8008点

每口损失46点,

亏损=(8002-8008)×200×2=18400

05/15/07空单

卖出7962点

3口

05/18/07

买进7996点

每口损失34点

亏损=(7962-7996)×200×3=20400

05/15/07空单

卖出7965点

2口

05/18/07

买进7996点

每口损失31点,

亏损=(7962-7996)×200×3=12400

05/17/07空单

卖出8045点

5口

05/18/07

买进7988点

每口获利57点,

获利=(8045-7988)×200×5=57000

05/17/07空单

卖出8049点

5口

05/18/07

买进7976点

每口获利73点,

获利=(8049-7976)×200×5=12400

05/18/07期货契约交易损益净额

75,200

前言

王小帆大户(以下简称王大户)三年期间由400万元(新台币,以下同)操作成功成为数千万期货大户,由其期货买卖报告书可知,总计由05/15及05/17(到05/18/07最长4个交易)日将20口台指期货部位平仓,由交易的原始保证金9万/口×20口=180万计算(2007.5台湾期交所公告),在王大户空单屡次被轧,期货契约交易损益净额在扣除手续费、期货交易税总计仍有75,200-5,200=70,000,年化报酬率为7万÷180万×250/4=243%(一年以250个交易日记算),实在惊人,这也是指数期货的魅力。

高手出招步步为营

1.多空方向一致

如果仔细观察王大户多空方向,由于她认指数突破8000将会有回档走势,于是方向趋于一致全都进场放空单,尽管7962、7965、8002的空单全亏损,但坚持空单趋势不变,在8045、8049再加码放空,终于指数在8050附近开始回档,而且获利的金额远超过亏损的金额.期货另一个吸引投资人的特性是布局多方或空方都一样容易达成,台湾股票市场作空方会有一些限制(股票融券放空需要9成资金,融资做多只要4成资金),因此在期货市场中,无论投资人看多或看空都可以灵活操作。

2.赚大赔小,短线进出且执行力强

在王大户20口交易中,10口获利10口损失,看起来好象并不高明,最大损失每口46点,(先执行最大50点停损外),最大获利每口73点,他坚强执行力留仓时间无论输赢多不超过5个交易日必定出场,且肯认错的个性是在期货市场能长期生存原因,通常一般散户会相反,他是亏少赚大型的期货市场赢家。

停损的设定与执行是投资人进行期货交易中最重要的保命环节,许多投资人赚了几点就赶快平仓出场,落袋为安;趋势不对时却舍不得放手,以致于都陷入赚小赔大的循环,黯然退出期货市场。

这是一般散户时常发生的情况。

3.以大资金等待机会获利

以05/17/07权益总值约2300万计算,180万保证金仅占总值约8%,所以跟我们一般观念以小搏大有很大出入,她算是以大搏小,根据统计台股在过去48个月中没有1个月波动幅度超过500点的,换句话来说王大户策略是,只有在急跌或急涨超过300点以上,他会试着大幅进场加码,最高持仓口数曾单边高达150多口(原始保证金高达1650多万),但平时只有30口-50口试单,就拿民进党2004年取得第二次执政大选第造成台指期货指数重挫,他选前也是进场50口左右多单虽然也是损失惨重,当几乎所有投资人面临方向错误被强制平仓,他手上还有1000万以上资金可以进场承接,后来果真自低点反弹,总计损益还获利数百万。

二.期货价格的发现

指数期货的价格是未来预期的指数价格,以2004年以来台指期货日平均未平仓量约3-5万口,但日平均交易量却约高达4万口,(台湾期交所公告,2006年台指期货日均量39,980口),其实显示出来的就是的短线交易单多,成军10年台指期货的市场显示深度仍然不够,相对之下在台湾另一个以外资为主力的新加坡摩台指的日平均交易量仅3-4万,日平均未平仓量却高达17-21万,但,这是因为外资都是换月长期投资进场(长线投资多单或空单),摩台指多为外资所投资,台期指则为国内法人或投资人进出,因此摩台指的正、逆价差数据,代表外资对未来行情的看法,而台期指则代表国内投资人或部分法人对后市的看法,所以摩台指正逆价差参考性较台指期货高(摩台指部分日后再详细介绍),我们先来看一下笔者整理出来的台指期货正逆价差一览表(详见表一)。

由表一可以发现以过去台指六次大波段经验来看,无论在波段高低点,都可能在当时出现正逆价差,如果单纯以正逆价差判断作多或作空,非常容易造成亏损(6次中有4次亏损);还有台指在波段低点最容易出现逆价差,这是因为指数期货在下跌过程中常有跌过头的现象(因客户保证金不足,期货公司强制平仓造成多单杀出),所以单纯由价格发现功能(正逆价差)持续性来判断下单方向性,在台指期货可能会有极大误差,判断趋势才是致胜之道。

虽然目前中国股市牛市冲天屡创新高,期指仿真交易无论远近月也多呈现正价差,笔者预期在股票信用交易(融资融券制度)推出后,多空平衡功能才会完整呈现,否则期货价格发现将只是参考性质,沪深300指数期货正式推出后,各位股民应更加留意正逆价差变化以作为未来操作依据。

表一、台指期货历年来大波段涨跌正逆价差一览表

波段高低点/

正逆价差

实际案例

以价差判断

多空损益

波段低点出现逆价差

波段低点:

2007.3.5收盘7,285点起涨(逆价差59点)。

波段高点:

2007.6.20最高8,816点,共涨1,531点。

价差:

该波段中80%为逆价差。

因持续逆价差放空而大幅损失

波段低点出现逆价差

波段低点:

2006.7.21收盘6,292起涨(逆价差128点)。

波段高点:

最高来到8,000点,共涨约1,708点。

价差:

该波段中70%为逆价差(涨到7,600点后才转正价差)。

因持续逆价差放空而大幅损失

波段低点出现正价差

波段低点:

2005.10.28收盘5,660起涨(正价差27点)

波段高点:

指数涨到6,780点,上涨约1,120点

波段高点:

2004.3.1波段高点7,312起跌(正价差131点)。

波段低点:

2004.6.30指数跌到5,655,下跌约1,657点。

价差:

该波段中约80%为正价差。

因持续正价差做多而大幅亏损

波段低点出现逆价差

波段低点:

2001.9收盘3,427起涨(逆价差164点)。

波段高点:

随后指数大幅反弹到6,484点,上涨约3,000点。

价差:

该波段中80%为逆价差。

因持续逆价差放空而大幅损失

盘整后上涨出现正价差

盘整点:

1999.9由7,500-8,000点盘整约3个月(最大正价差242点)。

波段高点:

2000.6攻上10,000点,上涨约2,500点。

价差:

该波段中70%为正价差(60点-242点间)。

因持续正价差做多而大幅获利

三.市场政策风险

指数期货市场由于零合游戏的特性,就像扑克牌“SHOWHAND”一样,赢家会赚到输家全部资金,在中国股市炒股要获利,一定要了解政府的心思,所有政策面都会直接影响深沪股市,同样的台湾要操作指数期货获胜,即使你是一掷千金大户也可能因政令忽略而导致重大损失,所以对于台湾期货交易所政令必须随时注意,以免造成遗珠之憾。

客户篇---原始保证金调高提前出场案例

笔者过去有位客户我们称他谢董,他鉴于台湾因低利率和台股贬值等因素造成资金外流严重,他于台股指数6,600-6,800点附近大举放空,当时部位台指期货累计超过100口,由于原始保证金大约1700万,当指数涨到7,100点附近时每口空单已经平均亏损约NT8万元(每口约NT200元X400点=8万元),原始保证金也因此剩下880多万(已经低于100口X9万=900万),但仍在调整前维持保证金NT6.9万元之上,所谓屋漏偏逢连夜雨,台湾期货交易所因指数站上7,000点后在2006.4开始调高保证金,原始保证金由NT9万/口调高为NT12万/口,也因此已经跌破调整后维持保证金9.2万/口(跌破100口X9万=920万由于期货交易所规定低于维持保证金必须追缴到原始保证金,也就是必须补足到NT12万/口,必须补足到原始保金100口X12万=1200万,缺口已足足有1200万-880万=320万,先前的原始保证金NT9万/口低于调整后的维持保证金NT9.2万/口(详见表一,保证金调整前后比较),是以谢董因资金不足,被期货公司风控强制平仓。

后记:

由于谢董乃本公司大客户,当时前来关说本公司主管先不要砍仓(他在其它公司有跌破维持保证金但期货公司用其它方式不砍仓的状况),但因本公司很守法所以不同意便将他部位强制平仓出场,后来指数在该波段最高点7,135开始崩盘,但是对谢董而言已经来不及了,谢董后来也不再到本公司下单了,数月后谢董在同业某期货公司大举下多单,因当时发生指数崩盘事件,而该公司高阶主管因业绩导向私下代垫保证金,但因指数持续崩跌,最后该公司因谢董缴不出巨额保证金而发生违约,事件爆发后导致主管机关前来关心,该公司总经理也因此下台。

表一.王大户在期货保证金变动前后资金状况

原始保证金(口)

维持保证金(口)(跌破要补到原始保证金)

调整后

NT120,000(100口为1200万)

NT92,000(100口为920万)

调整前

NT90,000(100口为900万)

NT69,000(100口为690万)

备注:

台湾期货交易所于每日收盘进行保证金标准计算时,如发现与现行收取之保证金变动幅度达15%以上时,得适时调整保证金。

保证金一经公告调整后将自生效日起采行调整后之保证金标准。

保证金公告调整生效后,除对所有交易以调整后保证金标准计算外,所有未冲销部位亦将以调整后之保证金标准计算溯及既往,期货交易所这种规定最怕的就是遇到大幅损失时又被调高保证金。

股指故事(台湾股指期货经验传承)[2]

四.台指期货经验传承:

期指和权值股关联性

台湾股市从1980年的636点涨到12682点﹐涨幅高达20倍,但当时指数期货尚未推出,从营建股开始起涨﹐资产、金融股集大成﹐有8档股票超过1000元/股(资产股2檔、金融股6檔)﹐国泰人寿(现为表一国泰金)涨到1975元/股,以1980年当时来看台湾股市非常类似现今中国沪深300指数,金融股为大权值股比重较高,1990年后台湾产业由于电子产业的起飞﹐由2007.6美国<商业周刊>公布2007年全球科技100强,台湾有14家电子公司(全都是上市公司)上榜,上榜家数仅次于美国44家居亚洲之冠,其中市值第二大的鸿海(详见表二)更荣膺第四名,所以在台湾股市中电子类股在台指期货推出后已成重心(详见表一),远远超过金融类股比重。

表一、台股前五大市值类股

排行

类股名称

市值占大盘比重

1

电子类

56.774%

2

金融保险类

13.932%

3

塑料类

10.483%

4

钢铁类

3.222%

5

航运类

2.215%

资料来源:

2007.6.23台湾期货交易所

表二、2007.6.26台股前十大市值股票

排行

股票名称

产业类别

产业类别

<>

上涨7%(涨停板)对大盘贡献度

外资持

有比例

1

台积电

电子类股

电子类股

8.32%

8.4点

59点

70.34%

2

鸿海

电子类股

电子类股

6.66%

4.3点

30点

61.09%

3

台塑化

塑化类股

塑化类股

3.54%

4.0点

28点

6.60%

4

国泰金

金融类股

金融类股

3.43%

3.96点

27.7点

36,.39%

5

中华电

电子类股

电子类股

2.75%

3.60点

25.2点

45.49%

6

南亚

电子类股

电子类股

2.61%

2.90点

20.3点

51.86%

7

联发科

电子类股

塑化类股

2.25%

1.95点

13.63点

22.30%

8

台塑

塑化类股

塑化类股

2.24%

2.40点

17.0点

34.54%

9

台化

塑化类股

塑化类股

2.13%

3.96点

27.7点

35.92%

10

中钢

钢铁类股

钢铁类股

2.00%

2.24点

15.7点

51.68%

备注:

台塑化、南亚、台塑、台化都隶属于台湾经营之神王永庆先生的台塑集团股票,都是塑料类股票(表一市值排第三名)。

前十大权值股市值占大盘(加权指数,以下称大盘)比重为35.93%,前20大为49.05%%,前50大为67.76%,所以前十大权值股合计比重并不算高。

以前两大市值股台积电和鸿海来看(结合表一和表二)市值合计高达14.98%已经超越整体金融保险类13.932%,如果当日两大市值股上涨7%(涨停板),则大盘合计上涨高达89点,如指数期货也上涨相同点数,作多投资人1口可获利200×89=17,800元,其获利也十分惊人。

另一个重要事项要注意的就是外资,如台积电持股中外资持股合计高达70%以上,台股市值本月创历史新高约21兆台币,高达1/3在外资手上(详见表二最后一栏),外资也长期左右台股权值股的走势,所以台股长期是成也外资、败也外资。

表三、ANNY现货投资组合权值比重(%)

股票名称

现货投资组合权值比重(%)

对大盘beta值(%)

台积电

31.1%

1.15

联电

18.8%

0.92

国泰金

8.2%

0.71

鸿海

6.8%

1.3

华硕

6.7%

1.0

南亚

6.5%

0.90

台塑

5.9%

0.72

开发

5.6%

1.80

广达

5.2%

0.85

中钢

5.2%

0.41

笔者有位客户ANNY就曾经用权值股来和台指期货套利(表三),她过去是就读财务工程硕士,在台湾某大期货公司自营部任职,在台湾期货市场刚推出不久(2000-2002年)时用新台币2000万将当时前10大权值股和大盘贝他值用程序交易组合成1个贝他值接近1的投资组合(完全复制指数),

投资组合贝他值=31.1%×1.15(台积电)+18.8%×0.92(联电)……+5.2×0.41(中钢)=1.007

如果出现期货和现货不一致,有正逆价差机会较大时候则立即用程序交易做出套利,两年期间进场套利获取的利润超过新台币1,000万元(扣除手续费和期交税),但后来在2003年后,由于期货市场与现货市场参与者众,市场成熟度越来越高,所以套利空间越来越难,后来便转往其它市场作单了。

五.大赚二十亿元的高手

台股创七年指数新高,造就期指大户大获利

由于外资6月份买超台股便高达新台币2500亿(几乎每日买超高达百亿以上),7月份台湾股市也跟随沪深股市脚步创下2000年以来7年新高收在9,369点,,也打破所谓阿扁魔咒(阿扁就任内台股加权最高指数为9,209点)亿,笔者连坐出租车都遇到询问台股,就如同"擦鞋童理论",台股好象已经过热现象,这波台指期货由于指数近三个月由8000点附近一口气冲到2007.7.9最高点9400点附近,台指期货未平仓量62,222口创下历史新高,未平仓的历史新高代表多方的大获全胜,笔者过去服务的期货公司却面临有史以来断头追缴人数创下新高,期间空单和多单最高达到5:

1的比例,台指期货投资人不但多数在此期间没有获利(根据统计仅有35%投资人投入股市,且指数涨了3000点获利超过50%以上的人却仅有20%,显示选股不如选指数),反而因为一昧认为指数涨高而大举放空,导致重大损失(台指期货2007.7.10过去66个交易日中仅有7个交易日下跌,且最大下跌点数为73点),只要作空单几乎都是损失,虽然此期间也有高手获利,但笔者客户施先生在此期间却大赚超过NT20亿元(详见表一),相信台湾应该无人能出其右(他个人获利超过台湾最大期货公司自营部),一生的财富就在短短三个月入袋,真是羡煞所有人。

表一、施先生操作一览表

契约(年/月)

台股期货结算价

期间总成交口数

结算前留仓口数

期间操作获利状况

200707

尚未结算,

9,390点为最高价

43,545口

尚未结算

获利NT6.4亿元

200706

8,799点

(+738点)

62,976口

10,582口

获利NT11.8亿元

200705

8,061点

(+332点)

53,129口

11,562口

获利NT4.5亿元

200704

7,980点

(+137点)

41,100口

8,895口

亏损NT1亿元

总计

200,750口

获利NT21.7亿元

备注:

以上计算时间200707契约到2007.7.10为止,以上扣除交易税及手续费

来自香港的施伯怡(笔名)先生目前是专业期货操盘人(电子下单),也是某大寿险公司和银行的董事,祖先曾是香港十大首富,财富难以估计,他自今年4月份以来操作以台指期货为主,少量操作电子期货和金融期货,并且搭配台指选择权,建立较远履约价(如在指数8000点便建立8,300-8,500点以上买进买权履约价),每日成交口数高达数百甚至千口,而且以技术线搭配量能及权值股变化,突破压力再以程序交易倍数加码,并且将停损点拉高操作,如20070521指数突破10日线8044点便再向上加码500口-1,000口,指数由8000点涨到8200点时,停损点也由原先7,930提高到10日线8128点(详见表二),由于施先生资金部位充足,而且方向几乎都是多单为主,他又看好台股万点行情(在8000点以下就看好),所以一路加码,经统计他十次下单有九次获利,而且亏损大约仅损失100万美金(新台币3266万左右),而获利都是NT1亿元以上(赚大赔小)。

他也善于利用结算行情外资拉抬指数的获利方式,6月合约他便大举留仓(成本8450点,仓位约10,000口,结算价8799点),短短三天获利高达NT7亿元(代表市场损失NT7亿元),他可真是期指市场高手中的高手,笔者期待在沪深300(3780.660,-36.26,-0.95%)指数期货正式推出后,会见识到更多期货高手操作。

表二、施先生加码方式

点数位置

持仓口数

备注

8500点

每上涨百点左右或突破压力加码多单200-300口

涨幅已大提高风险意识

8200点

每上涨百点左右或突破压力加码多单300-500口

突破10日线8044点,外资大举加码,前十大法人多单为主

8000点

持仓约1000口

技术线站稳8000点

成交量则是当天市场成交的总数,代表投资人参与市场的意愿。

若以物理观念来解释,未平仓量代表市场的位能,成交量代表市场的动能。

未平仓量与成交量的分析重点不在于绝对数量的多寡而在其变化量的大小,两者忽然的放大或缩小可能代表新的价格趋势正隐然成形中。

此时投资人有必要重新规划本身的部位方向、数量以及资金控管计画以配合下一轮的趋势:

(1)如果价格上涨、成交量增加、未平仓量也增加,代表着涨势仍将持续或者价格已有效突破盘整局面而开始向上突破。

(2)当价格上涨、成交量增加、未平仓量却减少,代表市场上多方已开始获利了结平仓出场而空方已开始认赔回补,成交量的增加虽代表价格上扬走势仍在正常的范畴之中,但一股酝酿趋势反转的力量亦在逐渐增温中,价格的上扬可能仍将持续,但已不若过去强势。

(3)如果价格下跌、成交量增加、未平仓量也增加,代表着跌势仍将持续或者高点暂难突破而开始向下回跌修正。

(4)当价格下跌、成交量增加、未平仓量却减少,代表市场上空方已开始获利了结而多方已开始认赔回补出场。

成交量的增加虽代表价格下跌走势仍在正常的范畴,但一股酝酿反转向上的力量亦逐渐增温中,价格的下跌可能仍将持续,但已不若过去强势。

通常由未平仓量的变化可以隐约分析当日交易者的交易动机,如果成交量增加但未平仓量减少,在涨势中代表多头开始获利了结、空头被轧认赔回补;在跌势中代表空头开始获利了结、多头被轧认赔回补。

在强势的价格趋势中,不论价格的涨跌,成交量与未平仓量都要随之增加。

在市场结构不利于放空(或者根本无法放空)或投资人只习于做多、不惯于做空的市场里,价格下跌的时候,投资人大多只会认赔出场或退出观望,并不会积极地利用放空去获利。

因此成交量与未平仓量都会呈现缩小的情形。

但在一个多空结构(包括交易规则、市场参与者结构、投资人操作习性)均衡的期货市场里,如果投资人发现价格下跌时,成交量与未平仓量却都增加,应该注意,这可能是一个强势空头的获利机会。

有一点应提醒投资人,因为指数期货系以现金作结算,不必交割实物,多空双方都可以坚持到最后交易日再以最后结算价结清损益,因而未平仓量会一直稳定增加直至最后交易日前3至5天才急速缩减,投资人不要因此而误判价格趋势。

在作期货的技术分析时,应留意期货契约与股票的时间性差异。

每个期货契约都有固定的到期日,但不同月份契约却又都代表着同一基础资产,在契约由诞生交易至其转变为近月契约间,其交易量的变化极大,因此,分析个别月份契约的交易量与未平仓量既不实际亦无意义;尤其金融期货契约其交易量都集中在近月契约,只有在邻近近月契约最后交易日前一周,次近月份契约交易数量才会逐步增加甚至超越。

基于该项特性,一般在作期货价量分析时都会以交易最热络的近月契约当作价格指针而将各月份成交数量与未平仓量加总合计置于其下来观察。

股指故事(台湾股指期货经验传承)[3]

六.1万元赚到1600万的高手

台指期货(以下简称台指)自2006.7自6200点附近涨到2007.5为止台指涨到8,000点附近整理,第一阶段已经上涨1800点,近三个月台指第二阶段再由2007/5/17(6月契约第一个交易日)8000点起涨至7/24最高点9698点为止,总计再上涨1698点,其中48个交易日中只有16个交易日收黑,也就是2/3交易日都是收红,其中只有五次是连续2个交易日都下跌,而且最多才跌110点,多头格局非常明确,在这段期间创造出很多新里程碑,如成交量创下73,073口历史大量,未平仓创下64,286口天量,在其间多数投资人都是亏损连连,因为几乎没人相信台指会一直上涨,都认为会回跌,尤其是第二次上涨即使到9200-9500点都还

升级会员

升级会员