电信运营行业分析报告.docx

《电信运营行业分析报告.docx》由会员分享,可在线阅读,更多相关《电信运营行业分析报告.docx(51页珍藏版)》请在冰豆网上搜索。

电信运营行业分析报告

2010年度电信运营行业中央企业并购重组研究报告

1.行业并购环境

1.1概述

电信行业是生产经营电信服务的第三产业行业。

电信是指利用有线的、无线的电磁系统或者光电系统,传送、发射或者接收语音、文字、数据、图像以及其他任何形式信息的活动。

根据我国原信息产业部于2003年2月21日颁布的《关于重新调整<电信业务分类目录>的通告》,我国把电信业务分为基础电信业务和增值电信业务两大类,并进一步细分为若干具体业务。

其中,基础电信业务是指提供公共网络基础设施、公共数据传送和基本话音通信服务的业务;增值电信业务是指利用公共网络基础设施提供的电信与信息服务的业务。

目前,国资委管辖的中央企业的并购重组主要是围绕基础电信业务展开的。

1.1.1行业特点

基础电信业务由于其技术特性和经济特性被经济学家定义为天然垄断的行业,即在这个行业中,由一个厂商进行生产是经济效益最大化的。

电信产品的外部性、全局性和高沉没成本的成本结构决定了电信行业的自然垄断特性,这也是电信行业的基本特征。

外部性的含义是,电信产品的使用价值与使用该产品的用户数量关系密切。

全局性是指电信产品的价值实现需要全网全程协作。

沉没成本是指在产品的成本结构中一经投入就无法退出的那部分。

外部性对应了电信运营的规模效益,当生产规模扩大超过了一个临界点后,产品成本随着规模的继续扩大而降低,利润随之增多。

但这个规模效益的取得是以全局性为代价的,即需要建立一X相对完整的网络。

这个网络建立初期需要大量的固定设备投资,这就是高沉没成本的成本结构。

这样的成本结构设置了相当高的市场准入,这是垄断形成的前奏。

全局性客观上要求运营商具备比较强大的经济实力,而外部性形成的规模效益注意淘汰较小的市场进入者。

这样,就构成了电信行业垄断的特征。

这个垄断不是人为的,不是政府强制的,即使政府强制将电信运营企业分拆,在健全的市场体制下,竞争的结果也将会是垄断。

1.1.2影响因素

电信行业作为支柱性行业对国民经济的发展起着不可替代的重大作用,与其他行业一样,电信运营行业的发展也受到诸多因素的影响,包括宏观(外部环境)、中观(行业环境)和微观(企业)因素共同影响,但作用力各不相同。

从宏观环境来看,电信行业历来就是一个备受监管重视并印下深深烙印的行业,监管政策的导向在相当程度上决定了产业格局。

中国电信运营行业的发展及各大运营商的力量对比,在很大程度上依赖于政府监管政策的导向。

从行业环境来看,监管政策直接决定着电信运营商的竞争情况。

在波特分析行业环境的五种竞争力模型(设备系统供应商、现有竞争、用户、潜在进入者、替代品威胁)中,目前对运营商影响最大的因素就是现有竞争。

在中国,监管因素对电信行业的影响之大,可以从自1994年成立中国联通,一直到最新一轮的电信行业重组及3G牌照的发放,政策监管因素极大地影响了我国电信产业格局。

从微观环境来看,电信运营商自身战略及其具体执行也对行业的发展产生重要影响。

1.1.3产业供需状况

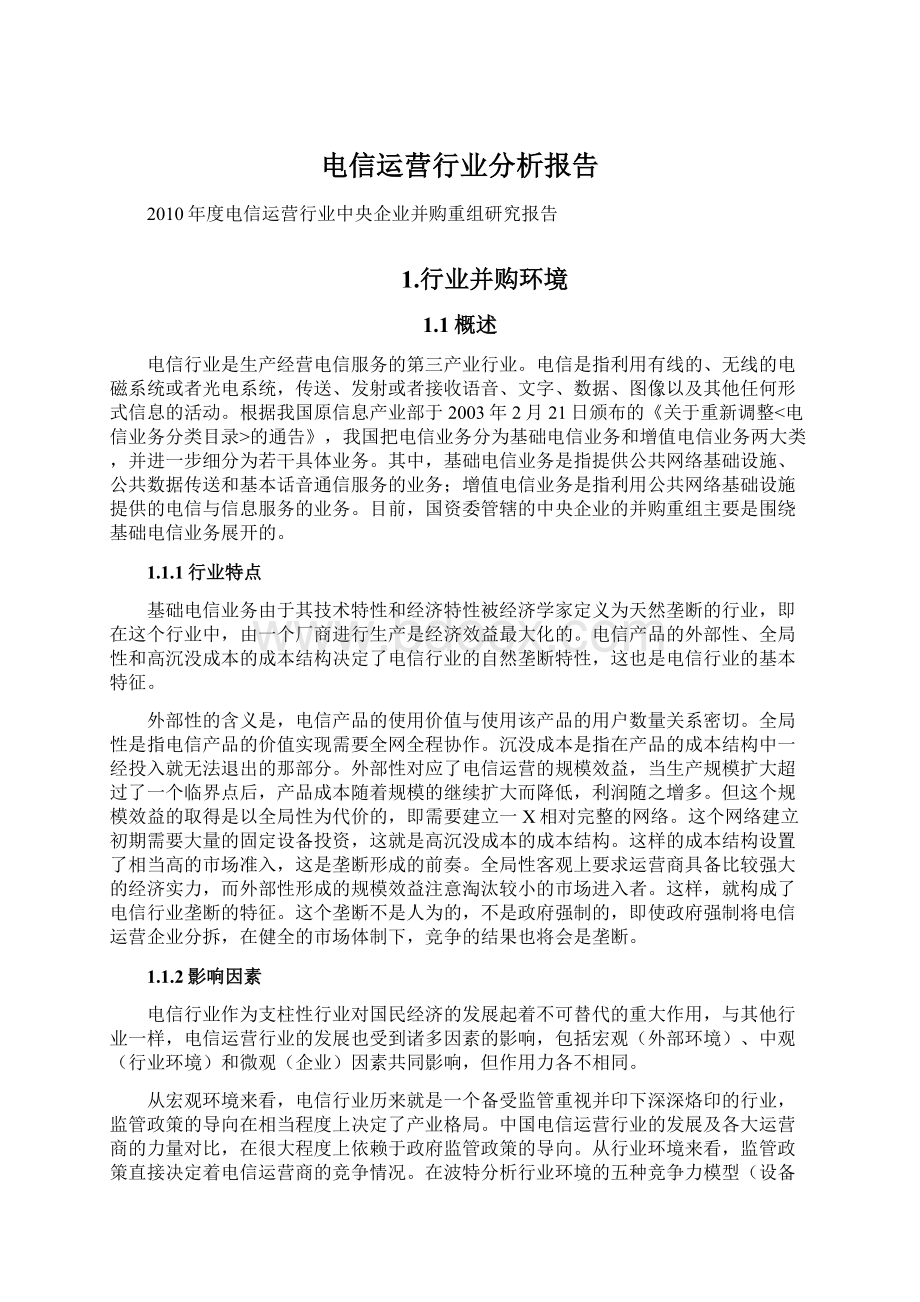

2010年1~9月,全国电信业务总量累计完成22748.9亿元,比上年同期增长20.8%,增速较去年同期扩大了7.4个百分点,全国用户净增917.3万户,总数达到113457.0万户。

图12009-2010年我国电信业务总量及增长情况

(1)固定业务

截至到2010年9月份,我国固定用户合累计达到3.0127亿户,比上年末缩减了1246.2万户,月均减少138.5万户。

截至2010年9月份我国固定用户达到了3.0127亿户,其中城市用户为20071.1万户,比去年末累计减少1118.9万户;农村用户为10055.9万户,比去年末累计减少127.3万户。

无线市话用户3281.7万户,比去年末累计减少1317.7万户,公用用户2627.3万部,比去年末累计减少81.6万户。

固定普及率达到22.6部/百人,已通固定的行政村比重为99.86%。

(2)移动通信业务

2010年1~9月,全国移动用户累计净增8608.7万户,达到83330.0万户,移动普及率已达到62.5部/百人。

图22009年以来我国移动月度净增用户数情况

(3)移动增值业务

经历了2006年较为严格的市场监管以及2008年的运营商重组的中国移动增值市场,近年来的市场规模同比增长速度逐年放缓,而3G元年2009年移动增值市场的增长速度又有所回升,新的服务或盈利模式不断涌现,虽然并未给移动增值市场带来较多收入,但将成为移动增值市场快速增长的突破口。

根据易观国际的市场监测,2009年全年中国移动增值市场规模达到1792亿元,同比增长23.5%。

随着运营商重组完成,增值业务发展步入正轨,运营商基于3G网络的商用,在服务和合作模式等方面,都在积极尝试创新,对移动互联网的发展起着积极的推动作用。

图32005-2009年中国移动增值市场规模

从细分市场的发展情况来看,短信仍然是规模最大的细分领域,但是在整体移动增值市场中所占的份额正在从2005年的52.6%逐年降低至2009年的41.4%。

CRBT(彩铃)和WAP(无线通讯协议)则是近年来增长较为迅速并且逐步占据较大份额的细分业务。

2009年CRBT和WAP业务收入在整体移动增值市场中的占比分别为14.0%和14.2%,从图4的数据比较可以看出,WAP业务收入已超过CRBT业务,这主要得益于移动互联网的快速发展。

图42005年-2009年中国移动增值细分市场规模占比

(4)互联网接入业务

截止到2010年9月份,我国互联网拨号用户累计达到631.9万户,比去年末减少122.5万户;互联网宽带接入用户达到12113.5万户,比去年年末增加1715.7万户,其中,xDSL用户为9780.7万户,比上年末增加1402.5万户,我国宽带用户数量继续保持较高的增长水平。

图52009年以来我国宽带接入用户构成情况

1.1.4产业技术分析

(1)新型固定与无线宽带接入技术规模化商用

FTTx提升接入速率,“超宽带”初具规模。

发达国家明确提出超宽带发展的具体目标,将促进FTTx的发展。

例如法国提出2016年要达到100Mbps接入带宽的目标。

受政府示X效应影响,更多的运营商也将加大各种超宽带技术的应用和普及,许多重要运营商开始采用EPON和GPON技术,大规模部署FTTH、FTTB、VDSL/VDSL2网络,将接入速率提高到100Mb/s-1Gb/s。

宽带无线技术发展推进2G用户向3G迁移。

移动和固定宽带的快速发展推动了数据流量的增长。

全球数据流量在过去的两年里以每年280%的速度增长,已经超越全球语音流量,预计在今后5年里还将每年翻两番。

智能手机使用率的快速增长以及大量用户的同时在线已触发了移动网络的瓶颈,庞大的数据流量造成了部分运营商网络的严重拥塞甚至瘫痪。

随着数据流量大幅提升,需要寻找能进一步大幅度减少每bit成本的技术,移动通信技术的发展能够提升传输速率,降低比特成本,有力地推动了移动互联网的发展。

LTE成为移动宽带技术演进的主要方向。

LTE相比HSPA具有更高的下载速率和更高的频谱利用率,并且具有高效率、低延时、频率配置灵活、全IP与网络扁平化等特点,被一致认定为未来移动宽带发展的主流技术。

目前,全球承诺LTE的运营商达51个,各地大量的试验网正在进行中。

LTE系统已投入商用的运营商为北欧的TeliaSonera,预计至2015年全球主要发达国家将实现LTE商用。

(2)骨干传输网带宽不断增加,40G商用将加速

目前电信级路由器和高速交换机互联大量采用10Gb/s接口,干线和城域核心传输以80/40×10Gb/sWDM/OTN为主,10Gb/s逐渐向接入扩展,Ovum(一家在世界电信产业界富有权威性的中立咨询顾问公司)预测10Gb/s市场平稳增长。

在40Gb/s技术方面,全球众多运营商(AT&T、Verizon、Sprint、cast、NTT、Telstra、中国电信、中国联通)在核心网络规模部署N×40Gb/sWDM/OTN。

截止到2009年11月,40Gb/s接口增长率接近90%,逐渐成为高速互联的主导接口。

(3)绿色ICT引领潮流,节能减排技术日新月异

2009年以来,人们对于节能减排的关注度日益提高,电信运营商也不例外,通过应用绿色ICT技术不断改善自己的环境绩效。

例如,沃达丰在肯尼亚的子网Safari,使用风、光、油互补的能源解决方案成功实施旧站点改造,为Safari在无电网地区实施网络扩展,并降低能耗和运营支出提供了有力的支撑。

英国电信参与英国政府的“国民卫生服务”(NHS)体系,为NHS建设地区服务中心(LSP)、国家宽带网络N3和国家病例中心Spine,并提供信息服务,帮助其提高效率,减少能源消耗。

1.1.5产业发展趋势

(1)电信业增长方式面临转变,用户规模对行业增长拉动作用逐渐减弱

在过去的10年,全球电信市场发展的核心驱动力是用户规模的增长。

部分发达国家运营商,如沃达丰、法国电信和西班牙电信等,在本国用户和业务均趋于饱和的情况下,通过向新兴市场拓展实现了企业整体业绩的提升。

但随着用户数的不断增长,即使是大有拓展空间的发展中国家电信市场,用户普及率逐渐提升的同时增速也在放缓,而且新增用户大部分属于低ARPU值用户。

因此从整体来看,未来用户规模对行业增长的拉动作用将逐渐减弱。

(2)移动互联网成为电信业增长的重要推动力

一方面,移动互联网用户迅速增长,未来发展潜力巨大。

根据CIC的统计,截至2010年6月底,中国的手机网民数量已达2.77亿,相比2009年底增加4334万人,增幅为18.6%,手机网民在整体移动用户中的比例达到了33%。

此外,在全部网民中,66%为手机网民,更有11.7%的网民仅使用手机上网。

由此可见,随着移动互联网用户的快速增长,用户对其依赖程度越来越高,这将是移动互联网应用不断发展的根本保证。

另一方面,随着移动用户的通信需求从话音、文字短信等基本通信功能逐步向多媒体应用和个性化内容需求转移,移动互联网将成为电信运营业新的增长点,也为运营商转型提供了难得的机遇。

以日本新兴运营商软银为例,移动互联网兴起带来的数据业务量提升已成为其发展的新驱动力。

图6重点数据业务和流量数据业务增长情况

(3)客户需求成为创新的驱动力,移动互联网产业价值链逐渐分散,呈现多元化趋势

未来移动互联网将成为继个人电脑、固定互联网之后新的增长点,并将促进电信业的互联网化转型与电子信息产业的服务化转型,这一转型也将促使电信运营商采用新的商业模式。

电信运营业与移动互联网的产业协同,主要有三种模式:

一是运营商只作为管道,仅向用户收取流量费用;二是运营商深度参与内容和应用的开发,通过向用户提供相关服务获取收入;三是运营商担当整合者的角色,利用自己的用户优势将移动互联网产业链上的各种CP和SP联合起来,在统一的平台上集中向用户提供各种形式的应用,运营商和第三方进行收入分成。

在传统商业模式中,通过对用户和计费的控制,运营商占据绝对主导地位,相关企业需要通过运营商向用户提供服务、销售产品。

但是在价值分配方面,担当管道角色的电信运营商只获得了信息传送部分的价值,占总量的20%左右。

信息的生产、聚合与发布占据了80%左右的价值。

移动互联网的商业模式将以业务/应用平台为核心,业务/应用平台提供商通过引入创新的业务应用、服务模式逐渐增强了对用户的影响力,电信运营商将加强对业务/应用平台主导权的争夺,占领产业运作的核心环节。

运营商在移动互联网领域的竞争已经不仅仅来自于同质企业,更多的来自产业链上其他环节的参与者。

移动互联网产业链上的各个参与主体不断地横向延伸其业务X围,价值链主题相应地呈现逐渐分散和多元化的趋势。

1.2产业政策

1.2.1国资委监管政策

2007年,在国务院国有资产监督管理委员会(国资委)发布的《2006年规划发展工作回顾及2007年重点工作思路》中,“促进电信企业重组,优化市场竞争格局”被明确提及,并指出2006年国资委研究起

升级会员

升级会员