天马微电子财务报表分析.docx

《天马微电子财务报表分析.docx》由会员分享,可在线阅读,更多相关《天马微电子财务报表分析.docx(26页珍藏版)》请在冰豆网上搜索。

天马微电子财务报表分析

天马微电子股份有限公司财务报表分析

财务报表是总括反映公司财务状况、经营成果的书面文件。

它包括资产负债表、利润表、现金流量表及相关附表。

任何单位、个人要全面了解公司的状况,最直接、最便利的方式就是对公司的财务报表进行分析。

财务报表分析有助于报表使用者对该公司做出正确的财务和经营决策。

本文是对天马微电子股份有限公司的财务报表分析。

一、公司简介

本公司系1983年10月24日经深圳市人民政府以深府函(1983)411号文批准,领取深内企字第06549号营业执照,由中国航空技术进出口公司深圳工贸中心、中国电子技术进出口公司北京分公司、北京无线电器件工业公司与曙日国际(香港)有限公司、香港玛耶电子有限公司共同进行补偿贸易。

经深圳市人民政府深府办复(1992)第1460号文批复,改由中国航空技术进出口深圳公司与深圳市投资管理公司联营组成本公司,领取深内法字第00736号营业执照,注册资本为人民币6,945万元。

1994年4月13日经深圳市人民政府批复,同意改组为股份有限公司,1995年1月10日,经深圳市证券管理办公室以深证办复(1995)2号文批复,本公司改组成为社会募集的股份有限公司,注册资本为人民币7,550万元,其中:

国有股1290万股,法人股5,160万股,社会公众股1,100万股。

1997年8月5日,经深圳市证券管理办公室深证办复(1997)100号文批复同意,原股东中国航空技术进出口深圳公司将持有的全部法人股转让给深圳中航集团股份有限公司。

至此,本公司的境内法人股持有人为深圳中航集团股份有限公司。

2000年12月22日,经中国证券监督管理委员会证监公司字(2000)230号文批复同意,本公司增发A股股票1,650万股。

本公司经历次送、转、配及增发后总股本增至为人民币13,277万元。

2004年5月28日本公司以2003年末的总股本13,277万股为基数,实施资本公积金转增股本,按每10股转增10股,共转增股本13,277万股,此次转增后,股本总额为26,554万股。

2006年6月9日本公司以2005年末的总股本26,554万股为基数,实施资本公积金转增股本,按每10股转增2.5股,共转增股本6,638.5万股,此次转增后,股本总额为33,192.5万股。

2007年8月28日公司实施定向增发5,090万股,此次增发后,股本总额为38,282.5万股。

经2008年5月7日股东大会决议,公司将名称由“深圳天马微电子股份有限公司”变更为“天马微电子股份有限公司”。

本公司经营范围:

制造销售各类液晶显示器及与之相关的材料、设备和产品(凡国家有专项规定的项目除外)。

二、行业背景分析

中国显示器产业是外向型产业,外商投资企业产量占总产量的92%,出口占95%。

由于全球生产计算机用显示器产业高度集中在中国台湾地区以及韩国与日本,因此中国显示器产业及市场发展在改革开放的政策下,主要受国际经济大环境及跨国企业产业结构调整及产业布局的影响。

2002年中国政府实施对WTO的承诺,取消非关税贸易壁垒CDT管进口配额许可,这个政策解除了三资企业按有关投资协议及相关批准文件的规定在中国内销显示器产品时还需申请CDT管进口配额许可的困扰。

实际上,中国显示器市场进出口额一直是巨大的贸易顺差,显示器进口只占中国市场很小的比例,中国市场销售的显示器基本上是在中国加工制造的,中国显示器市场放开早已是事实。

CDT管进口配额许可对中国的CDT管产业的保护有积极的作用,同时促进了这些产业的产品结构调整,即便这些企业是以外资为主的合资企业。

2001年中国CDT管进口配额为1000万只,而中国CDT管产业对内销市场的贡献率已达80%。

CDT管进口配额许可取消更为积极的作用将充分地体现在显示器厂商依据中国显示器市场需求情况与CDT管厂商之间直接采购的便利性。

三、财务比率分析

企业依据对财务报表的分析来评价和剖析该企业的财务状况和经营成果,以反映企业在运营过程中的财务状况及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息,帮助企业改善经营管理和投资决策。

一般来说企业财务报表分析的指标通常包括运营能力分析指标、盈利能力分析指标和偿债能力分析指标。

(一)营运能力分析

营运能力是通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率,表明企业管理人员经营管理、运用资金的能力。

营运能力的强弱关键取决于周转速度,速度越快,资产使用效率越高,资产营运能力越强。

营运能力分析指标包括总资产周转率、应收账款周转率、存货周转率。

1.总资金周转率

总资金周转率是反映资金周转速度的指标。

企业资金(包括固定资金和流动资金)在生产经营过程中不间断地循环周转,从而使企业取得销售收入。

企业用尽可能少的资金占用,取得尽可能多的销售收入,说明资金周转速度快,资金利用效果好。

计算公式如下:

总资产周转率=销售收入净额/资产平均占用额

资产平均占用额=(期初资产总额+期末资产总额)/2

根据2010—2010年的资产负债表和利润表的有关数据得到:

2010年的总资产周转率

=1511181193/(1331155187+1550620946)×2=1.05

2009年的总资产周转率

=(1723967891+1189672.55-248245.33)/(1550620946+4677443675)×2=0.55

2010年的总资产周转率

=(1376252455+85619904.22+1911979.21)/(4677443675+5023227934)×2=0.30

根据有关资料可得近三年的总资产周转率的变化情况,如表1所示:

表1天马微电子股份有限公司2010年-2010年的总资产周转率

财务指标

2008年

2009年

2010年

销售收入净额

1511181193

1724909318

1463784338

资产平均占用额

1440888067

3114032311

4850335805

总资产周转率

1.05

0.55

0.30

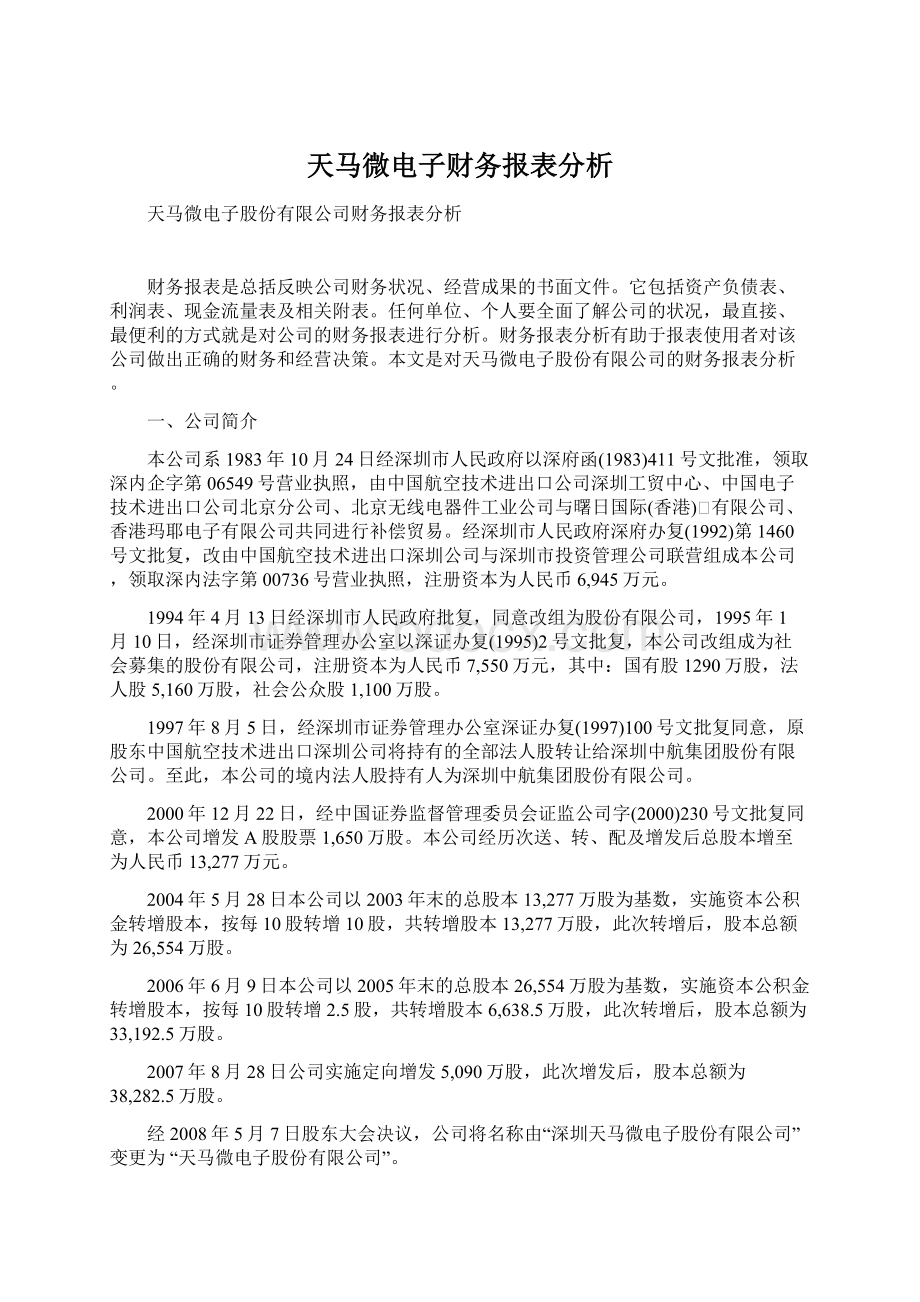

根据表1的数据可绘制天马微电子股份有限公司2010至2010年总资产周转率变化趋势图,如图1所示:

图12010年-2010年总资产周转率变化趋势

由于2009年该企业采用了新会计制度准则,对资产负债表与利润表的一些项目进行了调整,那么2009、2010年对总资产周转率的计算口径与2010年的不一样。

2010年的销售收入净额=主营业务收入-折扣与折让;2009年的销售收入净额=营业收入-折扣与折让。

通过计算结果可知:

天马微电子股份有限公司的总资产周转率在2010年(1.05)到2010年(0.30)呈下降趋势,说明该企业全部资产进行经营的效果较差,经营效率较低,从而使企业赢利能力减弱。

2010年总资产周转速度降低较小,由于2009年天马微电子股份有限公司采用了新会计制度准则,对财务报表的一些项目进行了调整,所以2009年的总资产周转率与上一年的总资产周转率的可比性有所降低,但还是具有一定的可比性的。

总体来说该企业的经营效果还是较差的,所以企业应及时关注企业资产的利用程度。

从图1中可以看出,天马微电子股份有限公司的总资产周转率从2010年开始呈下降趋势,在2010年-2010年下降幅度比较大。

依照现在的趋势来看,在未来的一年中总资产周转率仍会继续下降,说明该企业的资产经营效果是不好的。

2.应收账款周转率

应收账款周转率是用来反映应收账款变现速度的快慢及管理效率高低的。

在一定时期内,应收账款周转次数越多,表明应收账款回收速度越快,企业管理工作的效率越高,资产流动性大,短期偿债能力强,相对增加企业流动资产的投资收益。

如果该企业的周转率呈下降趋势,说明该企业应收账款的流动性减慢,短期的偿债能力也相应的减弱,应增加应收账款的管理工作。

计算公式如下:

应收账款周转率=销售收入净额/应收账款平均余额

根据2010年-2010年的资产负债表和利润表有关数据可得:

2010年的应收账款周转率

=1511181193/(373279670.3+400940348.6)×2=0.39

2009年的应收账款周转率

=(1723967891+1189672.55-248245.33)/(383831554.4+444226676.2)×2=4.17

2010年的应收账款周转率

=(1376252455+85619904.22+1911979.21)/(444226676.2+243372874.3)×2=4.26

注:

2010年的销售收入净额=主营业务收入-折扣与折让

2009,2010年的销售收入净额=营业收入-折扣与折让

查询有关资料可得近三年应收账款周转率的变化情况如表2所示:

表2天马微电子股份有限公司2010年-2010年的应收账款周转率

财务指标

2010年

2009年

2010年

销售收入净额

1511181193

1724909318

1463784338

应收账款平均余额

387110009.5

41402911503

343799775.3

应收账款周转率

0.39

4.17

4.26

根据表2的数据可绘制天马微电子股份有限公司2010年至2010年应收账款周转率变化趋势图,如图2所示:

图22010年-2010年应收账款周转率变化趋势

通过计算可得:

2010年的0.39到2009的4.17年的应收账款周转率上升趋势较大,说明企业的营运能力增强,应收账款的回收速度加快,较高的应收账款周转率可有效的降低收款费用和坏账损失,对流动资产的变现能力和周转速度也起到了促进作用。

到2010年增加到4.26,应收账款周转率增长幅度不是很大,在缓慢上升,但与同行业平均水平比较还是不容乐观的。

由图显示,天马微电子股份有限公司2010年-2010年应收账款周转率一直处于上升趋势,并且上升幅度较大,说明该企业的营运能力逐年增强,应收账款的流动性相对增强。

根据趋势图显示可预测在未来的一年中该企业的应收账款周转率还会大幅度的上升,企业的管理工作效率在近三年还是有所成效的。

3.存货周转率

存货周转率是用来衡量企业销售能力、流动资产流动性及存货在个生产经营环节的运营效率。

一般来讲,存货周转率越高,周转天数越短,表明其变现速度越快,周转额越大,资金占用水平越低。

计算公式如下:

存货周转率=销售成本/存货平均余额

根据2010年-2010年的资产负债表和利润表有关数据可得:

2010年的存货周转率

=1232009100/(225255545.2+233886996.3)×2=5.37

2009年的存货周转率

=1447665821/(202258611.9+317012927.1)×2=5.58

2010年的存货周转率

=1212670646/(317012927.1+334798422.2)×2=3.72

2009年该企业采用了新会计准则后销售成本采用营业成本来计算。

查询该公司近三年的存货周转率的资料可得表3:

表3天马微电子股份有限公司2008年-2010年的存货周转率

财务指标

2010年

2009年

2010年

销售成本

1232009100

1447665821

1212670646

存货平均余额

229571270.8

259635769.5

325905674.7

存货周转率

5.37

5.58

3.72

根据表3的数据可绘制天马微电子股份有限公司2010年至2009年存货周转率变化趋势图,如图3所示:

图32010年-2010年存货周转率变化趋势

通过计算可得:

存货周转率由2010年的5.37上升到2009年的5.58,说明该企业的存货周转速度快,资金占用水平低,促使偿债能力和盈利能力有所提高。

该企业2009年采用了新会计准则,对2009年计算的指标产生了一定的影响,与前一年数据的可比性降低了。

虽然2009年到2010年的存货周转率降低了。

总体来说,该企业的营运能力还是较好的。

从图中可以看出,该企业从2010年开始存货周转率呈缓慢上升趋势,说明企业的存货周转速度在不断加快。

在2009年达到最高点,2010年存货周转率呈下降趋势,存货周转速度开始逐渐下降。

预测下一年存货的周转速度还会继续缓慢下降,管理人员应及时采取一些措施加强存货的管理。

(二)盈利能力分析

盈利能力就是企业获取利润的能力,因此,企业债权人、所有者及经营管理者都十分关心企业的盈利能力。

它通常体现为一定时期内企业收益数额的大小和水平的高低,通过采用一定的分析方法,判断企业能获取多大利润数额的能力。

反映赢利能力的指标包括销售净利率、销售毛利率、净资产收益率和每股收益。

1.毛利率

毛利率是毛利润与销售收入的对比关系,反映企业生产环节的效率高低。

其计算公式如下:

毛利率=毛利润/销售收入×100%

毛利润=销售收入–销售成本

根据利润表计算可得:

2010年毛利率

=(1511181193-1232009100)/1511181193×100%=18.47%

2009年毛利率

=(1723967891-1447665821)/1723967891×100%=16.03%

2010年毛利率

=(1376252455-1212670646)/1376252455×100%=11.89%

2009年该企业采用了新会计准则对利润表的一些项目进行了调整,因此2009年的毛利润=营业收入-营业成本;2009年的毛利率=毛利润/营业收入。

查询近三年毛利率的变化情况如下表:

表4天马微电子股份有限公司2010年-2010年的毛利率

财务指标

2010年

2009年

2010年

毛利润

279174093

276302070

163581809

销售收入

1511181193

1723967891

1376252455

毛利率

18.47%

16.03%

11.89%

根据表4的数据可绘制天马微电子股份有限公司2010年至2010年毛利率变化趋势图,如图4所示:

图42008年-2010年毛利率变化趋势

通过上式的计算可知:

在这三年中2010年的毛利率最大为18.47%,说明在2009年企业的盈利水平最高。

在2009、2010年毛利率有所下降,说明企业的获得利润的能力有所下降。

2009年以后该企业采用了新会计制度准则,2009年计算的指标与上一年相比可比性降低了,但还是有一定的可比性。

2009、2010年毛利率由16.03%下降到11.89%,是由于成本增加,虽说收入也增加,但成本的增加幅度要大于收入的增加幅度。

2009、2010年的毛利率虽然下降但幅度不是太大,对盈利能力将不会产生太大的影响。

总体来说该企业的盈利能力还是可以的,但企业应注意控制成本的增加。

由图显示可看出从2010年到2010年开始该企业的毛利率呈现基本水平不变的下降趋势,幅度较小。

预计在下一年该企业还会保持缓慢下降的毛利率水平。

2.销售净利率

销售净利率用来衡量企业在一定时期的销售收入获取利润的能力。

其计算公式为:

销售净利率=净利润/销售收入×100%

根据相关利润表可得:

2010年的销售净利率

=93795610.83/1511181193×100%=6.21%

2009年的销售净利率

=90395896.8/1723967891×100%=5.24%

2010年的销售净利率

=9360072.13/1376252455×100%=0.68%

注:

2009年的销售收入在新会计准则中采用营业收入来计算。

查询近三年销售净利率变化情况的资料可得表5如下:

表5天马微电子股份有限公司2010年-2010年的销售净利率

财务指标

2010年

2009年

2010年

净利润

93795610.83

90395896.8

9360072.13

销售收入

1511181193

1723967891

1376252455

销售净利率

6.21%

5.24%

0.68%

根据表5是数据可绘制天马微电子股份有限公司2010年至2010年销售净利率变化趋势图,如图5所示

图52010年-2010年销售净利率变化趋势

通过计算可得:

2010-2010年的销售净利率呈下降趋势,并且幅度较大,说明该公司具有较差的盈利能力。

销售净利率自2009年的5.24%到2010年的0.68%呈下降趋势而且下降幅度较大,表明企业在该时期内的盈利能力下降了。

总体来说该企业的盈利能力是较弱的。

由图可看出近三年该企业的销售净利率从2008年到2009年呈缓慢下降趋势,到2010年开始呈快速下降趋势且幅度很大,这就需要该企业加强企业管理,明确经营方向,调整产品结构,进一步提高企业的盈利能力。

预测在未来的一年的中销售净利率将会继续小幅度的下降。

企业的获利能力在目前看来还是较差的。

3.净资产收益率

净资产收益率反映的是自有资金投资水平的高低,该指标是企业盈利能力指标的核心,也是整个财务指标体系的核心。

净资产收益率=净利润/净资产×100%

根据资产负债表和利润表的有关数据计算如下:

2010年净资产收益率

=93795610.83/859872190.1=10.91%

2009年净资产收益率

=90395896.8/1557966078=5.80%

2010年净资产收益率

=9360072.13/1351034959=0.69%

根据资料可得近三年的净资产收益率的变化情况如下表:

表6天马微电子股份有限公司2008年-2010年的净资产收益率

财务指标

2010年

2009年

2010年

净利润

93795610.83

90395896.8

9360072.13

净资产

859872190.1

1557966078

1351034959

净资产收益率

10.91%

5.80%

0.69%

根据表6的数据可绘制天马微电子股份有限公司2010年至2010年净资产收益率变化趋势图,如图6所示

图62010年-2010年净资产收益率变化趋势

通过计算可得:

这三年的净资产收益率分别为10.91%、5.80%、0.69%呈下降趋势,这对于投资者来说是投资收益的降低,是投资人比较头痛的现象。

净资产收益率下降的趋势说明净利润的增长慢于净资产的增长速度,投资人投入较大的资金才可以从中获取较少的利润,这样不利于企业的发展壮大。

2009年该企业采用了新会计准则,对计算的指标产生了一定的影响,与上一年的可比性降低了,但从企业的总体情况来看盈利能力是比较弱的。

由图显示:

在这三年间天马微电子企业的净资产收益率处于一个直线下降的趋势,说明该公司的盈利能力是不容乐观的。

从2010年开始该企业的净资产收益率呈大幅度的下降趋势,因此企业的盈利前景是渺茫的。

由趋势图可预测,在下一年该公司的净资产收益率还会大幅度的下降。

4.每股收益

每股收益反映企业的普通股的获利水平。

其计算公式如下:

每股收益=(净利润-优先股股利)/流通在外的普通股股数

2010年每股收益

=93795610.83/331925000=0.28

2009年每股收益

=90395896.8/382825000=0.24

2010年每股收益

=9360072.13/574237500=0.02

注:

由于该企业没有优先股股利所以每股收益直接用净利润除以流通在外的普通股股数。

根据资料可得近三年的每股收益的变化情况如下表:

表7天马微电子股份有限公司2010年-2010年的每股收益

财务指标

2010年

2009年

2010年

净利润

93795610.83

90395896.8

9360072.13

流通在外的普通股股数

331925000

382825000

574237500

每股收益

0.28

0.24

0.02

通过计算可得:

2010年-2010年的每股收益呈下降趋势,主要原因是由于净利润的减少,这表明企业的获利能力较弱。

每股收益的减少减弱了投资人的投资信心,此时投资人在一定程度上可能减少对企业的投资力度。

2010年的每股收益呈下降趋势,由于企业2009年采用了新会计准则,那么2009年的数据与上年的数据可比性降低了,但企业的总体获利能力是很弱的。

(三)偿债能力分析

偿债能力是企业偿还到期债务的能力。

企业一般通过偿还债务的能力的强弱来判断企业财务状况的好坏。

偿债能力分析包括短期偿债能力分析和长期偿债能力分析。

1.短期偿债能力分析

短期偿债能力是企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当前财务能力,特别是流动资产变现能力的重要标志。

短期偿债能力分析包括流动比率、速动比率和现金比率。

(1)流动比率

流动比率反映了企业可在短期内变现的流动资产偿还到期流动负债能力。

流动比率=流动资产/流动负债

根据资产负债表的相关内容计算得到如下:

2010年的流动比率=831567374.6/669049179.8=1.24

2009年的流动比率=1686540411/661908272.5=2.55

2010年的流动比率=1012284068/903865103.6=1.12

查询近三年流动比率资料得表如下:

表8天马微电子股份有限公司2008年-2010年的流动比率

财务指标

2010年

2009年

2010年

流动资产

831567374.6

1686540411

1012284068

流动负债

669049179.8

661908272.5

903865103.6

流动比率

1.24

2.25

1.12

根据表8的数据可绘制天马微电子股份有限公司2010年至2010年流动比率趋势图,如图8所示:

图82010年-2010年流动比率变化趋势

通过计算可得:

一般认为生产企业的合理的最低流动比率为2,而这2009的流动比率大于2,这表明该企业短期偿债能力很强。

2009年的2.25较2010年的1.24,流动比率有所提高但增长率很低,到2010年流动比率又呈现下降趋势。

2009年该企业采用了新会计准则,对2009年的指标产生了影响与上年的相比可比性降低了。

总体来说该企业的短期偿债能力并不是很乐观,这说明该企业的现金或存款可能严重短缺。

由图可看出在这近三年中流动比率从2010年到2009年处于大幅度上升趋势,2010年开始流动比率呈现迅速下降趋势,预测在2011年该比率还会是呈下降趋势.

(2)速动比率

速动比率剔除了流动比率中所提到的变现能力较差的存货、预付账款、待摊费用等项目的影响,进一步反映企业的短期偿债力,相对于流动比率更准确。

速动比率=速动资产/流动负债

根据资产负债表中的数据计算得到:

2010年的速动比率

=(831567374.6-233886996.3-141488-7463443.06)/669049179.8=0.88

2009年的速动比率

=(1686540411-317012927.1-81081435.9)/661908272.5=1.95

2010年的速动比率

=(1012284068-334798422.2-9399579.57)/903865103.6=0.74

2009年该企业采用了新会计制度准则,在新准则的资产负债表中没有待摊费用,因此2009年的速动资

升级会员

升级会员