证券组合投资分析实验报告.doc

《证券组合投资分析实验报告.doc》由会员分享,可在线阅读,更多相关《证券组合投资分析实验报告.doc(7页珍藏版)》请在冰豆网上搜索。

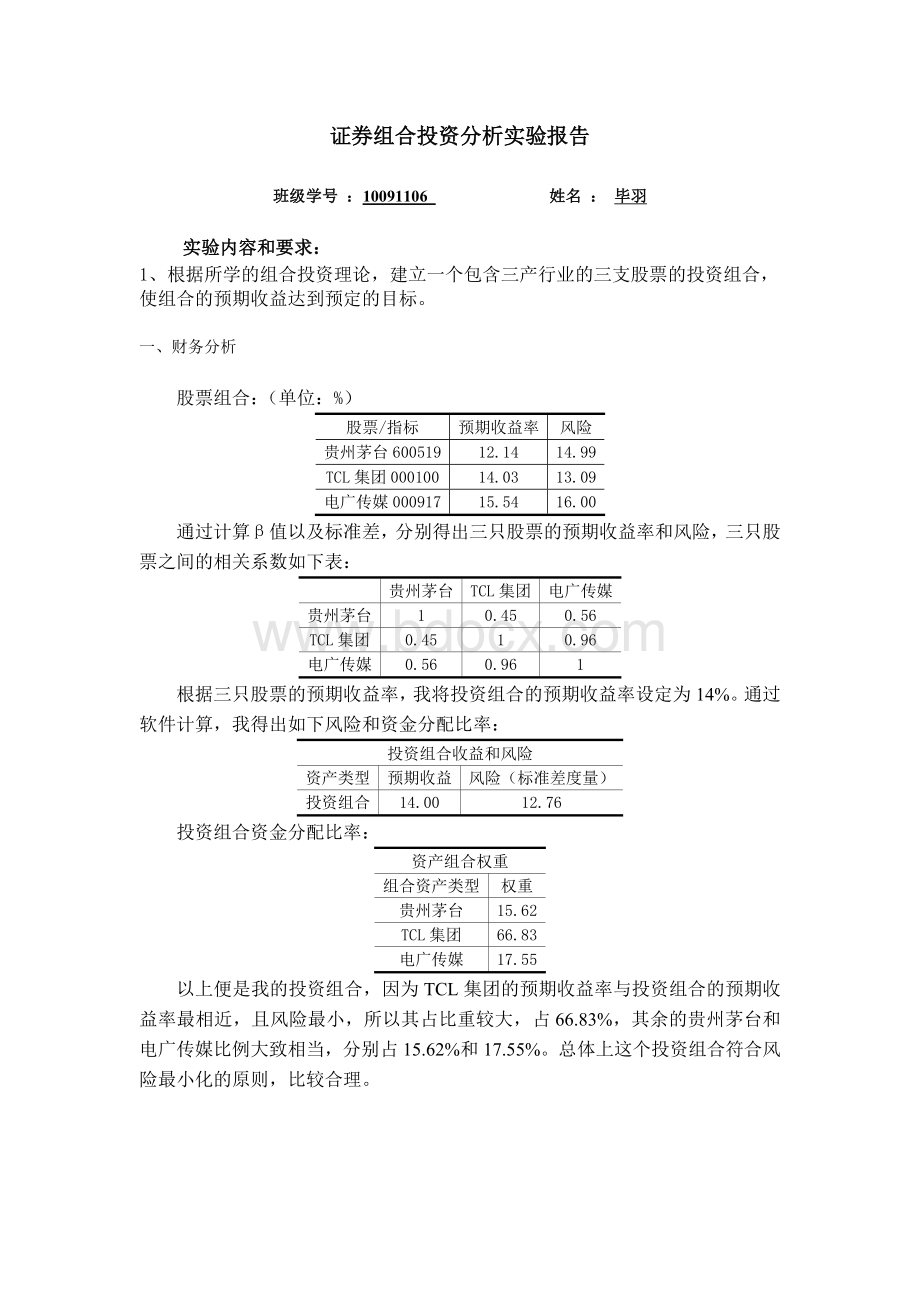

证券组合投资分析实验报告

班级学号:

10091106姓名:

毕羽

实验内容和要求:

1、根据所学的组合投资理论,建立一个包含三产行业的三支股票的投资组合,使组合的预期收益达到预定的目标。

一、财务分析

股票组合:

(单位:

%)

股票/指标

预期收益率

风险

贵州茅台600519

12.14

14.99

TCL集团000100

14.03

13.09

电广传媒000917

15.54

16.00

通过计算β值以及标准差,分别得出三只股票的预期收益率和风险,三只股票之间的相关系数如下表:

贵州茅台

TCL集团

电广传媒

贵州茅台

1

0.45

0.56

TCL集团

0.45

1

0.96

电广传媒

0.56

0.96

1

根据三只股票的预期收益率,我将投资组合的预期收益率设定为14%。

通过软件计算,我得出如下风险和资金分配比率:

投资组合收益和风险

资产类型

预期收益

风险(标准差度量)

投资组合

14.00

12.76

投资组合资金分配比率:

资产组合权重

组合资产类型

权重

贵州茅台

15.62

TCL集团

66.83

电广传媒

17.55

以上便是我的投资组合,因为TCL集团的预期收益率与投资组合的预期收益率最相近,且风险最小,所以其占比重较大,占66.83%,其余的贵州茅台和电广传媒比例大致相当,分别占15.62%和17.55%。

总体上这个投资组合符合风险最小化的原则,比较合理。

二、投资组合分析

市场预期收益率为10%,无风险收益率为5%,计算各支股票在2011-1-1——2012-12-31期间的&,得出他们的预期收益率和标准差

1、贵州茅台选择分析

(1)宏观环境分析:

目前阶段,我国宏观经济发展速度放缓,整个宏观经济不景气,各行各业都出现下滑趋势。

而白酒行业属于低生产成本、高附加值的劳动密集型行业,其产品直接涉及大众日常消费,我认为在经济不景气条件下,其行业前景相对其他行业较为乐观,原因如下:

第一,行业高速增长,统计数据显示,去年白酒全年产量1025.6万千升,同比增长30.70%,大大超越市场25%的预期,这证明白酒行业依然活跃,增长后劲大。

第二,白酒行业高度景气。

作为中国酒业中最传统的酒品,白酒业的高利润已是事实。

例如贵州茅台多年来毛利率甚至超过了90%。

白酒行业的高景气度也带来了白酒类上市公司的高成长性。

再入12家白酒类上市公司发布了2011年业绩预增公告显示,预增涨幅最高为160%,平均在80%以上。

第三,涨价浪潮绵延不绝。

2011年成为历年来白酒调涨幅度、涨价范围最大、最广的一年,整个白酒行业综合平均涨幅达30%,而往年的调涨幅度一般为4%-5%。

第四,投资价值依旧存在。

白酒零售价和出厂价差不断扩大、居民收入增长、消费升级、品牌形象等诸多因素造成中高端白酒仍然存在涨价空间。

总体来讲,涨价是一个长期的过程,价格定位档次、品牌市场细分是必然趋势。

(2)具体公司财务比较:

贵州茅台酒厂集团所涉足的产业领域包括白酒、啤酒、葡萄酒、红酒、证券、银行、保险、物业、科研等。

其主打的茅台酒同英国苏格兰威士忌和法国柯涅克白兰地并称为“世界三大名酒”。

五粮液集团有限公司是以五粮液及其一系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

①短期偿债能力比较:

短期偿债能力比率

公司名称

营运资金

流动比率

速动比率

现金比率

贵州茅台酒股份有限公司600519

17195706934

2.7563

2.1198

1.8679

宜宾五粮液股份有限公司000858

15055872859

2.3633

1.9232

1.7248

对比两家公司的短期偿债能力数据,两家公司营运资金相差不大,数额都比较巨大,但流动比率、速动比率、现金比率贵州茅台均高于宜宾五粮液,且远大于1,反应了贵州茅台的短期偿债能力优异,而且更强。

②盈利能力比较:

盈利能力比率

公司名称

销售净利率

销售毛利率

资产净利率

净资产收益率

贵州茅台酒股份有限公司600519

0.5080

0.9153

0.2107

0.3002

宜宾五粮液股份有限公司000858

0.3196

0.6601

0.1501

0.2250

作为投资者,我们首先关注的是净资产收益率,因为这直接关系到我们的投资能带来多少收益,贵州茅台的净资产收益率比宜宾五粮液高出近8%,此外,贵州茅台的毛利率也高出五粮液将近30%,高达91.53%,表明其不可压缩成本所占比例很小,在面临外部竞争压力增大时,依然有很强的盈利空间,此外,贵州茅台的资产净利率也较高,而且与净资产收益率的相差不大,说明其财务杠杆的运用在合理范围内。

综上,贵州茅台的盈利能力更强。

③现金流量比较:

经营活动产生的现金流量净额

营业利润

比率

公司名称

2011年9月30日

2011年9月30日

贵州茅台酒股份有限公司600519

9,026,937,978

9,282,393,383

1.03

宜宾五粮液股份有限公司000858

6,771,939,952

6,606,727,357

0.98

比较而言,贵州茅台经营活动产生的现金流量净额和营业利润均远远高于宜宾五粮液,此外,贵州茅台两个指标之间的比率更大,证明其利润质量更高。

综上所述,贵州茅台的短期偿债能力和盈利能力以及现金流均强于宜宾五粮液,所以我选择了贵州茅台作为投资对象。

2、TCL集团选择分析

(1)宏观环境分析:

目前,宏观经济不景气,工业行业中的各个细分行业业绩都在下滑,例如汽车、钢铁等,但是其中,家电制造和销售行业却让人眼球一亮,在整个工业和制造业中表现优异,值得投资,原因如下:

第一,国家在《中国家用电器工业“十二五”发展规划的建议》中提出,中国要从“家电大国”向“家电强国”转变,“十二五”期末家电工业总产值要达1.1万亿元,年均增长率8%-10%,出口市场比重要达到32%-35%。

但目前中国家电产业出口多以OEM为主,自主品牌不到20%。

所以,家电行业面临着新一轮的结构调整,其中龙头企业必然得到大力支撑,从而获得更大的发展。

第二,目前国家实行“家电下乡”政策,强力拉动了冰箱、彩电、洗衣机和空调等家电的需求。

依据财政部、商务部、工信部联合通知显示,家电下乡政策一直持续到2013年1月31日。

受这一长期政策的影响,1.69亿户的农村市场将是下一个家电需求沃土,家电行业需求稳定。

第三,随着经济的快速发展,城市市场随着中产阶级崛起,将迎来家电消费升级型需求,产品创新与品牌运作能力将替代产能规模成为未来家电企业的核心竞争力来源 。

第四,国家正大力推进安居保障房建设,这一批住户的入住必然带来家电市场销量的增长。

(2)具体公司财务比较

四川长虹电器股份有限公司,是集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

TCL集团股份有限公司是一家从事家电、信息、通讯、电工产品研发、生产及销售,集技、工、贸为一体的特大型国有控股企业。

经过20年的发展,TCL集团现已形成了以王牌彩电为代表的家电、通讯、信息、电工四大产品系列,并开始实施以王牌彩电为龙头的音视频产品和以手机为代表的移动通信终端产品的发展来拉动企业增长的战略。

①短期偿债能力比较:

短期偿债能力比率

公司名称

营运资金

流动比率

速动比率

现金比率

四川长虹电器股份有限公司600839

11109794148

1.4058

0.9890

0.4051

TCL集团股份有限公司000100

10163759151

1.2847

1.0688

0.6194

对比两家公司数据,营运资金基本相当,虽然流动比率四川长虹高于TCL集团,但更为重要的速动比率TCL集团更高,且现金比率也高于四川长虹,由此可见,TCL集团的短期偿债能力略好一些。

②盈利能力比较:

盈利能力比率

公司名称

销售净利率

销售毛利率

资产净利率

净资产收益率

四川长虹电器股份有限公司600839

0.0076

0.1512

0.0052

0.0154

TCL集团股份有限公司000100

0.0310

0.1513

0.0201

0.0712

对比二者的盈利能力,我们更关心的净资产收益率TCL集团比四川长虹高出近6个百分点,资产净利率也更高,且与净资产收益率相差不大。

此外,二者的销售毛利率大致相当,销售净利率TCL集团也高于四川长虹,可见,综合比较,TCL集团更能为我们的投资带来收益。

③现金流量比较:

经营活动产生的现金流量净额

营业利润

比例

公司名称

2011年9月30日

2011年9月30日

四川长虹电器股份有限公司600839

-1,806,832,093

151,889,195

-0.08

TCL集团股份有限公司000100

361,061,565

1,041,594,124

2.88

对比二者的现金流,四川长虹经营活动产生的现金流量净额为负数,表示其可能有大量的应收账款,而其营业利润也相对较少。

TCL集团的营业利润远高于对方,证明其盈利更多,且利润质量也相对较好。

参考其他因素,TCL集团业务较为广泛,且在各领域都取得了不错的成绩,综合上述财务指标考虑,我选择TCL集团作为投资对象。

3、电广传媒选择分析

(1)宏观环境分析:

我国在成为经济和政治大国之后,文化大国将成为下一个国家战略目标。

政府通过文化影响力提高其国际地位和话语权的需求迫切。

我国经济增速进入放缓通道,继房地产、汽车拉动经济高增长10年之后,文化产业将成为新经济引擎,文化产业也将迎来大发展的黄金十年。

原因如下:

第一,《中共中央关于深化文化体制改革推动社会主义文化发展大繁荣若干重大问题的决定》的正式颁布,标志着文化产业作为战略先导型国家支柱产业,政府政策支持将继续倾斜,财税、金融扶持等实质性政策。

第二,文化产业链纵向和横向整合加速。

传统媒体迫于自下而上的竞争压力和自上而下的政策驱动将加速横向整合。

日益壮大的新媒体将向上游的内容领域渗透,而领先的内容公司也将加强对新媒体或传统媒体渠道的合作或掌控。

第三,迪斯尼、好莱坞等国外公司在历史中证明,宏观经济不景气时期进军传媒是最好的选择,所以文化产业是不错的选择。

(2)具体公司财务比较

湖南电广传媒股份有限公司是一家集广告业务,影视节目制作发行和有线电视网络信息传输服务的公司。

其依托中国湖南电视台七大媒体的资源优势,拥有中国数亿的电视受众群体和湖南省200多万有线电视用户,形成公司业务的核心竞争力。

华谊兄弟传媒是中国最知名的综合性娱乐军团之一,投资及运营领域涉及电影、电视剧、艺人经纪、唱片、娱乐营销,其在这些领域都取得了骄人成绩。

①短期偿债能力比较:

短期偿债能力比率

公司名称

营运资金

流动比率

速动比率

现金比率

湖南电广传媒股份有限公司000917

2027831977

1.9603

0.9846

0.7235

华谊兄弟传媒股份有限公司300027

1051505974

3.9880

2.6871

0.9306

对比二者的财务数据,华谊兄弟在流动比率、速动比率、现金比率上均高于电广传媒,证明其短期偿债能力较好,但是电广传媒依托湖南省,有湖南省广电业务直接支持,还有其有线电视业务为辅助,虽然其财务数据一般,但是其偿债能力也不差。

②盈利能力比较:

升级会员

升级会员