赛迪顾问中国集成电路产业地图白皮书.docx

《赛迪顾问中国集成电路产业地图白皮书.docx》由会员分享,可在线阅读,更多相关《赛迪顾问中国集成电路产业地图白皮书.docx(16页珍藏版)》请在冰豆网上搜索。

赛迪顾问中国集成电路产业地图白皮书

中国集成电路产业地图白皮书

中国电子信息产业发展研究院

赛迪顾问股份有限公司(HK08235)

前言

一、研究目的

2011年1月,国务院正式发布《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号),政策进一步明确了集成电路产业的重要地位,即:

“软件产业和集成电路产业是国家战略性新兴产业,是国民经济和社会信息化的重要基础”。

未来中国集成电路产业将迎来加速发展和布局调整的重要机遇。

在“十二五”开局之年,赛迪顾问在总结国际集成电路产业分布特点、发展成功模式,分析国内集成电路产业分布特征及资源特征的基础上,对中国集成电路产业未来的空间发展趋势进行了分析,为国家和地方的集成电路产业空间布局与宏观决策提供参考。

二、主要结论

1、中国集成电路产业集群已初步形成以长三角、环渤海,珠三角三大区域集聚发展的总体产业空间格局。

2、中国集成电路产业重点城市的分布,则呈现“一轴一带”的特征,即产业集中位于东起上海、西至成都的集成电路产业“沿江发展轴”,以及自北起大连,南至珠海的集成电路产业“沿海产业带”。

3、未来中国集成电路产业空间演变将呈现出四大趋势:

(1)产业整体将呈现“有聚有分,东进西移”的演变趋势。

产业区域分布将更加集聚,企业区域投资则趋于分散;设计业将向东部汇聚,制造业将向西部转移。

(2)集成电路设计业将进一步向产学结合紧密的区域汇聚。

以上海为中心的长三角地区以及以北京为中心的京津地区在集成电路设计领域的优势地位将更加突出。

(3)芯片制造业将向资本充裕的地区延展。

大连、无锡、苏州等沿海地区二线城市将是芯片生产线建设项目的重点。

(4)封装测试业将继续向低成本地区转移。

武汉、合肥等交通便利的中部地区中心城市将是承接转移的重点。

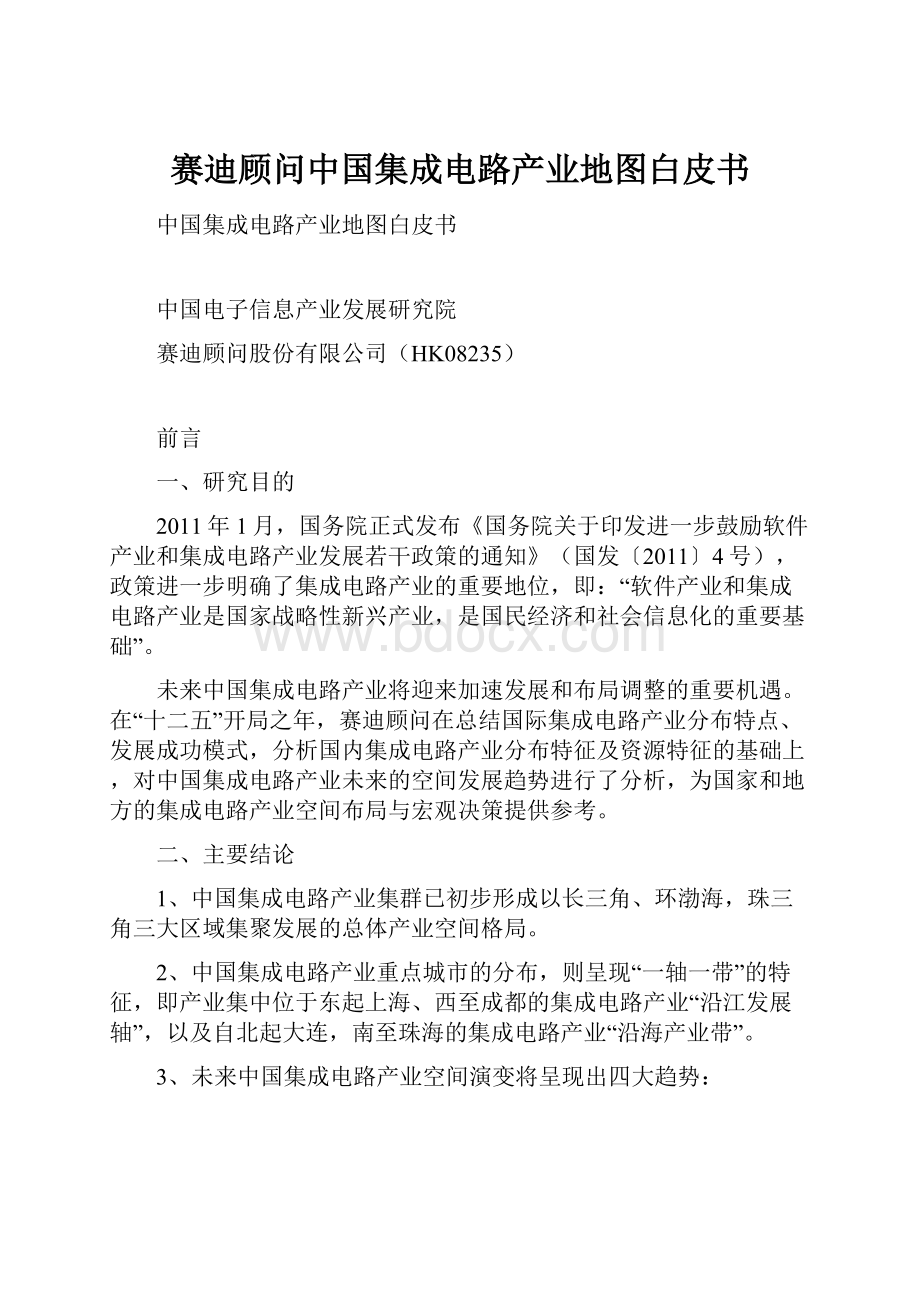

图12010年中国集成电路产业地图

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

第一章中国集成电路产业区域分布特征

一、已形成三大区域集聚发展的总体分布格局

从2010年中国各省集成电路产值分布图可以看出,目前,中国集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海,珠三角三大核心区域聚集发展的产业空间格局。

2010年三大区域集成电路产业销售收入占了全国整体产业规模的近95%。

图22010年中国集成电路产业区域销售收入

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

集成电路设计业分布。

目前国内IC设计业主要集中在京津环渤海、长三角以及珠三角地区,2010年国内TOP40IC设计企业均分布在这三大区域。

其中,京津环渤海地区拥有17家,长三角地区拥有18家,珠三角地区拥有5家。

图32010年中国集成电路设计业区域分布

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

芯片制造业分布。

截至2010年底,国内4英寸以上芯片生产线总计为55条,其中12英寸生产线5条,8英寸生产线15条。

目前国内芯片制造业主要分布在长三角地区。

该地区8英寸和12英寸芯片生产线数量为13条,占了国内整体数量的65%。

图42010年中国集成电路芯片制造业区域分布

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

封装测试业分布。

目前国内封装测试业集中分布在长三角地区,特别是江苏省内。

2010年国内封装测试业前20大企业中,江苏省的企业就达到了11家。

图52010年中国集成电路封装测试业区域分布

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

二、重点区域

1、环渤海区域

包括北京、天津、河北、辽宁和山东等省市的环渤海湾地区是国内重要的集成电路研发、设计和制造基地,该地区已基本形成了从设计、制造、封装、测试到设备、材料的产业链,具备了相互支撑、协作发展的条件。

2010年,该地区集成电路产业规模为268.88亿元,占国内集成电路产业整体规模的18.8%。

图6环渤海区域集成电路产业发展概况

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

2、长三角区域

包括上海、江苏和浙江的长江三角洲地区是国内最主要的集成电路开发和生产基地,在国内集成电路产业中占有重要地位。

目前国内55%的集成电路制造企业、80%的封装测试企业以及近50%的集成电路设计企业集中在该地区。

长江三角洲地区已初步形成了包括研究开发、设计、芯片制造、封装测试及支撑业在内的较为完整的集成电路产业链。

2010年该地区集成电路产业销售额达到978.43亿元,占全国集成电路产业的67.9%。

图7长三角区域集成电路产业发展概况

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

3、珠三角区域

珠三角地区是国内重要的电子整机生产基地和主要的集成电路器件市场,集成电路市场需求一直占据全国的40%以上。

依托发达的电子整机制造业,近年来该地区的集成电路设计业发展较快,在国内集成电路产业中所占比重也逐年上升。

2010年该地区集成电路销售收入规模已达到121.62亿元,占全国集成电路产业的8.4%。

图8珠三角区域集成电路产业发展概况

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

第二章中国集成电路产业重点城市发展

一、整体呈现“一轴一带”的分布特征

集成电路产业对当地的资源禀赋条件要求很高。

因此,目前国内集成电路产业基本均分布在省会城市或沿海的计划单列市,并基本呈现“一轴一带”的分布特征,即东起上海、西至成都的集成电路产业“沿江发展轴”,以及自北起大连,南至珠海的集成电路产业“沿海产业带”。

图92010年国内集成电路产业重点城市分布

数据来源:

统计局工信部中国半导体行业协会赛迪顾问整理2011,04

二、重点城市产业布局

1、北京:

科研实力强大的综合性集成电路基地

作为国内综合科研实力最强的地区,北京集成电路产业在技术研发、集成电路设计、芯片制造、封装测试、设备和材料方面具有良好基础。

在微电子技术和半导体工艺研发方面,有一批高等院校、科研单位长期从事微电子技术研究,并一直处于全国领先地位。

其中集成电路设计业在全国具有举足轻重的地位。

2010年国内前50大集成电路企业中,北京拥有7家,分别为IC设计领域的华大集团、中星微、大唐微电子、瑞萨电子。

芯片制造领域的首钢日电,以及封装测试领域的威讯、瑞萨半导体(北京)等。

此外在半导体材料和设备领域,北京有色金属研究总院和北京七星华创都具有很强的影响力。

目前北京市集成电路企业主要分布在北京集成电路设计园,北京经济技术开发区,以及八大处高科技园区等园区内。

图10北京集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

2、上海:

产业链完备的集成电路制造基地

作为国内工业基础最好的地区,上海集成电路产业已基本形成了开发、设计、芯片制造、封装测试以及支撑业和服务业在内的完整产业链,并逐渐形成了互动的态势。

目前上海市集成电路设计业发展迅速企业数量已近百家,芯片制造业更是在国内处于核心地位,国内主要的芯片制造企业均坐落于此。

此外,上海市的集成电路支撑配套企业已超过40家。

2010年国内前50大集成电路企业中,上海拥有16家,分别为IC设计领域的展讯、锐迪科、格科微、联芯科技、华虹集成电路、复旦微电子等。

芯片制造领域的中芯国际、华虹NEC、宏力半导体、台积电(上海)、上海先进、上海新近、上海贝岭,以及封装测试领域的松下半导体、日月光、星科金朋等。

目前上海集成电路企业集中分布在浦东的张江高科技园、金桥开发区,以及浦西的漕河泾开发区,松江科技园区等园区当中。

图11上海集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

3、深圳:

依托庞大市场的集成电路设计与应用基地

深圳是国内最大的电子制造业基地,繁荣的下游电子制造市场为上游集成电路产品提供了广阔的市场需求。

依托丰富的市场资源,深圳培育出海思半导体、中兴微电子、国民技术等一批优秀的集成电路设计公司。

同时,依托方正微电子、深圳赛意法等龙头企业,深圳集成电路产业已经延伸至芯片制造和封装测试领域,从而初步形成了相对完整的产业链。

目前深圳集成电路企业集中分布在南山高科技园,以及龙岗区和福田保税区等园区当中。

图12深圳集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

4、无锡:

以制造业为重心的集成电路产业基地

无锡微电子产业起步于20世纪70年代,是当时国家南北两大微电子基地的南方基地。

国家“908”工程的建设进一步带动了无锡集成电路产业的迅速发展。

目前无锡已经形成了从集成电路设计、软件开发、电路掩模、芯片加工、封装测试的完整产业链。

无锡在集成电路设计领域具有较好基础,一批民营设计公司集聚于此;芯片制造业具备雄厚的基础,随着海力士半导体项目的不断增资扩产,无锡已经成为仅次于上海的国内第二大芯片制造业基地;此外,无锡在封装测试业和相关配套业方面也具备良好的发展基础。

目前无锡集成电路企业集中分布在无锡新区和滨湖区两大园区当中。

图13无锡集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

5、苏州:

产业全面发展的集成电路封装基地

作为国内对外开放最早的地区之一,苏州吸引了一大批国际半导体企业投资落户,并发展成为目前国内最大的半导体封装测试业重镇。

2010年国内前20大封装测试厂商中,苏州就拥有8家。

三星半导体、瑞萨半导体、快捷半导体、矽品科技、新义半导体、晶方半导体、奇梦达等一批国际封装测试大厂构成了苏州半导体封装测试业的主体。

在封装测试业迅速发展的同时,芯片制造与设计行业在苏州也取得较快发展。

目前苏州已经形成了一封装测试业为重心,集成电路设计与芯片制造同步发展的产业格局。

目前苏州集成电路企业集中分布在苏州工业园区当中,此外平江区也有部分企业。

图14苏州集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

6、杭州:

具备优越自然人文环境的集成电路设计基地

依托自身优越的自然人文环境,杭州一直将集成电路设计业作为本市集成电路产业发展的重中之重。

目前杭州已经培育出士兰微电子、杭州国芯、威睿电通等一批优秀的集成电路设计企业。

此外,在芯片制造,半导体材料等领域,杭州也已具备一定的发展基础。

目前杭州集成电路企业集中分布在滨江高新、西湖区以及江干开发区等园区当中。

图15杭州集成电路产业布局示意

数据来源:

赛迪顾问集成电路产业数据库2011,04

欲获取更多内容,请联系赛迪顾问

升级会员

升级会员