中国房地产行业分析报告1季度.docx

《中国房地产行业分析报告1季度.docx》由会员分享,可在线阅读,更多相关《中国房地产行业分析报告1季度.docx(24页珍藏版)》请在冰豆网上搜索。

中国房地产行业分析报告1季度

Ⅰ当季概览

1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

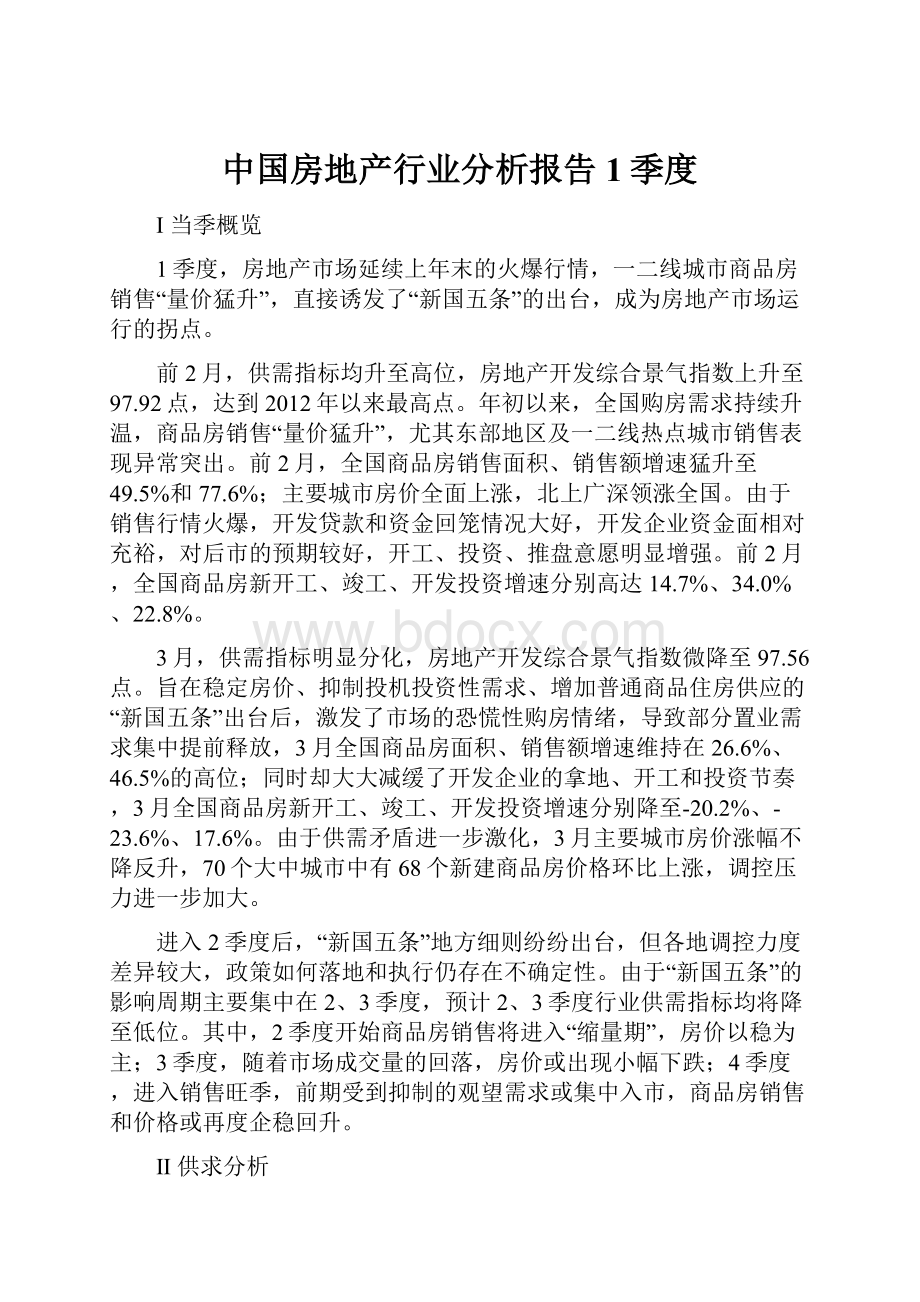

前2月,供需指标均升至高位,房地产开发综合景气指数上升至97.92点,达到2012年以来最高点。

年初以来,全国购房需求持续升温,商品房销售“量价猛升”,尤其东部地区及一二线热点城市销售表现异常突出。

前2月,全国商品房销售面积、销售额增速猛升至49.5%和77.6%;主要城市房价全面上涨,北上广深领涨全国。

由于销售行情火爆,开发贷款和资金回笼情况大好,开发企业资金面相对充裕,对后市的预期较好,开工、投资、推盘意愿明显增强。

前2月,全国商品房新开工、竣工、开发投资增速分别高达14.7%、34.0%、22.8%。

3月,供需指标明显分化,房地产开发综合景气指数微降至97.56点。

旨在稳定房价、抑制投机投资性需求、增加普通商品住房供应的“新国五条”出台后,激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放,3月全国商品房面积、销售额增速维持在26.6%、46.5%的高位;同时却大大减缓了开发企业的拿地、开工和投资节奏,3月全国商品房新开工、竣工、开发投资增速分别降至-20.2%、-23.6%、17.6%。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析

1季度,房地产市场延续上年末的火爆行情,一二线城市商品房销售“量价猛升”,直接诱发了“新国五条”的出台,成为房地产市场运行的拐点。

其中,前2月供需指标均升至高位,主要城市商品房成交量呈爆发式增长,开发企业开工、投资、推盘意愿明显增强;3月供需指标明显分化,“新国五条”激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放;同时大大减缓了开发企业的拿地、开工和投资节奏。

受此影响,主要城市房价涨幅不降反升,北上广深领涨全国,调控压力进一步加大。

一、国房景气指数情况

1季度,房地产市场延续上年末的火爆行情,尤其前2月供需指标双双向好。

2月,房地产开发综合景气指数上升至97.92点,较上年12月提高2.33点,为2012年以来最高点。

不过进入3月,随着“新国五条”及中央细则的出台,行业供需指标明显分化,销售面积、销售额等需求指标维持高位,但土地购置、新开工、竣工等供给指标大幅滑落,房地产开发综合景气上升的势头得到并未持续。

3月,房地产开发综合景气指数微降至97.56点。

图表12010年以来房地产开发综合景气指数

二、房地产业投融资情况

(一)投资:

标杆房企投资意愿较强,开发投资增速先升后降

1季度,受益于楼市销售的飙升,开发企业资金面相对充裕,对房地产市场的预期较好,尤其标杆房企投资意愿较强,支撑房地产开发投资增速小幅回升。

1季度,房地产开发投资额累计1.31万亿元,同比增长20.2%,增速较上年末提高4.0个百分点。

值得注意的是,“新国五条”的出台减缓了开发企业的投资节奏,3月投资增速降至17.6%,远低于前2月的22.8%。

图表22011年以来固定资产投资、房地产开发投资累计同比增速

从投资结构来看,在城市化迅速发展的背景下,作为居住用途的住宅仍然是市场的主导需求,投资占比接近七成。

不过受住宅市场持续严厉的调控政策影响,部分资金逐步向商业地产转移,尤其办公楼投资呈现高速增长。

1季度,住宅、办公楼、商业营业用房开发投资分别同比增长21.1%、44.1%和21.2%。

图表32011年以来住宅、办公楼、商业营业用房投资累计同比增速

(二)融资:

开发贷款和资金回笼情况大好,开发企业资金面相对宽裕

1季度,金融机构信贷额度相对充裕,房地产市场延续回暖态势,对开发贷款的拉动作用非常明显。

根据央行的数据,截至3月底,主要金融机构及主要农村金融机构、城市信用社、外资银行人民币房地产贷款余额12.98万亿元,同比增长16.4%,增速较上年末高3.6个百分点;1季度增加7103万亿元,同比多增4667亿元,增量占1季度同期各项贷款增量的27%。

其中,地产开发贷款余额1.04万亿元,同比增长21.4%,增速连续10个月逐月攀升;房产开发贷款余额3.2万亿元,同比增长12.3%,增速较上年末提高1.6个百分点;个人购房贷款余额8.57万亿元,同比增长17.4%,增速较上年末提高3.9个百分点,1季度增加4662亿元,同比多增3088亿元。

相比之下,保障性住房开发贷款余额6140亿元,同比增长42.4%,增速较上年末低4.2个百分点。

图表42011年以来房地产开发投资资金来源累计同比增速

除开发贷款加快增长外,楼市销售飙升,开发企业销售资金快速回笼,行业资金面相对宽裕。

1季度,房地产开发资金来源累计2.70万亿元,同比增长29.3%,增速较上年同期大幅提高21.1个百分点,较上年末提高16.6个百分点。

其中,“新国五条”出台后,行业投融资速度有所放缓,3月房地产开发资金来源同比增长20.0%,低于前2月的33.7%。

从融资方式来看:

自筹资金是房地产开发投资最主要的资金来源,1季度,自筹资金累计1.01万亿元,同比增长13.6%,增速较上年同期下降11.4个百分点。

相比之下,国内贷款、定金及预收款、个人按揭贷款分别为5172.24亿、7092.00亿、3157.41亿元,同比分别增长19.8%、61.9%、60.9%,增速分别较上年同期提高7.2个、71.1个、66.4个百分点,是支撑资金来源快速增长的主要因素。

图表52011年以来房地产开发投资主要资金来源累计同比增速

三、土地市场情况

(一)供给:

房地产用地供应总体大幅增长,3月供地节奏明显放慢

1、房地产用地供应大幅增长,占土地供应总量的比例明显提高

根据国土资源部的数据,1季度,全国土地供应总量5.65万公顷,同比增长8.98%。

其中,房地产开发用地供应约1.89万公顷,同比增长45.53%,达2010年3季度以来新高,占土地供应总量的33.39%,占比较上季度增加7.32个百分点;住宅开发用地供应1.27万公顷,同比增长42.19%,占土地供应总量的22.46%,占比较上季度增加4.05个百分点。

总体判断,房地产开发用地供应占比提高,有利于保证未来住宅市场供应,稳定市场预期。

此外,根据以往保障性住房用地供应规律,每年1季度是此类用地的供应低谷期。

1季度,保障性住房用地供应略有收缩,供应面积约0.17万公顷,同比微降2.60%,占土地供应总量的3.05%,占比较上季度下降1.99个百分点。

2、主要城市土地供应延续回暖态势,3月供地节奏明显放慢

1季度,全国土地市场总体延续2012年下半年以来的回暖态势。

根据中国指数研究院的数据,1季度,全国300个城市共推出土地9042宗,同比增长28%;推出土地面积34062万平方米,同比增长16%。

其中,住宅类用地2878宗,同比增长34%;推出土地面积12100万平方米,同比增长22%。

其中,“新国五条”的出台导致3月各地供地节奏放慢。

3月,全国300个城市共推出土地1995宗,推出土地面积8106万平方米,环比下降24%,同比下降6%。

其中,住宅类用地631宗,推出土地面积2559万平方米,环比下降31%,同比下降7%。

(二)需求:

土地市场两极化趋势明显,房地产开发土地购置面积大幅下滑

1、“新国五条”出台减缓拿地节奏,土地购置面积持续大幅下滑

1季度,土地市场分化的局面加剧,土地成交仍以大型房企、一二线城市为主,尤其“新国五条”的出台减缓了供地和拿地节奏。

根据国家统计局的数据,1季度,房地产开发土地购置面积累计6133.74万平方米,同比下降22.0%,而上年同期降幅仅为3.9%,为2010年以来最二大降幅。

其中,3月土地购置面积同比下降26.9%,降幅较前2月扩大8.2个百分点。

图表62011年以来房地产开发土地购置面积及同比增速

2、主要城市土地成交相对活跃

1季度,土地市场正值年初低谷期,但主要城市土地市场表现仍较活跃。

根据中国指数研究院的数据,1季度,全国300个城市共成交土地7959宗,同比增长27%;成交面积29841万平方米,同比增长19%。

其中,住宅用地成交2413宗,同比增长43%;成交面积10426万平方米,同比增长37%。

其中,3月主要城市土地交易市场维持前期热度。

3月,全国300个城市共成交土地2281宗,成交面积8924万平方米,环比增长15%,同比增长26%。

其中,住宅用地成交664宗,成交面积2938万平方米,环比增长4%,同比增长57%。

(三)价格:

主要城市地价水平持续上涨,地价涨幅低位加速

根据国土资源部的数据,1季度,地价总体水平继续小幅上涨,全国主要监测城市综合地价总体水平为3175元/平方米,商服、住宅、工业地价分别为5964元/平方米、4702元/平方米和676元/平方米;环比增长率分别为1.47%、2.07%、1.77%、0.86%,较上季度分别上升0.35个、1.23个、0.56个和下降0.28个百分点;同比增长率分别为3.86%、4.53%、4.12%、3.27%,较上季度分别上升了1.25个、1.19个、1.86个、0.57个百分点。

图表72010年以来全国主要监测城市土地价格环比增速

105个主要监测城市中,住宅地价环比上涨的城市由上季度的94个减至92个,54个城市的涨幅稳定在[-1%,1%],涨幅超过3.0%的城市大致呈东、西两极分布,东部包括深圳、宁波、佛山市顺德和湛江;西部包括西宁、呼和浩特;涨幅最大的城市是位于中部的安阳。

住宅地价环比持平和下降的城市为13个,较上季度增加3个。

分一、二、三线城市来看,一线城市住宅地价全部环比上涨,二线城市中除哈尔滨外全部上涨;三线城市上涨的城市个数有56个,占三线城市总个数的81.15%,但其中半数涨幅低于1%。

四、房地产市场情况

(一)供给:

商品房新开工冲高回落,全国商品房库存量再创新高

1、新开工、竣工增速大幅震荡,3月双双陷入负增长

2012年4季度以来,楼市销售的火爆行情导致开发企业去化加快,进入2013年1季度,企业开工意愿增强,推盘和竣工速度加快。

1~2月,商品房新开工面积同比增长14.7%,较上年同期提高9.6个百分点,初步逆转上年2季度以来的负增长势头;商品房竣工面积同比大幅增长34.0%,较上年末增速7.3%明显反弹。

但进入3月后,“新国五条”的出台增加了开发企业的观望情绪,开工速度明显放慢,推盘和竣工异常谨慎。

1季度,商品房新开工面积累计3.89亿平方米,同比下降2.7%,其中3月同比大幅下降20.2%;商品房竣工面积累计1.95亿平方米,同比增速降至8.9%,其中3月同比大幅下降23.6%。

相比之下,商品房施工面积增速持续回升。

截至3月底,商品房施工面积累计47.89亿平方米,同比增长17.0%;其中,商品住宅施工面积累计35.30亿平方米,同比增长14.7%。

值得注意的是,尽管3月新开工速度急转直下,但竣工面积增速同样大幅回落,施工面积增速未对应下滑。

图表82011年以来商品房新开工、施工、竣工面积累计同比增速

2、全国商品房库存量突破4亿平方米,20个典型城市新房库存量创新低

前2月,商品房新开工、竣工面积大幅增长,且竣工规模大于销售规模,导致商品房库存再创新高,前2月新增库存量高达5444万平方米。

进入3月,随着新开工、竣工速度的大幅回落,商品房库存增势明显放慢,3月新增库存量仅为537万平方米。

截至3月末,全国商品房待售面积4.24亿平方米,同比大幅增长40.9%;其中,住宅待售面积2.81亿平方米,同比大幅增长45.4%,库存量足够全国5~6个月的销售。

若按1季度商品房平均销售价格6695元/平方米来计算,全国房地产开发企业因商品房库存占用的资金达到2.84万亿元。

图表92012年以来全国商品房及商品住宅待售面积

相比之下,20个典型城市1新建商品住宅库存逐月回落,存销比也呈现下滑态势。

根据易居房地产研究院的数据,截至3月底,20个典型城市新建商品住宅库存总量7224万平方米,同比下降6.4%,环比下降1.5%,库存量创17个月以来新低,出现连续3个月同环比双双下滑的局面。

3月,20个城市新建商品住宅存销比仅为8.3,去库存周期明显缩短。

其中,一二线城市存销比处于10以下,接近2011年3月的水平;三线城市存销比依然偏高,处于10以上。

值得注意的是,“新国五条”地方细则出台前,房地产市场恐慌购房情绪弥漫,成为3月消化库存的最大动力。

(二)需求:

置业需求集中释放、末班车效应凸显,商品房销售“量价猛增”

1季度,全国商品房销售延续上年末的火热行情,尤其部分一二线城市楼市销售呈现爆发式增长,直接诱发2月底“新国五条”的出台。

尽管楼市调控强势升级,但3月地方细则尚未出台,房地产市场进入“金三银四”的传统销售旺季,加上末班车效应和置业需求的集中释放,支撑商品房销售面积保持快速增长。

1季度,商品房、商品住宅销售面积分别为2.09亿、1.89亿平方米,同比分别大幅增长37.1%、41.2%,增速较上年末分别提高35.3个、39.2个百分点;商品房、商品住宅销售额分别为1.40万亿、1.20万亿元,同比分别大幅增长61.3%、69.0%,增速较上年末分别提高51.3个、58.1个百分点。

图表102011年以来商品房销售面积和销售额累计增速

1、东部地区销售面积增长最快,是支撑商品房销售快速增长的主要力量

1季度,东部地区商品房销售面积10773万平方米,同比增长46.6%,增速较上年末大幅提高40.9个百分点;销售额9016亿元,同比增长72.9%,增速较上年末大幅提高60.0个百分点。

中部地区商品房销售面积4983万平方米,同比增长34.5%,增速较上年末大幅提高32.5个百分点;销售额2447亿元,同比增长53.7%,增速较上年末大幅提高45.2个百分点。

西部地区商品房销售面积5142万平方米,同比增长22.9%,而上年末为同比下降5.3%;销售额2529亿元,同比增长35.5%,增速较上年末提高31.8个百分点。

图表112013年1季度东、中、西部地区房地产销售量值及同比增速

单位:

万平方米,亿元,%

2、一二线重点城市商品房交易量呈爆发式增长

由于购房需求旺盛、供求关系紧张,1季度,一二线重点城市商品房交易量呈现爆发式增长。

其中,“新国五条”出台前,一二线重点城市楼市销售最为火爆;“新国五条”出台后,一二线重点城市末班车效应和恐慌购房情绪也最为集中。

1季度,18个重点一二线城市中,仅苏州住宅市场成交量同比下降29.74%,其他城市成交量均大幅增长,其中北京、广州、青岛、厦门、福州、哈尔滨等城市成交增速超过100%,天津、深圳、杭州、宁波、海口等城市成交增速超过或接近80%。

图表122013年1季度18个重点一二线城市住宅市场交易面积及同比增速

单位:

套,万平方米,%

3、标杆企业集中度稳步提升,市场格局进一步分化

由于大型企业具备品牌、规模和资金优势,标杆企业在房地产市场回暖过程中获益最大,市场集中度稳步提升。

2013年1季度,销售面积排名前十位的房企市场份额达到10.19%,同比提高2.1个百分点;排名前二十位的房企市场份额达到13.39%,同比提高2.35个百分点。

销售金额排名前十位的房企市场份额达到14.88%,同比提高0.6个百分点;排名前二十位的房企市场份额达到20.45%,同比提高1.03个百分点。

图表132013年1季度年龙头房企销售金额集中度

受益于政策空档期及市场回暖因素,标杆房企积极销售、加快去化,经营业绩大幅上扬。

其中,万科加大推盘和营销力度,1季度实现销售金额410亿元,同比增长32%;中海地产受益于充足的土地储备、全面的产品线和全国化的推广力度,1季度实现销售金额383亿元,同比增长83%;保利地产坚持高周转策略,以一二线城市为中心、向三四线城市辐射的全国化战略,并坚持以刚需产品为主的销售策略,1季度实现销售金额310亿元,同比增长109%。

三大领军房企经营业绩均攀升至300亿元以上,销售金额差距逐步缩小,业内竞争、追赶势头强劲。

尽管如此,第二梯队中150亿~200亿元房企仅有3家,分别为恒大地产、碧桂园、华润置地,断档的局面持续存在。

在房地产调控进一步升级的情况下,市场格局或将进一步分化,行业洗牌的态势将加剧。

图表142013年1季度中国房地产企业销售面积和销售金额排名TOP20

单位:

万平方米,亿元

(三)价格:

主要城市房价涨幅逐步扩大,北上广深领涨全国

1季度,楼市销售异常火爆,主要城市房价全面上涨,尤其一线城市房价领涨,直接诱发了“新国五条”的出台。

进入3月,末班车效应下,一二线城市恐慌购房情绪弥漫,部分置业需求集中提前释放,开发企业开始取消价格优惠甚至上调价格,主要城市房价涨幅不降反升。

根据国家统计局的数据,1、2、3月,70个大中城市新建商品住宅价格环比上涨的城市数量分别为53、66、68个,最大环比涨幅分别为2.2%、3.1%、3.2%。

其中,3月,上海、深圳、北京、广州新建商品住宅环比涨幅分别为3.2%、2.8%、2.7%、2.5%,同比涨幅分别为7.8%、9.1%、11.2%、11.2%,领涨全国。

图表152011年以来70个大中城市新建商品住宅价格变动情况

另根据中国指数研究院的数据,1季度,全国100个城市(新建)住宅平均价格加快上涨。

3月,百城住宅平均价格上升至9998元/平方米,环比上涨1.06%,连续10个月上涨,涨幅比上月扩大0.23个百分点,其中84个城市环比上涨,16个城市环比下跌。

图表162011年以来全国100个城市(新建)住宅平均价格及同环比涨幅

Ⅲ趋势预测

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

经过2012年的调整和反弹,2013年房地产市场预期依然看涨,一二线热点城市商品房供不应求的局面依旧存在,开发企业拿地、投资的积极性仍在增加。

在宏观经济企稳回升、货币政策稳健偏宽松的形势下,预计2013年房地产开发投资将温和上涨18.4%左右,商品房新开工面积同比增长2.0%左右,商品房销售面积同比增长7.8%左右。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;3季度,随着市场成交量的回落,房价或出现小幅下跌;4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

一、房地产政策趋势预测

鉴于当前部分一二线城市房价上涨压力较大和市场供求不平衡,2013年房地产调控仍将维持稳中趋紧的态势,中央政府仍会坚持房地产调控政策不放松,继续实施差别化的信贷、税收政策和限购措施。

“新国五条”及中央细则出台后,中央层面短期内应该不会继续出台新的行政性调控政策,地方层面对于“新国五条”的落实情况将出现分化。

从已出台的地方细则来看,除北京、上海、重庆三地调控细则相对严厉外,大部分城市仅提出了房价控制目标“低于城镇居民人均可支配收入实际增幅”,对于影响更大的限购、限贷和个税政策则未提及,“新国五条”的调控效力或被明显弱化。

当然,如果2013年出现类似2012年同期的过快上涨行情,或许将引发中央政府更加严厉的打压,二套房贷、房产税等后备政策或许将提前被中央政府提上日程。

二、房地产开发投资预测

尽管“新国五条”的出台将打乱并减缓开发企业的投资节奏,但“新国五条”对二手房市场的影响远大于新房市场,开发企业对于新房市场的预期依然较好。

综合考虑政策调控、市场行为等多重因素,预计2013年房地产开发投资将保持稳定增长,但增幅提升有限,全年同比增长18.4%左右,较上年同期高2.2个百分点。

其中,2、3季度投资增幅或相对较小。

由于房地产市场不确定性增大,企业投资策略分化将进一步加剧。

图表172013年房地产开发投资总额预测

依据一:

销量飙升后增补库存需求增加。

2013年1季度,全国商品房销量飙升,超强的社会购买力导致房地产企业业绩大涨,部分一二线城市低库存的现实刺激企业继续拿地、增补库存,进而支撑房地产开发投资稳定增长。

截至2013年3月底,20个典型城市新建商品住宅库存总量7224万平方米,创17个月以来新低,市场消化这些库存仅需8.3个月。

依据二:

保障房投资的推动作用依然明显。

2013年,城镇保障房建设的目标为新开工630万套,基本建成470万套。

虽然新开工目标低于2012年,但加上上年新开工、本年继续施工的量,2013年在建保障房将超过1300万套,实际投资额将超过上年,对房地产开发投资的推动作用依然明显。

依据三:

新型城镇化的支撑作用将逐步显现。

新一届政府上台后,力促新型城镇化的实施,对房地产业形成利好,房地产的发展是城镇化的必要条件和承载体。

因此,作为新型城镇化的开局之年,2013年房地产开发投资将保持一定增长速度,经济发展水平较高、城镇化增长潜力较大的二三线城市的投资表现将更加突出。

依据四:

“稳增长”放在更加重要的位置。

房地产开发投资是社会固定资产投资的重要组成部分,对于宏观经济“稳增长”具有重要意义;房地产相关税收收入和土地出让金也是地方财政的重要组成部分。

2013年1季度,GDP同比增长7.7%,低于此前市场预期。

地方政府虽然受到来自中央层面的调控压力,但出于“稳增长”的考虑,依然需要房地产市场的稳定增长,不会主动抑制房地产的发展。

截至2013年4月,除京沪渝出台了严厉的“新国五条”细则外,其他城市均未明显升级调控措施。

依据五:

企业多元化发展的方向逐步明确。

随着国家对旅游、文化、养老服务等产业的支持,有条件的企业将探索旅游地产、养老地产、商业地产等业态投资,从而摆脱单一业态发展对企业的束缚和政策风险。

三、房地产开发资金来源预测

2013年,货币政策不会轻易转向,仍将保持稳健偏宽松的基调,再加上对于新房销售的良好预期,开发企业到位资金将相对宽裕。

预计全年房地产开发资金来源增速将稳中有升,同比增长16%左右,较上年同期提高3.3个百分点。

其中,1季度到位资金增势良好,2、3季度或有所放缓,4季度将企稳回升。

图表182013年房地产开发资金来源小计预测

依据一:

货币政策将保持偏宽松的状态。

房地产行业是典型的资本密集型行业,受货币政策的影响较大。

为促进经济增长,保障“十二五”重大项目的资金需求,货币政策将延续此前稳健偏宽松的基调,房地产市场资金面将相对乐观,尤其标杆房企筹资相对容易。

依据二:

“新国五条”将挤压二手房市场需求转向新房市场。

“新国五条”最严厉的措施是对二手房交易按转让所得征收20%的个人所得税,由于担心税赋转嫁,部分二手房市场需求逐步转向新房市场,一定程度上将推动开发企业预售资金的回笼。

依据三:

海外发债、信托、私募、配股等企业自筹资金渠道日趋活跃。

2013年1月,共有17家知名房企通过海外发债融资约63.5亿美元;3月,共有9家知名房企通过海外发债融资40亿美元,两者合计超过上年全年总额。

1~3月,房地产企业分别通过信托产品筹集资金175.7亿、162.95亿、125.03亿元,中小房企主要通过信托产品进行融资。

此外,金地、星狮、融创和恒大等房企通过配股融资74亿港元,建发、渝能

升级会员

升级会员