本地环路非捆绑LLU.docx

《本地环路非捆绑LLU.docx》由会员分享,可在线阅读,更多相关《本地环路非捆绑LLU.docx(13页珍藏版)》请在冰豆网上搜索。

本地环路非捆绑LLU

1本地环路非捆绑

1.1本地环路非捆绑监管现状

1.1.1本地环路非捆绑管制的理论基础:

“踏脚石”假设

非捆绑管制背后的主要理论基础是“踏脚石”假设(stepping-stonehypothesis)。

该理论认为由于网络的外部性和相对高昂的电信市场沉没成本,使得电信市场的进入门槛相当高。

只有允许新进入者进入主导电信运营商的网络,引入竞争才是可行。

新进入者将主导运营商的网络接入作为其建设自己网络的踏脚石。

一旦新进入者拥有足够的客户(或者说跨过了市场的门槛)他们就会建设自己的基础设施,从而形成真正的基于基础设施的竞争。

基于基础设施的竞争被普遍认为是最有效的竞争方式。

非捆绑管制的终极目标是促进电信市场最终形成基于基础设施的竞争。

1.1.2本地环路非捆绑的类型

1.1.2.1主要类型

本地环路非捆绑主要有三种方式,包括完全非捆绑(fullunbundling)、线路共享或共享接入(linesharingorsharedaccess)和比特流接入(bitstreamaccess)。

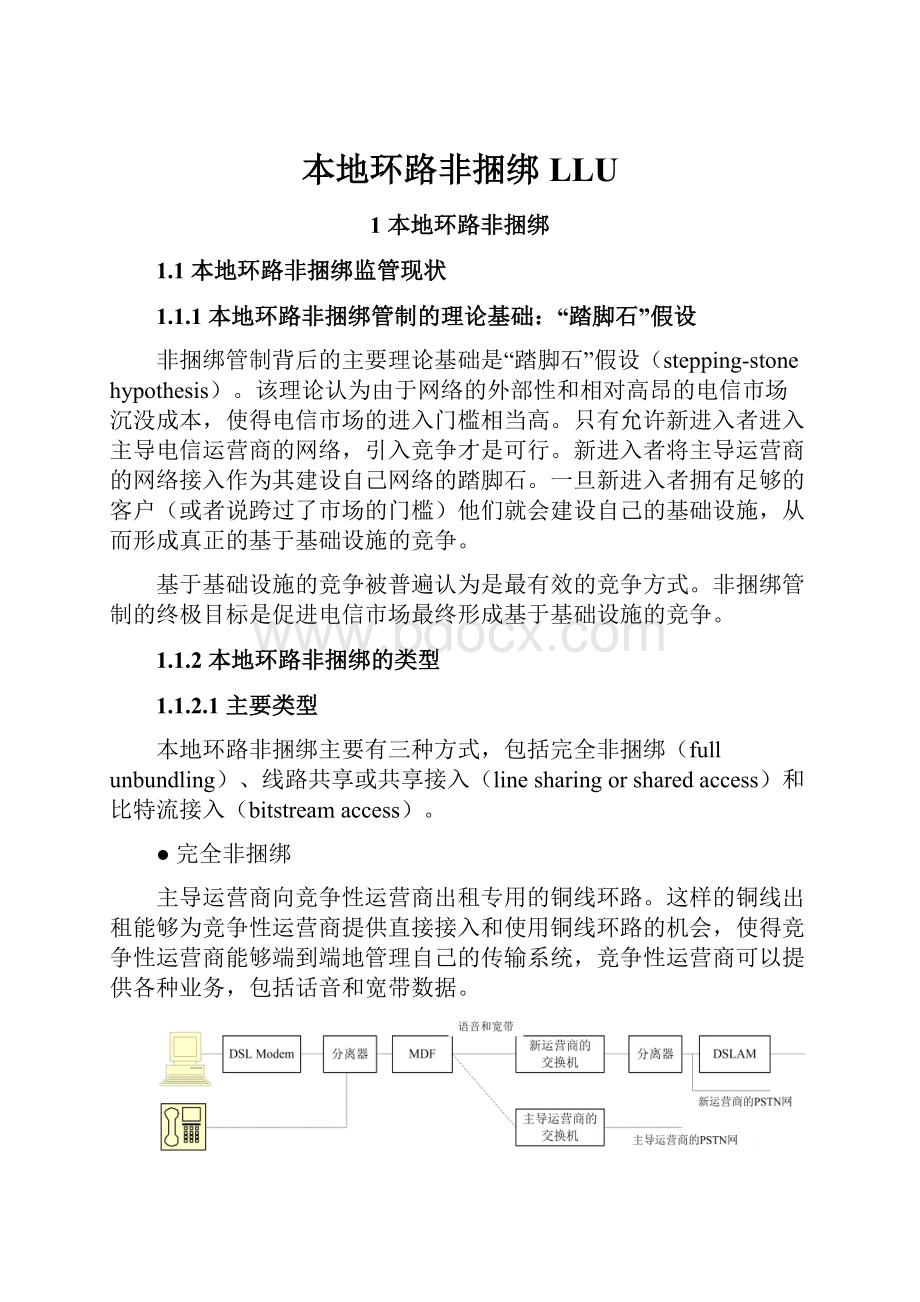

●完全非捆绑

主导运营商向竞争性运营商出租专用的铜线环路。

这样的铜线出租能够为竞争性运营商提供直接接入和使用铜线环路的机会,使得竞争性运营商能够端到端地管理自己的传输系统,竞争性运营商可以提供各种业务,包括话音和宽带数据。

图3完全非绑定

●线路共享(共享接入)

主导运营商将铜线环路的高频部分出租给竞争性运营商,竞争性运营商可以开通DSL业务,而主导运营商继续保持语音业务。

这种方式提供给竞争性运营商本地环路的共享接入权而不是专用接入权。

主导运营商和竞争性运营商通过相同的环路提供业务。

图4线路共享

●比特流接入(批发接入)

比特流接入给ISP提供了主导运营商的xDSL批发产品。

主导运营商保持用户线的控制权,但将频谱分配给竞争性运营商。

主导运营商提供ADSL技术和调制解调器,所以竞争性运营商对于物理线路是不具有管理控制的能力,而且不能增加其他设备。

与完全非捆绑和线路共享不同,竞争性运营商只能提供主导运营商指定的业务。

因为在物理层不存在竞争以及主导运营商缺乏动力采用新技术,所以,比特流接入的竞争程度要比完全非捆绑和线路共享低。

在比特流方式下,频谱的管理完全由主导运营商负责。

这也是新兴运营商普遍不欢迎这种方式的原因。

但对于ISP来说则是一个比较好的选择。

图5比特流接入

1.1.2.2子环路非捆绑

子环路非捆绑是比本地环路非捆绑更加复杂的一种管制手段,指将用户建筑物到主导运营商的交换机房的这段线路开放给新运营商。

美国在1999年9月引入了子环路非捆绑。

欧盟也要求运营商开放子环路非捆绑。

奥地利、比利时、丹麦、希腊、日本、卢森堡、西班牙、瑞典和英国均要求开放子环路非捆绑。

1.1.3各国本地环路非捆绑的实施进程

1996年,美国电信法首先要求传统运营商应该为新运营商无歧视地提供本地环路,2000年欧盟也实行了类似的政策。

截止到2008年,经济合作与发展组织(简称经合组织,OECD)30个成员国中,除了墨西哥之外,其他国家都要求传统运营商实施某种形式的非捆绑。

其中瑞士和新西兰是在2007年才实行本地环路非捆绑。

表5各国本地环路非捆绑的实施情况

国家

本地环路非捆绑(LLU)的管制要求

澳大利亚

1999年7月出台LLU政策,主导运营商在2000年下半年开始提供LLU业务。

2002年4月ACCC(澳大利亚消费者和竞争委员会)就提出决议认为线路共享业务有利于终端用户的长期利益,但是如果Telstra能够给竞争对手提出合理的商业条件,ACCC将实行管制克制。

奥地利

1999年7月实施LLU,子环路非捆绑已经开放,2001年7月开放共享接入

比利时

2001年3月1日起开放完全非捆绑、共享接入和子环路非捆绑

加拿大

1997年5月宣布实行LLU,被分类为“基本设施”的需要强制执行非捆绑,1997年以来非捆绑的价格下降了30%-40%

捷克

2003年9月捷克电信公布了非捆绑业务参考指引,2003年底已经有两家运营商与捷克电信达成协议。

捷克电信办公室已经解决了关于LLU一次性给付费用的纷争

丹麦

1998年7月实施LLU,2000年开放比特流接入,2001年1月开放线路共享,

芬兰

1996年实施LLU,所有具重大市场力量(SMP)的运营商均需要提供LLU

法国

2001年1月开放LLU,包括完全非捆绑和线路共享。

2003年12月主导运营商发布了新的LLU业务参考指引

德国

1998年开始主导运营商必须提供本地环路的接入,2001年开放共享接入

希腊

2001年11月实施LLU

匈牙利

2001年1月实行LLU,2002年起开放完全非捆绑和共享接入

冰岛

2000年10月实施LLU

爱尔兰

2001年4月开放完全非捆绑

意大利

2000年开放完全非捆绑,2001年开放共享接入和子环路非捆绑,2003年12月监管当局设置了一套主导运营商LLU定价需要遵守的标准

日本

1999年要求主导运营商提供MDF之间的互联和线路共享,2000年4月开放光纤的非捆绑,光纤完全非捆绑和线路共享在2000年9月起实行

韩国

2002年起实施LLU

卢森堡

根据欧盟指令执行

墨西哥

未实施

荷兰

1997年实施LLU,1999年3月监管当局OPTA公布了LLU纷争解决指引,2001年1月开始执行欧盟指令

新西兰

2007年LLU

挪威

2001年2月起实施完全非捆绑、共享接入和比特流接入

波兰

2003年10月实行LLU

葡萄牙

随着2001年1月欧盟指令的执行,LLU开始实施

斯洛伐克

2004年实施

西班牙

2001年起主导运营商必须要提供完全非捆绑、共享接入和比特流接入

瑞典

随着2001年1月欧盟指令的执行,LLU开始实施,采用完全非捆绑、共享接入和子环路非捆绑

瑞士

2003年电信业务法令要求实施完全非捆绑、线路共享和比特流接入。

但是由于Swisscom的上诉,实际上是没有实施。

直到2006年电信法修改时加入非捆绑条例,非捆绑才于2007年正式实施。

土耳其

2005年7月起实施LLU

英国

2001年1月主导运营商公布了完全非捆绑、线路共享和子环路非捆绑业务的参考指引。

Ofcom多次介入要求BT降低LLU的价格和提供公平的接入。

美国

1996年电信法要求实施非捆绑网元(UNE)。

1999年11月FCC要求实施子环路和暗光纤的非捆绑。

2003年2月FCC对非捆绑政策进行回顾之后,决定继续保留主导运营商铜线本地环路非捆绑的义务,但是取消主导运营商对宽带网络,如光纤、铜轴和光纤混合环路等的非捆绑,同时取消线路共享要求。

2005年2月,FCC发布了最新的UNE规则,竞争性本地运营商(CLEC)只有在自身利益受到实质性损害时才能要求传统运营商(ILEC)提供UNE-P,继续不要求ILEC共享其新建的宽带网络。

资料来源:

《OECDCommunicationsOutlook2005》、《OECDCommunicationsOutlook2007》

1.2国外本地环路非捆绑的管制趋势

不同的国家,对本地环路非捆绑的态度不同。

像美国这类有线电视运营商和ADSL运营商进行跨平台(inter-modal)宽带竞争的国家,并不关注非捆绑,反而认为本地环路非捆绑对创新和建设基础设施是一个阻碍。

相反,跨平台宽带竞争较为有限的国家,如大部分欧盟国家,对非捆绑非常关注,认为这是促进ADSL发展的重要手段,并计划将非捆绑的覆盖范围由ADSL向FTTx领域拓展。

这两种截然不同的态度也导致了国际上本地环路非捆绑的两大趋势:

一是以英国、法国为代表的欧盟国家为了推进宽带市场的竞争,不断加大非捆绑的范围和实施力度;二是以美国为代表,为了鼓励网络设施的建设,UNE(非捆绑网元)政策有所放松。

1.2.1为促进宽带竞争,欧盟全力推进本地环路非捆绑

2000年12月,欧盟规定了本地环路非捆绑政策。

在开始的两年中,该政策起色不大,主要受到出租线路价格和运营费用过高的影响。

到2002年12月,只有100万线实行了本地环路非捆绑。

针对欧洲各大电信运营商对本地网络开放不够的问题,欧盟在2002年底开始加强了干预力度,强行推进本地环路非捆绑,特别是促使非捆绑价格下降方面。

从2002年到2007年,完全非捆绑的价格连续下降,而共享接入的价格则更低。

在英国、法国和丹麦,由于监管机构积极推动非捆绑,大幅下调了非捆绑价格,共享接入线路的数量大幅攀升,成为这几个国家宽带市场竞争的“催化剂”。

目前非捆绑本地环路已经成为市场新进入者开展DSL宽带业务的主要手段。

根据欧盟竞争电信协会(ECTA)的数据,截至2007年9月,欧盟21%的DSL业务是竞争性运营商通过本地环路非捆绑方式实现的,比2004年9月的10%增加了一倍。

欧盟目前正在考虑将本地环路非捆绑的覆盖范围由ADSL向FTTx领域拓展。

爱尔兰已经在2008年6月启动了关于将光纤纳入非捆绑管制的咨询。

但是这引起了主导运营商的担忧与反对。

由于担心斥巨资建设的高速网络为他人所用,欧洲多家运营商迫于非捆绑管制的压力都搁置了建网计划。

例如2006年8月,管制机构裁定德国电信VDSL网络建成之后必须要向竞争对手开放,为此德国宣布暂停其30亿欧元VDSL宽带网络的建设。

这一行为影响到了西班牙电信等多家公司,使他们在投资建网前多方探听管制者的口风,希望自己的高速网络不要列入强制开放的范畴。

1.2.2为鼓励宽带基础设施的建设,美国非捆绑网元政策有所放松

美国是最早实施“非捆绑网元(UNE)”政策的国家。

1996年电信法中规定:

传统本地运营商电话公司(ILEC)必须基于成本价向新竞争者出租网络设施,包括铜线、局间设施和交换设备,便于后者开展本地业务。

这项政策一直受到传统运营商的强烈抵制,1996年到2004年间,美国就UNE的政策上的争论一直没有停止过。

美国的经验显示UNE实质上影响了投资者在宽带接入网的投资,而且仅靠现有本地经营者向新进入者出租网络设施的方式也难以从根本上改变本地竞争状况。

为了鼓励新一代的网络建设,从2002年开始,美国UNE开放政策由于影响了对基础设施的投资而不断“回缩”。

FCC不得不对UNE政策进行了多次的修改,先后做出免除光纤接入网UNE义务、放松DSL的UNE要求的决定。

2003年2月FCC对非绑定政策进行回顾之后,决定继续保留主导运营商铜线本地环路非捆绑的义务,但是主导运营商不需要对宽带网络,如光纤、铜轴和光纤混合环路等进行非捆绑,同时也不需要提供线路共享。

2005年2月,FCC正式发布了最新的UNE规则。

修改后的UNE规则在很大程度上鼓励了基于网络等基础设施的竞争,竞争性本地运营商(CLEC)只有在自身利益受到实质性损害时才能要求传统运营商(ILEC)提供UNE-P,但判决CLEC利益是否受到实质性损害的权力属于州公益事业委员会(theStatePublicUtilitiesCommission),FCC和下属的州委员会无权强制要求运营商提供UNE,新规则继续不要求ILEC共享其新建的宽带网络。

1.3从国外的实践反思本地环路非捆绑管制的有效性

欧盟与美国的非捆绑实践体现了各国在促进市场进入竞争与鼓励基础设施投资两者之间侧重点的不同。

本地环路非捆绑在国际上实施了这么多年,非捆绑管制对宽带市场的影响仍然有很多的争论。

近期围绕本地环路非捆绑的争议主要有两大主题:

一是非捆绑是否削弱了运营商对宽带网络投资的意愿;二是是否应该将非捆绑管制应用到光纤网络。

不少经济学家运用计量经济的方法论证非捆绑管制政策在促进宽带发展、鼓励基础设施投资以及促进竞争方面的实际效用,为管制者提供参考。

1.3.1实践证明“踏脚石”假设不成立

本地环路非捆绑是在“踏脚石”假设下管制者为促进竞争而采取的管制政策。

管制者相信新进入者将本地环路非捆绑作为进入电信市场的“踏脚石”,并最终会建设自己的网络。

这样就会抵消非捆绑管制抑制主导运营商网络投资意愿的负面效果。

但是少有证据可以证明一旦新进入者可以获得主导运营商提供的低价接入后,会主动建设自己的网络。

Hausman和Sidak在2004年对美国、英国、加拿大和德国的非捆绑管制的效果进行了评估。

他们的研究发现,与“踏脚石”假设的预测背道而驰,美国竞争性本地运营商越来越依赖于本地环路非捆绑的方式来进入市场。

在英国,到2004年5月,没有一家新进入者计划将本地环路非捆绑作为最终进行基于基础设施竞争的策略手段。

研究还发现加拿大的竞争性运营商在1999-2002年间越来越依赖于本地环路非捆绑开展窄带的业务。

而德国,至2002年底,也没有新的进入者准备建设自己的网络。

Hazlett在2005年对美国非捆绑实践的研究发现,限制零售价格并没有给基于基础设施的竞争提供“踏脚石”。

美国竞争性运营商的实践显示由强制性非捆绑政策引入的竞争并没有引发基于基础设施的竞争。

Hazlett还发现实施非捆绑之后,根据“踏脚石”理论原本应该增加的网络资本开支,不论运营商还是新进入者实际上都大幅下降了。

Hazlett的测算显示UNE线路的增加驱逐了网络的新投资。

Crandall2004年通过对美国的数据进行建模分析发现美国的实践并不支持低价的UNE鼓励竞争性运营商先租后自建网络的“踏脚石”假设。

另外,Crandall在2007年对欧盟2002-2006年非捆绑实践的研究中指出,欧盟的数据也不支持“踏脚石”假设。

根据FCC公布的本地电话市场数据,美国竞争性本地运营商本地电话线路资源构成中,非捆绑网元的比例从1999年的23.9%不断上升到2003年的60.1%,而自有线路的比例则从33.2%下降到23.7%。

这说明竞争性本地运营商越来越依赖非捆绑的方式进入市场。

但是在2004年FCC放松网络元素非捆绑之后,自有线路的比例又逐渐提升到40.8%,从反面证明了非捆绑管制不能达到鼓励基于基础设施的目的。

表6美国竞争性本地运营商本地电话线路资源构成比例

日期

转售

非捆绑网元(UNE)

自有线路

1999

42.9%

23.9%

33.2%

2000

27.7%

37.3%

35.1%

2001

21.6%

47.5%

30.9%

2002

18.8%

55.1%

26.1%

2003

16.3%

60.1%

23.7%

2004

16.5%

57.7%

25.9%

2005

21.4%

46.3%

32.4%

2006

20.3%

40.7%

38.9%

2007

22.3%

36.8%

40.8%

数据来源:

《2007年本地电话竞争》,FCC

以上经济学家的研究和数据证明“踏脚石”假设是不成立的,也就是说非捆绑管制并没有达到其所预想的促进基于基础设施竞争的终极目标。

1.3.2本地环路非捆绑管制削弱了运营商对宽带网络投资的意愿

本地环路非捆绑是否削弱了运营商对宽带网络投资的意愿是非捆绑管制争议的一大焦点。

但是,不少学者运用计量经济学的方法证明非捆绑确实是影响了运营商对网络的投资意愿。

也正是因为这个原因,美国从2003年开始放松主导运营商宽带网络的非捆绑管制。

Hazlett2005年的研究认为不受非捆绑管制的有线电视公司对宽带网络的投资升级比受非捆绑管制的电话公司快得多。

2003年美国放松非捆绑管制,取消主导电信运营商对宽带网络的非捆绑要求之后,DSL用户数开始快速发展。

AT&T和Verizon也才决定投巨资建设光纤网络。

Crandall2007年的研究认为非捆绑管制政策降低了主导运营商投资网络的意愿。

实行较为严厉非捆绑管制的欧洲,其网络投资水平明显比非捆绑管制较为宽松的美国和加拿大要低。

从下图可见美国电信运营商每线投资比欧盟15国的电信运营商要高。

数据来源:

公司财报

摘自:

Crandall&Sidak,《IsMandatoryUnbundlingtheKeytoIncreasingBroadbandPenetrationinMexico?

ASurveyofInternationalEvidence》,2007

图6北美和欧盟15国固网每线资本开支的比较

Waverman,Meschi,Reillier和Dasgupta4位学者在2007年关于接入管制与网络投资的研究中,通过建模分析了欧盟市场本地环路非捆绑价格与网络投资之间关系。

他们的研究发现降低本地环路非捆绑的价格虽然可以在短期内促进竞争,但是长期来看将会显著减少其他接入平台的投资规模从而降低跨平台竞争的水平。

较低的本地环路非捆绑价格将会对其他技术平台宽带业务产生很强的替代作用。

这种替代作用最终会导致其他接入平台的投资显著下降。

根据模型的测算,本地环路非捆绑价格降低10%将导致其他基础设施的用户市场份额下降18%。

长期来看,用户规模的下降将影响其他接入平台的投资水平。

据测算,本地环路非捆绑价格降低10%将会引致其他接入平台投资减少100亿欧元。

投资的减少会间接导致一个世纪内300亿欧元GDP的损失。

研究建议管制者应该慎重的考虑是否应该将接入管制扩充到新的接入平台,如NGN。

1.3.3本地环路非捆绑管制政策对宽带普及的推动作用不明显

宽带的普及取决于许多非价格因素,如文化、地理特点等。

有不少经济学者试图通过计量经济的角度分析本地环路非捆绑管制与宽带普及的相关关系,了解本地环路非捆绑管制对宽带普及产生的作用。

但是本地环路非捆绑是否可以明显推动宽带的普及仍然不清楚。

Wallsten在2006年通过建立回归分析模型对经合组织30个成员国的1999-2003年宽带发展的数据作定量分析,分析结果显示本地环路非捆绑管制对于宽带的普及没有有效的影响,甚至子环路非捆绑的管制与宽带的普及是负相关关系,即严厉的子环路非捆绑管制不利于宽带的普及。

Wallsten发现人口密度、人均GDP、特殊的国情、时间因素的不同比管制政策更能解释各国宽带普及率的不同。

DiStaso,Lupi,Manenti2006年对欧盟2000-2004年宽带数据的研究分析发现,激烈的跨平台竞争与宽带普及具有显著的正相关关系,但是本地环路非捆绑的价格则与宽带普及是负相关关系,即较低的本地环路非捆绑价格更加能够推动宽带普及。

不少人都将日本、韩国和法国作为本地环路非捆绑管制成功促进宽带普及的例子。

但是,推动这个三个国家宽带的发展的直接驱动因素并不一定是非捆绑管制,而是其特殊的国情。

韩国政府对宽带的建设进行了巨额的投资。

韩国在2002年才开始实施非捆绑管制,这时韩国已经成功为全球宽带普及率最高的国家,在这之前韩国一直奉行基于基础设施的竞争。

日本在1997年实施本地环路非捆绑,并在2001年将非捆绑扩展到光纤网络。

法国也是非常积极推动非捆绑管制。

但是日本和法国很特殊的因素是运营商可以在宽带上提供视频业务,这无疑提升了消费者对宽带的需求。

1.4国外本地环路非捆绑管制经验的小结

1.4.1应注重长期投资和创新,本地环路非捆绑管制弊大于利

美国非捆绑管制的放松体现了其从短期关注市场进入竞争到注重长期投资和创新的管制转变。

非捆绑管制抑制电信运营商的网络投资的负面效果是很明显的,并会对社会整体经济带来间接的负面影响。

虽然非捆绑管制达到了吸引新进入者这个短期目的,但是它和促进宽带市场部署的长期目标是背道而驰的。

国际上的非捆绑实践证明,本地环路非捆绑管制弊大于利。

1.4.2应由市场机制发挥效用

随着技术日新月异的发展,固定网络面临着不同技术平台之间的竞争压力。

在窄带语音市场,无线服务已经发展成为固定服务的替代品。

有线电视公司随着数字有线系统的提升也在逐渐扩大其市场份额。

随着将来光纤接入、WiFi和3G无线系统的发展,将来的宽带接入方式将更加趋向多样化。

从发展上看,对主导运营商实施本地环路非捆绑政策已经没有必要。

竞争更多地应该是建立在不同“平台”的竞争上,而不是一个运营商去租用另一个运营商“平台”资源去竞争。

固网窄带和宽带的可替代平台已经逐渐发展起来。

管制机构应该让市场机制充分发挥效用,由运营商自行通过商业协定决定网络资源的合作与共享。

1.5国内政策走向判断及对中国电信的建议

根据我们的研究目前政府没有实施本地环路非捆绑的考虑。

一方面,国内实施本地环路非捆绑的法律环境和信用环境还不到位。

目前电信运营商之间的恶性竞争和制造互联互通障碍仍屡有发生,即使政府考虑推行非捆绑政策,在现实当中要有效的操作起来也非常困难。

另一方面,当前国内宽带的普及率提高的速度对我国的国情来说是适当的,所以政府在短期内宽带接入管制政策不会有太大的改变。

除非是电信运营商出于自己的原因,宽带发展得没有预期好,政府才会考虑通过引入竞争的政策推动宽带市场的发展。

为此,中国电信要继续大力推动宽带业务的发展,不断提高国内宽带业务的普及率,带动整个宽带产业的良性发展,使政府保持现有对中国电信有利的宽带接入管制政策。

升级会员

升级会员