财务工作报告精.docx

《财务工作报告精.docx》由会员分享,可在线阅读,更多相关《财务工作报告精.docx(13页珍藏版)》请在冰豆网上搜索。

财务工作报告精

财务工作报告

――在上海财经大学第四届第四次教职工代表大会上的报告

副校长王洪卫

各位代表:

现在,我受学校委托向大会作财务工作报告,请各位代表予以审议。

一、2006年财务运行情况

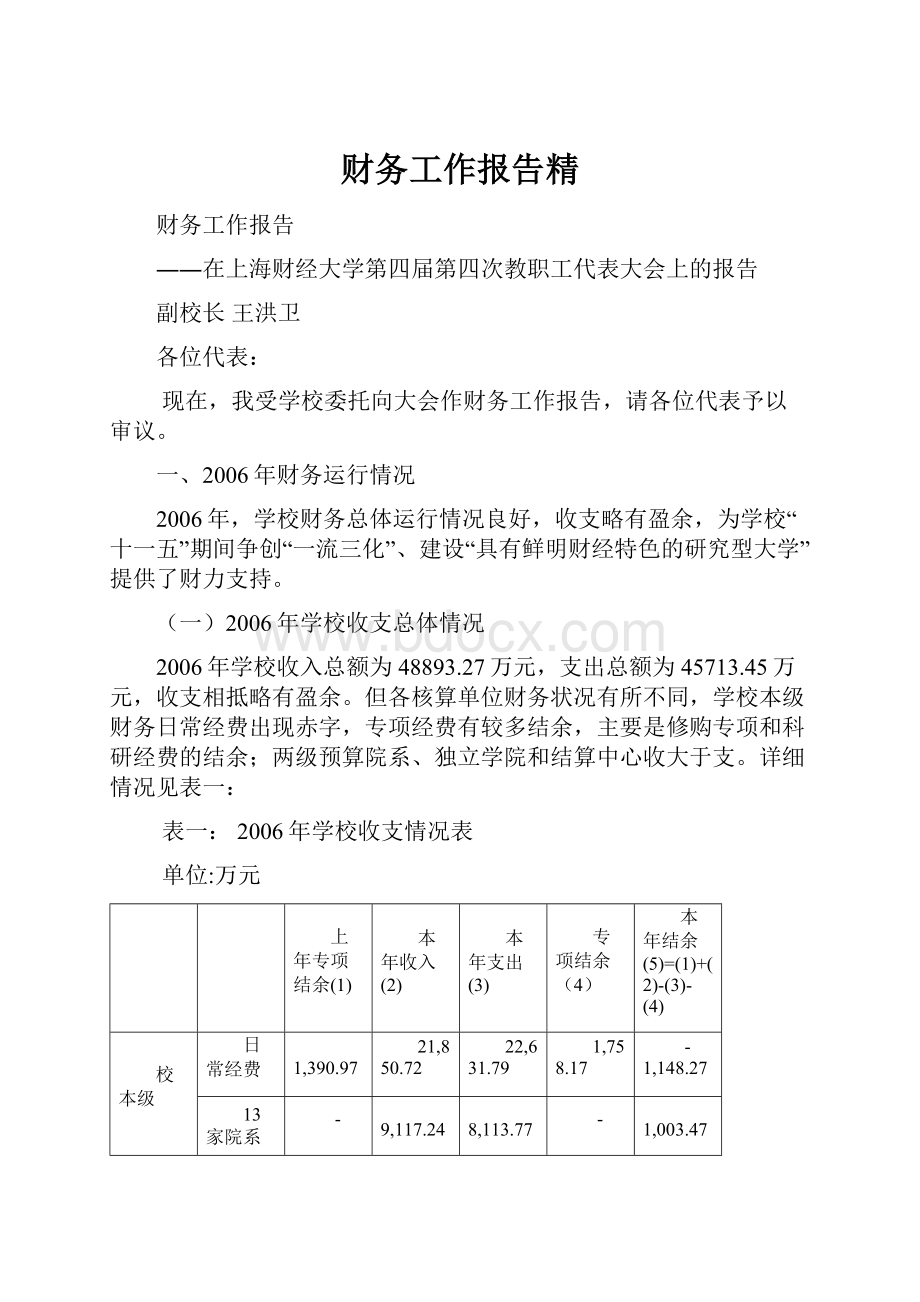

2006年,学校财务总体运行情况良好,收支略有盈余,为学校“十一五”期间争创“一流三化”、建设“具有鲜明财经特色的研究型大学”提供了财力支持。

(一)2006年学校收支总体情况

2006年学校收入总额为48893.27万元,支出总额为45713.45万元,收支相抵略有盈余。

但各核算单位财务状况有所不同,学校本级财务日常经费出现赤字,专项经费有较多结余,主要是修购专项和科研经费的结余;两级预算院系、独立学院和结算中心收大于支。

详细情况见表一:

表一:

2006年学校收支情况表

单位:

万元

上年专项结余

(1)

本年收入

(2)

本年支出(3)

专项结余(4)

本年结余(5)=

(1)+

(2)-(3)-(4)

校本级

日常经费

1,390.97

21,850.72

22,631.79

1,758.17

-1,148.27

13家院系所日常经费

-

9,117.24

8,113.77

-

1,003.47

专项经费

9,787.36

6,292.45

8,297.08

7,782.73

-

小计

11,178.33

37,260.41

39,042.64

9,540.90

-144.80

独立学院

预科

-

1,587.26

1,445.03

-

142.23

成教

-

3,595.67

2,120.04

-

1,475.63

EMBA

-

2,078.83

814.47

-

1,264.36

小计

-

7,261.76

4,379.54

-

2,882.22

结算中心

-

4,371.10

2,291.27

-

2,079.83

合计

11,178.33

48,893.27

45,713.45

9,540.90

4,817.25

13家院系所日常经费的“本年收入”主要包括2006年学校下达经费6138.20万元、院系从结算中心转入的创收结余资金2180.44万元以及三家学院专业学位的收入分成798.60万元。

“本年结余”包括三家学院专业学位项目结余400万左右,2006年二级预算项目结余600万左右。

(二)学校本级财务收支情况

1.收入情况

2006年学校本级财务实际收入为37,260.41万元,其中,中央拨款为13654.87万元,地方拨款为2561.71万元,教育事业收入15405.15万元,其他收入2112.99万元,各院系从结算中心转入创收结余资金2180.45万元,科研收入1345.24万元。

表二:

2006年、2005年学校收入结构比较表

单位:

万元

项目

06年收入

05年收入

差额

说明

中央教育经费拨款

13346.32

16277.18

-2930.86

专项拨款减少,2005年中央教育经费拨款中包含“经济学创新平台”专项拨款4000万元。

中央其他经费拨款

269.00

201.24

67.76

科研经费拨款

39.55

65.80

-26.25

地方教育经费拨款

2227.95

2999.36

-771.41

专项配套资金减少,2005年地方教育经费拨款中包含“211工程”配套资金1300万元。

地方其他经费拨款

333.76

396.08

-62.32

教育事业收入

15405.15

16141.59

-736.44

2005年收入中包含了以前年度收到但2005年才予以确认的收入。

其他收入

2112.99

1756.25

356.74

院系转入结余资金

2180.45

0

2180.45

科研收入

1345.24

912.35

432.89

合计

37,260.41

38749.85

-1489.44

2.支出情况

2006年学校本级财务紧紧围绕学校各项中心工作开展工作,为各项中心工作提供重要的财力支持。

2006年学校本级财务总支出为39,042.64万元(2005年为33853.01万元);其中基本支出为29776.58万元(2005年为22943.40万元),专项支出为8288.02万元(2005年为10849.37万元),科研支出978.04万元,经营支出为42.92万元(2005年为60.24万元)。

与2005年相比,2006年总支出增加4211.59万元,其中基本支出增加6833.18万元。

主要原因有五个方面:

(1)为改善广大师生生活、工作和学习环境,继续加大对校区建设投入。

2006年基本支出中维修费支出1233.31万元,2005年为809万元,增加424.31万元,递增率为52.45%。

2006年基本支出中办公设备购置费支出549.15万元,2005年为376.71万元,增加172.44万元,递增率为45.78%。

2006年基本支出中专用设备购置费支出458.37万元,2005年为236.06万元,增加222.31万元,递增率为94.18%。

(2)为迎接本科教学评估,学校加大对实验室建设、学生创新活动、本科教学四项经费的投资力度,实验室建设增加投资298万元;支持学生创新活动增加90万元;本科教学四项经费投入1971.21万元,增加了192.8万元,递增率为10.84%。

(3)为保障正常的教学科研秩序,日常维持费支出增长较大。

2006年水电费支出986.80万元,2005年为883.52万元,增加了103.28万元,递增率为11.69%。

物业管理费支出1106.54万元,2005年为1046.54万元,增加了60万元,递增率为5.73%。

(4)为促进学术交流,基本业务费中的差旅费和会议费支出递增较快。

2006年差旅费支出为1081.29万元,2005年为696.82万元,增加了384.47万元,递增率为55.17%。

会议费支出为492.47万元,2005年为174.72万元,增加了317.75万元,递增率为181.86%。

(5)为调动广大教职员工的积极性,提高教职员工的收入水平,学校人员经费支出增加。

2006年人员经费支出比2005年增加3477.74万元。

详细情况见表三:

表三:

2006年、2005年人员经费支出结构比较表

单位:

万元

支出内容

2006年

2005年

06年比05年增加额

06年比05年增长率

基本工资

1398.30

1391.10

7.20

0.52%

津贴

2667.35

2487.66

179.69

7.22%

社会保障费

1996.95

1762.10

234.85

13.33%

奖金

4314.47

3116.40

1198.07

38.44%

劳务费

2972.39

1391.76

1580.63

113.57%

住房补贴

989.72

712.42

277.30

38.92%

合计

14339.18

10861.44

3477.74

32.02%

六项支出内容中奖金增长1198.07万元,劳务费增长1580.63万元,两项合计增长2778.70万元。

即使考虑到院系实行二级预算管理后从结算中心转入的创收结余资金用于发放人员经费约1200万元,奖金和劳务费两项仍增加1578.70万元。

3.收支结余

2006年初学校本级财务可用专项资金结余为9787.36万元,当年收入为37,260.41万元,当年全部支出(含专项支出)为39,042.64万元,当年末专项结余为9,540.90万元,收支赤字为144.80万元。

二、2006年财务工作的主要特点和存在的问题

(一)主要特点

2006年度,财务工作以加强财务预算管理、财务管理信息化和制度建设为工作重点和抓手,紧紧围绕学校“党政工作要点”的部署和要求开展工作,取得了很大的成绩。

1.积极推进财务管理体制改革,实施职能部门和教辅单位两级预算管理

为深入推进现代化建设,完善“党委领导、校长负责、教授治学、民主管理”的治理结构,学校全面实施以财务预算管理为龙头的两级管理体制改革。

学校已于2006年在13家院(系、所)开始推行院系财务二级管理,总体来看执行的过程比较顺利,基本达到了引导学院(系、所)将主要经费用于学科建设、科学研究、师资和人才培养等核心建设,有效地控制了不合理的支出。

遵循在实践中逐步推进财务预算管理的原则,学校在实施院系二级预算管理的基础上,推进职能部门和教辅单位二级预算管理,在积极探索财权和事权相结合的基础上,顺利完成职能部门2007年的预算编制工作。

2.新的财务管理信息系统投入使用,财务信息化分析决策支持功能得到强化

财务信息化建设是我校信息化建设的重要组成部分。

2006年度,财务信息化建设取得较大突破,主要表现在基于Oracle开发的财务管理信息系统和个人收入系统都于06年度投入使用,已基本建成面向校、院、个人三级的财务信息查询服务体系。

与此同时,财务管理信息系统还在功能内容上不断完善,以加强财务信息化的分析决策支持功能,为学校财务决策的科学化提供支持。

3.以落实专员办《财政检查报告》为契机,进一步规范财务管理

学校根据专员办的检查情况,对我校行政事业性收费存在的问题进行了深入的分析,并结合学校的实际情况,针对检查中发现的问题进行了切实地整改。

学校还从建立长效机制着手,加强制度建设,完善管理体制,明确各项收费的公示,严格审核有关收费的各项请示,强化对于各项行政事业性收费的管理。

4.扎实推进规章制度建设,形成了制度建设的框架体系

制定和完善学校的各项财务制度和内部控制制度是加强我校财务管理的一项基础性、长期性的工作。

通过对现有各项财务制度和内部控制制度进行梳理和修订,基本形成了制度建设的框架体系。

(二)存在的主要问题

1.学校本级财务日常经费出现赤字的问题

“十一五”期间,学校走以质量为核心的内涵发展之路,学校规模基本保持稳定,因此以学生规模为依据的上级财政拨款和教育事业收入增加极其有限,但提高办学质量却需要在学科建设、师资队伍建设、科学研究和教学建设等方面大量增加资金投入,而且补偿基本建设功能性不足和校园建设也需要很大的资金投入。

2006年度学校本级财务是近几年来首次出现赤字;从2007年度的预算来看,也需要大量增加其他方面的收入,面临较大的融资压力。

这种局面一方面是由于本科教学评估和学校九十周年校庆需要很大的资金投入引起的,另一方面要求学校必须调动一切积极因素,进一步开源节流,为学校事业发展提供资金支持。

2.学校预算工作中的问题

随着学校预算体制改革的不断推进,预算工作愈来愈成为财务管理工作中的龙头。

尽管预算工作取得很大成绩,但还是面临一些问题。

例如,如何有效地把事权和财权结合起来,由此来了解学校事业发展的核心工作的进展;如何建立稳定的预算框架体系,使得在此框架体系内,学校比较容易了解在关键领域中的经费投入,从而为有效地支撑决策咨询奠定基础;如何有效地解决专项经费剩余的问题等。

此外还有如何在体制和机制上有效保障预算工作顺利编制的问题。

3.财务信息化问题

尽管学校的财务信息化工作取得重要进展和很大成绩,也产生了一些显著性的成果,但是应该看到财务信息化工作还有很长的路要走。

目前,从整体来看,财务信息化还没有形成一个有机的整体,各个分系统之间的数据流动还不通畅;因此,需要大力加强各个分系统接口的开发和建设,努力整合成一个有机的整体。

其次,我校财务信息管理系统是基于Oracle财务分析模块的定制开发,而不是基于我校财务需求的完全开发,因此既存在有利的一面,也存在不利的一面。

第三,分析决策支持功能还需要进一步完善和加强,以支持学校财务管理的科学化决策。

4.财务管理如何支撑学校研究型大学建设的问题

学校的财务管理如何适应学校的发展定位和战略目标,支撑学校研究型大学的建设,这是一个需要认真思考和探索的问题。

我们必须要探索“研究型大学”建设将对财务管理提出什么样的要求,财务管理如何适应这些要求开拓进取,支持学校的事业发展。

三、2007年预算概况和财务管理工作思路

(一)预算概况

2007年是我校为实现“十一五”发展规划目标夯实基础的关键一年,学校资金必须统筹安排,支撑学校教育教学事业的发展,实现校园和谐。

2007年预算按照轻重缓急,贯彻“量入为出,收支平衡”的基本原则,统筹安排好各项经费的支出,重点保障学校在关键领域中的经费投入。

1.2007年学校预算总体框架

表四:

2007年学校预算总框架

单位:

万元

预算分类

收入

支出

结余

预计06年结余

财政拨款

教育事业收入

地方拨款

其他收入

经营收入

银行贷款

社会捐赠

合计

事业预算

基本收支

预算

财务处

8679

18038

2000

2568

30

31315

31315

0

结算中心

4600

4600

2500

2100

科研处

1200

1200

1450

-250

成教院

3178

3178

3122

56

留学预科学院

1049

1049

1344

-295

EMBA项目

2250

2250

850

1400

中美MBA项目

600

600

400

200

行政事业类项目预算

修购专项

4000

2500

6500

5000

1500

小计

4000

11179

30915

2000

2568

30

0

0

50692

45981

4711

基建预算

基本建设类项目预算

107

2000

9000

11107

11107

0

合计

4000

11286

30915

2000

4568

30

9000

0

61799

57088

4711

从表四可以看出,学校预算总收入61124万元,总支出57088万元,结余约4026万元,其中结余以专项结余为主。

2.2007年学校本级财务收入和支出预算总体情况

(1)收入预算

①学校本级财务基本预算总收入28583万元;其中(a)教育部拨款8679万元;(b)教育事业收入15874万元;(c)其他收入4000万元;(d)经营收入30万元。

②13家院系所从结算中心转入创收结余资金2164万元。

③学校本级财务预算总收入30747万元。

(2)支出预算

学校本级财务基本支出预算31,314.79万元,分类支出的详细情况见表五。

表五:

2007年学校基本支出预算分类汇总表

单位:

万元

序号

支出分类

07年预算

06年预算

07年比06年增减额

1

教学支出

3,949.48

3,947.84

1.64

2

科研支出

1,196.30

1,137.27

59.03

3

师资队伍建设支出

291.81

344.16

-52.35

4

学生事务支出

1,803.87

1,523.48

280.39

5

设备购置支出

700.00

1,000.00

-300.00

6

图书购置支出

548.33

512.36

35.97

7

人员支出

11,103.16

10,053.51

1,049.65

8

后勤保卫支出

4,206.72

3,500.00

706.72

9

基建支出

2,030.61

2,801.03

-770.42

10

管理支出

2,110.31

1,734.87

375.44

11

离退休工作支出

431.20

376.20

55.00

12

其他支出

2,943.00

1,741.48

1,201.52

合计

31,314.79

28,672.20

2,642.59

注:

师资队伍建设支出减少52.35万元,主要原因是:

(1)十三家院(系、所)06年预算中该科目还有部分结余资金,因此07年该科目预算资金减少。

但学校的师资队伍建设支出预算资金则仍然保持较大幅度增加;

(2)还有较大部分师资队伍建设资金纳入到专项建设资金中。

(3)预算收支情况

比较2007年的预算收入和预算支出可以看出,学校本级财务需动用历年结余568万元。

(二)管理工作思路

2007年是学校教育事业发展极为关键的一年,学校将更加重视和加强财务管理工作。

学校财务管理工作要以支持事业发展为中心,着力在加强管理、提高经费使用效益、依法筹集办学资金、体制机制创新、制度建设等方面开展工作。

1.加强管理,勤俭办学,提高资金的使用效益

学生规模扩张在规模基本稳定的情况下,2007年学校基本收入不可能有很大的增加,而学校走以质量为核心的内涵发展之路又需要大量资金投入,而且从07年的预算情况来看,学校资金偏紧,因此必须加强管理,勤俭办学,提高资金的使用效益。

首先要通过加强预算管理,提高预算的精确度,控制不合理的支出;其次,要建立综合考评体系,形成与产出直接挂钩的资源配置机制,提高资金的使用效益;第三,要积极采取有效措施,大力加强资源的节约和循环利用,严格控制能源消耗和运行费用支出。

2.积极拓展筹资渠道,支持学校各项事业的持续健康发展

学校教育教学事业的发展要求必须筹集更多的资金,因此必须积极拓展筹资渠道。

首先要继续围绕科教兴国战略和人才强国战略,积极促成教育部、财政部和上海市人民政府共建上海财经大学,尽可能争取更多的国家和地方配套资金的支持。

其次,要充分利用学校核心竞争力提高所带来的品牌影响力,通过市场运作等方式,开拓收入来源;第三,要加强和校友的联系和沟通,争取广大校友对学校教育教学事业的支持;第四,要以学校产业投资管理公司为载体,积极发展和规范管理校办产业,以获取部分投资收益,支持学校的发展。

3.加强预算管理,实现预算的全覆盖

学校全面实施以财务预算管理为龙头的两级管理体制改革,目前已经在院(系、所)和职能部门推行财务二级预算管理。

在预算实施的过程中,要加强预算管理和控制,强化预算的权威性和严肃性,充分发挥预算在资源配置中的主导作用;要积极探索学校的预算框架体系,以形成比较稳定的预算框架;要结合出现的问题开展分析和调查研究,不断完善院(系、所)和职能部门的预算管理。

此外,还要继续按照逐步推进的原则,进一步推进财务预算管理体制改革,把成人教育学院、MBA学院、职业技术学院、留学预科学院等四个学院纳入预算体制内,实现预算的全覆盖。

4.加强财务制度建设,进一步规范财务管理

在2006年度财务制度建设的基础上,要继续加强财务制度建设,规范财务管理。

首先要建立健全以内部控制为核心,以大额资金流动集体决策、常规资金授权审批等为重点的资金安全管理制度,确保资金的安全完整;其次要严格执行“收支两条线”的管理规定,行政事业性收费必须由财务部门统一收取、管理和核算;第三,要继续全面落实高校规范收费规定,严格执行各类收费的公示制度,强化对于各项收费的管理,建立规范收费的长效管理机制;第四,要引导院系制定两级财务管理实施细则,进一步规范财务管理;第五,要实施重大项目、专项资金审计,确保资金安全有效地使用。

二OO七年三月十五日

升级会员

升级会员