造纸企业竞争力分析.docx

《造纸企业竞争力分析.docx》由会员分享,可在线阅读,更多相关《造纸企业竞争力分析.docx(19页珍藏版)》请在冰豆网上搜索。

造纸企业竞争力分析

2012年造纸企业竞争力分析

第一节行业内企业竞争情况分析

一、企业规模特征分析

(一)企业规模分析:

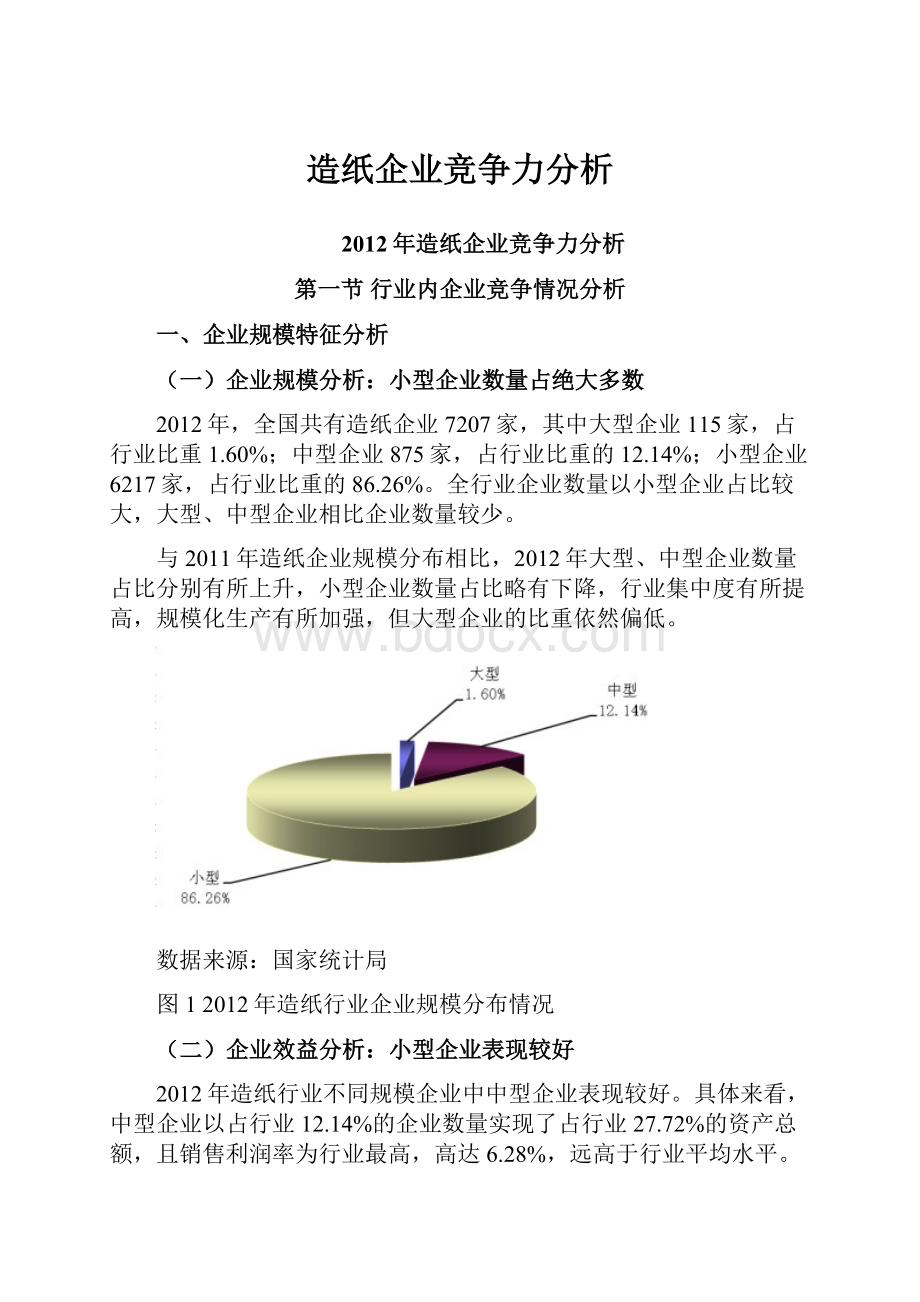

小型企业数量占绝大多数

2012年,全国共有造纸企业7207家,其中大型企业115家,占行业比重1.60%;中型企业875家,占行业比重的12.14%;小型企业6217家,占行业比重的86.26%。

全行业企业数量以小型企业占比较大,大型、中型企业相比企业数量较少。

与2011年造纸企业规模分布相比,2012年大型、中型企业数量占比分别有所上升,小型企业数量占比略有下降,行业集中度有所提高,规模化生产有所加强,但大型企业的比重依然偏低。

数据来源:

国家统计局

图12012年造纸行业企业规模分布情况

(二)企业效益分析:

小型企业表现较好

2012年造纸行业不同规模企业中中型企业表现较好。

具体来看,中型企业以占行业12.14%的企业数量实现了占行业27.72%的资产总额,且销售利润率为行业最高,高达6.28%,远高于行业平均水平。

小型企业资产总额增速最快,达到了14.79%,且销售利润率也达到了5.78%,略高于同期行业平均水平。

大型企业表现最差,销售利润率远低于同期行业平均水平,且资产增速较慢。

表12012年造纸行业不同企业规模对比情况

单位:

个,亿元,%,万元

资产总计

同比增长

比重

平均资产规模

销售利润率

全国

11636.08

8.07

100.00

16145.52

5.55

大型

4797.61

3.45

41.23

417183.88

4.39

中型

3225.85

8.17

27.72

36866.85

6.28

小型

3612.62

14.79

31.05

5810.87

5.78

数据来源:

世经未来

从销售收入和利润情况看,小型企业销售收入占比最大,达到50.19%,其增速也最快,同比增长12.26%;利润总额占比也最高,为52.86%,且略高于销售收入比重,同比增长24.82%,超过大中型企业的利润增速,表现最好。

从亏损上看,大型企业亏损总额增速远高于其他规模企业,达到86.59%,而中型企业的亏损占行业比重和亏损深度均最高。

结合产品销售收入来看,中型企业的亏损情况最为严重,小型企业的表现相对较好。

总的来看,2012年造纸行业不同规模企业中,小型企业的经营效益最好,中型企业次之,大型企业最差。

表22012年造纸行业不同规模企业经济效益对比情况

单位:

亿元,%

指标

全部

大型

中型

小型

产品销售收入

实际值

12458.91

3137.42

3067.79

6253.70

同比增长

9.55

7.78

6.10

12.26

占行业比重

100.00

25.18

24.62

50.19

利润总额

实际值

691.81

137.64

192.61

361.56

同比增长

12.34

-11.81

13.24

24.82

占行业比重

100.00

19.90

27.84

52.26

亏损总额

实际值

75.56

22.86

33.49

19.21

同比增长

36.19

86.59

26.80

14.22

占行业比重

100.00

30.26

44.32

25.42

亏损深度

实际值

10.92

16.61

17.39

5.31

数据来源:

世经未来

(三)企业经营模式分析

表3造纸行业不同规模企业特征比较

指标

外资企业

中资大型企业

小企业

企业规模

大

较大

小

管理水平

高

较好

一般

技术水平

设备先进,起点高

设备先进,起点高

造纸设备落后

环保情况

环保设施健全

环保条件较完善

环保配套较落后

市场定位

高档纸张市场

中高档纸张市场

中低档

代表性企业

APP、UPM

晨鸣、华泰

富阳的小纸板厂家

数据来源:

世经未来

1、大中型企业经营模式

从目前来看,外资企业以及晨鸣、华泰等中资大型企业由于生产规模大、技术先进、起点高,占据了利润较高的高档纸品市场,因而在市场竞争中具有明显的优势。

同时大型企业对原料资源的控制能力明显要强。

现代造纸业是资金、技术密集型行业,特别是高档纸领域存在较高的技术壁垒和资金壁垒。

同时,造纸业的投资回收期也较长,大中型企业依靠其资本优势成功实现向原材料行业的“上延”和下游产成品行业的“下伸”,即投资建设林纸一体化工程和开发经营利润高的产品,实现企业从生产环节向利润丰厚环节的跃迁,从而使得大中型企业经营收益能力和竞争能力进一步加强。

2、小型企业经营模式

小型造纸企业主要生产中低档纸品,而目前该市场基本处于产品过剩的状态,加上环保要求日益严格,因而这部分企业间的竞争格外激烈,生产艰难。

二、企业所有制特征分析

(一)企业规模分布:

私营企业数量占据半壁江山

按不同所有制类型划分,2012年,我国造纸企业有国有企业48家、集体186家、股份合作企业60家、股份制企业169家、外商和港澳台投资企业1168家、其他类型企业1313家、私营企业4263家,其中以私营企业居多,占有行业59.15%的比重。

数据来源:

国家统计局

图22012年我国造纸行业内企业所有制类型分布

(二)企业效益分布:

私营企业经营效益较好

2012年,造纸行业不同所有制企业中,外资企业的资产规模最大,占比为42.37%,与私营企业合计占比达到了63.97%;从平均资产规模来看,国有企业的平均资产规模最大,为11.37亿元,股份合作企业的平均资产规模最小,为0.58亿元;此外股份制企业和外资企业的平均资产规模业相对较高,分别为6.42亿元和4.22亿元,集体企业和私营企业相对较低,分别为0.70亿元和0.59亿元。

全年股份合作制企业的销售利润率最高,高达6.26%,其次是私营企业,为6.24%,均明显高于同期行业平均水平。

表42012年全国造纸行业不同所有制企业规模比较

单位:

亿元,%,万元

资产总计

同比增长

比重

平均资产规模

销售利润率

全国

11636.08

8.07

100.00

16145.52

5.55

国有企业

545.78

3.13

4.69

113703.13

2.08

集体企业

130.55

4.58

1.12

7018.61

6.16

股份合作企业

35.02

11.00

0.30

5836.33

6.26

股份制企业

1085.09

8.75

9.33

64206.30

3.40

私营企业

2513.08

15.48

21.60

5895.09

6.24

外商和港澳台投资企业

4929.81

3.48

42.37

42207.29

5.85

其他

2396.76

11.82

20.60

18254.10

5.08

数据来源:

世经未来

2012年,从不同所有制企业经营效益水平方面来看,私营企业销售收入和利润占比最大,分别占比39.04%和43.87%,其次是外资企业,分别占比27.56%和29.04%;从增速上看,各所有制类型企业的销售收入均有所增长,其中集体企业的销售收入同比增长最快,国有企业的利润同比有所下降且下降幅度较大,集体企业和股份合作企业的利润同比增长相对较快。

从亏损情况看,外资企业亏损额最高,占比34.85%;国有企业的亏损额同比增长最多,达到268.99%,同时其亏损深度业最大,为158.04%;集体企业的亏损深度最低,只有1.11%;其次是私营企业,亏损深度为2.83%。

总的来看,造纸行业不同所有制企业中,私营企业的经营效益最好,其次是外资企业,国有企业的经营效益相对较差。

表52012年造纸行业不同所有制企业经营效益对比

单位:

亿元,%

指标

全行业

国有

企业

集体

企业

股份合作企业

股份制企业

私营

企业

外商和港澳台投资企业

其他

产品销售收入

实际值

12458.91

427.05

290.89

53.45

879.10

4863.95

3434.26

2510.21

同比增长

9.55

12.14

18.44

6.16

8.68

11.77

3.54

13.12

占行业比重

100.00

3.43

2.33

0.43

7.06

39.04

27.56

20.15

利润总额

实际值

691.81

8.88

17.90

3.35

29.87

303.47

200.92

127.43

同比增长

12.34

-53.10

25.15

23.53

9.01

20.12

5.39

16.71

占行业比重

100.00

1.28

2.59

0.48

4.32

43.87

29.04

18.42

亏损额

实际值

75.56

14.03

0.20

0.24

9.62

8.58

26.33

16.56

同比增长

36.19

268.99

3.82

76.04

-9.08

34.28

24.44

25.26

占行业比重

100.00

18.56

0.26

0.32

12.73

11.36

34.85

21.92

亏损深度

实际值

10.92

158.04

1.11

7.29

32.20

2.83

13.11

12.99

数据来源:

世经未来

第二节行业内上市公司分析

目前,沪深股市共有23家造纸行业上市公司。

由于部分上市企业2012年年报尚未发布,为了统计比较口径,本部分内容只能分析前三季度企业运行情况。

本报告选取了2012年前三季度沪深股市造纸行业23家上市公司,并对其经营情况进行分析。

总体来看,2012年前三季度,受市场需求低迷和行业整体产能过剩双重打压,中国造纸业上市公司整体表现欠佳。

2012年前三季度,23家造纸行业上市公司实现营业总收入598.09亿元,同比下滑0.13%;营业利润为-4.78亿元,同比大幅下滑127.81%;净利润1.08亿元,同比大幅下滑94.19%。

虽然净利润为正,但是更能体现主营业务盈利能力的营业利润为负数,表明造纸行业上市公司总体经营效益欠佳。

具体来看,23家上市公司中仅有8家营业总收入同比增长;营业总收入排名前三的晨鸣纸业、太阳纸业、华泰股份营业总收入均保持增长;中顺洁柔增长率最高,达28.52%。

10家营业利润为负,亏损面为43.48%;福建南纸亏损额最高,达3.44亿元。

表62012年前三季度沪深股市造纸行业上市公司经营绩效指标

单位:

亿元、%

上司公司

营业总收入

同比增速

营业利润

同比增速

净利润

同比增速

晨鸣纸业

149.66

12.15

-2.85

-147.72

0.37

-94.21

太阳纸业

77.90

24.65

1.24

-76.95

1.74

-70.33

华泰股份

74.04

3.47

-0.25

-133.57

0.65

-29.50

岳阳林纸

48.65

-4.72

-0.73

-179.27

0.03

-97.67

博汇纸业

36.37

-11.90

0.58

-77.62

0.51

-75.80

山鹰纸业

30.95

1.96

-0.23

-450.02

0.12

-74.24

粤华包B

25.19

-19.79

-0.65

-139.57

-0.65

-144.81

银鸽投资

24.77

-7.58

-2.02

-

-1.35

-

景兴纸业

22.98

-12.55

0.33

-77.69

0.35

-74.40

中顺洁柔

16.77

28.52

1.45

103.11

1.07

67.79

齐峰股份

12.70

9.49

1.14

100.14

0.96

99.90

青山纸业

12.53

-17.84

-0.73

-613.68

-0.81

-669.86

福建南纸

10.54

-37.98

-3.44

-

-3.40

-

恒丰纸业

9.82

5.75

0.87

1.00

0.68

-0.48

民丰特纸

9.38

-11.22

0.21

-18.40

0.18

-7.17

贵糖股份

7.94

-15.99

0.08

-90.89

0.11

-88.89

ST美利

6.97

-21.24

-0.84

-

-0.85

-

冠豪高新

6.83

2.24

0.42

-0.18

0.46

39.78

凯恩股份

6.21

-15.41

0.82

-33.94

0.76

-29.86

安妮股份

4.13

-12.59

0.15

44.98

0.14

38.52

ST石岘

2.38

-21.09

-0.33

-

-0.33

-

ST金城

1.35

-26.05

0.01

-

0.31

-

ST宜纸

0.03

-99.51

0.00

-

0.01

-

合计

598.09

-0.13

-4.78

-127.81

1.08

-94.19

数据来源:

上市公司网

第三节重点企业竞争力分析

一、晨鸣纸业

(一)企业简介

山东晨鸣纸业集团股份有限公司是以造林、制浆、造纸为主业的大型企业集团,全国首家A、B、H三种股票上市公司,拥有武汉晨鸣、晨鸣热电、齐河晨鸣、湛江晨鸣、江西晨鸣、延边晨鸣、吉林晨鸣等10多家生产子公司。

总资产500多亿元,年纸品生产能力实现600万吨,进入全国企业500强和世界纸业30强,被评为全国上市公司百强企业和全国最具竞争力的50家蓝筹公司之一,“晨鸣”商标被认定为全国驰名商标。

晨鸣纸业集团主导产品为高档铜版纸、白卡纸、轻涂纸、新闻纸、双胶纸、电话号簿纸、静电复印纸、箱板纸、书写纸、高密度纤维板、强化木地板等。

(二)竞争力分析

表7晨鸣纸业SWOT分析

优势(S)

劣势(W)

公司是全国最大的造纸企业之一,2012年前三季度销售收入排名第一,远高于其他企业,未来行业如果能够有效控制成本,盈利能力还是能有较大提高,并且公司拥有大量高新技术产品,竞争力相对较强

公司最大的不足是生产成本较高,前三季度行业收入大幅上升的同时利润还出现大幅下滑;公司对上游原材料的掌控不够,导致成本较高

机会(O)

威胁(T)

2011年新增项目为湛江林浆纸项目70万吨木浆及其配套45万吨高级文化纸和本部80万吨低定量铜版纸项目,2012年新增产能为60万吨白牛卡纸项目,公司产能进一步扩张到520万。

并且在技改提升造纸主业的同时,亦不断拓展主业外的投资以应对主业的持续不景气

未来节能减排政策愈加严格,将会严重影响公司产能扩张,提升公司生产成本,削弱公司的生产效益

数据来源:

世经未来

(三)财务分析

2012年受宏观经济,造纸行业景气度下滑等因素影响,市场需求低迷,又逢部分纸种产能集中释放,短期内造纸行业出现供大于求的现状。

公司新增产能未能提升公司业绩,导致公司利润出现下滑。

全年公司实现营业收入197.6亿元,同比增加11.35%;实现净利润为2.2亿元,同比下降63.66%。

公司资产负债率也较2011年有所上升。

表82012年晨鸣纸业基本财务数据

单位:

%,万元

财务指标

2012-12-31

2011-12-31

2010-12-31

2009-12-31

资产负债率

69.94

67.15

56.49

47.76

主营业务收入

1976167.92

1774748.99

1720312.30

1488462.93

净利润

22103.48

60827.13

11634.11

83594.80

净利润增长率

-63.66

-47.71

39.16

-22.25

销售毛利率

15.52

15.86

20.46

18.99

净资产收益率

1.61

4.50

8.59

6.43

数据来源:

世经未来

2013年公司将在稳定现有市场的基础上,重点发展高端纸品的生产,进一步提高产品档次,力争步入国际造纸行业前列。

同时,将以建设湛江木浆项目及配套原料林基地为发展重点,加快湖北林业项目基地建设,打造“林浆纸一体化”的产业链,摆脱资源制约。

二、太阳纸业

(一)企业简介

山东太阳纸业股份有限公司始建于1982年,由一个3万元贷款、30多个农民工起家的村办式小厂,逐步发展成为融造纸、化工、外贸、电力、科研、林纸、投资为一体的国家大型股份制企业。

目前,公司拥有资产总额112亿元,年生产能力240万吨,员工10000余人,是全国最大的民营造纸企业、全国最大的高档涂布包装纸板生产基地、全国最大的烟卡生产企业。

主要产品有:

高档涂布包装纸板、高档工业用原纸、高级文化办公用纸三大系列150多个品种规格,产品畅销全国各地并远销美国、非洲及东南亚等十多个国家和地区。

(二)竞争力分析

表9太阳纸业SWOT分析

优势(S)

劣势(W)

公司是中国最大的民营造纸上市公司,同时也是中国最大的高档涂布包装纸板生产基地,拥有多种高档纸制品,产品竞争优势显著。

缺乏对上游原材料的控制能力;扩张项目风险较高;细分市场占有率不足

机会(O)

威胁(T)

公司开发的高端产品已进入成熟生产期;海外市场需求大。

在大力缩减纸业投资的同时,太阳纸业亦开始进军生物科技领域。

从事木糖、木糖醇及相关衍生产品的研发、生产、销售,业务开始多元化

由于国内纸张市场行情未见较大好转,行业景气度没有明显提升,导致公司产品盈利能力在低位徘徊,从而对公司2012年度的经营业绩产生较大影响

数据来源:

世经未来

(三)财务分析

纸品需求复苏缓慢,行业并未出现实质性好转,但得益于公司良好的费用控制,使得营业利润连续第三个季度环比大幅改善。

2012年1-9月,山东太阳纸业股份有限公司实现营业总收入77.90亿元,同比增长12.15%,实现营业利润1.24亿元,同比下降76.95%,降幅较上半年收窄10.22个百分点。

表102012年前三季度太阳纸业经营效益

单位:

亿元,%,元/股

报告期

2011-9-30

2011-12-31

2012-3-31

2012-6-30

2012-9-30

同比增长

营业总收入

62.5

87.62

29.55

53.06

77.9

12.15

营业总成本

57.98

85.22

29.59

52.89

77.1

32.97

营业利润

5.38

3.53

0.11

0.5

1.24

-76.95

利润总额

6.97

6.18

0.43

1.27

2.09

-69.93

净利润

5.88

5.63

0.2

1.13

1.74

-70.33

基本每股收益

0.5

0.5

0.03

0.11

0.15

-70

数据来源:

世经未来

三、岳阳纸业

(一)企业简介

岳阳林纸股份有限公司前身为岳阳造纸厂,2011年6月1日起由岳阳纸业更名为岳阳林纸,公司始建于1958年,由湖南泰格林纸集团股份有限公司作为主发起人发起设立。

公司控股股东泰格林纸集团股份有限公司是中国诚通控股集团旗下中国纸业投资总公司的控股公司,中国诚通集团是国务院国资委管理的大型企业集团,也是国务院国资委确定的唯一一家以“林浆纸”为主业的中央企业。

公司下辖湖南骏泰浆纸有限责任公司、湖南茂源林业有限责任公司和永州湘江纸业有限责任公司三个全资子公司。

公司属于造纸及纸制品行业,主营业务包括机制纸、机制浆的生产和销售及木材种植、销售。

公司拥有数台多功能纸机,可以根据市场需求生产复印纸、轻涂纸、新闻纸、轻型纸、颜料整饰纸、热敏原纸、淋膜原纸、包装纸、工业纸等几十种纸,目前生产的主要产品是复印纸、轻涂纸、颜料整饰纸、淋膜原纸、包装纸和商品木浆。

公司造纸产能100万吨/年,商品浆产能40万吨/年。

(二)竞争力分析

表11岳阳纸业SWOT分析

优势(S)

劣势(W)

公司本部东依京广铁路大动脉、与京珠高速公路和107国道相连,水陆交通十分便利,区位资源优势大,并且公司有强大的股东背景作为支撑。

2012年,公司将外收购林业资产项目实施地点由湖南、贵州等地扩大至湖南、湖北、江西、广东、广西等地;未来将拥有很强的原料掌控能力

公司经营管理效率一直处于业内较低水平,2012年净利润有所下降。

虽然占尽资源优势,但毛利率水平相对竞争对手并无明显优势,公司经营模式粗放,不能合理控制费用率

机会(O)

威胁(T)

公司重视环保工作,积极推行清洁生产、重视节能降耗和环境保护。

近几年来环保投资累计10亿元以上,实现了废水、废气和固体废弃物综合治理的达标排放

公司近几年在林业和浆纸项目上可能扩张过快;并且2012年公司被排污负面新闻缠绕,未来公司在节能环保方面面临的挑战艰巨

数据来源:

世经未来

(三)财务分析

受消费需求不旺拖累,岳阳林纸净利润持续下滑,出现亏损。

2012年1-9月,岳阳林纸股份有限公司实现营业总收入48.65亿元,同比下降4.72%,实现净利润0.03亿元,同比下降97.67%。

此外,公司还于202年10月12日公告称,于近期受到政府部门财政补贴款总计3446.29万元,包括2011年成品油价格改革财政补贴资金共计3101.29万元,以及省级环保专项资金194万元和其他补贴款151万元。

上述总计6892.58万元补贴资金于9月26日至9月27日收到,将作为营业外收入计入公司2012年度三季度损益。

由此可见,公司的亏损情况已非常严重。

表122012年前三季度岳阳纸业经营效益

单位:

亿元,%,元/股

报告期

2011-9-30

2011-12-31

2012-3-31

2012-6-30

2012-9-30

同比增长

营业总收入

51.06

69.65

15.83

33.56

48.65

-4.72

营业总成本

50.13

68.72

15.77

33.47

49.38

-1.49

营业利润

0.93

0.93

0.06

0.1

-0.73

-

利润总额

1.49

1.62

0.12

0.18

-0.18

-

净利润

1.38

1.54

0.1

0.14

0.03

-97.67

基本每股收益

0.16

0.1

升级会员

升级会员