中级财务管理各章练习题参考答案96.docx

《中级财务管理各章练习题参考答案96.docx》由会员分享,可在线阅读,更多相关《中级财务管理各章练习题参考答案96.docx(21页珍藏版)》请在冰豆网上搜索。

中级财务管理各章练习题参考答案96

练习题参考答案

第二章

技能题

规则复习

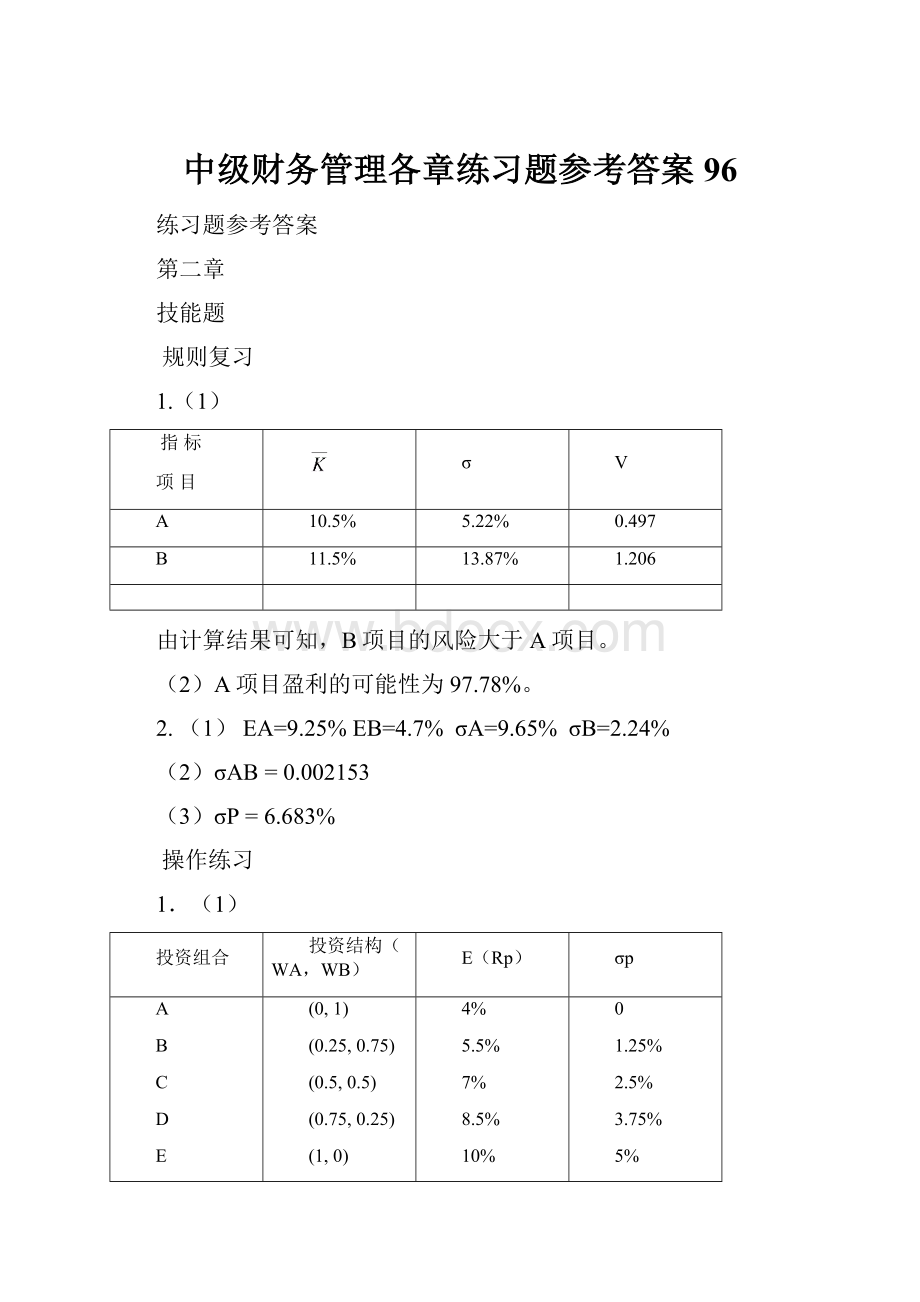

1.

(1)

指标

项目

σ

V

A

10.5%

5.22%

0.497

B

11.5%

13.87%

1.206

由计算结果可知,B项目的风险大于A项目。

(2)A项目盈利的可能性为97.78%。

2.

(1)EA=9.25%EB=4.7%σA=9.65%σB=2.24%

(2)σAB=0.002153

(3)σP=6.683%

操作练习

1.

(1)

投资组合

投资结构(WA,WB)

E(Rp)

σp

A

B

C

D

E

F

G

H

I

(0,1)

(0.25,0.75)

(0.5,0.5)

(0.75,0.25)

(1,0)

(1.25,-0.25)

(1,5,-0.5)

(1.75,-0.75)

(2,-1)

4%

5.5%

7%

8.5%

10%

11.5%

13%

14.5%

16%

0

1.25%

2.5%

3.75%

5%

6.25%

7.5%

8.75%

10%

(2)根据计算结果作图(略)。

2.

(1)

∵8.5%>7.152%,∴该投资可行。

(2)作出资本市场线(略)。

3.

(1)

方案

E

σ2

σ

V

A

16%

0.0049

0.07

0.4375

B

10%

0

0

0

C

16.7%

0.008281

0.091

0.5449

D

14.3%

0.004621

0.068

0.4755

(2)

方案

β

R

评价

A

1

16%

16%

市场组合

B

0

10%

10%

无风险

C

1.25086

17.505

16.7%

不可行

D

-0.9652

4.2088

14.3%

可行

第三章

技能题

规则复习

1.

(1)净现值

项目

利率

A

B

C

10%

2438元

1942元

1364元

25%

760元

760元

600元

(2)IRRA=34.16%IRRB=37.98%IRRC=40%

(3)当利率为10%时,A项目最有利

2.

项目

指标

甲

乙

丙

净现值(元)

3066

631

1574

内含报酬率

25.57%

12.32%

24.99%

获利指数

1.3066

1.0631

1.1574

会计收益率

33%

13%

25%

回收期(年)

1.583

1.714

0.8

3.E=2000元d=443.07元Q=0.1K=15%NPV=204元

∵NPV>0,∴该项目可行。

操作练习

1.∵NPV=29.05万元>0,∴该项目可行。

2.

(1)

年净现金流量=220000元

净现值=220000×(P/A,12%,10)-1000000=243049(元)

(2)敏感系数(设变动率为15%)

因素

敏感系数

销售量

4.185

固定成本

-3.185

单价

11.159

单位变动成本

-6.974

(3)编制敏感分析表(变动百分比为-20%、-15%、-10%、10%、15%、20%)

3.

指标

不考虑税收因素

考虑税收因素

账面临界点(台)

2000

2000

现金临界点(台)

1200

806

财务临界点(台)

2627

2935

从计算结果来看,该项目存在较大风险。

4.

(1)年折旧额=(6000-1000)/3=5000(元)

第一年税后利润=20000+(10000-5000-5000)×(1-40%)=20000(元)

第二年税后利润=23000(元)

第三年税后利润=22400(元)

(2)第一年税后现金流量=(20000-20000)+5000=5000(元)

第二年税后现金流量=8000(元)

第三年税后现金流量=8400(元)

以12%为贴现率计算净现值:

821.22(元)

∵NPV>0,表明IRR>12%,∴方案可行。

5.

(1)净现值=每年现金流入现值+残值现值+清理净损失减税现值-原始投资

NPV(3)=875×2.487+300×0.751+540×2×33%×0.751-3000

=-330.92(万元)

(2)没有影响。

因为只要该项目寿命达3.77年即为可行。

补充题1回收期:

3.186年净现值:

19.634万元内含报酬率:

10.79155%

补充题2甲:

回收期:

3.789年净现值:

3058.3元内含报酬率:

14.952%

乙:

回收期:

4.5474年净现值:

-4402元内含报酬率:

8.3573576%

补充题3根据计算结果,应选择方案“1和3”。

补充题4A公司愿意支付的最高价格约为$1981万元。

第四章

技能题

规则复习

1.债券资本成本Ki=8.81%

2.借款资本成本Kd=8.88%

3.

=6.7%×24%+8.67%×16%+15%×50%+14.5%×10%=11.95%

4.EBIT=900(万元)

当预计公司的息税前收益EBIT小于900万元时,应采用

(1)方案筹资,股东的每股收益最大;当EBIT大于900万元时,应采用

(2)方案筹资.

操作练习

1.

由表可得六组筹资成本不同的筹资总额范围:

0~300万元,300万~500万元,500万~800万元,800万~1000万元,1000万~1200万元,1200万元以上。

分别计算这六组的综合资本成本即加权平均边际资本成本

筹资范围

资本总类

资本结构

个别资本成本

资本结构×个别资本成本

综合资本成本

(万元)

0~300

银行借款

30%

12%

0.036

14.80%

普通股

70%

16%

0.112

300~500

银行借款

30%

12%

0.036

16.90%

普通股

70%

19%

0.133

500~800

银行借款

30%

14%

0.042

17.50%

普通股

70%

19%

0.133

800~1000

银行借款

30%

14%

0.042

20%

普通股

70%

22%

0.154

1000~1200

银行借款

30%

18%

0.054

20.80%

普通股

70%

22%

0.154

1200以上

银行借款

30%

18%

0.054

23%

普通股

70%

25%

0.175

投资项目D、D、A组合,DCA组合三个方案均可行;DCA组合,平均投资报酬率为23.64%,综合资本成本为17.336%,投资总收益为260万元,筹资总成本为190.7万元。

2.DFL=1.6853EPS=0.6675

△EPS=0.1124元

3.

筹资范围

资本总类

资本结构

个别资本成本

资本结构×个别资本成本

综合资本成本

(万元)

0~75

发行债券

40%

8%

0.032

12.20%

普通股

60%

15%

0.090

75~100

发行债券

40%

9%

0.036

12.60%

普通股

60%

15%

0.090

100以上

发行债券

40%

9%

0.036

13.2%

普通股

60%

16%

0.096

第五章

技能题

规则复习

1.

(1)247.5万元

(2)360万元(3)570万元(4)390万元

2、

(1)30万元

(2)20%(3)0.3元

3、

(1)发放10%的股票股利

所有者权益项目

发放股票股利前

发放股票股利后

普通股股数

500万股

550万股

普通股

3000万元

3300万元

资本公积

2000万元

2700万元

未分配利润

3000万元

2000万元

所有者权益合计

8000万元

8000万元

每股帐面价值

8000万元/500万股=16元

8000万元/550万股=14.55元

(2)以2:

1的比例进行股票分割

所有者权益项目

股票分割前

股票分割后

普通股股数

500万股(每股面额6元)

1000万股(每股面额3元)

普通股

3000万元

3000万元

资本公积

2000万元

2000万元

未分配利润

3000万元

3000万元

所有者权益合计

8000万元

8000万元

每股帐面价值

8000万元/500万股=16元

8000万元/1000万股=8元

操作练习

1.

(1)600万元

(2)350万元(3)30%

2.

(1)10万股,应从未分配利润中转出资金的数额为:

100万元,故未分配利润余额为0

(2)发放股票股利后的每股市价为:

9.1元股价降低幅度为:

-9%

(3)股东市场价值为:

10010(元)

(4)普通股的股本结构不会发生变化。

3.(14.8-0.2)/(1+0.5)=9.73(元)

第六章

技能题

规则复习

1.

(1)15元

(2)V=3.37+10.19=13.56(元/股)

2.股票转回前后有关项目的数据如下:

项目

转回前

转回后

普通股本(万元)

股数(股)

超面额股本(万元)

留存收益(万元)

200

20000

16

94

280

40000

-

30

权益合计

310

310

3.452712股

4.75元

5.

第七章

技能题

规则复习

1.9.5424万元

∵95242>94000,∴对购买者有吸引力。

到期收益率约为10.6%。

2.

(1)当市场利率为10%时,发行价格为:

1000元;

(2)当市场利率为12%时,发行价格为:

887.02元;

(3)当市场利率为8%时,发行价格为:

1134.21元。

3.债券价值855.81元+

4.

①到期收益率为9%时,VA=1215.63元,VB=1085.05元;

②到期收益率为8%时,VA=1292.56元,VB=1112.36元;

③当收益率变化时,长期债券价值的变化幅度大于短期债券;

④到期收益率为8%,期限均缩短1年时,VA=1272.36元,VB=1077.75元;

⑤当债券期限变化时,短期债券价值的变化幅度大于长期债券。

5.每期偿还的等额本息=

=5000000/3.7908

=1318987.40

≈1319000(元)

借款分期偿还计划表单位:

元

年度

年偿还额

年付息额

本金偿还额

本金剩余额

①

②=④×i

③=①-②

④=④-③

0

-

-

-

10,000,000

1

1,819,000

1,000,000

819,000

9,181,000

2

1,819,000

918,100

900,900

8,280,100

3

1,819,000

828,010

990,990

7,289,110

4

1,819,000

728,911

1,090,089

6,199,021

5

6,819,000

619,979

6,199,021

-

合计

14,095,000

4,095,000

10,000,000

操作练习

1.①每年偿债基金支付额为:

1000万/10年=100万。

②年偿债基金支付款项=10000000×(F/A,6%,10)=759000(元)

2.①到期收益率为3.4%

②先求出2000年1月的利率:

650=1000×3.4%×(P/A,K,17)+1000×(P/F,K,17)

利率K=6.98%

到2012年1月,离到期还有5年,债券价值:

P=1000×3.4%×(P/A,6.98%,5)+1000×(P/F,6.98%,5)

=853.13元

③债券已接近到期,其价值即为到期还本价值=1000元。

3.

(1)分析计算以新债券替换旧债券所发生的净现金流出量。

新债券替换旧债券的净现金流出量单位:

元

收回旧债券的支出(111×20000)

2,220,000.00

新债发行费用(2000000×3%)

60,000.00

重叠期旧债券利息支出(2000000×14%×2/12)

46,666.67

其他费用

20,000.00

现金流出合计

2,346,666.67

发行新债券收入

2,000,000.00

税收节约额:

收回公司债溢价(11×20000×33%)

72,600.00

重叠期的利息费用(2000000×14%×2/12×33%)

15,400.00

现金流入合计

2,088,000.00

净现金流出量

258,666.67

(2)分析计算以新债券替换旧债券所发生的现金流出的节约额。

旧债券年净现金流出量单位:

元

年利息费用(2000000×14%)

280,000.00

减:

税收节约额:

利息费用(2000000×14%×33%)

92,400.00

年净现金流出量

187,600.00

新债券年净现金流出量单位:

元

年利息费用(2000000×11%)

220,000.00

减:

税收节约额:

利息费用(2000000×11%×33%)

72,600.00

发行费用摊销(60000/8×33%)

2,475.00

其它相关费用摊销(20000/8×33%)

825.00

年净现金流出量

144,100.00

年现金流出的节约额=187600-144100=43500(元)

(3)当贴现率为11%,年数为8年时,年金现值系数为5.146

NPV=43500×5.146=223900元低于331300元,故此次债券替换并不值得。

4.

(1)计算融资租赁的净现金流出量

年度

年租金额

节约税额

净现金流出量

①

②=①×35%

③=①-②

0

240,000

0

240,000

1

240,000

84,000

156,000

2

240,000

84,000

156,000

3

240,000

84,000

156,000

4

240,000

84,000

156,000

5

0

84,000

-84,000

合计

1,200,000

420,000

780,000

(2)计算举债购买的净现金流出量

每期偿还的等额本息=

=1000000/3.7908

=263797.48

≈263800(元)

年度

年偿还额

年付息额

折旧费

税收节约额

净现金流出量

①

②

③

④=(②+③)×35%

⑤=①-④

1

263,800

100,000

200,000

105,000

158,800

2

263,800

83,620

200,000

99,267

164,533

3

263,800

65,602

200,000

92,961

170,839

4

263,800

45,782

200,000

86,024

177,776

5

263,800

23,996

200,000

78,399

185,401

合计

1,319,000

319,000

1,000,000

461,650

857,350

(3)比较两种筹资方式,选择净现金流出量现值较低者

年度

现值系数

融资租入

举债购买

(P/F,6.5%,n)

净现金流出量

现值

净现金流出量

现值

①

②

③=①×②

④

⑤=①×④

0

1.000

240,000

240,000

-

-

1

0.939

156,000

146,479

158,800

149,108

2

0.882

156,000

137,539

164,533

145,062

3

0.828

156,000

129,144

170,839

141,429

4

0.777

156,000

121,262

177,776

138,190

5

0.730

-84,000

-61,310

185,401

135,321

合计

780,000

713,115

857,350

709,110

可知,举债购买的现金流出量小于租赁融资的现金流出量,故公司不可采用融资租赁的方式,应举债购入该项设备。

第八章

技能题

规则复习

1.5元

2.

(1)当股票市价上升为60元时,甲投资者获利率:

50%

乙投资者获利率:

200%

(2)当股票市价降为0时,假设两人要求相同的收益额,甲的损失为80元,乙的损失仅为20元。

3.所有持有认股权证的均未购买股票时,每股净利=800/2400=0.33(元)

所有持有认股权证的均购买了股票时,每股净利0.55元

转换价格

转换比率

转换溢价

转换溢价率

40

25

250

33.33%

45

22.22

333

50%

50

20

400

66.67%

4.

第九章

技能题

规则复习

⒈因为放弃现金折扣成本为24.29%高于市场利率,所以应享受现金折扣。

⒉甲、乙供应商的机会成本分别为20.99%和31.81%。

由于该公司有足够的付现能力,故应选择乙供应商。

⒊该笔借款的实际利率为7.5%。

⒋采用收款法、贴现法和加息法付息的实际利率分别为7%、7.53%和14%。

操作练习

少付货款3000元

公司应享受现金折扣。

第十章

技能题

规则复习

⒈运用成本分析模式确定企业的最佳现金持有量。

方案

项目

1

2

3

4

现金持有量

40000

60000

80000

100000

投资成本

4800

7200

9600

12000

管理成本

5000

6000

7000

8000

短缺成本

20000

16000

12000

8000

总成本

29800

29200

28600

28000

由计算结果可知,企业的最佳现金持有量为100000元。

⒉

作图(略)。

第十一章

技能题

规则复习

⒈现行方案的投资收益额为174000元

同理,可计算出新方案的投资收益为190000元。

所以,应采纳新方案。

⒉

项目

现行方案

新方案

赊销收入

边际利润

机会成本

坏账损失

1200000

540000

9900

24000

1268800

553800

7150

13000

投资收益

456100

493650

由计算结果可知,新的信用条件可行。

操作练习

(1)列表计算如下:

项目

A方案比现行方案

B方案比现行方案

增加边际利润(万元)

3

6

增加机会成本(万元)

1.12

2.5278

增加管理费用(万元)

0.8

1

增加坏帐损失(万元)

0.9

1.5

增加利润(万元)

0.18

0.9722

由计算结果可知,公司应采纳B方案。

(2)将A方案的信用条件改为“2/10,N/30”

减少边际利润=90×2%=1.8(万元)

减少机会成本=1.12×[(32-10)/32]=0.77(万元)

减少坏账损失:

0.9万元

减少管理费用:

1×30%=0.3%(万元)

增加利润=(0.77+0.9+0.3)-1.8=0.17(万元)

将B方案的信用条件改为“2.5/10,N/60”

减少边际利润=100×2.5%×50%=1.25(万元)

减少机会成本=2.5278×[(65-10)/65]×50%=1.0695(万元)

减少坏帐损失和管理费用=(1.5+1.2)×25%=0.675(万元)

增加利润=(1.0695+0.675)-1.25=0.4945(万元)

由计算结果可知,B方案优于A方案。

补充题:

由于新方案预计减少投资收益10.8万元,所以,不应提供现金折扣。

第十二章

技能题

规则复习

1.经济订货量10000件订货间隔期3.6天订货点6556件存货总成本4011000元

2.最佳生产批量4800件

3.

B

SB

TC(S,B)

R

0

20

4000

100

25

9

2425

125

50

3

1850

150

75

0

1875

175

操作练习

⒈自制:

TC=7200×6+1470=44670(元)

外购:

TC=7200×6×1.5+509=65309(元)

由计算结果可知,企业应自制A标准件。

2.

(1)经济订货量95件

(2)年订货次数=3600÷95=38(次)

(3)订交货间隔期内平均需求

=50×0.1+60×0.2+70×0.4+80×0.2+90×0.1=70(件)

(4)保险储备:

TC(B=0)=[(80-70)×0.2+(90-70)×0.1]×100×38=15200(元)

TC(B=10)=(90-80)×0.1×100×38+10×20=4000(元)

TC(B=20)=20×20=400(元)

(5)再订货点=70+20=90(件)

升级会员

升级会员